Теоретичні основи побудови обліку і аудиту фінансових результатів та використання прибутку в ринкових умовах

Сутність прибутку, його економічний зміст та значення

Методика обліку і аудиту фінансових результатів та використання прибутку підприємства (на прикладі ДП «Трансгарант-Україна»

Методика проведення аудиту фінансових результатів

Формування інформації про фінансові результати в умовах застосування інформаційних систем обліку

Навигация

Методика проведення аудиту фінансових результатів

Бухгалтерський облік та аудит фінансових результатів

110338

знаков

21

таблица

2

изображения

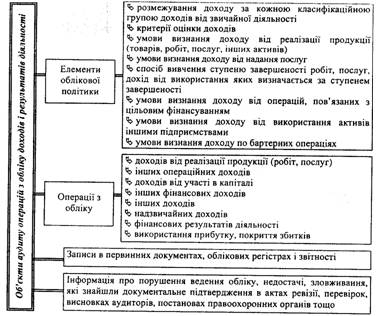

2.2 Методика проведення аудиту фінансових результатів

Одним з найбільш складних та відповідальних видів аудиторських перевірок є перевірка фінансових результатів і реального фінансового стану суб'єкта господарської діяльності. Складність та відповідальність аудиторської перевірки фінансових результатів також підкреслюється й тим, що за даним видом перевірки встановлюється найвища ступінь аудиторського ризику. Крім того, від повноти виконаної аудиторської роботи, об'єктивності висновку залежать правильність і повнота не менш важливого напрямку аудиторської діяльності – визначення подальшої фінансової стратегії суб'єкта господарської діяльності.

Виконання аудиторської роботи щодо перевірки фінансових результатів вимагає глибоких знань та відповідного досвіду. Отже, виконання комплексу робіт з аудиторської перевірки фінансових результатів доручається, як правило, лише висококваліфікованим та досвідченим аудитор.

Основною метою аудиту фінансових результатів є збір, обробка та перевірка достовірності облікової інформації щодо визначення фінансових результатів діяльності, а також підрахунок позитивного чи негативного впливу на кінцевий фінансовий результат усіх факторів, які визначаються підчас аудиторської перевірки.

При здійсненні аудиторської перевірки фінансових результатів необхідно виходити насамперед з того, що діяльність будь-якого об'єкта підприємництва включає дві взаємозалежні сторони – господарську і фінансову. Перша визначає залучені до виробничої діяльності виробничі активи (основний капітал), друга – вибір та величину використаних фінансових пасивів (ресурсів). Від їхньої збалансованої взаємодії в господарському процесі і залежить фінансовий результат. При цьому слід враховувати, що визначення й органічне з'єднання капіталу і ресурсів – процес динамічний. У зв'язку з цим зростання, наприклад, активу завжди необхідно переконатися у збільшенні відповідного пасиву або зменшенні іншого активу.

Отже, розпочинаючи аудит фінансових результатів відповідно до замовлення клієнта, аудитор, насамперед, повинний з'ясувати, яку мету ставив перед собою його клієнт (суб'єкт господарської діяльності) – одержати максимум прибутку, завоювати ринок, утримати свої позиції на ринку і т.д. Лише після цього можна буде здійснити відповідний обгрунтований аналіз та підготувати достовірні висновки.

Основними джерелами інформації, які необхідні аудитору для зазначеного аналізу виступають: баланс; звіт про фінансові результати і їхнє використання; декларація про дохід підприємства та податкові декларації; бухгалтерські регістри по обліку виробничих витрат, реалізації, фінансових результатів (журнали № 3, № 5, № 5А, № 6, №7, відомості № 7.1, № 7.2, № 7.3 та інші, якщо суб'єкт господарської діяльності використовує журнальну форму обліку, або регістри аналогічного призначення при використанні підприємством інших форм бухгалтерського обліку).

Аудитор насамперед повинний оцінити стан бухгалтерського обліку на підприємстві, оскільки від ступеня довіри до облікової інформації залежать як обсяг аудиторської роботи, так і якість аудиторського висновку, а також ступінь аудиторського ризику. Розпочинаючи перевірку фінансових результатів підприємства аудитор повинний у першу чергу ознайомитися з порядком обліку виробничих витрат, собівартості, реалізації продукції та фінансових результатів.

Підчас перевірки аудитор з'ясовує, які витрати виробництва (обігу) включаються до виробничої собівартості, а які зараховуються до складу витрат періоду і безпосередньо списуються на фінансовий результат. Порядок формування собівартості готової продукції (робіт, послуг) є обов'язковим для всіх підприємств, що здійснюють виробничу діяльність. Цей порядок встановлений Положенням (стандартом) бухгалтерського обліку 16 "Витрати" [14].

Особливої увагу аудитор приділяє обліку витрат за рахунком 90 "Собівартість реалізації". Відповідно до П(С)БО 16 "Витрати" до виробничої собівартості з 01.01.2000 р. включаються: прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати, виробничі накладні витрати. Такі витрати, як адміністративні, збутові та інші операційні , згідно стандарту не включаються до складу виробничої собівартості продукції. Отже, рахунок 90 "Собівартість реалізації" призначений для відображення лише виробничої собівартості готової продукції (придбаних товарів), що була реалізована. Зіставлення чистих доходів від реалізації і собівартості реалізованої продукції дозволяє визначити валовий фінансовий результат (прибуток, збиток).

Відповідно до національних стандартів бухгалтерського обліку собівартість незавершеного виробництва, готової і реалізованої продукції, яка відображається відповідно на рахунках 23 "Виробництво", 26 "Готова продукція і 90 "Собівартість реалізації", визначається як виробнича собівартість, у яку включаються витрати основних цехів і інших підрозділів, що відповідно забезпечують процес виробництва (склади виробничих запасів, відділ постачання і т.д.). Як зазначалося вище, значна частина загальногосподарських витрат не включається до складу виробничої собівартості продукції. Для обліку таких витрат виділені рахунки 92 "Адміністративні витрати", 93 "Витрати на з побут", 94 "Інші операційні витрати".

Аудитор перевіряє обороти за рахунком 70 "Доходи від реалізації", який призначений для відображення доходу від реалізації продукції, робіт, товарів і послуг, нарахованого чи отриманого підприємством у звітному періоді. Для визначення показника чистого доходу, що належить підприємству, по дебету цього рахунка буду відбиті податки, що підлягають сплаті з доходу (ПДВ, акцизний збір), і частина доходу, що належить іншим підприємствам (по договорах комісії, спільної діяльності і т.п.).

Оскільки наприкінці звітного періоду рахунка доходів і витрат повинні закриватися шляхом списання різниці їх дебетового і кредитового оборотів на рахунок 79 "Фінансові результати", то аудитор перевіряє правильність і своєчасність закриття цих, а також визначає, чи дорівнюють один одному дебетовий та кредитовий обороти за рахунками доходів і витрат після їх закриття на рахунок 79.

Підчас перевірки фінансових результатів особливу увагу аудитор приділяє рахунку 79 "Фінансовий результат", оскільки він призначений для узагальненого відображення інформації про фінансовий результат підприємства від звичайної й іншої діяльності. За кредиту рахунку 79 "Фінансовий результат" відбиваються суми в порядку закриття рахунків обліку доходів, по дебету – суми в порядку закриття рахунків обліку витрат, а також сума нарахованого податку на прибуток. Сальдо рахунка при його закритті списується на рахунок 44 "Нерозподілені доходи (непокриті збитки)". Таким чином, на рахунку 79 відбувається безпосереднє визначення фінансового результату. Отже, аудитор повинний перевірити правильність розрахунку величини фінансового результату та визначити, чи дорівнюють один одному дебетовий та кредитовий оборот за рахунком 79 після його закриття.

Аудитор також повинний звернути увагу окремо на формування бухгалтерського та податкового прибутку, тому що їхнє визначення відбувається за різними нормативно-правовими актами. Відповідно до П(С)БО 15 "Дохід" дохід повинний визнається при збільшенні чи активу зменшення зобов'язання, що обумовлює збільшення власного капіталу. Тому, такі надходження, як суми ПДВ, суми надходжень по договорах комісії, передоплати продукції, авансу, задатку під заставу, що приводять до збільшення активів, однак не приводять до росту власного капіталу, в бухгалтерському обліку не визнаються доходами.

Прибуток, що оподатковується, відповідно до Закону України "Про оподаткування прибутку підприємств" [2], повинний визначатися сумою скоригованого валового догоду (виторгу в грошовій чи натуральній формах) звітного періоду, зменшеної на суму валових витрат підприємства, які безпосередньо пов'язаних з одержанням доходу, і зменшеної на суму амортизаційних відрахувань.

Аудитор повинний враховувати що витрати на гарантійний ремонт та обслуговування включаються за бухгалтерським обліком до складу витрат на збут без обмеження. За податковим обліком до валових витрат включається лише сума не вища за 10 % від сукупної вартості проданих товарів, термін гарантійного обслуговування яких ще не минув. Витрати на рекламу включаються до валових витрат тільки в розмірі 2 % від оподатковуваного прибутку за попередній квартал, тоді як у бухгалтерському обліку ці витрати включаються до складу витрат на збут у повному обсязі. Згідно з податковим законодавством не включаються до складу валових витрат суми сплаченого штрафу, пені, неустойки, натомість в бухгалтерському обліку зазначені сплати відносяться на рахунок 948 "Визнані штрафи і неустойки". Витрати на ПММ для службовий легковий автотранспорт, витрати на оплату добових понад встановлені норми, що пов'язані з виробничою діяльністю підприємства, за бухгалтерським обліком включаються до складу витрат, а за податковим обліком такі витрати не враховуються при обчисленні бази оподаткування.

Відповідно до податкового законодавства, до валового доходу включається вартість безоплатно наданого майна, а за податковим обліком на рахунок 745 "Дохід від безоплатно отриманих активів" зараховується тільки сума амортизації таких активів.

Після перевірки порядку обліку виробничих витрат, формування собівартості продукції, реалізації і формування фінансових результатів аудитор здійснює загальну оцінку фінансових результатів: виконання плану прибутку не тільки за загальною сумою, але й відносно окремих складових.

Важливим етапом аудиту є визначення впливу окремих факторів на величину фінансових результатів. Аудитор повинний враховувати, що на фінансовий результат впливає зміни за такими показниками, як обсягу реалізації продукції; величин виробничої собівартості продукції, що була реалізована; ціна на продукцію; структура й асортимент реалізованої продукції.

Вплив зміни обсягу реалізації продукції може бути визначений множенням планової суми прибутку на відсоток відхилення обсягу реалізації в оцінці по повній плановій собівартості. Вплив зміни величини собівартості визначають зіставленням фактичної і планової собівартості у перерахунку на фактичний обсяг випуску продукції. Аналогічно аудитор аналізує вплив зміни величини комерційних витрат на фінансові результати підприємництва. Шляхом відповідних підрахунків (зіставленням фактичного обсягу реалізації без акцизного збору в цінах плану і цінах, що фактично склалися на ринку) аудитор визначає вплив цінового фактора. Підрахунок зміни структури й асортименту реалізованої продукції розраховується двома способами: сальдовим методом, тобто вирахуванням із загальної суми відхилення прибутку від реалізації товарної продукції сум відхилень по всіх інших факторах, чи зіставленням планового прибутку, скоригованого на суму фактично реалізованої продукції, із плановим прибутком, скоригованого на відсоток виконання плану щодо обсягу реалізації.

Підчас підготовки аудиторського висновку на підставі результату, що був отриманий за допомогою зазначених методів економічного аналізу, аудитору важливо враховувати, що вплив кожного фактору має, як правило, певні обмеження за обсягом, зокрема, обсяг випуску може бити лімітований технічними можливостями підприємства, а рівень цін та обсяг реалізації продукції в значній мірі залежить від стану ринкової кон'юнктури. Отриману підчас перевірки та аналізу інформацію, аудитор повинний використовувати для підготовки аудиторського висновку.

Нестабільність економічної ситуації підчас формування ринкових відносин в економіці України призводить до того, що перспективи підприємницької діяльності прогнозувати важко. У таких умовах на багатьох підприємствах (у тому числі державних) планові завдання визначаються формально і, як правило, далекі від реальності. Отже, аудитор повинен визначити реальність планових показників та встановити можливість їх використанні підчас аудиторської перевірки фінансових результатів. Відсутність реальних планових показників для аудитора означає втрату частини інформації для аналізу фінансових результатів та підвищує аудиторський ризик.

Однак, брак реальних планових показників не може бути підставою для відмови від аудиторського висновку. У таких випадках аудитору необхідно здійснити наступні заходи:

зробити загальну оцінку результативної і фінансово-господарської діяльності на підставі порівняння записів і сум за дебетом і кредитом рахунка 79 "Фінансовий результат";

для аналізу впливу рівня собівартості продукції, робіт і послуг на прибутковість підприємства необхідно визначити загальні, умовно-постійні і комерційні витрати у розрахунку на 1 грн. реалізованої продукції за звітний і попередній період;

визначити найбільш прибуткові види продукції, робіт і послуг.

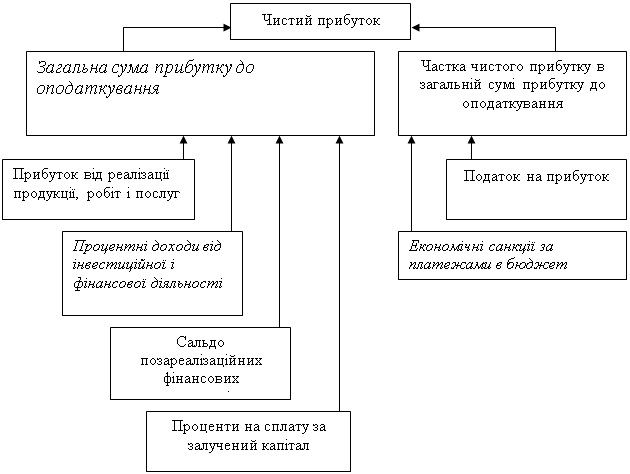

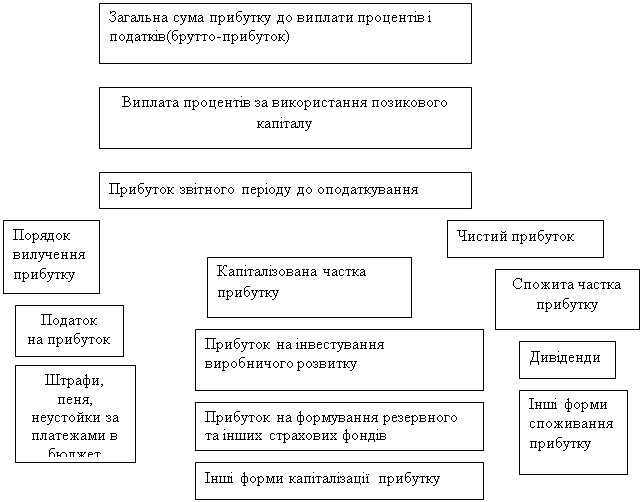

Загальна оцінка фінансового результату діяльності підприємства за конкретний звітний період у вітчизняній аудиторській практиці здебільшого передбачає зіставлення оборотів дебетом й кредитом рахунку 79 "Фінансовий результат", але це дозволяє лише констатувати сам факт одержання прибутку чи збитків. Отже, для уточненого висновку про результати фінансово-господарської діяльності аудитору доцільно використовувати методикою західних економістів. За цією методикою, зокрема, передбачається, що при визначенні результату господарської діяльності аудитору необхідно також враховувати зміни запасів товарно-матеріальних цінностей (у тому числі готової продукції на складах) на початок і кінець звітного періоду і робіт, виконаних підприємством для власних потреб.

Підчас аналізу впливу величини собівартості продукції, робіт і послуг попередню інформацію можна згрупувати. Сформованого потоку інформації на цьому етапі в більшості випадків досить для підготовки аудиторського висновку.

Крім того, при проведенні аудиту фінансових результатів підприємства аудитору доцільно скористатися методиками закордонних фахівців, які дозволяють проводити аналіз й оцінку фактичної і майбутньої ліквідності (розглянутої як стан підприємства, його сприятлива платіжна характеристика) складати ретроспективну (за ряд років) таблицю фінансових результатів, яка є підсумком з'єднання двох проміжних таблиць. Перша узагальнює з позицій ліквідності виробничі і реалізаційні операції – результат господарської діяльності, друга - підсумки фінансової діяльності.

Наступним етапом аудита фінансових результатів є розрахунок основних показників, значення яких характеризують основні результати фінансово-господарської діяльності рентабельності активів, інвестицій, власного капіталу, реалізованої продукції.

Рентабельність активів розраховується як відношення прибутку (після сплати податків) до середньої величини активів. Він показує величину прибутку, що отримує підприємством з кожної гривні, вкладеної в активи.

Коефіцієнт рентабельності інвестицій визначають відношенням прибутку (до сплати податків) до суми інвестицій за винятком короткострокових валютних зобов'язань.

В аудиторському висновку також необхідно зафіксувати ступінь довіри до системи обліку. Але крім цього аудитор повинний дати клієнту ради щодо вибору варіанта облікової політики, що найкраще забезпечував би реалізацію підприємством фінансової стратегії.

До питань облікової політики, що, зокрема, впливають на величину фінансового результату, варто віднести наступні:

вибір способу нарахування амортизації основних засобів;

вибір методу оцінки матеріалів, приголомшених і витрачених на виробництво продукції, робіт і послуг;

порядок нарахування зносу малоцінних і швидкозношуваних предметів;

порядок віднесення на собівартість реалізованої продукції окремих видів витрат (безпосередньої списання на собівартість у міру здійснення чи витрат попереднє формування резервів очікуваних витрат і платежів);

склад витрат, що безпосередньо відносяться на собівартість конкретного виду продукції; склад невиробничих операційних витрат, спосіб їхнього розподілу та інші.

Отже, це означає, що облікову політику варто визначати в залежності від того, які позиції підприємство хоче мати на ринку. Наприклад, якщо поставлена мета сплатити якнайменше податків, логічно (особливо в умовах інфляції) застосовувати спосіб оцінки матеріалів за цінами останнього придбання. При цьому також варто використовувати і методи прискореної амортизації, якщо вони передбачені відповідним податковим законодавством. Однак, якщо підприємство хоче залучити додаткові інвестиції, зазначені елементи облікової політики застосовувати не слід.

На останнім етапі аудиторської перевірки фінансових результатів (відповідно до договору аудиту) може бити зроблене комплексне дослідження ринку товарів (послуг) підприємства. Це вимагає вивчення аудитором додаткової інформації, якої у повному обсязі не можна отримати на підприємстві. Отже, ця інформація формується аудитором на підставі власних ринкових досліджень.

На основі комплексу аудиторських робіт і отриманої при цьому інформації підготовляють аудиторський висновок, у якому, по-перше, підтверджують (чи не підтверджують) правильність визначення фінансового результату, по-друге, формулюють мотивований висновок про за результатами аудиторської перевірки і, по-третє, додаються обгрунтовані пропозиції щодо поліпшення системи бухгалтерського обліку і контролю та подальшої діяльності підприємства.

Після попереднього вивчення аудитор складає лист зобов'язання, у якому визначаються взаємини сторін, відповідні зобов'язання обох сторін, масштаби проведення аудиту, документально підтверджується згода аудитора на обсяг аудиторської роботи.

Після підписання такого договору аудитор складає план та програму аудиту.

Відповідно до діючих в Україні національних аудиторських нормативів незалежні аудитори і аудиторська фірми повинні організувати свою роботу таким чином, щоб забезпечити відповідний рівень її якості та бути впевненим, що в кожній конкретній ситуації були застосовані найбільш ефективні і дійові методи аудиту.

Отже, план аудиторської перевірки повинен засновуватися на знанні аудитором особливостей підприємства, а також на результатах загальних досліджень економічної сфери діяльності клієнта, проведених аудитором. Для проведення таких досліджень аудитор повинен володіти достатнім рівнем знань відносно виду діяльності клієнта, щоб визначити де існує високий ризик виникнення порушень та помилок, які можуть істотним чином вплинути на фінансову інформацію підприємства.

Після загального вивчення стану підприємства-клієнта і укладення договору на проведення аудиторської перевірки аудитор складає план і програму аудиту.

Аудитор, підчас складання плану і програми аудиту повинен враховувати наступні моменти:

умови договору на проведення аудиту;

форма організації бухгалтерського обліку та системи контролю на підприємстві, що перевіряється;

обсяг інформації, необхідний для аудиту;

тривалість аудиторської перевірки;

ступінь довіри до системи бухгалтерського обліку і внутрішнього контролю на підприємстві;

методи перевірки аудиторських доказів;

можливість залучення до проведення аудиту сторонніх експертів.

Програма проведення аудиту є робочим документом аудитора, який обов'язково складається і включається до аудиторського досьє.

Програма аудиторської перевірки складається письмово і містить конкретні задачі, заходи і процедури щодо кожного об'єкту аудиту. До того ж програма аудиту містить перелік етапів аудиторської перевірки, процедури аудиту, які будуть використані на кожному етапі перевірки, перелік доказів, які необхідно отримати аудитору, виконавці кожного виду робіт і строки їх виконання.

У відповідності зі статтею 7 Закони України "Про аудиторську діяльність" [4] незалежний аудитор або аудиторська фірма повинні оформлювати результати перевірки аудиторським висновком.

Аудиторський висновок - це офіційний документ, засвідчений підписом та печаткою аудитора (аудиторської фірми), який складається у встановленому порядку за наслідками проведення аудиту і містить в собі висновок стосовно достовірності звітності, повноти і відповідності чинному законодавству та встановленим нормативам бухгалтерського обліку фінансово-господарської діяльності. Публічна бухгалтерська звітність суб'єктів господарської діяльності повинна обов'язково містити аудиторський висновок.

Аудиторський висновок розрахований на широке коло користувачів, його публікація свідчить про те, що річна фінансова звітність підприємства відповідає правилам ведення бухгалтерського обліку і є достовірною. Аудиторський висновок складається з дотриманням норм та стандартів і повинен містити підтвердження або аргументовану відмову від підтвердження достовірності, повноти та відповідності законодавству бухгалтерської звітності замовника.

Аудиторський висновок повинен містити наступні елементи:

заголовок;

повна назва об'єкту, що перевіряється;

відомості про того, кому адресований аудиторський висновок;

вступний абзац, в якому наводиться склад перевіреної звітності, періоди перевірки;

відомості про масштаб аудиторської перевірки;

висновки відносно перевірених документів;

дата складання і адреса аудиторської фірми.

У заголовку аудиторського висновку обов'язково повинен бути запис про те, що аудит проведений незалежним аудитором (або аудиторською фірмою), з вказівкою фірми або прізвища аудитора і номерів ліцензії.

Розділ аудиторського висновку, в якому наводяться дані про масштаби перевірки, повинен переконати користувачів цього документа, що аудит проведений відповідно до вимог національних і міжнародних нормативів і здійснювався на підставі загальноприйнятої практики. У цьому розділі також повідомляється про те, що аудиторська перевірка була спланована та проведена з достатньою мірою впевненості, що в звітності підприємства немає істотних помилок.

Похожие работы

... України "Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами" від 21.12.2000р. №2181. 2.2 Ознайомлення з фінансово-господарською діяльністю підприємства ТОВ "Валтекс" – товариство з обмеженою відповідальністю, засноване 04 липня 2000 року. Засновниками товариства являються фізичні особи. Товариство є юридичною особою відповідно до чинного ...

... період з 1 січня 2006 р. по 31 березня 2006 р. Директор АП „ Eco Plast”______________ Сертифікат аудиторської серії А № 35465768 ВИСНОВКИ В даній курсовій роботі я розглядав методичні засади формування в бухгалтерському обліку та аудиту, інформацію про доходи підприємства. Виходячи з бухгалтерського обліку я побачив різновиди доходів, їх класифікацію для подання у Звіті про фінансові ...

... ї інформації, дозволяє більше приділяти проведенню економічного і фінансового аналізу роботи підприємства та пошуку резервів щодо підвищення ефективності цієї роботи. 3 КОНТРОЛЬ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 3.1 Економічний аналіз результатів господарської діяльності Термін "Аналіз" буквально означає розкладання об'єкта, що вивчається на окремі частини (елементи), на внутрішні властиві цьому ...

... бізнес-планів, при контролі за їх реалізацією, в системі маркетингу, тобто в системі управління виробництвом і реалізації продукції, робіт і послуг, орієнтованої на ринок. 1.5. Особливості аналізу фінансових результатів в умовах інфляції. Інфляція характеризується забезпеченням національної грошової одиниці і загальним підвищенням цін всередині країни. У теорії і практиці розрізнюють декі ...

0 комментариев