Обоснование необходимости эффективного управления затратами. Системы бюджетирования

Основа организации управления затратами по центрам финансовой ответственности

Анализ возможностей использования различных моделей учета затрат

Модели калькулирования затрат по переменным затратам

Организация управленческого учета на примере ИП Башкин А.В. (ТЦ "Любимый дом")

Выделение центров финансовой ответственности. Расчет маржинальной прибыли, формирование бюджетов по ЦФО

Организация управленческого учета в ИП Башкин А.В. Исполнение бюджетов по ЦФО

Навигация

Модели калькулирования затрат по переменным затратам

Система учета затрат торгового предприятия

120551

знак

4

таблицы

9

изображений

2.2 Модели калькулирования затрат по переменным затратам

"Директ-костинг" (direct-costing) — концепция учета, при которой исчисление себестоимости по видам продукции производится на основе только переменных затрат.

Система "директ-костинг" представляет собой систему управленческого учета, основанную на классификации затрат на постоянные (периодические) и переменные (приходящиеся на единицу готового продукта), включающую в себя учет и анализ затрат по их видам, местам возникновения и носителям, а также учет финансовых результатов деятельности и принятие оперативных управленческих решений.

Сущностью и основной характеристикой "директ-костинга" является подразделение затрат на постоянные и переменные в зависимости от изменения объема производства, при этом на себестоимость продукции относят только переменные затраты, постоянные расходы не относят при калькулировании на себестоимость единицы продукции. То есть, идея состоит в том, что определение переменных затрат по производству и реализации готовой продукции более важно для принятия управленческих решений, чем определение данных о постоянных затратах, на величину которых руководитель не оказывает оперативного влияния. Одним из ключевых показателей системы "директ-костинг" является маржинальный доход или сумма покрытия, представляющий собой разницу между выручкой от реализации и переменными затратами. Величина маржинального дохода, определенная для конкретного вида продукции, показывает "вклад" данного товара в покрытие постоянных затрат и тем самым – в общую сумму прибыли предприятия.

Наименование "директ-костинг" ("Direct-Costing-System") было впервые введено в 1936 году американским экономистом Д. Харрисом как учет прямых затрат. Это объясняется тем, что в начале применения данной системы в себестоимость включались только прямые переменные расходы, а все виды косвенных расходов списывались непосредственно на финансовые результаты периода. Таким образом, сумма переменных затрат совпадала с суммой прямых затрат.

В настоящее время, в результате постепенной трансформации, "директ-костинг" предусматривает учет себестоимости не только в части прямых переменных расходов, но и в части переменных косвенных затрат.

Главной особенностью системы "директ-костинг" является то, что себестоимость продукции (работ, услуг) учитывается и планируется только в части переменных затрат. При этом постоянные расходы собирают на отдельном счете (или счетах) и с заданной периодичностью (например, один раз в месяц) списывают непосредственно на счет финансовых результатов. Другими словами, постоянные расходы не включаются в себестоимость продукции, а как расходы периода относятся на уменьшение прибыли от реализации в том периоде, в котором они были произведены. В то же время, отдельный учет постоянных затрат дает возможность менеджерам осуществлять более оперативный их контроль и регулирование. [30.С. 99]

В качестве постоянных расходов выступает часть общепроизводственных расходов и все общехозяйственные расходы, которые только содействуют изготовлению продукции, непосредственно не участвуя в ее производстве. Это затраты, связанные с процессом обслуживания и управления и зависящие в большей мере от длительности отчетного периода. В системе "директ-костинг" по переменным затратам оцениваются и остатки готовой продукции на складе, и незавершенное производство на конец периода. При этом, ограничение себестоимости лишь переменными расходами позволяет упростить планирование, учет и контроль за счет резкого уменьшения числа калькуляционных статей затрат: себестоимость становится "более обозримой", а отдельные затраты – лучше контролируемыми.

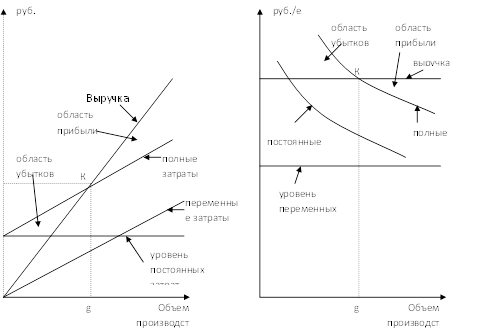

Деление расходов на постоянные и переменные позволяет получить информацию о расходах, необходимую для принятия большого числа управленческих решений. В первую очередь, это касается решений в части оценки затрат при различной производительности. Постоянные расходы, оставаясь относительно неизменными по абсолютной величине, при росте производства становятся важным фактором снижения себестоимости продукции, так как их величина при этом уменьшается в расчете на единицу продукции. Переменные же расходы возрастают в прямой зависимости от роста производства продукции, но рассчитанные на единицу продукции, представляют собой постоянную величину, как показано на рисунке 2.1.

Экономия по этим расходам может быть достигнута за счет осуществления организационно-технических мероприятий, обеспечивающих снижение их в расчете на единицу выпускаемой продукции. Кроме того, данную группировку затрат можно использовать при анализе и прогнозировании безубыточности производства и, в конечном счете, при выборе экономической политики организации. [21.С. 188]

Рис. 2.1 Изменение переменных, постоянных и суммарных затрат, выручки на весь объем реализации и в расчете на единицу продукции

Еще одно преимущество системы "директ-костинг" состоит в том, что ее применение позволяет использовать многоступенчатый принцип построения отчета о доходах. Отчет должен содержать такие показатели, как: выручка от реализации продукции (ВР), переменные затраты (ПЗ), маржинальный доход (МД = ВР – ПЗ), постоянные (фиксированные) затраты (ФЗ) и прибыль (П = МД – ФЗ). Таким образом, на первом этапе выявляется маржинальный доход, то есть сумма продаж за вычетом переменных затрат; а затем уже чистая прибыль предприятия без постоянных расходов. Данный подход усиливает контроль над формированием издержек обращения по местам возникновения затрат и по центрам ответственности, и, следовательно, позволяет менеджерам принимать более оперативные и эффективные управленческие решения.

При использовании "директ-костинга" размер прибыли определяется уровнем переменных производственных затрат, ценами продажи, структурой выпускаемой продукции и величиной постоянных издержек производства. В результате, такая учетная информация позволяет в оперативном порядке находить наиболее выгодные комбинации продажных цен и объема производства, быстро переориентировать производство в соответствии с меняющейся конъюнктурой рынка.

С помощью директ-костинга обосновываются важные управленческие решения, в том числе по оптимизации производственной программы, о целесообразности принятия к исполнению определенного заказа, о приобретении или замене оборудования, производстве полуфабрикатов или заказе их на стороне, выпуске побочной продукции, по вопросам ценовой политики и других. [31.С. 291]

Система "директ-костинг" позволяет:

- определять формы зависимости затрат от объемов производства;

- получать информацию о прибыльности или убыточности хозяйственной деятельности в зависимости от объема производства и продаж;

- рассчитывать критическую точку объема продаж;

- оптимизировать товарный ассортимент;

- прогнозировать поведение затрат в зависимости от различных факторов;

- принимать управленческие решения в условиях ограниченности какого-либо ресурса;

- проводить эффективную ценовую политику;

- решать тактические задачи управления предприятием.

На основе анализа переменных и постоянных издержек разрабатываются гибкие программы-сметы. Гибкие программы-сметы (гибкие бюджеты) составляются таким образом, что, хотя и ориентируются на исходную ожидаемую величину выручки, позволяют учесть возможные отклонения объема продаж и выручки от реализации и влияние этих отклонений на конечную величину прибыли. Они позволяют менеджеру рассчитать тот объем продаж, при котором достигается безубыточность предприятия, а затем оценить прибыльность при различных уровнях деловой активности.

В условиях рыночной экономики "директ-костинг" дает также информацию о возможности использования в конкурентной борьбе демпинга – продажи товаров по заведомо заниженным ценам, что связано с установлением нижнего краткосрочного предела цены (на уровне переменных затрат на изготовление). [14.С. 168]

Одним из важнейших преимуществ использования в учете системы "директ-костинг" является возможность изучения взаимосвязей и взаимозависимостей между объемом производства, затратами и прибылью. Ее применение позволяет управленческому аппарату заострить внимание на изменении маржинального дохода как по предприятию в целом, так и по отдельным видам продукции, таким образом, делая возможным оценку прибыльности производства и продаж различных продуктов вне зависимости от общего спада или подъема объемов реализации, связанных с сезонностью продаж или другими факторами. С другой стороны, выявляя продукцию с большей рентабельностью, предприятие оптимизирует свой ассортимент.

Благодаря использованию "директ-костинга" значительно расширяются аналитические и контрольные возможности учета: анализируя поведение переменных и постоянных затрат зависимости от изменения объемов продаж, можно гибко и оперативно принимать решения по управлению, особенно касающиеся выбора между альтернативными вариантами действий. Раздельное отражение в учете позволяет более четко отслеживать и контролировать как переменные, так и постоянные производственные издержки в разрезе подразделений предприятия, товарных групп и сегментов рынка. Кроме того, использование системы "директ-костинг" при составлении внутренней управленческой отчетности позволяет избежать излишней капитализации постоянных накладных расходов в периоды, когда спрос на производимую продукцию уменьшается и происходит накопление производственных запасов.

Вместе с тем, данная система имеет некоторые недостатки. Так, она не может быть использована для калькулирования фактической производственной себестоимости продукции за отчетный год. "Директ-костинг" не дает ответа на вопрос, сколько стоит произведенный продукт, какова его полная себестоимость с точки зрения возмещения всех затрат. В связи с чем, для определения полной себестоимости продукции, требуется дополнительное распределение условно-постоянных расходов. Кроме того, информация о себестоимости продукции, ограниченная переменными затратами, не может быть использована для прогнозирования рентабельности на основную продукцию предприятия в долгосрочном периоде: постоянные расходы остаются таковыми только в определенном интервале релевантности – при резком увеличении объема производства их уровень также возрастет, состав же переменных расходов, как правило, изменяется под влиянием изменения технологии и организации производства. [13.С. 115]

Надо отметить также тот факт, что ведение учетных работ в рамках системы "директ-костинг" осложняется трудностью подразделения издержек производства на переменные и постоянные (большая часть расходов предприятия носит полупеременный или условно-постоянный характер), особенно если учесть, что такая классификация не может быть неизменной на предприятии, а должна уточняться исходя из постоянно меняющихся условий хозяйствования.

2.3 Модель "затраты – объем – прибыль" и концепция маржинальной прибыли. Сравнение систем калькуляции затрат по переменным издержкам и полной себестоимости

При планировании производственной деятельности часто используют анализ "затраты — объем —прибыль". Если определен объем производства, то в соответствии с портфелем заказов благодаря этому анализу можно рассчитать величину затрат и продажную цену, чтобы организация могла получить определенную величину прибыли, как балансовую, так и чистую. При помощи данных анализа легко просчитать различные варианты производственной программы, когда изменяются, например, затраты на рекламу, цены на продукцию или поставляемые материалы, структура производства. Иначе говоря, анализ "затраты — объем — прибыль- позволяет получить ответ на вопрос, что мы будем иметь, если изменится один параметр производственного процесса или несколько таких параметров.

Анализ "затраты — объем — прибыль" — анализ поведения затрат, в основе которого лежит взаимосвязь затрат, выручки (дохода), объема производства и прибыли. Это инструмент управленческого планирования и контроля. Указанные взаимосвязи формируют основную модель финансовой деятельности, что позволяет менеджеру использовать результаты анализа поданной модели для краткосрочного планирования и оценки альтернативных решений.

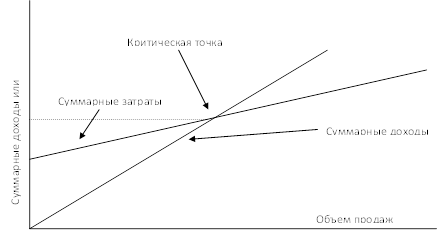

Взаимосвязь "затраты —- объем — прибыль" легко выразить графически или формулами. График показывает взаимосвязь выручки (доходов), затрат, объема продукции, прибыли (убытков). Здесь это фиксированные взаимосвязи. Если цена единицы продукции, затраты, производительность или другие условия изменятся, то модель следует пересмотреть (рисунок 2.2).

Рис. 2.2 Взаимосвязь "затраты – объем – прибыль"

Рассматриваемая взаимосвязь может быть выражена формулой:

ВР = ПЗ + ФЗ + П, ( 2.1 )

где ВР – выручка от реализации, ПЗ – переменные затраты,

ФЗ – постоянные затраты, П – прибыль.

Анализ величин в критической точке основан на взаимосвязи "затраты - объем - прибыль", и очень часто такой анализ называют анализом величин в критической точке. Как показано на графике, критическая точка - это точка, в которой суммарный объем выручки от реализации продукции равен суммарным затратам. Таким образом, критической является точка, с которой организация начинает зарабатывать прибыль [7.С. 260].

Цель анализа величин в критической точке состоит в нахождении уровня деятельности (объема производства), когда выручка от реализации становится равной сумме всех переменных и постоянных затрат, причем прибыль организации равна нулю. Величина в критической точке может быть выражена единицей продажи или долларами продажи. Основное уравнение нахождения критической точки:

ВР = ПЗ + ФЗ, то есть прибыль = 0 ( 2.2 )

Рассчитаем пример нахождение критической точки:

Компания выпускает столы. Переменные затраты составляют 50 денежных единиц (ДЕ) на единицу, постоянные затраты — 20 000 ДЕ за год. Продажная цена — 90 ДЕ за единицу. Используя эту информацию и обозначив через X объем единиц продаж, мы можем написать уравнение

90Х=50Х+20000

40Х=20000;

Х=500, или в ДЕ: 90 х 500 = 45 000.

Можно сделать грубую оценку величине критической точке, построив график для рассматриваемой компании. Критическая точка на графике лежит на пересечении линий суммарных затрат и суммарных доходов (выручки) от реализации, в этой точке выручка равна затратам.

Рис. 2.3 Взаимосвязь "затраты – объем – прибыль" с выделенными постоянными и переменными затратами

В реальной жизни встречаются разные ситуации, а управленческие модели базируются на определенных допущениях, условностях. Анализ в условиях неопределенности и анализ чувствительности позволяют ответить на вопрос: что будет, если?

При анализе чувствительности можно, например, получить ответ на вопросы: какова будет прибыль, если объемные показатели отклоняются от запланированных? какая будет прибыль, если удельные переменные затраты вырастут на 1О%?

Инструментом анализа чувствительности является величина выручки, которая находится за критической точкой. Критическая точка показывает, до какого предела может упасть объем реализации, чтобы не было убытка. Величина прибыли, получаемая организацией, определяется разницей между выручкой от реализации продукции и суммарными затратами (область прибыли на графике из нашего примера).

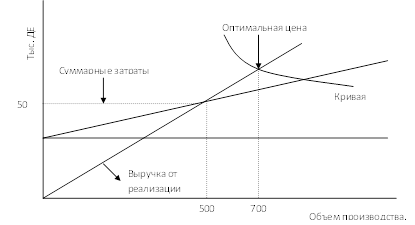

Каждая организация стремится максимизировать прибыль, но невозможно продать неограниченное количество продукции по одинаковой цене. Увеличение объема продаж приводит к насыщению рынка и падению платежеспособного спроса на продукцию. В определенный момент для того, чтобы продавать большее количество товара, потребуется снизить цену, что приведет к снижению прибыли. Для того чтобы определить максимально возможную прибыль, необходимо в график взаимосвязи затрат и объема реализации (см. пример) ввести кривую спроса:

Точка оптимальной цены продажи продукции определяет объем производства, позволяющий организации получать максимальную прибыль. В данном примере это объем, равный 700 ед. продукции.

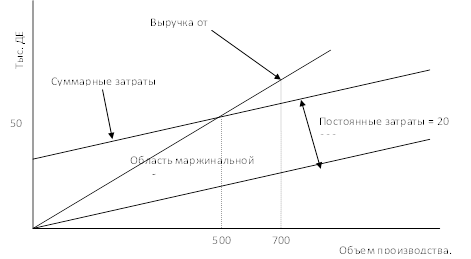

Более простой метод определения критической точки построен на концепции маржинальной прибыли. Маржинальная прибыль — превышение выручки от реализации над всеми переменными затратами, связанными с данным объемом продаж. Другими словами, маржинальная прибыль — это разница между выручкой от реализации и переменными затратами:

Рис. 2.4 Оптимальная цена продажи

МП = ВР - ПЗ.( 2.3 )

Если из маржинальной прибыли вычесть постоянные затраты, то получим величину прибыли:

П = МП-ФЗ.( 2.4 )

Рис. 2.5 Маржинальная прибыль за вычетом постоянных затрат

Анализ величин в критической точке с поправкой на фактор прибыли может быть использован как основа для оценки прибыльности деятельности организации. Бухгалтер может для различных альтернативных планов производства рассчитать соответствующую величину возможной прибыли.

Запас финансовой прочности показывает, насколько выручка при данном объёме превышает объём выручки на пороге рентабельности.

ЗФП= Вр - Вркр.( 2.5 )

Запас финансовой прочности показывает, какое снижение продаж фирма способно выдержать, имея положительную прибыль. Процентное выражение запаса финансовой прочности используется в финансовом менеджменте для оценки степени риска бизнес-плана. Чем ниже этот процент, тем выше риск.

При выпуске нескольких изделий для определения более выгодного изделия можно использовать коэффициент маржинальной прибыли или коэффициент валовой маржи

Кмп = МП / Вр, ( 2.6 )

чем выше указанный коэффициент, тем выше в выручке этого изделия процент маржинальной прибыли. Для иллюстрации использования анализа величин в критической точке при планировании прибыли рассмотрим пример. Пример. Компания желает получить в следующем году прибыль 10 000 ДЕ. Переменные затраты составляют 50 ДЕ за единицу; постоянные — 20 000 ДЕ в год; продажная цена — 90 ДЕ за единицу.

Каков должен быть объем производства, чтобы получить заданный объем прибыли?

ВР = ПЗ + ФЗ + П или

9ОХ = 50Х + 20 000+10000; 40Х=30000; Х = 750(ед.).

Категория маржинальной прибыли также может быть использована для планирования прибыли. Чтобы сделать это, мы добавим прибыль в числитель уравнения для критической точки:

целевой объем продаж в единицах = (ФЗ + П): МП на единицу. Для нашего примера;

целевой обьем продаж в единицах = (20 000 + 10 000) / (90 - 50) =

= 30 000 / 40 = 750 (ед.).

Для того чтобы определить целевой объем продаж в ДЕ, нужно разделить постоянные затраты плюс прибыль на коэффициент маржинальной прибыли. Коэффициент маржинальной прибыли рассчитывается делением маржинального дохода на единицу на продажную цену единицы продукции.

Для нашего примера:

Кмп =40ДЕ / 90ДЕ = 0,44444 = 44,444(%).

Целевой обьем продаж (ФЗ + П): Кмп = 30 000:0,44444 = 67501 (ДЕ).

Сравнение систем калькуляции затрат по переменным издержкам и полной себестоимости.

В настоящее время в теории и практике управления себестоимостью и прибылью на Западе декларируется и применяется следующий принцип оценки точности калькуляции: самая точная калькуляция изделия не та, которая наиболее полно после многочисленных расчетов и распределений включает в себя все виды расходов предприятия (полной себестоимости), а та, в которую включены только затраты, непосредственно связанные с выпуском данной продукции, выполнением работ и оказанием услуг (по переменным издержкам, директ-костинг).

Важно, что, применяя "директ-костинг" (систему учета сумм покрытия или маржинального дохода), можно оперативно изучать взаимосвязи и зависимости между объемом производства, затратами (себестоимостью) и выручкой (прибылью, маржинальным доходом). Эту взаимосвязь можно изучать и графически и аналитически.

Для обеспечения этих аналитических расчетов необходимо вести раздельный учет переменных и постоянных расходов с подсчетом маржинального дохода по изделиям.

Основное различие этих методов заключается в порядке распределения постоянных накладных расходов. В случае калькулирования себестоимости по полным затратам постоянные накладные расходы включаются в себестоимость продукции, а в случае калькулирования по переменным издержкам постоянные накладные считаются затратами периода. Разницу в методах калькулирования, можно продемонстрировать в виде разных форм финансовой отчетности расчета операционной прибыли:

Таблица 2.1 Финансовый отчет при использовании метода полного включения затрат

| № стр. | Показатель | Тыс. р. |

| 10 | Выручка от реализации | 150 |

| 20 | Производственные затраты | 50 |

| 30 | Основная зарплата производственных рабочих | 20 |

| 40 | Общепроизводственные расходы | 15 |

| 50 | Итого: (стр. 20 + стр. 30 + стр. 40) | 85 |

| 60 | Валовая прибыль (стр. 10 – стр. 50) | 65 |

| 70 | Коммерческие расходы | 35 |

| 80 | Административные расходы | 17 |

| 90 | Итого: (стр. 70 + стр. 80) | 52 |

| 100 | Операционная прибыль (стр. 60 – стр. 90) | 13 |

Таблица 2.2 Финансовый отчет при использовании метода включения переменных затрат ("директ-костинг")

| № стр. | Показатель | Тыс. р. |

| 10 | Выручка от реализации | 150 |

| Переменные затраты | ||

| 20 | Основные материалы | 50 |

| 30 | Основная зарплата производственных расходов | 20 |

| 40 | Общепроизводственные расходы | 5 |

| 50 | Итого переменных производственных затрат: (стр. 20 + стр. 30 + стр. 40) | 75 |

| 60 | Переменные коммерческие расходы | 15 |

| 70 | Переменные административные расходы | 12 |

| 80 | Итого переменных расходов: (стр. 50 + стр. 60 + стр. 70) | 102 |

| 90 | Маржинальная прибыль (стр. 10 – стр. 80) | 48 |

| Постоянные расходы | ||

| 100 | Производственные | 10 |

| 110 | Коммерческие | 20 |

| 120 | Административные | 5 |

| 130 | Итого: (стр. 100 + стр. 110 + стр. 120) | 35 |

| 100 | Операционная прибыль (стр. 90 – стр. 130) | 13 |

Система "директ-костинг" заостряет внимание руководства предприятия на изменении маржинального дохода (суммы покрытия) по предприятию в целом и по изделиям. Она позволяет лучше учитывать изделия с большой рентабельностью, чтобы переходить в основном на их выпуск, так как разница между продажной ценой и суммой переменных расходов не затушевывается в результате списания постоянных косвенных расходов на себестоимость конкретных изделий.

За счет сокращения статей себестоимости упрощается ее нормирование, учет, контроль и к тому же улучшается учет и контроль условно-постоянных, накладных расходов, поскольку их сумма за данный конкретный период показывается в отчете о доходах отдельной строкой, что наглядно демонстрирует их влияние на величину прибыли предприятия.

Основное достоинство системы учета сумм покрытия в том, что на основании информации, получаемой в ней, можно принимать оперативные управленческие решения. В первую очередь это касается возможности проводить эффективную политику цен. Традиционные классические методы ценообразования, основанные на калькулировании полной фактической себестоимости, отходят на второй план.

В настоящее время на Западе более популярны подходы к ценообразованию, при которых, прежде всего, учитываются факторы, относящиеся к спросу, а не к предложению, т.е. оценка того, сколько покупатель может и хочет заплатить за предлагаемый ему товар. После того как установлена цена равновесия, предприятие должно проанализировать все свои затраты и постараться минимизировать их.

Помимо информации о величине затрат, связанных непосредственно с производством продукции, менеджерам предприятия нужно иметь сведения о возможных пределах снижения цен в зависимости от влияния рыночных факторов. Поэтому в западном управленческом учете существуют понятия долгосрочного и краткосрочного нижнего предела цены. Долгосрочный нижний предел цены показывает, какую цену можно установить, чтобы минимально покрыть полные затраты на производство и сбыт товара; он равен полкой себестоимости изделий. Краткосрочный нижний предел цены ориентирован на цену, покрывающую лишь прямые (переменные) затраты; он равен себестоимости в части только прямых (переменных или производственных) затрат.

С учетом по системе "директ-костинг" также связана возможность проведения демпинговой политики, расчета и выбора различных комбинаций цены на товар и объемов его реализации.

Часты для предприятий, работающих в условиях рынка, ситуации, связанные с недогрузкой производственных мощностей. Возникают холостые затраты — часть постоянных затрат, приходящихся на долю неиспользованных производственных мощностей. В таких случаях к правильным решениям может привести только информация, получаемая в подсистеме "директ-костинг" системы управленческого учета.

Имея учетные данные об ограниченной себестоимости и суммах покрытия (маржинальном доходе) по изделиям, можно решать такие управленческие задачи, как оптимизация ассортимента выпускаемой продукции при наличии узких мест, целесообразность принятия дополнительного заказа по ценам ниже обычных, производить комплектующие самим или закупать на стороне, определение оптимального размера партии или серии деталей (продуктов), выбор и замена оборудования и др.

Похожие работы

... 90-2 "Себестоимость продаж" Кредит 41 "Товары"; - начислен НДС по реализованным товарам: Дебет 90-3 "НДС" Кредит 68 субсчет "расчеты по НДС". 3. АНАЛИЗ ТОВАРООБОРОТА ПРЕДПРИЯТИЯ 3.1 Основные технико-экономические показатели деятельности предприятия ООО "Волгаконтракт" Общество с ограниченной ответственностью "Волгаконтракт", создано и действует в соответствии с Федеральным законом от ...

... в определенной мере носит условный характер. Их различие состоит в сроках получения конечного результата, а объект планирования, как правило, не изменяется. 2. СИСТЕМА ПОКАЗАТЕЛЕЙ ПЛАНОВ ТОРГОВОГО ПРЕДПРИЯТИЯ, ИХ ВЗАИМОДЕЙСТВИЕ С НОРМАТИВАМИ 2.1 Понятие о плановых нормативах и нормах Свободные рыночные отношения основаны на взаимодействии современных законов и нормативов, необходимых ...

... . Решения о премировании сотрудников принимаются, как правило, руководителем центра ответственности на основе его оценки деятельности каждого сотрудника. [3, с.15-19] Центры ненормируемых затрат на предприятии, как уже отмечалось, характеризуются тем, что «выходные» результаты их деятельности в силу специфики исполняемых функций, очень трудно специфицировать количественно. Показателями ...

... к ним местностях, в районах европейского Севера и других районах с тяжелыми природно-климатическими условиями; 5) В НК ст. 255 кроме описанных в бухгалтерском учете затрат на добровольное страхование упомянуто и о затратах на обязательное страхование, и дается перечисление и описание договоров в случаях добровольного страхования: суммы платежей (взносов) работодателей по договорам обязательного ...

0 комментариев