Обоснование необходимости эффективного управления затратами. Системы бюджетирования

Основа организации управления затратами по центрам финансовой ответственности

Анализ возможностей использования различных моделей учета затрат

Модели калькулирования затрат по переменным затратам

Организация управленческого учета на примере ИП Башкин А.В. (ТЦ "Любимый дом")

Выделение центров финансовой ответственности. Расчет маржинальной прибыли, формирование бюджетов по ЦФО

Организация управленческого учета в ИП Башкин А.В. Исполнение бюджетов по ЦФО

Навигация

Выделение центров финансовой ответственности. Расчет маржинальной прибыли, формирование бюджетов по ЦФО

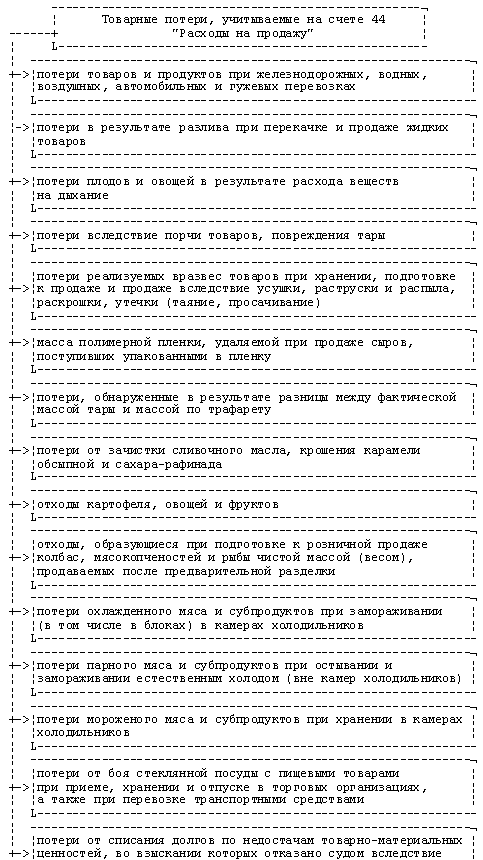

Система учета затрат торгового предприятия

120551

знак

4

таблицы

9

изображений

3.2 Выделение центров финансовой ответственности. Расчет маржинальной прибыли, формирование бюджетов по ЦФО

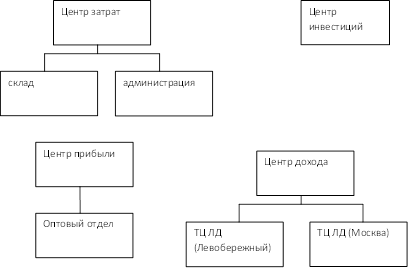

Анализируя структуру доходов и расходов, можно сделать вывод, что данной информации мало для оценки эффективности работы отдельных подразделений и принятия управленческих решений. Для оценки эффективности каждого подразделения целесообразно поделить организацию не по звеньям, выполняющим какие-либо функции, а по центрам финансовой ответственности – центр прибыли, затрат и инвестиций. Это позволяет четко отслеживать потоки денежных средств и контролировать источники возникновения доходов и расходов. Такая детализация учета позволяет максимально объективно диагностировать состояние компании.

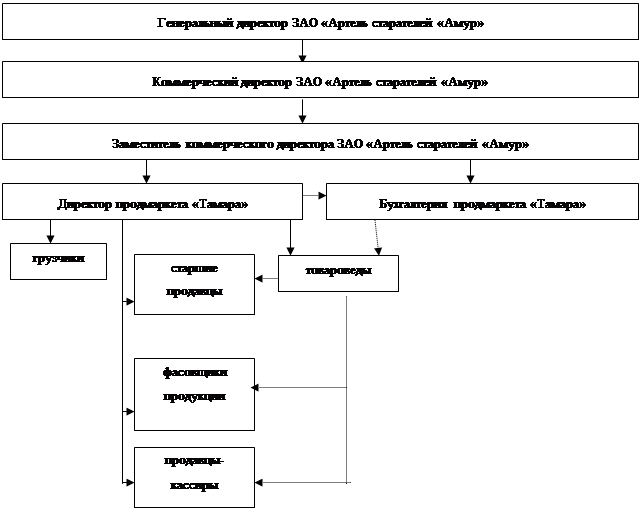

В центр дохода целесообразно включить розницу (ТЦ ЛД (Левобережный), ТЦ ЛД (Москва))

В центр прибыли – оптовый отдел

В центр затрат – администрация и склад.

Центр инвестиций – директор и главный бухгалтер.

Распределение подразделений по центрам ответственности показано на рисунке 3.1.

Рис. 3.1 Распределение подразделений по центрам прибыли, затрат, инвестиций

Внедрение бюджетирования в ИП Башкин А.В.

Бюджетирование – это процесс планирования движения ресурсов по предприятию на заданный будущий период и (или) проект. Таким образом, внедрение бюджетирования помогает создать целостную и достаточно эффективную систему управления. Причем грамотно поставленная система бюджетирования должна помогать не, только решать задачи оперативного управления, но и достигать стратегических целей, которые ставит руководство компании.

В основе бюджетирования лежит общий (основной) бюджет, который представляет собой скоординированный по всем подразделениям план работы для компании в целом. При построении основного бюджета необходимо определится с методикой его заполнения. Существуют два варианта построения: бюджетирование "сверху вниз" и "снизу вверх".

Под бюджетированием "сверху вниз" понимается определение высшим менеджером некоторого стратегического показателя, который и закладывается в систему бюджетов. Исходя из значения этого показателя, на более низких уровнях определяется, какие исходные условия ведения бизнеса необходимы для достижения требуемой величины стратегического показателя. Если становится понятным, что при существующих условиях невозможно достичь требуемого значения, то оно может быть пересмотрено. Таким образом, происходит процесс корректировки, необходимый для того, что бы бюджеты оказывались выполненными.

Бюджетирование "снизу вверх" предполагает построение системы начиная с бюджета продаж. Исходя из планируемых продаж и соответствующих им затрат получаются определенные финансовые показатели деятельности компании. При подготовке бюджета продаж необходимо учитывать уровни объемов продаж за предыдущие периоды и проанализировать ряд макроэкономических факторов, каждый из которых может оказать существенное влияние на объем продаж и его зависимость от прибыльности продукции. На этапе составления основного бюджета анализируются и уточняются ценовая и кредитная политика компании, стратегия управления запасами, выявляются риски и оцениваются возможные последствия управленческих решений.

Для формирования бюджета продаж по всему предприятию за базу возьмем показатели 2006 года. Выручка в кассу поступает из сформированных центров прибыли и дохода. Анализируя динамику увеличения дохода можно увидеть рост товарооборота за последний год на 14% , за последние два квартала на 20%, это связано с открытием магазина. За первый квартал 2007г прирост составил 30% Т.к. в конце 2007 было открытие еще одной точки формата ТЦ ЛД (Москва) – можно запланировать общий прирост на текущий год 18%.

Торговля товарами для дома подвержена сезонности. Поэтому для установления плана продаж по розничной и оптовой торговле, нужно брать в расчет все факторы, влияющие на эти показатели. Из статистики за несколько лет можно увидеть, как изменяются показатели товарооборота по квартально. Так в первом квартале реализуется около 26 % всего объема, во втором 19, в третьем 22 и четвертом по 33 процентов соответственно. Учитывая сезонность, а также открытие в третьем квартале 2007г еще одного отдела, план продаж на 2007г поквартально таков:

1 квартал: 59 860,00 тыс. рублей

2 квартал: 43 817,00 тыс. рублей

3 квартал: 55 183,00 тыс. рублей

4 квартал: 84 599,00 тыс. рублей.

Таким образом, объем продаж на 2007 составляет 243 459, 00 тыс. рублей.

Следующим этапом будет составление бюджетов для центров затрат и центров прибыли. Затраты в бюджетах центрах прибыли разделены на переменные и постоянные. Периодичность составления и исполнения бюджетов будет составлять квартал, таким образом, в год подразделения должны предоставить четыре отчета по исполнению бюджета. Сформируем бюджеты по предприятию на 2007 год, отталкиваясь от показателей предыдущего года.

Центр затрат - администрация, маркетинг, юридический отдел, служба персонала, бухгалтерия, склад, компьютерная группа и служба безопасности. Основные затраты по этим отделам косвенно влияют на основную деятельность организации и носят условно постоянный характер, поэтому их можно равномерно разнести на все четыре квартала. Предложенный бюджет по отделу "Администрация".

Центры дохода: ТЦ ЛД (Левобережный), ТЦ ЛД (Москва)- розничная торговля. Анализируя продажи и расходы по данному подразделению за 2006 год, получился бюджет на четыре квартала представленный ниже.

Рассмотрим структуру расходов по магазину.

К переменным затратам относятся:

- себестоимость товара;

- фонд заработной платы, - включает оплату труда сотрудникам, которые непосредственно работают в магазине. Уровень заработной платы зависит от товарооборота, поэтому он изменяется в каждом отчетном периоде.

- услуги инкассации банка;

- транспортировка товара;

- технологические расходы.

К постоянным издержкам можно отнести:

- аренду;

- охрана, канцтовары, абонентская плата за телефон, реклама, хозяйственные нужды.

Оптовый отдел – это центр прибыли, т.к. функционирует он на территории ТЦ ЛД (Левобережный) – то все постоянные издержки можно отнести на цент затрат. Рассмотрим переменные издержки:

- себестоимость товара;

- фонд заработной платы

- доставка товаров крупным клиентам

- междугородняя, сотовая связь

После того, как все подразделения предоставят бюджеты, составляется общий бюджет по всему предприятию. Из общего бюджета можно уже сделать вывод, если каждое подразделение из центров затрат и прибыли будет придерживаться установленных задач, то в целом за четыре квартала предприятие может рассчитывать на прибыль.

По центру прибыли полученные показатели поквартально разносятся в консолидированный бюджет по всем подразделениям и сравниваются с соответствующими показателями предыдущего года. По данным, сведенным в таблицу, детально анализируется каждое подразделение, и делаются выводы.

Похожие работы

... 90-2 "Себестоимость продаж" Кредит 41 "Товары"; - начислен НДС по реализованным товарам: Дебет 90-3 "НДС" Кредит 68 субсчет "расчеты по НДС". 3. АНАЛИЗ ТОВАРООБОРОТА ПРЕДПРИЯТИЯ 3.1 Основные технико-экономические показатели деятельности предприятия ООО "Волгаконтракт" Общество с ограниченной ответственностью "Волгаконтракт", создано и действует в соответствии с Федеральным законом от ...

... в определенной мере носит условный характер. Их различие состоит в сроках получения конечного результата, а объект планирования, как правило, не изменяется. 2. СИСТЕМА ПОКАЗАТЕЛЕЙ ПЛАНОВ ТОРГОВОГО ПРЕДПРИЯТИЯ, ИХ ВЗАИМОДЕЙСТВИЕ С НОРМАТИВАМИ 2.1 Понятие о плановых нормативах и нормах Свободные рыночные отношения основаны на взаимодействии современных законов и нормативов, необходимых ...

... . Решения о премировании сотрудников принимаются, как правило, руководителем центра ответственности на основе его оценки деятельности каждого сотрудника. [3, с.15-19] Центры ненормируемых затрат на предприятии, как уже отмечалось, характеризуются тем, что «выходные» результаты их деятельности в силу специфики исполняемых функций, очень трудно специфицировать количественно. Показателями ...

... к ним местностях, в районах европейского Севера и других районах с тяжелыми природно-климатическими условиями; 5) В НК ст. 255 кроме описанных в бухгалтерском учете затрат на добровольное страхование упомянуто и о затратах на обязательное страхование, и дается перечисление и описание договоров в случаях добровольного страхования: суммы платежей (взносов) работодателей по договорам обязательного ...

0 комментариев