Обоснование необходимости эффективного управления затратами. Системы бюджетирования

Основа организации управления затратами по центрам финансовой ответственности

Анализ возможностей использования различных моделей учета затрат

Модели калькулирования затрат по переменным затратам

Организация управленческого учета на примере ИП Башкин А.В. (ТЦ "Любимый дом")

Выделение центров финансовой ответственности. Расчет маржинальной прибыли, формирование бюджетов по ЦФО

Организация управленческого учета в ИП Башкин А.В. Исполнение бюджетов по ЦФО

Навигация

Обоснование необходимости эффективного управления затратами. Системы бюджетирования

Система учета затрат торгового предприятия

120551

знак

4

таблицы

9

изображений

1.2 Обоснование необходимости эффективного управления затратами. Системы бюджетирования

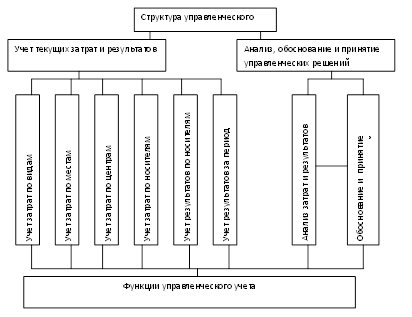

Достижение высоких результатов работы предприятия предполагает управление затратами на производство и реализацию продукции. Это сложный процесс, который означает по своей сущности управление всей деятельностью предприятия, т.к. охватывает все стороны происходящих производственных процессов. [6.С. 54]. Управление затратами на производство и реализацию продукции осуществляется с целью изыскания резервов для снижения себестоимости продукции и следовательно максимизации прибыли предприятия [19.С. 576]. Методы управленческого учета должны дать возможность определить закономерности изменения затрат при принятии и изменении параметров различных управленческих решений. Структура и функции управленческого учета представлены на рисунке:

Рис 1.1 Структура управленческого учета

Из рисунка видно, что для принятия правильных и обоснованных управленческих решений необходимо произвести анализ затрат и полученных финансовых результатов в текущий момент времени и долгосрочной перспективы, рассмотреть альтернативные варианты развития организации. Выполнение анализа затрат и полученных результатов основывается на учете текущих затрат и результатов. [27.С. 57]

Управление затратами – это выполнение всего комплекса функции управленческого цикла, направленных на повышение эффективности использования производственных ресурсов в организации. [23.С. 14]

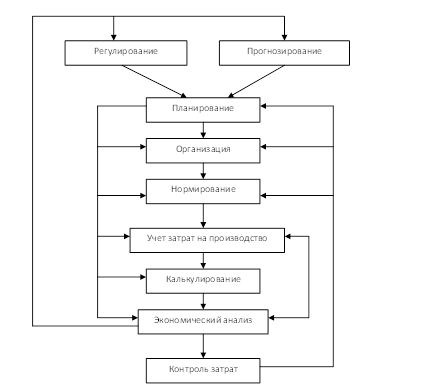

Основными элементами системы управления затратами являются: прогнозирование и регулирование, планирование, организация, нормирование затрат, учет и калькулирование, анализ и контроль за себестоимостью, показано на рисунке 2. [6.С. 97]

Рис. 1.2 Элементы системы управления затратами и их взаимосвязь

Себестоимость единицы отдельных видов продукции определяется путем разработки калькуляций.

Различают следующие виды калькуляций:

- плановая калькуляция представляет собой расчет затрат по калькуляционным статьям расходов на производство единицы продукции;

- проектно-сметная калькуляция разрабатывается на вновь осваиваемые виды продукции или продукцию, не предусмотренную планом;

- отчетная калькуляция составляется бухгалтерскими службами фирмы и характеризует фактический уровень затрат.

В зависимости от характера продукции, особенностей организации и технологии производства применяются различные методы калькулирования. Одним из них является нормативный. Он основан на использовании прогрессивных норм расхода на единицу продукции (нормы расхода материалов и заработной платы). Его преимущество состоит в том, что он не только прост в использовании, но и позволяет рационально расходовать материальные, трудовые и финансовые ресурсы.

Нормирование – это метод разработки и установления предельных величин запаса и расходования производственных и иных ресурсов, необходимых для обеспечения процесса производства и сбыта продукции.

Нормы и нормативы устанавливаются с целью: недопущения излишнего расходования ресурсов; обеспечения установленного режима работы предприятия; недопущения отклонений от заданных характеристик выпускаемой продукции; соблюдения нормальных условий труда и охраны окружающей среды; создания баз данных для планирования деятельности предприятия.

Управление затратами на основе норм предотвращает ненужные потери, повышает эффективность производства, улучшает политику закупок, измеряет расход производственных ресурсов и нацеливает на их эффективное использование в будущем.

Другим важнейшим элементом управления является учет и калькулирование затрат на производство. Его основное назначение – контроль над производственной деятельностью и управление затратами на ее осуществление.

Основными задачами учета затрат на производство и калькулирования себестоимости продукции являются:

- формирование полной и достоверной информации о хозяйственных процессах и результатах деятельности предприятия;

- учет фактических затрат на производство продукции и контроль за использованием сырья, материальных, трудовых и других ресурсов;

- калькулирование себестоимости продукции и контроль над выполнением плана по себестоимости;

- выявление резервов снижения себестоимости продукции, их мобилизация и эффективное использование;

- систематизация информации производственной деятельности для принятия решений, имеющих долгосрочный характер;

- окупаемость производственных и технологических программ, рентабельность ассортимента выпускаемой продукции, эффективность капитальных вложений в основные фонды и производственные запасы и т.п.

Экономический анализ, как элемент управления затратами находится в тесной взаимосвязи с остальными его составляющими. Он строится на информации учета, отчетности, планов, прогнозов. Главная цель анализа – выявление возможностей более рационального использования производственных ресурсов, снижение затрат на производство и реализацию и обеспечение прибыли.

Результаты анализа служат основой для принятия управленческих решений на уровне руководства предприятием и являются исходным материалом для работы финансовых менеджеров. [19.С. 576]

Планирование наряду с контролем является одной из важнейших функции управления и представляет собой процесс определения действий, которые должны быть выполнены в будущем. [18.С. 82]

Организация – важнейший элемент эффективного управления затратами. Она устанавливает, каким образом на предприятии управляют затратами, т.е. кто это делает, в какие сроки, с использованием какой информации и документов, какими способами и какие отчеты должны формироваться в результате. Определяются места возникновения затрат, центры затрат и центры ответственности за их соблюдение. Формируется система линейных и функциональных связей руководителей и специалистов, отвечающих в управлении затратами.

Регулирование затрат предполагает сравнение фактических затрат с запланированными, выявление отклонений и принятие операционных мер по их ликвидации. Если выясняется, что изменились условия выполнения плана, то запланированные затраты корректируются. Своевременное регулирование затрат позволяет организации избежать серьезного срыва в выполнении запланированного экономического результата.

Прогнозирование и планирование затрат подразделяют на: перспективное (стадия долгосрочного планирования); текущее (стадия краткосрочного планирования).

Задачей долгосрочного планирования является подготовка информации об ожидаемых затратах при освоении новых рынков сбыта, организация разработки и выпуска новой продукции, увеличения мощности организации или полная загрузка имеющихся мощностей. Перспективный план разрабатывается на несколько лет. Текущее планирование (на год) конкретизирует реализацию долгосрочных планов организации. [15.С. 107]

Эффективное управление себестоимостью продукции невозможно без строгого и регулярного контроля над уровнем затрат на производство.

Контроль - завершающий процесс планирования и анализа, направляющий деятельность предприятия на выполнение установленных заданий, позволяющий вскрывать и устранять возникающие отклонения. Существуют разные сферы и виды контроля. Однако они постоянно меняются, обладают отличными особенностями на каждом предприятии, отражая специфику его деятельности. Считают, что издержки производства лучше всего контролировать по местам возникновения, центрам затрат, центрам ответственности. [20.С. 478]

Основные принципы управления затратами выработаны практикой и сводятся к следующему:

- системный подход к управлению затратами;

- единство методов, практикуемых на разных уровнях управления затратами;

- управление затратами на всех стадиях производства;

- органическое сочетание снижения затрат с высоким качеством продукции;

- недопущение излишних затрат;

- широкое внедрение эффективных методов снижения затрат;

- совершенствование информационного обеспечения об уровне затрат;

- повышение заинтересованности производственных подразделений предприятия в снижении затрат.

Дополнительные выгоды эффективного управления затратами:

- правильные цены на продукцию;

- лучшее распределение ресурсов;

- более конкурентоспособные по стоимости товары, и, тем самым, возросшие возможности сбыта;

- лучшее управление организацией;

- информация о показателях по отдельным продуктам и хозяйственным единицам.

В результате контроля над затратами будут приниматься лучшие руководящие решения. Управление издержками сделает предприятие более конкурентоспособным. [15.С. 108]

Проблема разработки и использования в практике новых подходов к эффективному управлению издержками производства широко обсуждается в отечественной и зарубежной экономической литературе. Одним из таких подходов является необходимость определения затрат не только по предприятию в целом, но и по центрам ответственности и местам формирования внутри организации. Методика управления затратами по центрам финансовой ответственности рассмотрена ниже. [2.С. 478]

Бюджет (вudget) в переводе с английского — это план или стандарт, причем не обязательно финансовый. Так, бюджет продаж, с которого, в соответствии с маркетинговыми принципами управления начинается процесс планирования деятельности всего предприятия, составляется как в натуральном, так и в стоимостном выражениях.

Бюджетирование (от англ. budgeting) — это процесс согласованного планирования работы и управления деятельностью подразделений с помощью смет и экономических показателей. Известно, что цели компании достигаются коллегиально, и бюджетирование позволяет сначала спланировать, а потом измерить вклад каждого из подразделений в достижение общих целей.[16.С.18]

Планирование последовательно распространяется по оргструктуре. В начале отчетного периода каждый из бюджетов представляет собой план или стандарт. В конце он играет роль измерителя, позволяющего менеджеру сравнить полученные результаты с запланированными (сравнение "план/факт") с тем, чтобы улучшить дальнейшую деятельность. С помощью бюджетов осуществляется контроллинг (controlling) экономической системы - управление по отклонениям от запланированных (нормативных) показателей. В качестве показателей могут использоваться статьи затрат в бюджетах, значения чистой или маржинальной прибыли, рентабельность, себестоимость, объем выручки, производительность и др. Чтобы рассчитать отклонения, должны быть заданы нормативы расхода материалов, нормо–часы работы персонала, оборудования, квоты на продажу и т. д. При оперативном управлении, анализируя отклонения, можно ответить на вопросы, как каждое подразделение прожило очередной день: в "плюс" или в "минус", заработало прибыль или оказалось в убытке. Более того, анализируя отклонения, можно определить, какие факторы повлияли на результат (условия производства, конкурентоспособность, уровень риска, ограниченность производственных мощностей, ассортимент продукции, политика ценообразования, оборачиваемость активов, запасы на складе, тенденции положения на рынке, количество работающих и их профессиональный уровень, наличие и стоимость сырья, технологические особенности), и кто несет ответственность за неблагоприятные отклонения. Платформой для внедрения бюджетирования на предприятии является управленческий учет - система учета фактических затрат и расчета экономических показателей.

Итак, ключевые слова при описании бюджетирования - это планы, отклонения, нормативы, управленческий учет, управление по отклонениям. На социалистических предприятиях существовали планово–экономические отделы, которые занимались разработкой нормативов и составлением смет (кстати, в некоторых книгах budgeting переводится с английского как составление смет). Проблемой, было то, что планово–экономический отдел никак не был связан со сбытом, и вместе они - не были связаны со складом. Здесь кроется один из ответов на вопрос, что нового по сравнению с планово–экономическим планированием содержит технология бюджетирования. Если говорить коротко, то это системный подход и формулирования внешних целей предприятия с помощью маркетингового анализа. В результате бюджетирования составляется комплексная система взаимосвязанных планов, обоснованная маркетинговыми прогнозами, - единая картина бизнес–процесса компании, на которой выделены зоны ответственности менеджеров подразделений. Результатом работы планово–экономического отдела был план производства, практически не согласованный с работой других подразделений и подчиненный плану по сбыту, составленному "от достигнутого" без применения методик маркетингового анализа.

Бюджеты включаются в большинство контрольных систем. Они побуждают планировать, вырабатывать контрольные критерии и улучшать координацию.

"Прежде всего план" - это чрезмерный лозунг некоторых менеджеров индивидуалов. Другая крайность - "управление от случая к случаю". Бюджеты вынуждают менеджеров смотреть вперед и готовиться к изменению условий. Это вынужденное планирование - вклад, вносимый бюджетированием.

Бюджетирование - неотъемлемая часть краткосрочного (год или менее) и долгосрочного планирования. В любом случае выделяются такие стратегические аспекты, как ресурсы организации, поведение конкурентов и особенно текущий и проектируемый рыночный спрос. Как оценить исполнение бюджета? Служащим не нравится находиться в неведении по поводу того, что хочет их начальник или, почему он начинает нервничать. Бюджеты помогают избавиться от таких хлопот, показывая подчиненным, что от них ожидают.

В качестве базы для оценки фактических результатов лучше взять бюджетные, а не отчетные данные прошлых периодов. Тот факт, что объем продаж повысился по сравнению с прошлым годом или что снизились затраты на заработную плату, может быть поощрен, но он никак не является мерилом успеха. Например, известие, что компания реализовала в этом году 100 000 единиц, а не 90 000 как в прошлом году, может и не обрадовать руководство, если объем реализации должен был составить 112 000 единиц.

Самая слабая сторона использования отчетных данных для оценки исполнителей заключается в том, что в результатах прошлого периода могут быть скрыты недостатки. Кроме того, польза от сравнений с прошлыми периодами может быть снижена из-за изменений в технологии, персонале, смене продукции и изменений общих экономических условий.

Бюджеты оказывают помощь менеджерам, но и сами нуждаются в ней. Администрация должна это четко понимать и всесторонне поддерживать бюджетирование и все аспекты контрольной системы. Управление на основе бюджетов не должно быть жестким. Изменение условий меняет планы. Нужно уважать бюджеты, но не до такой степени, чтобы это мешало менеджеру принять благоразумное решение. Начальник цеха или отдела должен следовать бюджету. Но ситуация может развиться таким образом, что в интересах фирмы нужно, например, произвести ремонт или сделать дополнительные затраты на рекламу. Менеджер должен знать, что у него есть возможность запросить разрешение у руководителя на дополнительные затраты или бюджет и сам должен быть достаточно гибким для принятия оптимального решения в выполнении той или иной работы. Бюджетирование сегодня очень популярно в России. Уже все поняли, что рыночная экономика не значит неплановая. Однако информации о том, как сделать бюджет, очень мало.

Традиционно у нас считалось, что подготовка бюджета компании - задача финансовой службы (планово-экономического отдела) при некотором содействии отдела производства.

Сегодня разрушается это представление, бюджетом занимаются все менеджеры фирмы: отделов продаж, снабжения, маркетинга, производства, инвестиций и проч. Каждый не только готовит свою часть финансового плана, но и отвечает за показатели, на основе которых оценивается работа самого менеджера и возглавляемого им подразделения. В результате широкие массы руководителей предприятия начинают ощущать реальную связь с его финансами. Меняется стиль управления бизнесом, вместо бесконечного поиска виновных и "тушения пожаров" руководители начинают думать о том, "что будет, если...".

Второй важнейший принцип бюджетирования: бюджет не догма, а руководство к действию, средство повышения качества управленческих решений. Работа с бюджетом не заканчивается после того, как менеджеры подготовили бюджеты подразделений, а можно сказать, только начинается. С помощью сценарного анализа менеджеры пытаются определить, как будут меняться затраты, прибыль, потребность в финансировании и прочее в зависимости от управленческих решений и условий внешней среды. Так создается финансовая модель предприятия.

Безусловно, в бюджетировании есть свои правила. Например, бюджет предприятия начинают составлять не с производственного плана, а с бюджета продаж. Изумление вызывает сам факт, что продажи можно как-то планировать и существует множество методов, которые помогают это сделать.

Главная проблема финансовых директоров в России - это адекватность финансовой информации о состоянии предприятия. Причина, как правило, кроется в учетной политике. Западным менеджерам не приходится иметь дело с бухгалтерским учетом, который искажает финансовую отчетность до неузнаваемости. А у нас это обычное дело.

Похожие работы

... 90-2 "Себестоимость продаж" Кредит 41 "Товары"; - начислен НДС по реализованным товарам: Дебет 90-3 "НДС" Кредит 68 субсчет "расчеты по НДС". 3. АНАЛИЗ ТОВАРООБОРОТА ПРЕДПРИЯТИЯ 3.1 Основные технико-экономические показатели деятельности предприятия ООО "Волгаконтракт" Общество с ограниченной ответственностью "Волгаконтракт", создано и действует в соответствии с Федеральным законом от ...

... в определенной мере носит условный характер. Их различие состоит в сроках получения конечного результата, а объект планирования, как правило, не изменяется. 2. СИСТЕМА ПОКАЗАТЕЛЕЙ ПЛАНОВ ТОРГОВОГО ПРЕДПРИЯТИЯ, ИХ ВЗАИМОДЕЙСТВИЕ С НОРМАТИВАМИ 2.1 Понятие о плановых нормативах и нормах Свободные рыночные отношения основаны на взаимодействии современных законов и нормативов, необходимых ...

... . Решения о премировании сотрудников принимаются, как правило, руководителем центра ответственности на основе его оценки деятельности каждого сотрудника. [3, с.15-19] Центры ненормируемых затрат на предприятии, как уже отмечалось, характеризуются тем, что «выходные» результаты их деятельности в силу специфики исполняемых функций, очень трудно специфицировать количественно. Показателями ...

... к ним местностях, в районах европейского Севера и других районах с тяжелыми природно-климатическими условиями; 5) В НК ст. 255 кроме описанных в бухгалтерском учете затрат на добровольное страхование упомянуто и о затратах на обязательное страхование, и дается перечисление и описание договоров в случаях добровольного страхования: суммы платежей (взносов) работодателей по договорам обязательного ...

0 комментариев