Бюджетна політика України та проблеми формування і розподілу бюджетних ресурсів

Місцеві програми

Бюджетний процес, його особливості на локальному рівні

Аналіз формування і виконання доходної частини локальних бюджетів

Аналіз виконання видаткової частини місцевих бюджетів

Практика міжбюджетних відносин в Україні та проблеми фіскального федералізму

Організаційно-правові засади управління бюджетним процесом в Україні

Діяльність територіальних органів МФ України в умовах демократизації та адміністративної реформи

Навигация

Аналіз виконання видаткової частини місцевих бюджетів

Місцеві бюджети та бюджетний процес на локальному рівні

202448

знаков

10

таблиц

14

изображений

2.2 Аналіз виконання видаткової частини місцевих бюджетів.

Економічна сутність місцевих бюджетів виявляється як у формуванні доходів так і в розподілі і використанні їх на фінансування, утримання і розвиток соціальної інфраструктури, місцевого господарства.

Важливу роль для становлення самостійних місцевих бюджетів відіграє порядок здійснення та склад цих видатків. У місцевих органів влади мають бути чітко визначені функції і завдання. Законодавство України з цих питань було недосконале й суперечливе, хоча і пройшло з 1990 року певну еволюцію. Коротко розглянемо окремі її етапи.

Визначеного законом повного переліку видатків місцевих бюджетів в Україні до прийняття Бюджетного кодексу не було. Бюджетне законодавство України регламентувало порядок здійснення видатків місцевих бюджетів та основні напрямки використання їхніх коштів. Законом “Про бюджетну систему Української РСР”, прийнятим у 1990 році, встановлено, що місцеві ради самостійно витрачають бюджетні кошти і визначають напрямки використання коштів місцевих бюджетів. Вони також збільшують норми видатків на утримання житлово-комунального господарства, закладів охорони здоров”я, народної освіти, соціального забезпечення, культури і спорту, органів внутрішніх справ, охорони природи, визначають додаткові пільги і допомогу окремим категоріям населення. За Законом, місцеві ради отримали право встановлювати розмір видатків на утримання органів місцевого управління, утворення резервних фондів, надання дотацій і субвенцій для збалансування бюджетів нижчого рівня.

Прийнятим того ж року Законом “Про місцеві Ради народних депутатів Української РСР та місцеве самоврядування” було підтверджено зазначений порядок здійснення видатків із місцевих бюджетів.

Названі законодавчі акти передбачали, що доходи, додатково одержані при виконанні місцевих бюджетів, а також суми перевищення доходів над видатками, що утворилися внаслідок перевиконання доходів або економії у видатках, залишалися в розпорядженні відповідних місцевих рад, вилученню не підлягали і використовувалися на їхній розсуд.

Після проголошення незалежності України порядок здійснення видатків із місцевих бюджетів майже не змінився. У Законі України “Про місцеві ради народних депутатів та місцеве і регіональне самоврядування”, прийнятому в 1992 р., було більш чітко визначено порядок здійснення видатків із місцевих бюджетів на утримання органів управління. Зокрема органи місцевого самоврядування одержали право встановлювати розмір видатків на утримання створюваних ними органів управління (замість попереднього порядку, згідно з яким місцеві ради встановлювали розмір видатків на утримання органів місцевого управління).

Більш деталізоване правове регулювання видатків місцевих бюджетів було запроваджено лише в 1995 р. з прийняттям Закону України “Про бюджетну систему України”. Згідно із ст.18 цього Закону кошти республіканського бюджету Автономної Республіки Крим і місцевих бюджетів могли витрачатися лише з тією метою і в тих межах, які затверджені Верховною Радою Автономної Республіки Крим та місцевими радами. Уперше видатки всіх бюджетів було поділено на поточні та на видатки розвитку. Згідно із Законом, поточні видатки – це видатки з бюджетів на фінансування мережі підприємств, установ, організацій та органів, яка діє на початок бюджетного року, а також на фінансування заходів із соціального захисту населення, тощо. Встановлено також, що у складі поточних видатків окремо виділяються видатки бюджету, зумовлені зростанням мережі перелічених щойно об”єктів.

Видатки розвитку – це видатки бюджетів на фінансування інвестиційної та інноваційної діяльності. Це також фінансування капітальних вкладень виробничого й невиробничого призначення, структурної перебудови народного господарства субвенції та інші видатки, пов”язані з розширеним відтворенням.

У Законі “Про бюджетну систему України” вперше розподілено видатки між бюджетами різних рівнів бюджетної системи. Більш детально це зроблено щодо державного бюджету України, видатки місцевих бюджетів визначено лише фрагментарно.

Зазначеним Законом України встановлено, що розмежування видів видатків між бюджетами, які входять до складу бюджетів Автономної Республіки Крим, областей, міст Києва і Севастополя, здійснюється відповідно Верховною Радою Автономної Республіки Крим, обласними, Київською і Севастопольською міськими радами, районними і міськими (міст із районним поділом) радами. На наш погляд це положення суперечить принципам місцевого самоврядування поскільки кожен рівень влади повинен нести видатки, визначені законом.

У Законі України “Про бюджетну систему України” вперше запроваджено порядок пропорційного скорочення бюджетних видатків.

Окремі зміни здійснення видатків внесено Законом України “Про місцеве самоврядування в Україні”, прийнятим у травні 1997 року. Статтею 64 Закону встановлено, що розмір і цільове спрямування видатків, які здійснюються органами місцевого самоврядування на потреби територіальних громад, визначаються ними самостійно із місцевих бюджетів.

В обласних і районних бюджетах передбачено видатки, пов”язані зі здійсненням районними, обласними радами заходів із забезпечення спільних інтересів територіальних громад. Ці видатки визначаються відповідними обласними і районними бюджетами. Закон передбачив виділення у видатковій частині місцевих бюджетів окремо видатків поточного бюджету і видатків бюджету розвитку. Але на практиці до 2002 року (до введення в дію Бюджетного кодексу України) місцеві бюджети не мали ніякого бюджету розвитку – це були бюджети виживання. Крім того, встановлено, що видатки місцевих бюджетів поділяються на дві частини: на видатки, пов”язані з використання власних повноважень місцевого самоврядування, і на видатки, пов”язані з виконанням делегованих законом повноважень органів виконавчої влади.

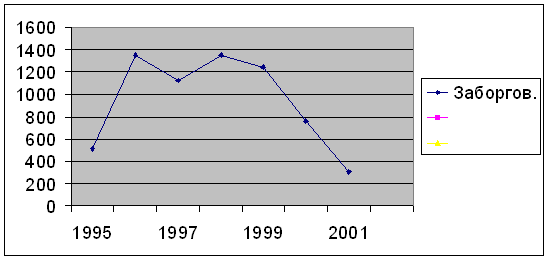

Фактичний дефіцит бюджету Чортківського району вперше було зафіксовано в 1994 році, де не було повністю проплачено видатки установ за енергоносії і не було надано пільг працівникам бюджетної сфери по комунальних послугах. Але ні урядом, ні місцевими органами влади не було вжито радикальних заходів щодо збалансування місцевих бюджетів. І як снігова лавина почала стрімко зростати кредиторська заборгованість. Вже в 1995 році вона зачепила найнедоторканішу статтю видатків – заробітну плату. Сума заборгованості на 1.01.1996 р. склала 512,4 тис.грн., або півтора місячного фонду заробітної плати (табл.2.06. і рис. 2.07.).

Таблиця 2.06Кредиторська заборгованість бюджетних установ Чортківського району по заробітній платі (без нарахувань) (тис.грн.)

| Заборгова Ність на 1.01.1999 | Заборгова ність на 1.07.1999 | заборгова ність на 1.01.2000 | заборгова ність на 1.07.2000 | Заборгова ність на 1.01.2001 | заборгова ність на 1.07.2001 | заборгова ність на 1.01.2002 | |

| Освіта – всього | 602,7 | 564,3 | 653,1 | 693,8 | 254,5 | 231,3 | 110,3 |

| в тому числі районний бюджет | 543,0 | 426,2 | 533,4 | 592,5 | 201,1 | 182,9 | 92,1 |

| Культура-всього | 89,8 | 140,1 | 69,7 | 82,6 | 48,3 | 36,2 | 19,5 |

| в тому числі районний бюджет | 59,4 | 96,8 | 55,3 | 57,3 | 33,8 | 20,2 | 15,3 |

| Охорона здоров”я - всього | 563,4 | 784,5 | 429,4 | 579,2 | 345,6 | 153,9 | 159,7 |

| в тому числі районний бюджет | 509,6 | 727,7 | 408,4 | 541,6 | 326,1 | 134,6 | 154,2 |

| Соціальний захист - всього | 19,2 | 79,1 | 30,9 | 38,2 | 51,6 | 29,8 | 7,2 |

| в тому числі районний бюджет | 19,2 | 79,1 | 30,9 | 38,2 | 51,6 | 29,8 | 7,2 |

Продовження таблиці 2.06.

| Органи місцевого самоврядува- ння та державної виконавчої влади –всього | 47,9 | 59,5 | 35,7 | 73,9 | 47,2 | 49,6 | 10,6 |

| в тому числі районний бюджет | 2,6 | 2,5 | 1,5 | 5,6 | 6,8 | 5,1 | - |

| Інші – всього | 26,2 | 40,8 | 23,9 | 30,8 | 13,6 | 1,8 | - |

| в тому числі районний бюджет | 26,2 | 40,8 | 23,9 | 30,8 | 13,6 | 1,8 | - |

| РАЗОМ - всього | 1349,2 | 1668,3 | 1242,7 | 1498,5 | 760,8 | 502,6 | 307,3 |

| в тому числі районний бюджет | 1160,0 | 1373,1 | 1053,4 | 1266,0 | 633,0 | 374,4 | 268,8 |

|

Рис.2.07. Динаміка кредиторської заборгованості установ, що фінансуються з бюджету Чортківського району за 1195-2001 року (тис. грн.)

Поряд із централізацією доходів з державного бюджету передаються на фінансування до місцевого субсидії, які нараховуються більше 6-ти тисячам громадян району і в 1996 році були профінансовані лише в сумі 141 тис.грн., що становило 11,4% до бюджетних призначень (табл.2.07.).

В результаті різко зросла кредиторська заборгованість за цим видом соціальних виплат. На 1.01.1997 року заборгованість становила 1189 тис. грн., що у 8,4 рази перевищувало видатки бюджету на цю статтю за 1996 рік, тобто потрібно було 8 років, щоб погасити цю заборгованість при рівні фінансування 1996 року. Аналогічна ситуація була і по пільгах згідно Закону України “Про статус вевтеранів війни”. Заборгованість по цих пільгах за 1997 рік зросла із 557 тис.грн. до 1104 тис.грн., тобто удвічі.

В 1997 році ситуація із фінансуванням цих соціальних виплать різко змінилася і порівняно з минулим 1996 роком на ці видатки було спрямовано в 2 рази більше коштів – 1461 тис.грн. Але цього було досягнуто тільки шляхом проведення взаємозаліків. В цілому у видатках бюджету району взаємозаліки становили у 1996 році – 42,2%, в 1997 році – 48,1% (табл.2.08.).

Таблиця 2.08

Питома вага взаємозаліків у видатках бюджету чортківського району за 1996-2001 роки (тис.грн.)

|

| 1996 | 1997 | 1998 | 1999 | 2000 | 2001 |

| Видатки – всього | 12055 | 14753 | 12951 | 18450 | 226932 | 19083 |

| В тому числі: | ||||||

| - взаємозаліки | 5084 | 7012 | 6409 | 9876 | - | - |

| - % взаємозаліків | 42,2 | 78,1 | 49,5 | 53,5 | - | - |

| Зарплата – всього | 4888 | 5575 | 5106 | 5178 | 6178 | 7927 |

| В тому числі: | ||||||

| - взаємозаліки | 2346 | 3143 | 2711 | 1101 | - | - |

|

Шляхом проведення взаємозаліків в 1996-1997 роках було забезпечено виконання видаткової частини бюджету району відповідно на 112,9% і 121,3%.(рис.2.08.).

Рис.2.08. Виконання видаткової частини бюджетів України і бюджету Чортківського району за 1996 –2001 роки в (%)

В зв’язку з наявністю значної суми кредиторської заборгованості бюджетних установ, перевиконання доходної частини було спрямовано на фінансування закладів соціально-культурної сфери та органів управління. З цією метою майже не виконувалися видатки на субсидії. Ці видатки, як було відмічено вище, профінансовані лише на 11,4%, тоді як установи освіти, культури, охорони здоров”я та управління профінансовані в сумі 2641 тис.грн., або на 41,2% більше бюджетних призначень.

Навіть такі значні перекоси у фінансуванні видатків у 1996 році не дали змоги забезпечити виплату поточної заробітної плати. Так, по установах освіти було виплачено 10 місячних фондів зарплати,з них – 6,7 місячних фондів грошовими коштами. По установах охорони здоров”я забезпечено виплату 10,6 місячних фондів зарплати, з них 8 грошовими коштами. Це стало наслідком погашення заборгованості по зарплаті за минулий 1995 рік, яка була, в основному, по закладах охорони здоров”я. В новий 1997 рік бюджет району вступив із заборгованістю по заробітній платі в сумі 1349 тис.грн., що в 2,6 раза перевищувала рівень минулого року (табл.2.09).

Інші статті видатків фінансувалися за залишковим принципом. Так, на медикаменти було направлено 1,7% видатків бюджету, на продукти харчування – 3,6%. Хоч ці видатки перевищували бюджетні призначення, але за рахунок інфляції реальна забезпеченість бюджетних установ медикаментами і продуктами харчування була мізерною.

Так, у лікарнях широкого профілю на медикаментозне забезпечення хворого в день спрямовувалося 51 коп. і на харчування – 1 грн. 28 коп.

В 1997 році установи соціально-культурної сфери і управління знову були профінансовані зверх бюджетних призначень. Сума перефінансування склала 2309 тис. грн., або 28%. Це відбулося, в основному внаслідок перевиконання дохідної частини бюджету. В 1997 році вже не спостерігається таких значних перекосів у фінансуванні видатків як у 1996 році. Проте, правоохоронна діяльність, допомога сімям з дітьми, пільги ветеранам війни і праці, територіальний центр, кіномережа і радіомовлення були недофінансовані від 80 до 11%.

В лютому 1997 року Президент України видав наказ № 187 “Про заходи щодо забезпечення наповнення Державного бюджету та посилення фінансово-бюджетної дисципліни”, яким було передбачено спрямовувати на заробітну плату і соціальні виплати не менше як 75 відсотків наявних бюджетних коштів, тобто значне недофінансування інших статей видатків, крім заробітної плати, дістало правове підгрунтя. Цей указ діє і до сьогоднішнього дня, так як попри численні Закони “Про Державний бюджет України”, Укази Президента і постанови Кабінету Міністрів до цих пір в районі не вдалося повністю ліквідувати заборгованість по заробітній платі.

Як свідчить аналіз, в цьому ж таки 1997 році не вдалося витримати цієї норми Указу, так як 48,1% (7012 тис.грн.) видатків було проведено шляхом взаємозаліків, основна частина яких була спрямована на погашення заборгованості за енергоносії, яка протягом року скоротилася з 274 тис.грн. до 120 тис.грн., або в 2,3 раза.

В 1996-1997 роках в районі на виконання Законів “Про Державний бюджет України” на 1996 і 1997 роки, вищезгаданого Указу Президента України, які містили норму, що керівники бюджетних установ і організацій здійснюють заходи по приведенню мережі, штатів і контингентів до бюджетних асигнувань, було здійснено безпрецедентне скорочення бюджетної сфери. Зокрема, по освіті закрито 7 груп в дитячих дошкільних закладах міста Чорткова, селища Заводського, 22 класи в загальноосвітніх школах. З 1 вересня 1996 року проведено скорочення 50% технічних працівників. По установах охорони здоров”я кількість ліжок було скорочено із 880 до 557, тобто на 36,7%.

Відділом культури райдержадміністрації з 15 травня 1996 року більшість працівників бібліотечної системи і клубних закладів переведено на оплату праці в розмірі 0,5 місячного окладу. Крім цього, скорочено 2 штатних одиниці бібліотекарів 1 категорії відділу комплектування і обробки літератури. За цих два роки штатна чисельність працівників бюджетних установ скоротилася на 1389 штатних одиниць, або на 25% (табл.2.10.).

Ці всі заходи в комплексі, а також вимушена економія по заробітній платі за рахунок страйку працівників освіти, дозволили в 1997 році забезпечити виплату річного фонду заробітної плати і скоротити заборгованість на кінець року на 227 тис.грн., або на 0,5 місяця. Проте, через погашення заборгованості по зарплаті взаємозаліками, спостерігалась значна нерівномірність у виплаті зарплати і заборгованості по ній, яка на 1.01.1998 року охоплювала рік і 5 місяців (табл.2.11.).

Але, так як така “економія” видатків була ситуативною, вона звичайно, не стала основою позитивної тенденції у виплаті заробітної плати. І тому, вже у 1998 році заборгованість знову почала стрімко зростати і за станом на 1 березня 1998 року вже становила 1820 тис.грн., або 3,9 місячних фонди заробітної плати. Фінансування видатків на медикаменти і харчування порівняно з 1996 роком ще скоротилося відповідно на 27% і на 6%.

В 1998 році, незважаючи на недовиконання видаткової частини бюджету району і значну питому вагу взаємозаліків (49,5%), заробітна плата і нарахування були профінансовані навіть більше бюджетних призначень на 174 тис.грн. Проте і це не дало змоги забезпечити виплату хоча би поточної заробітної плати і за станом на 1.01.1999 року заборгованість по цій статті зросла на 20% і досягла 1349 тис.грн., що становило 3,2 місячних фонди заробітної плати. В розрізі бюджетів картина із заборгованістю по заробітній платі була дуже строкатою. Так, по Чортківській міській раді заборгованість становила 1 місяць, по районному бюджету – 2,8 місяця, а по сільських бюджетах – 5,7 місячних фондів зарплати. Проте, по ряду сільських рад заборгованість по заробітній платі була значно вищою. Так, в Сокиринській сільській раді заборгованість становила 13,7місяця, в Малочорнокінецькій сільській раді – 13,2 місяця, в Коцюбинчицькій – 11,4 місяця, Швайківській – 11 місяців, в Босирівській сільській раді – 8,9 місяців.

Причиною росту заборгованості по заробітній платі працівникам бюджетних установ в 1998 році, як і в попередніх роках було те, що у видатквій частині бюджетів не було враховано навіть мінімальної потреби у бюджетних коштах. Так, в 1998 році по установах освіти при потребі на виплату заробітної плати 2897 тис. грн. в бюджеті було передбачено лише 2501 тис.грн., тобто 396 тис.грн., або 14% видатків на заробітну плату не забезпечено бюджетними асигнуваннями. По установах охорони здоров”я бюджетними асигнуванями не забезпечено 333 тис.грн., або 15% видатків на заробітну плату, по установах культури – 72 тис.грн., або 26%.

Щоб врегулювати цю диспропорцію Президент України 21січня 1998 року видав Указ №41 “Про запровадження режиму жорсткого обмеження бюджетних витрат, заходи, щодо забезпечення надходження доходів до бюджету і запобігання фінансовій кризі", яким було передбачено здійснити заходи щодо перегляду мережі закладів і установ бюджетної сфери та чисельності їх працівників, виходячи з можливостей відповідних бюджетів. З цією метою Кабінет Міністрів України видав Постанову №855 від 11.06.1998 року "Про чисельність працівників бюджетних установ", якою передбачено скоротити чисельність працівників бюджетних установ до кінця року на 5,7%, враховуючи зміни і доповнення до цієї постанови.

На виконання цих нормативних актів в районі скорочено:

- по установах освіти – 12,2 ставки;

- по установах охорони здоров”я – 44 штатаних одиниці;

- по установах культури – 11 штатних одиниць.

В усіх бюджетних установах практикувалось надання відпусток без збереження заробітної плати, внаслідок чого було зекономлено 20,3 тис.грн.

В результаті цих заходів економія фонду зарплати і нарахувань по району за 1998 рік склала 52,1 тис.грн., що явно було надто мало до тих видатків, які не забезпечувались бюджетними асигнуваннями.

Отже, виконання видаткової частини бюджету району за 1996-1998 роки було позначене пріоритетним фінансуванням видатків тільки на заробітну плату, за рахунок навіть недофінансування, а інколи і значного, всіх інших видатків включаючи і захищені статті витрат.( Вперше цей термін було введено із прийняттям закону “Про Державний бюджет України на 1998 рік”).

Проте, такі перекоси у фінансувнані видатків не могли бути ефективними для збалансування місцевих бюджетів, вони навіть не забезпечили поточної виплати заробітної плати, не те, щоб скорочення боргів по ній. Разом з цим стрімко зростала заборгованість по інших статтях витрат, що на початок 2000 року дійшло до критичної межі, за якою був розвал всієї бюджетної сфери. Так, допомога сім”ям з дітьми не виплачувалась по півроку і заборгованість мала постійну тенденцію до зростання. За станом на 1.01.2000 року кредиторська заборгованість по цій соціальній виплаті становила 1062 тис. грн., що в 2,5 раза більше, ніж на початок 1997 року, тобто за рік виплачувалось лише половина нарахованої суми, а друга половина переходила у заборгованість і на початок 2000 року сягнула 13 місяців. За період 1996-1999 років на виплату державних допомог сім’ям з дітьми було спрямовано 2054 тис.грн. при бюджетних призначеннях – 2705 тис.грн., або на 24,1% менше, тобто ця надзвичайно важлива соціальна виплата була поставлена в “жертву” виплаті заробітної плати. Причина відома: одержувачі допомог на дітей не були настільки організовані як працівники бюджетних установ, щоб вдаватися до різних акцій протесту. При повному розбалансуванні місцевого бюджету виконання його видаткової частини носило характер “латання дірок” і місцеві органи влади змушені були спрямовувати кошти в першу чергу туди, де вже назріла кризова ситуація.

У 1999 році вперше за останні 5 років центральними органами влади було прийнято рішення, яке вагомо вплинуло на стабілізацію у фінансуванні пільг, субсидій та видатків бюджетних установ на енергоносії. Це – субвенція згідно ст.45 Закону “Про Державний бюджет України на 1999 рік”. Згідно цього Закону України району було надано 5530 грн. субвенції, яка була використана на погашення заборгованості по:

- пільгах - 1478 тис.грн.;

- субсидіях - 3487 тис.грн.;

- комунальних послугах бюджетних установ – 565 тис.грн.

Внаслідок цього заборгованість по пільгах і субсидіях скоротилася на 2242 тис.грн., або на 35%. Проте, кредиторська заборгованість по оплаті комунальних послуг і енергоносіїв бюджетних установ не зменшилася, а зросла на 539 тис.грн. тому, що за рахунок субвенції лише гасилися борги бюджетних установ по цих видатках, а поточна проплата повинна була здійснюватись за рахунок коштів місцевого бюджету. А так, як в 1999 році бюджетними асигнуваннями не забезпечувалось 40% витрат бюджетних установ і не отримано 4171 тис. грн., або 26% запланованих доходів, то абсолютно всі види видатків були недофінансовані, зокрема заробітна плата і нарахування на 2392 тис. грн., енергоносії на 985 тис.грн.

В новий 2000 рік бюджетна сфера району вступила із піком кредиторської заборгованості, яка становила 9001 тис.грн., або 75% видаткової частини бюджету за 1999 рік без врахування субвенції, тобто при таких розмірах фінансування три квартали наступного 2000 року бюджетна сфера району мала не функціонувати, а отриманими доходами гасилися б борги на початок року.

Проте, в 2000 році бюджет району порівняно з 1999 роком отримав на 2852 тис. грн., або 23,7% більше доходів, і що, дуже важливо, вперше з 1996 року стовідсотково грошовими коштами. Це стало вирішальним чинником у забезпеченні стабільної виплати поточної заробітної плати і дало можливість на 39% погасити заборгованість минулих років, яка тягнулася із грудня 1997 року. (табл.2.12.).

В 2000 році на 653 тис. грн. більше було надано району субвенції згідно ст.60 Закону “Про Державний бюджет України на 2000 рік”, з них на оплату комунальних послуг бюджетних установ більше спрямовано на 344 тис. грн., або на 60%. Це дало можливість вирішити другу важливу проблему, що паралізувала роботу бюджетних установ через відключення від джерел енергоносіїв – забезпечити поточну проплату за енергоносії і погасити половину боргів минулих років.

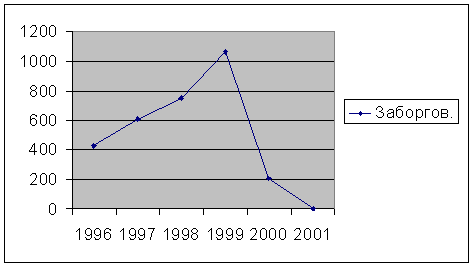

2000 рік став етапним для погашення заборгованості громадянам з виплати державних допомог сім”ям з дітьми. Як було зазначено вище ця заборгованість лавиноподібно з року в рік зростала. І лише за один 2000 рік вдалося забезпечити поточну проплату і в 5 разів скоротити заборгованість (рис.2.09).

Рис.2.09.Динаміка кредиторської заборгованості по виплаті державних допоиог сімям з дітьми за 1996-2001 рік (тис.грн.)

Проте, внаслідок зверхпланового фінансування витрат на заробітну плату і нарахування (ця сума складала 2195 тис. грн.), залишилися недофінансованими інші статті витрат: житлово-комнунальне господарство на 171 тис. грн., а також захищені статті: медикаменти – на 216 тис. грн., продукти харчування – на 129 тис. грн. Проте, через взяття керівниками бюджетних установ зобов’язань по цих статтях, нижчих, ніж було фінансування, то у 2000 році вдалося скоротити кредиторську заборгованість по медикаментах на 86%, по продуктах харчування на 40%. Так, середня вартість харчування одного хворого в день у лікарнях в 2000 році становила 41 коп., що на 36 коп., або на 47% менше, ніж в попередньому році. На лікування одного хворого в день було витрачено 1,29 грн., що на 17% менше, ніж у 1999 році.

У 2000 році було отримано дотації з обласного бюджету грошовими коштами в сумі 10662 тис. грн., проти 4198 тис. грн. у 1999 році, 1955 тис. грн. у 1998 році.

Отже, відміна взаємозаліків і надання дотації в повному обсязі грошовими коштами було основним позитивом виконання бюджету за 2000 рік.

Субвенція також надавалася у грошовій формі, але вона не була надана орагнізаціям житлово-комунального господарства, що за 5 років привело до банкрутства ЖЕКу, і позовів на райфінуправління в господарський суд від інших організацій житлово-комунального господарства.

І тільки з ІІ-го півріччя 2001 року ці організації отримали часткове відшкодування заборгованості по пільгах і субсидіях і, що особливо важливо, у грошовій формі.

2000 рік у виконанні доходної і видаткової частин позначився ще й тим, що був зведений із дефіцитом. Причиною стало те, що у доходах районного бюджету було затверджено кошти, що передаються з міського бюджету в сумі 251 тис. грн. Проте, Чортківська міська рада не затвердила це вилучення до районного бюджету, внаслідок чого виник дефіцит бюджету району, тобто доходи становили 14420 тис.грн., а видатки – 14671 тис.грн. Це було однією із вад старої бюджетної системи – не було ефективного механізму забезпечення справляння вилучення коштів із бюджетів нижчих рівнів. Бюджетний кодекс України усунув цю ваду із 2002 року територіальні органи Держказначейства України щоденного перераховують кошти, що передаються в районний бюджет згідно нормативів, затверджених сесією районної ради. За 4 місяці поточного року вже надійшла 131 тис.грн. вилучення, що становить 26% до річного плану. Для порівняння за цілий 1996 рік в райбюджет надійшло 2,4% запланованої суми, в 1997 році – 47,8%, в 1999 році – 35,8%.

В 2001 році була закріплена позитивна тенденція 2000 року у фінансуванні видатків бюджету. Виконання доходів і видатків здійснюється тільки у грошовій формі. Кредиторська заборгованість бюджетних установ і по соціальних виплатах скоротилася на 41%. Вперше із 1995 року повністю погашено заборгованість по виплаті допомоги сім”ям з дітьми. Заборгованість по заробітній платі скоротилася на 60%, по медикаментах – на 94%, по продуктах харчування – на 10%, по оплаті комунальних послуг і енергоносіїв – на 9%. Практично, по всіх статтях спостерігається зменшення кредиторської заборгованості, що свідчить про пожвавлення у функціонуванні бюджетних установ району. В 2001 році вперше досить значну суму (268 тис. грн.) було направлено на капітальні вкладення, за рахунок чого було здійснено роботи по газифікації котелень 16 установ освіти і охорони здоров”я.

Аналіз виконання видатків загального і спеціального фондів бюджету Чортківського за 4 місяці 2002 року (табл.2.13.) свідчить, що номінально за цей період здійснено видатків на 2467 тис.грн., або 36,3% більше, ніж за відповідний період минулого року. Це пояснюється, насампперед підвищенням з 1 лютого 2002 року на 15% заробітної плати працівникам окремих галузей бюджетної сфери, крім освіти, що враховано в розрахунках трансфертів району.

По-друге, внаслідок збільшення доходної частини місцевого бюджету є можливість і більше профінансувати видатки. За 4 місяці 2002 року найбільше зросли видатки на житлово-комнуальне господарство – в 3,2 рази. Цьому сприяло реальне, а не декларативне формування бюджету розвитку.

Таблиця 2.13.

| ВИДАТКИ загального і спеціального фондів бюджету Чортківського району за 4 місяці 2002 року і 2001 років | ||||

| тис.грн. | ||||

|

| Факт за 2001 рік

| Факт за 2002 рік | Відхилення (+;-) | |

| тис.грн. | % | |||

| 1.Державне управління | 298 | 452 | 154,0 | 51,7 |

| 2.Національна оборона | 2 | 0 | -2,0 | 0,0 |

| 3.Правоохоронна діяльність | 0 | 9 | 9,0 | |

| 4.Освіта | 2229 | 3284 | 1055,0 | 47,3 |

| 5.Охорона здоровя | 1481 | 1936 | 455,0 | 30,7 |

| 6.Соц.захист | 2336 | 2668 | 332,0 | 14,2 |

| 7.Житлово-комунальне господарство | 102 | 324 | 222,0 | 217,6 |

| 8.Культура | 294 | 369 | 75,0 | 25,5 |

| 9.Засоби масової інформації | 9 | 11 | 2,0 | 22,2 |

| 10.Фізична культура і спорт | 23 | 40 | 17,0 | 73,9 |

| 11.Будівництво | 1 | 48 | 47,0 | 4700,0 |

| 12.Фонд охорони навколишнього середовища | 0 | 3 | 3,0 | |

| 13.Транспорт і звязок | 4 | 83 | 79,0 | 1975,0 |

| 14.Резервний фонд | 13 | 41 | 28,0 | 215,4 |

| 15.Інші видатки | 2 | 4 | 2,0 | 100,0 |

| 16.Субвенція Державного бюджету на виконання делегованих повноважень | 11 | 0 | -11,0 | 0,0 |

| РАЗОМ ВИДАТКІВ | 6805 | 9272 | 2467,0 | 36,3 |

На збільшення видатків в поточному 2002 році вплинула субвенція, якої отримано на 829 тис. грн., або 46% більше. Внаслідок цього, зокрема видатки на автотранспорт і зв’язок в поточному році профінансовані в 20 разів більше.

2002 рік вніс прозорість у планування видаткової частини місцевого бюджету, але, як і в попередніх роках, не вирішено центрального завдання у бюджетних видатках – забезпечення функціонування бюджетних установ та здійснення заходів на рівні мінімальних соціальних стандартів. Розглянемо це на прикладі видатків на кульутуру. На функціонування 64 бібліотек, 62 клубних закладів, 26 художніх аматорських колективів, які носять звання “народний”, або “зразковий”, 5 шкіл естетичного виховання дітей, району розраховано видатки в сумі 390 тис. грн., або 32,5 тис.грн. на місяць, тобто на одну установу припадає 207 грн. в місяць. Відомо, що за такі кошти жодна установа культури функціонувати не може. Внаслідок низького забезпечення бюджетними асигнуваннями тільки 17% працівників культури працює на повну ставку, 16% працюють на 0,75 ставки, 55% - на 0,5 ставки, 12% працівників – на 0,25 ставки.

Як вже було зазначено вище, магістральним завданням у формуванні видаткової частини бюджету має бути розробка науково обгрунтованих нормативів мінімальної бюджетної забезпеченості регіонів, враховуючи їхні економічні, демографічні, екологічні, природні особливості.

Сьогодні діючий норматив бюджетного забезпечення – це прозорий критерій розподілу вже наявних бюджетних ресурсів. Іншими словами, він слугує для того, щоб для кожного бюджету було чітко і достеменно відомо, чому із наявного пулу фінансових ресурсів на його частку припадає саме така частина. І, зокрема, по культурі ми знаємо, чому Чортківському району передбачена сума 390 тис. грн. – вона обрахована виходячи із нормативу на 1 жителя 4 грн.79 коп., але це зовсім не вирішує проблеми функціонування цієї галузі.

І тому, використання нормативів бюджетної забезпеченості на практиці не має нічого спільного із соціальними стандартами, а зводиться до традиційної процедури визначення розрахункового обсягу видатків місцевих бюджетів. Такі нормативи не можуть бути гарантією певного рівня забезпечення населення регіонів бюджетними послугами і не можуть слугувати засобом контролю за виконанням делегованих повноважень. Бюджетний кодекс України не містить будь-яких критеріїв оцінки делегованих функцій і ефективності використання державних коштів.

Друга проблема у сфері видатків місцевих бюджетів, яка може нанівець звести крихку рівновагу доходів і видатків бюджету 2002 року – це проблема пільг працівникам освіти і охорони здоров”я, що проживають в сільській місцевості. При затвердженні трансфертів місцевим бюджетам (ІІ читання проекту Закону “Про Державний бюджет України на 2002 рік”) була стаття, яка продовжувала практику попередніх років (стаття 62 Закону “Про Державний бюджет України на 2000 рік” і статті 58 Закону Про Державний бюджет України на 2001 рік) щодо призупинення дії окремих положень численних нормативно-правових актів про надання пільг населенню Вказуючи на недосконалість існуючої системи надання пільг та її механізмів, уряд третій рік поспіль намагався пом”якшити негативні наслідки необгрунтованих рішень шляхом простого призупинення дії законодавчих актів, але системного законодавчого вирішення проблеми так і не було запропоновано.

2 березня 2002 року Кабінет Міністрів України прийняв Постанову № 253, якою затверджено “Стратегію заміни системи пільг на адресну грошову допомогу населенню”. Згідно цієї “Стратегії” питання надання пільг працівникам установ, що фінансуються з місцевого бюджету шляхом надання їм адресних допомог може бути вирішене лише з 2006 року, тобто механізму вирішення цієї проблеми в 2002 році і дальше немає.

При голосуванні проекту Державного бюджету України на 2002 рік в третьому читанні було скасовано 48 статтю, і місцевим бюджетам, на жаль, не компенсовано значного росту видатків на пільги (сума пільг по Чортківському району становить 1,5 млн.грн.). Вже кілька працівників освіти виграли справи в суді, внаслідок чого їм виплачено компенсацію за не надані пільги та ще й моральний ущерб в сумі 1 тис.грн. На сьогоднішній день в районному суді знаходиться ще 5 справ з цього питання. Отже, фінансування пільг з державного і місцевих бюджетів – це надто важлива проблема, але шляхів її вирішення у 2002 році урядом не знайдено.

Економічні інтереси держави і соціальна політика вимагають негайного перегляду і скасування актів законодавства, які прийняті без урахування фінансових можливостей держави. Інакше ми ніколи не зможемо досягнути збалансованості державних фінансів. Ці кроки можуть бути непопулярними, але їх необхідно робити якомога швидше, оскільки це дасть змогу прискорити темпи зменшення податкового навантаження.

Аналіз видаткової частини місцевих бюджетів України та бюджету Чортківського району дає підставу зробити висновок, що починаючи із 1995 року на практиці місцеві бюджети були дефіцитними:

а) у видаткову частину бюджету на плановий період включалися кошти, що не забезпечували повної виплати заробітної плати працівникам бюджетних установ, інших статей видатків включаючи захищені, наслідком цього стало стрімке зростання кредиторської заборгованості бюджетних установ, яка на кінець 1999 року по Чортківському району досягла 2/3 річного бюджету, а заборгованість по заробітній платі становила 15 місяців.

Впровадження з 1999 року субвенцій на виплату субсидій і пільг громадянам, а також на погашення заборгованості бюджетних установ за енергоносії, відміна у 2000 році взаємозаліків і 100% надання дотацій сприяли стабілізації у фінансуванні видатків і поступовому скороченню кредиторської заборгованості.

Впровадження Бюджетного кодексу України позитивно вплинуло на виконання видаткової частини місцевих бюджетів, зокрема, по Чортківському району вперше за останні 5 років своєчасно виплачується заробітна плата працівникам бюджетних установ. Інші статті видатків хоч і фінансуються згідно плану, але видатки на них покривають лише третину мінімальних потреб.

Впровадження формульного методу розрахунку видатків сприяє збільшенню обсягу видатків районам, де проживає більша чисельність населення і середньодушові видатки в минулих роках були нижчими.

В районах з малою чисельністю населення обсяг бюджетів на поточний рік нижчий, ніж в минулих роках, що є сигналом для органів місцевої влади щодо необхідності оптимізації мережі штатів і контингентів бюджетних установ на їхніх територіях.

Похожие работы

... ,2 131 061,2 59 238,7 45,2 Загальний фонд 33 876,7 47 189,0 111 059,0 52 411,6 47,2 Спеціальний фонд 5 022,5 6 038,2 20 002,2 6 827,1 34,1 Діаграма 2.7. Частка видатків місцевих бюджетів у зведеному бюджеті становила 41,3%, що на 0,3 % більше, ніж аналогічний показник 2008 року. Частка видатків загального фонду місцевих бюджетів у видатках зведеного бюджету зросла на 1,8 % і ...

... визначаються способами їх формування. Способи формування доходів, у свою чергу, зумовлені характером та особливостями економічної системи. 2. Аналіз доходів місцевих бюджетів та оцінка рівня їх забезпеченості 2.1 Сучасний стан доходів місцевих бюджетів України Місцеві бюджети виконують особливу роль у кожній унітарній країні тому, що вони є фінансовою основою місцевого самоврядування. ...

... , підприємницьких структур різних форм власності, що зумовлює становлення місцевих бюджетів як важливого фінансового інструменту регулювання господарського і соціального життя. Важливим при оцінці ролі місцевих бюджетів у соціально-економічному розвитку регіонів є аналіз співвідношення обсягів місцевих бюджетів із загальними витратами зведеного бюджету (таблиця 31.2) Таблиця 31.2 Співвідношення ...

... за участю представників міністерств, відомств,органів державної виконавчої влади до 1 серпня розглядають доведені до них пропозиції і зауваження щодо проектованих показників зведеного та Державного бюджетів України на плановий рік. На підставі уточнених розрахунків доходів і видатків Мінфін складає наступний проект Державного бюджету України і до 15 серпня подає його на розгляд Кабінету Міністрів ...

0 комментариев