Бюджетна політика України та проблеми формування і розподілу бюджетних ресурсів

Місцеві програми

Бюджетний процес, його особливості на локальному рівні

Аналіз формування і виконання доходної частини локальних бюджетів

Аналіз виконання видаткової частини місцевих бюджетів

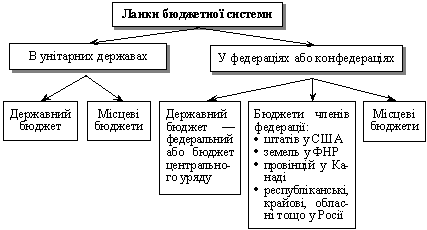

Практика міжбюджетних відносин в Україні та проблеми фіскального федералізму

Організаційно-правові засади управління бюджетним процесом в Україні

Діяльність територіальних органів МФ України в умовах демократизації та адміністративної реформи

Навигация

Бюджетна політика України та проблеми формування і розподілу бюджетних ресурсів

Місцеві бюджети та бюджетний процес на локальному рівні

202448

знаков

10

таблиц

14

изображений

1.2 Бюджетна політика України та проблеми формування і розподілу бюджетних ресурсів

“Бюджетна політика – інструктивне регулювання економіки для підтримання певного рівня валового національного продукту, зайнятості та соціального забезпеченя”1. В.М. Опарін подає визначення бюджетної полтики як”діяльність щодо формування бюджету держави, його збалансування, розподіл бюджетних коштів тощо”2.Залежно від структури бюджетних видатків ця політика може мати соціальне чи військове спрямування. Крім того, бюджетна політика визначає засади бюджетного устрою країни і побудови її бюджетної системи, а також організацію міжбюджетних відносин. Бюджетна політика є складовою фінансової політики держави.

Сутність реалізації фінансової політики за допомогою бюджетних асигнувань полягає у визначенні напрямів, обсягів і форм фінансування окремих суб’єктів, галузей, регіонів. Оптимізація розподілу бюджетних коштів з позицій забезпечення як вирішення пріоритетних завдань, так і досягнення збалансування розвитку економіки і соціальної сфери становить сутність бюджетної політики держави. Можливості цієї політики визначаються рівнем та обсягами бюджетної централізації ВВП – чим вони вищі, тим більший фінансовий потенціал держави. Однак тут виникає протиріччя між інтересами держави та юридичних і фізичних осіб, адже чим вищий рівень бюджетної централізацї ВВП, тим нищий рівень самофінансування як провідної і висхідної форми фінансового забезпечення.

____________________________________

1.“Економічна енциклопедія”, Київ, Видавничий центр “Академія”, 2000,т.1, с.123.

2. В.М. Опарін “Фінанси”, Київ, 2001, с.48.

Реалізація фінансової політики, у якій переважають засади самофінансування, здійснюється насамперед за допомогою податкової політики. В її основі лежить визначення оптимального рівня оподаткування виходячи, з одного боку, з необхідності забезпечення підприємств достатніми для їх діяльності і розвитку коштами, а з іншого – забезпечення держави достатніми доходами. Механізм цієї політики грунтується на встановленні певного рівня ставок податків, використання цілеспрямованих пільг для окремих підприємств, галузей, регіонів, тощо.

Установлення пріоритетності інтересів підприємств чи держави визначає переважаючу роль інструментів податкової чи бюджетної політики. Адже головне у реалізації того чи іншого завдання – це повне забезпечення його необхідними коштами. Вони можуть бути сформовані самим підприємством за умови поміркованого оподаткування його доходів, або надані з бюджету, коли власних доходів не вистачає унаслідок високого рівня їх вилучення в бюджет.

На перший погляд, для фінансування забезпечення не має значення, за рахунок чого будуть вирішуватися конкретні завдання. Врешті-решт величина доходів, сформованих у суспільстві на основі певного обсягу ВВП, є незмінною, незалежно від того, як вони розподіляються і перерозподіляються. Однак з погляду ефективності фінансової політики самофінансування є значно дійовішою формою, ніж бюджетні асигнування. Підприємство завжди намагається зберегти та ефективно використати власні фінансові ресурси і доходи. Бюджетні асигнування як безплатні ресурси, мають менш ефективний вплив і тому повинні використовуватися для збалансування тих перекосів, які неможливо виправити за допомогою інших форм.

Встановлення урядом конкретних цілей і завдань поліпшує якість іформації, аналізу та прийняття рішень у бюджетному процесі. Але оскільки політики схильні уникати цього, можливо, необхідно запровадити офіційний політичний процес. Він дасть доречну інформацію на початку бюджетного процесу; визначить сфери, в яких існуюючу політику і програми слід переглянути більш ретельно і де є необхідність прийняти відповідне законодавство. Бюджетний процес, який триває без конкретного політичного керівництва, втрачає багато часу і не слугуватиме тим, хто приймає рішення, належним чином.

З метою належного розуміння і застосування політики уряду процесі складання бюджету, її слід чітко задокументувати.

На нашу думку, потрібно здійснити окреме стратегічне чи політичне планування, що дасть змогу розробити основні політичні ініціативи перед виданням згідно Бюджетного кодексу інструкцій до бюджету. Типовий процес стратегічного чи політичного планування: 1) оцінюеє пропозиції щодо основних питань; 2) встановлює завдання, зміст програм, відповідальність і витрати для кожної ініціативи; і 3) визначає пріоритети з-поміж різних пропозицій.

Процес розробки політики повинен починатися раніше процесу складання бюджету.

Політичні рішення щодо формування головного фінансового плану держави знаходять своє відображення у формі Послання Президента, постанови Кабінету Міністрів, основних напрямів бюджетної політики на наступний бюджетний період.

Законом “Про бюджетну систему України” від 29.06.1995 р. передбачалося, що Верховна Рада України не пізніше 15 червня поточного року розробляє і надсилає Президенту України спеціальну постанову (бюджетну резолюцію) про основні напрями бюджетної політики на наступний бюджетний рік. Основною новацією, щодо визначення бюджетної політики, запропонованою Бюджетним Кодексом, є відсутність такого документа, як Бюджетна резолюція на наступний рік. Досвід її існування у царині вітчизняного бюджетотворення засвідчив вади її декларативності, багатослівності і необов’язковості для уряду. Натомість Бюджетним Кодексом запропоновано запровадити процедуру слухань з питань бюджетної політики. Основою цих слухань є доповідь прем’єр-міністра або (за його дорученням) міністра фінансів про Основні напрями бюджетної політики на наступний період. В цій доповіді повинні міститися пропозиції Кабінету Міністрів України щодо:

1) граничного розміру дефіциту (профіциту) Державного бюджету України у відсотках до прогнозного річного обсягу валового внутрішнього продукту;

2) частки прогнозного річного обсягу валового внутрішнього продукту, що перерозподіляється через зведений бюджет України;

3) граничного обсягу державного боргу та його структури;

4) питомої ваги обсягу міжбюджетних трансфертів у видатках Державного бюджету України і коефіцієнта вирівнювання для місцевих бюджетів;

5) питомої ваги капітальних вкладень у видатках Державного бюджету України та пріоритетних напрямів їх використання;

6) взаємовідносин Державного бюджету України з місцевими бюджетами в наступному бюджетному періоді;

7) змін до законодавства, прийняття яких є необхідним для реалізації бюджетної політики держави;

8) переліку головних розпорядників коштів Державного бюджету України;

9) захищених статей видатків бюджету;

10) обгрунтування необхідності поділу бюджету на загальний та спеціальний фонди.

Верховна Рада України або схвалює, або бере до уваги зазначений документ.

Важливим документом, що визначає бюджетну політику на місцевому рівні є програма економічного і соціального розвитку відповідної адміністративно-територіальної одиниці.

У програмі економічного та соціального розвитку відповідної адміністративно-територіальної одиниці на наступний рік повинні бути відображені:

1. Аналіз соціально-економічного розвитку адміністративно-територіальної одиниці за попередній і поточний роки та характеристика головних проблем розвитку її економіки та соціальної сфери.

2. Стан використання природного, виробничого, науково-технічного та трудового потенціалу, екологічна ситуація.

3. Можливі шляхи розв”язання головних проблем розвитку економіки і соціальної сфери.

4. Цілі та пріоритети соціально-економічного розвитку в наступному році.

5. Система заходів органів місцевого самоврядування щодо реалізації соціально-економічної політики з визначенням термінів виконання та виконавців.

6. Основні показники соціально-економічного розвитку адміністративно-територіальної одиниці (по кожному напрямку).

7. Дані про отримання та використання доходів від розпорядження об”єктами права комунальної власності, ефективності використання об”єктів права комунальної власності, показники розвитку підприємств та організацій, що є об”єктами права комунальної власності.

Похожие работы

... ,2 131 061,2 59 238,7 45,2 Загальний фонд 33 876,7 47 189,0 111 059,0 52 411,6 47,2 Спеціальний фонд 5 022,5 6 038,2 20 002,2 6 827,1 34,1 Діаграма 2.7. Частка видатків місцевих бюджетів у зведеному бюджеті становила 41,3%, що на 0,3 % більше, ніж аналогічний показник 2008 року. Частка видатків загального фонду місцевих бюджетів у видатках зведеного бюджету зросла на 1,8 % і ...

... визначаються способами їх формування. Способи формування доходів, у свою чергу, зумовлені характером та особливостями економічної системи. 2. Аналіз доходів місцевих бюджетів та оцінка рівня їх забезпеченості 2.1 Сучасний стан доходів місцевих бюджетів України Місцеві бюджети виконують особливу роль у кожній унітарній країні тому, що вони є фінансовою основою місцевого самоврядування. ...

... , підприємницьких структур різних форм власності, що зумовлює становлення місцевих бюджетів як важливого фінансового інструменту регулювання господарського і соціального життя. Важливим при оцінці ролі місцевих бюджетів у соціально-економічному розвитку регіонів є аналіз співвідношення обсягів місцевих бюджетів із загальними витратами зведеного бюджету (таблиця 31.2) Таблиця 31.2 Співвідношення ...

... за участю представників міністерств, відомств,органів державної виконавчої влади до 1 серпня розглядають доведені до них пропозиції і зауваження щодо проектованих показників зведеного та Державного бюджетів України на плановий рік. На підставі уточнених розрахунків доходів і видатків Мінфін складає наступний проект Державного бюджету України і до 15 серпня подає його на розгляд Кабінету Міністрів ...

0 комментариев