Бюджетна політика України та проблеми формування і розподілу бюджетних ресурсів

Місцеві програми

Бюджетний процес, його особливості на локальному рівні

Аналіз формування і виконання доходної частини локальних бюджетів

Аналіз виконання видаткової частини місцевих бюджетів

Практика міжбюджетних відносин в Україні та проблеми фіскального федералізму

Організаційно-правові засади управління бюджетним процесом в Україні

Діяльність територіальних органів МФ України в умовах демократизації та адміністративної реформи

Навигация

Практика міжбюджетних відносин в Україні та проблеми фіскального федералізму

Місцеві бюджети та бюджетний процес на локальному рівні

202448

знаков

10

таблиц

14

изображений

2.3 Практика міжбюджетних відносин в Україні та проблеми фіскального федералізму

В умовах переходу економіки України на ринкові засади функціонування надзвичайно гостро постає проблема фінансового забезпечення розвитку регіонів.

Регіон виконує специфічні економіко-виробничі функції, які не можуть здійснювати інші структурні рівні. На регіони покладено реалізацію програми зайнятості місцевого населення, поліпшення виробничої інфраструктури. Вони також повинні приймати рішення, пов”язані з розвитком соціальної бази, системи охорони здоров’я, освіти, тощо.

Світовий досвід визначення ролі держави та її територіальних утворень у розподільчих процесах переконує, що державний і місцевий бюджети є одним із найдосконаліших інструментів регулювання соціально-економічних процесів. На сьогодні у більшості розвинутих країн світу через бюджети перерозподіляється до 50% ВВП. Проблемою залишається визначення оптимальних форм і методів такого перерозподілу, збалансування державних і територіальних інтересів у бюджетному процесі, їхнє фінансове забезпечення. На сучасному етапі для України – це одне з найважливіших завдань, підтвердженням чого є ратифікація нашою країною Європейської хартії про місцеве самоврядування у 1996 році.

Нова система міжбюджетних відносин почала формуватися в Україні після прийняття на початку 90-х років законодавства про бюджетну систему України та про місцеве самоврядування. Процес становлення нових міжбюджетних відносин в Україні виявився надзвичайно складним і болісним. Існуюча ще з радянських часів модель таких відносин виявилася майже повністю несприйнятною до реформування.

Впродовж 1992-1998 рр. поступово формувалася нова теоретична база, реформування міжбюджетних відносин. Зокрема було визнано, що теоретичною основою реформи міжбюджетних відносин в Україні має стати нова організація сукупних державних витрат, яка передбачає розмежування сфер відповідальності та компетенції центральних і місцевих органів влади. Йдеться про визначення об”єктивних критеріїв, на основі яких мають розподілятися фінансові ресурси між ланками бюджетної системи, їх фіскальні повноваження, а також система відносин між бюджетами.

На початку 90-х років в Законі України “Про бюджетну систему України” та “Про місцеві Ради народних депутатів та місцеве і регіональне самоврядування” утверджено правовий принцип, згідно з яким бюджети усіх рівнів мають самостійність. Цей принцип, зокрема, стосувався місцевих бюджетів України, тобто бюджетів місцевого самоврядування. Вони були виведені із складу Державного бюджету України. Бюджети міст, сіл і селищ були виведені відповідно із бюджетів адміністративно-територіальних одиниць вищого рівня, тобто областей і районів. Самостійність бюджетів була гарантована власними та закріпленими доходами.

Ще одним кроком на шляху зміцнення самостійності місцевих бюджетів стало прийняття 20 травня 1993 р. Декрету Кабінету Міністрів України “Про місцеві податки і збори”, яким місцевій владі було надано право встановлювати 17 видів місцевих податків і зборів.

З 1992 р. запроваджено інститут делегованих повноважень державної влади місцевому самоврядуванню, що передбачало введення у практику процедур компенсації витрат органів місцевого самоврядування на виконання цих повноважень органами державної влади. Однак зазначені заходи, здійснені в правовій сфері, фактично мало що змінили в організації міжбюджетних відносин. У 1992-1994 рр. місцеві бюджети реальної самостійності не отримали. Видатки різних рівнів влади так і не були розмежовані, не розмежованими залишились і фінансові ресурси між рівнями влади по вертикалі. Реальне управління сукупними державними видатками фактично здійснювалось через зведений бюджет України.

Нові спроби реформування системи міжбюджетних відносин в Україні були здійснені в процесі підготовки Конституційного договору між Верховною Радою та Президентом України (1995 р.), а згодом і підготовки нової Конституції України. Згідно з Конституцією, базовою низовою ланкою в бюджетній системі став бюджет територіальної громади, самостійність якого гарантувалася відповідними доходними джерелами. Конституція визначила принципово нову модель організації обласних і районних бюджетів, які мають формуватися з коштів державного бюджету для їх відповідного розподілу між територіальними громадами або для виконання спільних проектів, та з коштів, залучених на договірних засадах з місцевих бюджетів для реалізації спільних соціально-економічних і культурних програм.

Запровадження зазначеного підходу означає, що обласні та районні бюджети стали проміжною ланкою між державним бюджетом і бюджетами територіальних громад, вони фактично втратили свою самостійність.

Особливого значення міжбюджетні відносини набули для органів місцевого самоврядування, успішне функціонування яких безпосередньо залежить від забезпечення їхньої реальної фінансової самостійності. Світовий досвід переконує, що без самостійних фінансово незалежних представницьких органів держава як демократична структура розвиватись не може. Мова в даному разі йде про забезпечення подальшого демократичного розвитку держави загалом.

Власна модель міжбюджетних відносин в умовах становлення самостійної бюджетної системи формується у нас дуже повільно, не завжди послідовно та раціонально. Значною перешкодою на шляху відлагодження механізму міжбюджетних відносин була неузгодженість законодавчих актів, які регламентують міжбюджетні відносини, їх суперечливість, невизначеність процедур практичної реалізації окремих положень.

Значним недоліком бюджетної практики є нестабільність законодавчої бази, внаслідок якої щорічно змінюється механізм бюджетного регулювання, перелік регулюючих доходів і нормативів відрахувань. Не виконується така важлива вимога Закону “Про бюджетну систему України”, як недопустимість встановлення нових податків, внесення змін в існуючі податки та інші обов”язкові платежі і в цілому змін до чинного законодавства щорічними законами про державний бюджет України.

І, головне, ні бюджетна система загалом, ні система організації міжбюджетних відносин не орієнтовані на досягнення економічної ефективності, соціальної справедливості та політичної стабільності. Економічна ефективність досягається встановленням відповідальності і заінтересованості у повній мобілізації бюджетних доходів, цільовому і економному витрачанні бюджетних коштів. Соціальна справедливість забезпечується за допомогою бюджетного регулювання і фінансового вирівнювання, гласність і зрозумілість яких є важливими умовами політичної стабільності.

Місцеві бюджети відіграють винятково важливу роль у бюджетній системі нашої країни: у 2001 р. в них акумулювалося 32,6% доходів зведеного бюджету України, 40,3% сукупних бюджетних видатків було профінансовано з місцевих бюджетів.

Збільшення кількості дотаційних бюджетів обов’язково призводить до поступового зменшення ефективності використання одержаних коштів, зниження заінтересованості у пошуку альтернативних джерел доходів, сприяє розвитку споживацьких настроїв з боку органів місцевого самоврядування.

Ми вважаємо, що поширення принципу субсидіарності в зарубіжних країнах не повинно бути механічно перенесене у вітчизняну бюджетну практику. Головною метою бюджетних дотацій, субвенцій було і залишається надання фінансової допомоги і збалансування місцевих бюджетів тих територій, які мають менший податковий потенціал – отже, є фінансово біднішими. Не може бути, щоб усі регіони країни одночасно потребували фінансової допомоги.

Це безпосередньо стосується і бюджету Чортківського району. На протязі 1996-2001 років йому щороку планувалася дотація, тоді як в цілому мобілізовувалось податків і платежів значно більше, що видно із нижчеприведеної таблиці:

Табл. 2.14.

Дані про мобілізацію бюджетних ресурсів та їх розподіл в Чортківському районі Тернопільської області в 1996 - 4 міс. 2002 рр.

| Мобілізова но доходів за даними ДПІ | Надійшло доходів в б-т району разом із дотацією | Питома ва- га в заг.су мі мобілі- зованих доходів | Надійшло в б-т райо ну подат-ків і плате жів | Питома ва га в заг.су мі мобілі зованих до ходів | |

| 1996 рік | 16881 | 10701 | 63,4% | 10029 | 59,4% |

| 1997 рік | 22636 | 13224 | 58,4% | 6588 | 29,1% |

| 1998 рік | 17905 | 12058 | 67,3% | 5833 | 32,6% |

| 1999 рік | 14513 | 12024 | 82,8% | 5193 | 35,8 |

| 2000 рік | 18331 | 14876 | 81,1% | 4214 | 23,0% |

| 2001 рік | 19519 | 18416 | 94,3% | 7984 | 40,9% |

| 4 місяці 2002 року | 7613 | 6201 | 81,5% | 2522 | 33,1% |

Бюджету Чортківського району в 1997-1999 роках, коли заборгованості по заробітній платі досягали 17 місяців, а загальна сума кредиторської заборгованості досягала річного бюджету району, було залишено тільки третю частину мобілізованих доходів. Ще одна третина поступала у вигляді дотації за винятком 1999 року, коли питома вага отриманої дотації склала 47% від загальної суми мобілізованих доходів.

Це ще раз підтверджує те, що в Чортківському районі місцеві органи влади не мали значного впливу на наповнення місцевого бюджету так як 2/3 мобілізованих доходів зараховувались у бюджети вищих рівнів, з яких лише третина поверталася у вигляді дотації і то, переважно в листопаді-груднів місяці взаємозаліками. Так, в 1998 році 69% дотації надійшло взаємозаліками, в 1999 році – 39%. В листопаді-грудні 1998 року надійшло 3224 тис.грн. дотації, що становить 52% річного обсягу, причому грошовими коштами не поступило жодної гривні.

Саме завдяки цьому соціальна ситуація в районі у цих роках виходила з-під контролю,так як місцеві органи влади не мали важелів впливу на її стабілізацію.

Це ще раз підтверджує тезу про те, що кожна територія нашої держави повинна мати фінансові ресурси, щоб забезпечити хоч на мінімальному рівні видатки, передбачені законодавством. А для цього повинні бути розроблені державні мінімальні соціальні стандарти і під них підведена відповідна доходна база. Проте, поки що законодавчо визначених стандартів немає.

Як видно із практики виконання дохідної і видаткової частин бюджету Чортківського району, описаної вище, система державних фінансів, заснована на Законі України “Про бюджетну систему України 1995 р.” дедалі більше суперечила потребам часу і країни, що прагне здійснити успішний перехід до сучасної ринкової економіки. Найвідчутнішими недоліками цього спадку є дуже непрозорий і суб”єктивний процес ухвалення рішень, хронічна нестабільність у видаткових і доходних повноваженнях місцевих бюджетів, а також відсутність стимулів щодо збільшення надходжень та ефективнішого здійснення видатків з надання суспільних послуг.

Окрім того, Закон України “Про бюджетну систему України” побіжно висвітлював таке важливе питання, як правоспроможність місцевих бюджетів брати кредити на внутрішньому та зовнішньому ринках капіталу. Цей закон обминав увагою питання деталізованого розмежування видатків на здійснення повноважень між органами державної влади та органами місцевого самоврядування. Закріплення доходних повноважень, у свою чергу, було нечітким і не відповідало практиці, що склалася, (скажімо, вже кілька років ПДВ централізувалося в державному бюджеті). Відчутним є дисонанс між бюджетним законом та відповідними положеннями Конституції України та Закону “Про місцеве самоврядування в Україні”. Ці неузгодженості спричинили декларативність проголошеного принципу самостійності бюджетів, посіяли зерна недовіри між виконавчою та законодавчою гілками влади та послабили загальну ефективність усього бюджетного процесу в Україні.

Обсяги і дотацій, і відрахувань визначалися в ході напружених політичних торгів між областями та Міністерством фінансів України. Області подавали свої видаткові вимоги чи потреби, розраховуючи на основі існуючої мережі необхідні видатки для фінансування бюджетних установ, а також обгрунтовували свої потреби для надання пільг визначеним законом категоріям населення. Внаслідок скорочення виробництва після здобуття Україною незалежності та відповідного скорочення дохідної бази розрив між потребами областей та можливістю їхнього фінансового покриття дедалі збільшувався. Засобом урегулювання різниці між необхідними ресурсами та доступними доходами стали домовленості між областями та Міністерством фінансів України. За умов цілковитої непрозорості найважливіші фіскальні рішення, що впливали на місцеві бюджети (загальні видатки, доходи та обсяг дотацій), ухвалювали на верхівці міжбюджетної ієрархії.

Після того, як до областей доводився обсяг їхніх доходів, вони, у свою чергу, мали розподілити цю суму між своїм обласним бюджетом та бюджетами міст і районів у їхньому підпорядкуванні. В такий самий непрозорий спосіб області намагалися збалансувати всі ці бюджети, залишаючи багатим містам відносно малі частки податкових надходжень і використовуючи вилучені доходи для фінансування своїх власних бюджетних потреб та трансфертів менш забезпеченим районам. Райони також збалансовували свої бюджети та бюджети підпорядкованих їм міст, сіл і селищ, удаючись до такого самого поєднання розщеплених податків та трансфертів.

Примітною рисою цієї системи “бюджету в бюджеті” була значна фіскальна сваволя. Політична та економічна влада зосереджувалися в руках урядових органів вищого рівня, що давало їм широкі можливості використовувати цю владу для “винагородження друзів та покарання ворогів”. Чіткі та об’єктивні правила визначення бюджетних повноважень видавалися неможливими.

Частково цим загальним кліматом облаштування оборудок, породжених системою “матрьошки”, пояснюється те, що новітня фіскальна історія України позначена значною мінливістю. Майже щороку після здобуття незалежності з’являлася нова схема розщеплення податків і трансфертних платежів. До 1997 р. надходження від ПДВ розщеплювали у різних пропорціях між державним та місцевими бюджетами. Мінливість податкового розщеплення демонструють також податок на прибуток та прибутковий податок з громадян. У 1997-1998 рр. Надходження від прибуткового податку з громадян та податку на прибуток підприємств зараховувалися виключно до місцевих бюджетів. У 2000 році прибутковий податок з громадян зараховувався повністю до місцевих бюджетів, а податок на прибуток підприємств став цілковито джерелом доходів державного бюджету.

З іншого боку, відсутність чіткого визначення, “хто за що відповідає” в частині видатків, позначалася й на відповідальності за виконання різних завдань. Із здобуттям Україною незалежності уряд дедалі більшою мірою перекладав більшість соціальних видатків на місцеві бюджети у формі незабезпечених видаткових доручень. Аргумент про необхідність зробити соціальний захист прерогативою органів місцевого самоврядування звучить непереконливо, особливо, коли обсяг пільг та їх призначення визначаються на державному рівні. Видатки на соціальний захист постійно коливаються, а місцеві бюджети позбавлені системи гнучких джерел доходів, щоб відповідно реагувати на ці коливання. Більш того, територіальні громади, які відчувають найгострішу потребу в забезпеченні соціального захисту населення, виявляються найменш фінансово спроможними її задовольнити.

Бюджетна непевність, пов’язана з нестабільними потоками доходів та мінливими видатковими зобов’язаннями, унеможливлює виконання органами місцевого самоврядування завдання ефективно планувати й виконувати свої бюджети. Одним із показників цього несприятливого впливу є те, що основна сума заборгованості по видатках зосереджена саме на місцевому рівні. Не дивно, що заборгованість у видатках місцевих бю.джетів досягла свого піку передусім у галузі соціального захисту.

Формування бюджету за принципом бюджетної “матрьошки” породжує хибні стимули у розпорядників коштів місцевих бюджетів. Замість того, щоб винагороджувати заощадливе витрачання коштів та зусилля з мобілізації більших доходів, стара бюджетна система заохочувала місцеві бюджети до завищення своїх видаткових потреб і заниження своїх доходів з метою отримання більшої дотації чи здобуття права на менші відрахування вилучення. Збільшення ж доходів чи зменшення видатків могло “каратися” урізанням дотацій чи збільшенням обов’язкових відрахувань.

Отже, основними вадами старої системи міжбюджетних відносин були:

1) нестабільність: доходні та видаткові повноваження місцевих органів змінювалися ледь не щороку;

2) відсутність чіткого розподілу доходів і видатків між різними рівнями бюджетів;

3) відсутність забезпечення соціальних програми адекватними ресурсами;

4) велика вірогідність політичних “торгів” з метою вибити якнайбільше фінансування для бюджетів різних рівнів;

5) відсутність стимулів до нарощування доходів та ефективного та економного витрачання ресурсів.

Отже, реформа міжбюджетних відносин стала вимогою часу.

Ця реформа здійснюється на засадах, визначених новою Конституцією України. Проте ця реформа повинна здійснюватися у комплексі з реформуванням економіки держави в цілому. Вона є складовою адміністративної реформи в Україні, концепція якої затверджена лише у 1998 році, і передбачає принципові зміни в організації державної фінансової системи в Україні.

Міжбюджетна реформа як невід”ємна і важлива складова загальної бюджетної реформи розпочалася 1 січня 2001 року із введенням в дію Закону “Про Державний бюджет України на 2001 рік”, тобто ще до ухвалення Бюджетного кодексу України. Але в 2001 році реформа торкнулася відносин тільки Державного бюджету і обласних бюджетів, тому що області не обраховували чітко по формулах трансферти районам, а здійснювали додаткові коригування. Для Тернопільської області новий підхід до об”єктивного розподілу міжбюджетних трансфертів у 2001 році був навіть досить позитивним.

Бюджети районів Тернопільщини, як і в більшості неурбанізованих областей України, відчули на собі переваги застосування формульного підходу у бюджеті на 2001 рік. Так середньодушові видатки бюджетів районів Тернопільської області у 2001 році склали 183 грн., зрісши майже на 50% проти рівня минулого року (середній показник по країні – 172 грн.), що дозволило їм стрибнути на десять щаблів угору в рейтингу бюджетів районів. (табл.2.14).

Частка обласного бюджету в бюджеті області, скоротилась порівняно з 2000роком на 4 процентні пункти і склала 25,7%, завдяки чому, зокрема, й відбулосс стрімке зростання бюджетів районів. Проте, темпи росту видатків на душу населення по Чортківському району порівняно із середніми по районах області були на 2,5% нижчі і район в 2001 році в рейтингу по цьому показнику опустився з 14 на 16 (передостаннє) місце, що свдчило про те, що область перерозподілила видатки з метою вирівнювання менш забезпечених бюджетів (табл.2.14.).

Це і стало причиною того, що коли по бюджету на 2001 рік в цілому по Україні спостерігалося вирівнювання середньодушових видаткових ресурсів у містах і районах, то в районах Тернопільської області, навпаки, ця різниця ще більше зросла. Так, в 2000 році різниця між найбільшими і найменшими середньо душовими видатками по районах складала 32%, в 2001 році – 35%.

Результати описаного вище аналізу дають підстави для висновку про те, що в цілому по Тернопільській області застосування формули при розрахунку трансфертів дало можливість значно збільшити видатки на 2001 рік. Проте, додаткові коригування, зроблені на власний розсуд в застосуванні формули, зробили процес обрахунку трансфертів для районів непрозорим, ще більше поглибилась різниця між районами у рівні середньодушових видаткових ресурсів.

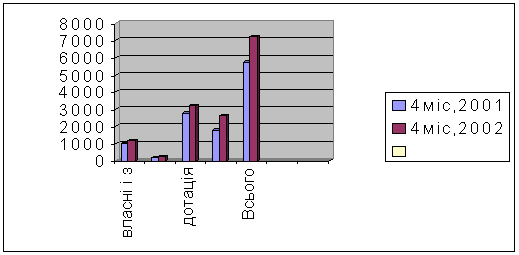

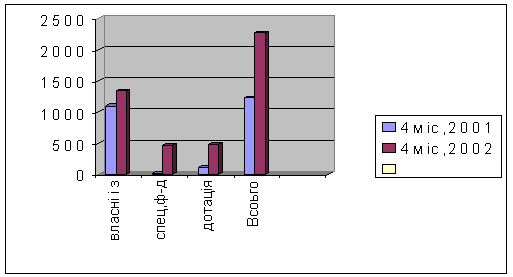

Бюджетний кодекс України, який набрав чинності у липні 2001 року, а окремі статті з 1 січня 2002 року в основному виправив численні недоліки і заповнив прогалини старого бюджетного закону, а також закріпив перші результати розпочатої бюджетної реформи. Бюджетний кодекс сприяє швидкому просуванню України шляхом фіскальної децентралізації. В цьому плані Бюджетний кодекс орієнтується та спирається на два важливі попередні законодавчі акти – Конституцію України та Закон “Про місцеве самоврядування в Україні”. І в Конституції, і в згаданому законі передбачено поступове послаблення чималої фіскальної влади, зосередженої на обласному та районному рівнях, та створення міцних бюджетів на рівні міст, сіл і селищ, здатних ухвалювати власні видаткові рішення та фінансувати їх переважно з власних джерел доходів. Так, в 2001 році власні і доходи спеціального фонду Чортківського районного бюджету порівняно з 2000 роком зросли на 116,4%, а доходи сільських, селищного і міського бюджетів – на 53,7%, тобто темпи росту доходів бюджетів органів місцевого самоврядування були в 2 рази нижчі, ніж темпи росту доходів районного бюджету. За 4 місяці 2002 року спостерігається протилежна тенденція – доходи райбюджету зросли на 26,5%, а доходи бюджетів органів місцевого самоврядування – на 85%, тобто темпи росту податкових і неподаткових надходжень та доходів спеціального фонду сільських, селищного і міського бюджетів за 4 місяці 2002 року в 3 рази перевищують темпи росту доходів районного бюджету (рис.2.10. і 2.11.).

|

Рис.2.10. Порівняння показників виконання доходів районного бюджету Чортківського району за 4 місяці 2002-2001 років (тис. грн.)

Рис.2.11. Порівняння показників виконання доходів бюджетів органів місцевого самоврядування Чортківського району за 4 місяці 2002 року і 2001 років

Якщо врахувати, що в цьому році з бюджетів органів місцевого самоврядування на фінансування з районного бюджету передано загально-освітні школи І-ІІ ступенів, то таке значне збільшення доходів сільських, селищного і міського бюджетів в поточному році дає можливість їм піднести на якісно новий рівень фінансування своїх видаткових повноважень.

Разом із тим Бюджетний кодекс не ставить за мету досягти цілковитої бюджетної децентралізації. Згідно з Кодексом, місцеві бюджети містять у собі бюджети місцевого самоврядування та районні, обласні бюджети та бюджет Автномної Республіки Крим. З об’єктивних причин Кодекс вимушений обмежити стосунки державного бюджету саме з бюджетами районів, оскільки на сьогодні важно чітко виписати партитуру дохідних повановажень для бюджетів міст районного значення, 793 селищних бюджетів та 10256 сільських бюджетів. Для того, щоб досягти поступу в цьому напрямі, потрібна реформа територіального устрою України, що певною мірою об’єднає ці маленькі одиниці місцевого самоврядування. В Чортківському районі є також ряд сільських рад, на фінансуванні яких є тільки три бюджетні установи: управління сільської ради, клуб і фельдшерсько-акушерський пункт. Так, із загальної суми видатків Сокиринської сільської ради на 2002 рік 15,6 тис.грн., видатки на управління складають 9,1 тис.грн., або 58,3%, по Босирівській сільській раді із загальної суми видатків 18,4 тис.грн. видатки на управління становлять 12,4 тис.грн., або 67,4%. В районі є десять сільських рад, в яких видатки на управління становлять більше половини бюджету.

Бюджетний кодекс має врегульовувати всі аспекти бюджетного процесу в Україні як на державному, так і на місцевому рівнях, створити правове поле для здійснення бюджетних процедур усіма учасниками бюджетного процесу та забезпечувати відповідність цих процедур нормам Конституції України.

Нова система міжбюджетних відносин, закладена у Кодексі, передбачає:

- чіткий розподіл видаткових повноважень між ланками бюджетної системи для посилення відповідальності за ефективність видатків;

- забезпечення стабільності і передбачуваності потоку коштів, які одержують місцеві бюджети;

- створення дієвих стимулів для органів місцевого самоврядування з метою поліпшення збирання місцевих і загальнодержавних податків і зборів, розширення бази оподаткування без загрози втратити додаткові доходи;

- забезпечення жорсткої бюджетної дисципліни та стимулювання ефективного використання бюджетних коштів шляхом самостійного вибору напрямів спрямування цих коштів;

- встановлення суворого обмеження суми боргу і запозичень місцевих органів влади;

- запровадження казначейського обслуговування місцевих бюджетів;

- створення спрощеного механізму розподілу трансфертів, що має позбавити учасників бюджетного процесу можливостей маніпулювати ними та водночас забезпечить прозорість розподілу та надання трансфертів. Це досягається застосуванням формульних розрахунків при визначенні трансфертів і забезпечує однакові, прозорі та контрольовані підходи до визначення обсягів доходів та видатків бюджетів адміністративно-територіальних одиниць.

Бюджетний кодекс пропонує чотири важливі структурні зміни, які узяті разом, можуть забезпечити позитивні зрушення у реформуванні міжбюджетних відносин. Ці структурні зміни включають: 1) раціональний розподіл видатків; 2) закріплення доходних джерел між різними типами бюджетів; 3) формульну систему трансфертів між державним бюджетом і місцевими бюджетами, а також 4) систему цільових субвенцій на соціальний захист.

Видатки, що можуть потенційно вплинути на всіх мешканців області, закріплюють за обласними бюджетами. Йдеться, зокрема, про спеціалізовані середні заклади освіти для учнів з вадами розвитку, середні школи-інтернати, професійно-технічні училища та вищі учбові заклади, багатопрофільні лікарні обласного значення, спеціалізовану медичну допомогу, спеціалізовані установи соціального захисту для сиріт, інвалідів, літніх громадян та спеціалізовані спортивні програми.

Видатки, від яких виграють переважно мешканці компактно розташованого адміністративно-територіального утворення, закріплені за міськими та районними бюджетами. Зокрема, це загальна середня освіта, загальна медична допомога, включаючи програми санітарної освіти та соціального захисту для соціально незахищених в місцевому регіоні, як-от у разі соціальної допомоги людям похилого віку на дому.

Видаткові завдання суто місцевого значення закріплені за бюджетами міст республіканського (в Автономній Республіці Крим), обласного, районного значення, сіл та селищ. Усі ці бюджети відповідають за дошкільну освіту, первинну медичну допомогу, що надається місцевими клініками, фельдшерсько-акушерські пункти та культурно-видовищні програми. У містах районного значення із середніми школами та районними лікарнями саме районні бюджети відповідатимуть за їхнє утримання. Звичайно ж, бюджетам міст обласного та республіканського значення притаманні також інші, зазначені пунктом вище повноваження.

Міста Київ та Севастополь наділяються всіма видатковими повноваженнями, закріпленими за областями, містами, районами, селами та селищами з урахуванням законів України, які визначають спеціальний статус цих адміністративно-територіальних одиниць.

У галузі програм соціального захисту, що пов’язані з наданням грошової допомоги і мають загальнодержавне охоплення, міста та райони надаватимуть законодавчо встановлені види допомоги, але отримуватимуть компенсацію своїх бюджетних видатків шляхом цільових субвенцій з держбюджету. У 2002 році бюджету Чортківського району передбачені такі субвенції:

- на надання пільг ветеранам війни і праці на санаторно-курортне лікування, поховання учасників бойових дій та осіб, які мають особливі заслуги перед Батьківщиною, капітальний ремонт, компенсаційні виплати на бензин особам, які мають особливі заслуги перед Батьківщиною;

- на виплату допомоги сім’ям з дітьми, інвалідам з дитинства та дітям-інвалідам на 2002 рік;

- на компенсацію за пільговий проїзд окремих категорій громадян на 2002 рік;

- на надання пільг та субсидій населенню на оплату електроенергії, природного газу, послуг тепло- і водопостачання та водовідведення і послуг зв”язку на 2002 рік;

- на надання пільг та субсидій населенню на оплату твердого та рідкого пічного побутового палива, скрапленого газу, квартирної плати, вивіз сміття та побутових відходів на 2002 рік.

Вищенаведені видатки бюджетів міст, сіл та селищ є такими, що беруться до обрахунку при визначенні обсягів міжбюджетних трансфертів, а отже, обраховуються за допомогою фінансового нормативу бюджетної забезпеченості. Іншими словами, держава відіграє вагому роль у визначенні тих ресурсів, що спрямовуються на вионання цих функцій, оскільки вона, держава. кревно зацікавлена в тому, щоб ці надважливі для суспільного відтворення та добробуту функції – передусім освіта, охорона здоров”я та соціальний захист – надавалися у зіставних обсягах та зіставній якості в усіх адміністративно-територіальних одиницях. Тож держава має право регулювати ефективність виконання бюджетів у цих сферах, орієнтованих передусім на безпосередніх споживачів, а також бере на себе зобов”язання забезпечувати адекватне фінансування їх через закріплені податкові доходи та безумовні (нецільові) трансферти.

До тих видатків, що держава залишає на розсуд місцевого самоврядування і які, отже, не беруться до розрахунку при визначенні обсягів трансфертів, належать передусім видатки на підтримку та розвиток комунальної інфраструктури населених пунктів – заходів, пов”язаних із упорядкуванням житлового фонду, ремонтом і утриманням доріг, вивезенням сміття тощо.

Слід зазначити, що розділення видатків на такі, що беруться чи не беруться до обрахунку трансфертів, а ні на йоту не означає існування подвійного бюджету місцевих органів влади. Натомість, це віртуальне розділення застосовується як логічний крок у процесі планування місцевих бюджетів. Однак, з погляду виконання бюджетів усі гривні однакові й надходять до загального пулу доходів, який може використовуватися на фінансування видатків обох типів.

Нормативи середньодушових видатків встановлюються в межах наявних бюджетних ресурсів для кожного типу делегованих видаткових повноважень. Не можна твердо сказати, що вони гарантуються державою, так, наприклад, в Кременецькому районі розрахована сума надходження податків і платежів завищена на 600 тис.грн. і тому видаткові повноваження на 2002 р. в цьому районі не повністю гарантовані державою.

Для фінансування видатків, що обраховуються за нормативами бюджетної забезпеченості, призначається так званий 1-й кошик джерел доходів бюджетів територіальних громад. Цей кошик доходів складається з надходжень, що збираються на певній території, від таких податків і зборів: прибутковий податок з громадян, державне мито, плата за державну реєстрацію суб”єктів підприємницької діяльності, плата за ліцензії на право роздрібної торгівлі алкогольними напоями та тютюновими виробами, плата за торговий патент на деякі види підприємницької діяльності, надходження від адміністративних штрафів за місцем вчинення правопорушення (окрім штрафів ДАІ).

Структура доходів кошика не є випадковою – це передусім податки та збори, що стягуються за місцем проживання (щоправда на сьогодні прибутковий податок в Україні ще неповністю відповідає цьому критерію, однак ця його вада має бути відкоригована майбутнім Податковим кодексом). Один із кардинальних принципів публічних фінансів полягає в тому, що лише податки, які сплачуються місцевими жителями, повинні використовуватися для фінансування, бодай часткового, суспільних послуг, що надаються цим місцевим жителям.

Частина, а саме 25% прибуткового податку з громадян, стягненого на території області чи Автономної Республіки Крим, спрямовується на часткове фінансування діяльності обласних бюджетів та республіканського бюджету автономної республіки Крим. Окрім того, держава встановлює додатковий алгоритм розподілу прибуткового податку з громадян для бюджетів міст районного значення, села та селища, з одного боку, та районних бюджетів, з іншого, - у розмірі 25:50. Інші доходи з “кошика”, визначені статтею 64 Бюджетного кодексу, у повному обсязі використовуються для фінансування бюджетів територіальних громад. Таким чином, кожен орган місцевого самоврядування матиме доступ до набору доходів, зібраних у межах відповідної адміністративно-територіальної одиниці, обсяг яких може виявитися достатнім або недостатнім для фінансування делегованих видаткових повноважень. Там, де він виявиться недостатнім,- решту забезпечать трансферти. Але, як вже було відмічено в попередніх розділах, така висока централізація доходів в державному бюджеті не сприяє фінансовій незалежності місцевих бюджетів. Так, в бюджеті району на 2002 рік, який складений на основі Бюджетного кодексу частка дотації з ержавного бюджету становить 64,7%.

В бюджеті-2002 у формулі розрахунку трансфертів вирівнювання залишилися непрозорі елементи і методологічні вади. Попри задекларований перехід на унверсальність підходу до стосунків з містами та районами країни, вийняткові положення супроводжують статус бюджету міста Києва, що загрожує негативним чином і досить значною мірою позначитись на фінансових результатах інших місцевих спільнот. На збільшення значної суми фінансових ресурсів місту Києву впливають і розрахунки доходів Мінітерства фінансів, які Київ з легкістю завжди і в значних обсягах перевиконує.

Так, за підсумками 2001 року місто Київ зверх розрахункових показників Мінфіну виконало доходи на 217%. По сумі додатково за 2001 рік був отриманий ще один бюджет, або 1 млрд.182 тис.грн., тобто кожен вид видатків потенційно міг бути вдвічі більше профінансований. І в той же час у Чернівецькій області розрахункові показники Мінфіну були перевищені лише на 5%. Невисоким (менше 10%) було також перевищення розрахункових показників у Вінницькій (8,3%), Житомирській (7,3%), Тернопільській (7,8%), Херсонській (8%) та Хмельницькій (7,2%) областях. Розрахункові показники Тернопільського головного облфінуправління на 2001 рік бюджетом Чортківського району було виконано на 111,7%. Якби району при розрахунках дотації були варховані такі доходи, що їх можна було перевиконати так як в Києві, то сума дотації зросла б на 94%, або на 9383 тис.грн., що дало б змогу повністю ліквідувати кредиторську заборгованість бюджетних установ та додатково профінансувати видатки в сумі 6850 тис.грн.

В дохідній сфері Бюджетним кодексом вимагається залишити бюджетам територіальних громад 25% прибуткового податку з громадян. На фінансування видаткових повноважень, що не унормовуються, а отже, фактично є власними і властивими місцевому самоврядуванню, місцеві бюджети скеровують надходження від місцевих податків і зборів, податку на прибуток підприємств комунальної власності, 75% надходжень плати за землю (60% - для бюджетів міст районного значення, сіл та селищ), а також інших порівняно незначних доходних джерел. Прикметним є те, що вищенаведені джерела та збори не включаються до “головного” кошика доходів і, таким чином, виводяться з бази обрахунку трансфертів. Іншими словами,- кожна “нарощена” гривня місцевих доходів не “витісняє” автоматично, як це відбувається нині, гривню трансефртів.

Усі інші, крім згаданих вище, доходні джерела мають використовуватися на фінансування видатків державного бюджету.

Дотації вирівнювання служать подвійній меті: забезпечення достатніх доходів місцевих бюджетів з урахуванням їхньої дохідної спроможності та вирівнювання рівнів податкоспроможності місцевих бюджетів з різними обсягами кошика доходів. У Бюджетному кодексі не визначено точний вигляд формули, яка має застосовуватися, натомість у ньому передбачено ключові параметри,яким формула має відповідати.

Дотації вирівнювання повинні розраховуватися на формульній основі як добуток кількості населення відповідної одиниці, помноженої на різницю між середньодушовими видатковими потребами, що обчислюються на основі видаткових нормативів, та середньодушовою податкоспроможністю.

У разі, якщо місто чи район мають перевищення доходів над плановими видатковими потребами, здійснюється негативний трансферт (вилучення) до державного бюджету, обсяг якого визначається за допомогою тієї самої формули, що застосовується для обрахунку всіх трансфертів.

Оцінку податкоспроможності віддзеркалюють індекси податкоспроможності бюджетів місцевого самоврядування, що визначаються як відношення середньодушового кошика доходів місцевого самоврядування до середнього по Україні середньодушового обсягу кошика доходів. Того лише, наголошуємо, “кошика”, доходи, якого враховуються при визначенні обсягу трансфертів.

Після того, як будуть визначені індекси відносної податкоспроможності, їх не можна переглядати частіше, ніж раз на три роки. Це стимулюватиме органи місцевого самоврядування до нарощування доходів.

Різниця між середньодушовими видатковими потребами місцевого самоврядування та його середньодушовою податкоспроможністю, помножена на величину населення, власне і є дотацією. Щоб стимулювати місцеві бюджети до наповнення власних скарбниць, держава бере на себе у Бюджетному кодексі зобов”язання не вилучати із заможних бюджетів так званий “надлишок”, який є результатом застосування формули (потреба у видатках менша, аніж очікувані доходи). З цією метою пунктом 9 статті 98 Бюджетного кодексу запроваджується ще один показник – коефіцієнт вирівнюваня, нижньою межею якого є 0,6. У разі, якщо законодавець вирішить застосувати коефіцієнт у розмірі саме 0,6, це означатиме, що із кожної “надлишкової” гривні заможний бюджет залишить у своєму розпорядженні додаткових 40 копійок. Однак при цьому доцільно пам”ятати, що у пропорційно меншому обсязі надійдуть дотації й у бюджети-реципієнти!

Таким чином, для місцевих бюджетів фактично визначено “власні” джерела доходів, розширення яких жодним чином не впливає на обсяг трансферту, який цей бюджет отримує. Проблема в тому, що потенційне збільшення цих доходів (крім прибуткового податку з громадян) для місцевих органів місцевого самоврядування є досить обмеженим. Ріст чи спад обсягів промислового виробництва, наявність чи відсутність податкоємних підакцизних товарів не має прямого відношення до зміни надходжень доходів в місцевий бюджет. Відсутність на районному рівні прив”язки надходження дотації від суми мобілізованих податків і платежів жодним чином не зацікавлює органи місцевої влади до нарощування доходів.

У 2002 році бюджет Чортківського району вперше сформований на прозорих “правилах гри”. Від застосування формули виграли саме ті райони, видатки в яких на душу населення в 2001 році були найнижчими. Це стосується і бюджету Чортківського району, який в рейтингу по цьому показнику у поточному році піднявся на 8 щаблів (табл.2.15.).

Лише в 2002 році досягнуто більш рівномірного розподілу величини середньодушових видатків. Так, в 2000 році коефіцієнт варіації цих видатків серед районів області був 1,32, в 2001 році він ще підвищився до 1,35, а в 2002 році він складає 1,11.

Підсумовуючи викладене можна зробити висновок, що міжбюджетна реформа 2002 року сприяла досягненню справедливості принаймі на рівні планування місцевих бюджетів. Але на даному етапі ще не можна стверджувати, що вже вирішена корінна проблема міжбюджетних стосунків в Україні протягом останніх років – зняття перешкод до нарощування доходів на місцевому рівні.

Через відсутність науковообгрунтованих соціальних нормативів бюджетної забезпеченості територій та їх адекватного фінансового забезпечення, через невирішення питання надння пільг не можна також стверджувати, що вже вирішена друга надважлива проблема міжбюджетних відносин – забезпечення надання суспільних послуг жителям громади даної території на рівні прийнятих у державі соціальних стандартів.

Разом з цим Бюджетний кодекс є великим кроком вперед до ефективного функціонування системи державних фінансів. Головними його досягненнями, які вже втілені у бюджеті 2002 стали:

1) забезпечення прозорості у розподілі трансфертів та спрощення механізму їх адміністрування;

2) окреслення чіткого роподілу доходів і видатків бюджетів;

3) забезпечення місцевих бюджетів від тягаря фінансових програм соціального захисту.

Розділ 3. Роль територіальних органів міністерства фінансів у бюджетному процесі

Похожие работы

... ,2 131 061,2 59 238,7 45,2 Загальний фонд 33 876,7 47 189,0 111 059,0 52 411,6 47,2 Спеціальний фонд 5 022,5 6 038,2 20 002,2 6 827,1 34,1 Діаграма 2.7. Частка видатків місцевих бюджетів у зведеному бюджеті становила 41,3%, що на 0,3 % більше, ніж аналогічний показник 2008 року. Частка видатків загального фонду місцевих бюджетів у видатках зведеного бюджету зросла на 1,8 % і ...

... визначаються способами їх формування. Способи формування доходів, у свою чергу, зумовлені характером та особливостями економічної системи. 2. Аналіз доходів місцевих бюджетів та оцінка рівня їх забезпеченості 2.1 Сучасний стан доходів місцевих бюджетів України Місцеві бюджети виконують особливу роль у кожній унітарній країні тому, що вони є фінансовою основою місцевого самоврядування. ...

... , підприємницьких структур різних форм власності, що зумовлює становлення місцевих бюджетів як важливого фінансового інструменту регулювання господарського і соціального життя. Важливим при оцінці ролі місцевих бюджетів у соціально-економічному розвитку регіонів є аналіз співвідношення обсягів місцевих бюджетів із загальними витратами зведеного бюджету (таблиця 31.2) Таблиця 31.2 Співвідношення ...

... за участю представників міністерств, відомств,органів державної виконавчої влади до 1 серпня розглядають доведені до них пропозиції і зауваження щодо проектованих показників зведеного та Державного бюджетів України на плановий рік. На підставі уточнених розрахунків доходів і видатків Мінфін складає наступний проект Державного бюджету України і до 15 серпня подає його на розгляд Кабінету Міністрів ...

0 комментариев