Бюджетна політика України та проблеми формування і розподілу бюджетних ресурсів

Місцеві програми

Бюджетний процес, його особливості на локальному рівні

Аналіз формування і виконання доходної частини локальних бюджетів

Аналіз виконання видаткової частини місцевих бюджетів

Практика міжбюджетних відносин в Україні та проблеми фіскального федералізму

Організаційно-правові засади управління бюджетним процесом в Україні

Діяльність територіальних органів МФ України в умовах демократизації та адміністративної реформи

Навигация

Аналіз формування і виконання доходної частини локальних бюджетів

Місцеві бюджети та бюджетний процес на локальному рівні

202448

знаков

10

таблиц

14

изображений

2.1 Аналіз формування і виконання доходної частини локальних бюджетів

Економічна сутність місцевих бюджетів виявляється у формуванні грошових фондів, які є фінансовим забезпеченням діяльності органів місцевого самоврядування і місцевих державних адміністрацій, розподіл та використання цих фондів на фінансування, утримання й розвиток соціальної інфраструктури, місцевого господарства.

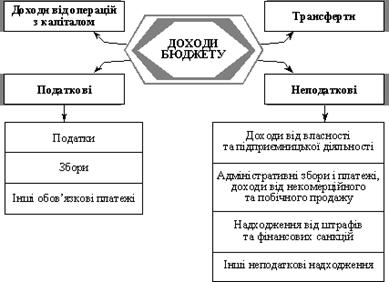

Державні доходи – це грошові відносини з приводу розподілу вартості валового внутрішнього продукту, що використовується державою для здійснення своїх функцій. Доходи місцевих бюджетів утворюються за рахунок сплати фізичними і юридичними особами податків, зборів та інших обов’язкових платежів, надходжень з інших джерел, встановлених законодавством України.

Активний вплив місцевого самоврядування на формування нових суспільних відносин можливий лише в тому разі, якщо воно матиме в своєму розпорядженні достатню кількість фінансових ресурсів. Згідно з чинним законодавством органи місцевого самоврядування в межах своєї компетенції самостійно розробляють, затверджують і виконують місцеві бюджети.

Структура доходів і видатків бюджету визначається економічною спрямованістю суспільства, природою і функціями держави. У країнах з розвинутою ринковою економікою доходи бюджету формуються без врахування безпосереднього звя’зку з виробничим процесом, через систему податків. У них розмір доходів бюджету на наступний рік затверджується на основі приросту чи зменшення доходів порівняно з минулим роком, що пов’язано із введенням поправочного коефіцієнта, вирахуваного на основі середніх даних за кілька років. У зв’язку з цим, недоцільно, та і не можна порівнювати порядок формування бюджетів розвинутих ринкових держав із державами, що стали на шлях ринкових трансформацій. Україною зокрема, яка перебуває на початковому етапі ринкової економіки і, де тривалий час була пряма залежність між матеріальним виробництвом і зростанням державного централізованого фонду фінансових ресурсів.

До 2002 року (з часу введення в дію Бюджетного кодексу України) доходи місцевих бюджетів поділялися на власні, закріплені і регулюючі. Це було законодавчо закріплено в 1990 році, а потім підтверджено в новому Законі “Про бюджетну систему” в редакції 1995 року.

Законодавство України до прийняття Бюджетного кодексу України не давало детального переліку власних доходів місцевих бюджетів. Немає в ньому норм про порядок формування та використання власних доходних джерел. Як свідчить практика, власними слід вважати доходи, які виникають внаслідок рішень, які приймають органи місцевого самоврядування.

1991-1994 р.р. – це період становлення правової бази місцевого самоврядування. У Законі України “Про місцеві Ради народних депутатів та місцеве і регіональне самоврядування” від 26 березня 1992 року передбачено право місцевих рад запроваджувати на своїй території місцеві податки і збори. Практика їх запровадження протягом 1991-1993 р.р. пов’язана з неодноразовими правовими конфліктами з прокуратурою, викликаними неврегульованістю цього питання в спеціальному законодавчому акті. До 1993 р. не було чітко визначеного переліку місцевих податків і зборів, бази оподаткування, об”єктів оподаткування, граничних ставок місцевих податків і зборів.

Види місцевих податків і зборів, їх граничні розміри та порядок обчислення визначено Декретом Кабінету Міністрів України “Про місцеві податки і збори” від 20 травня 1993 р. Було встановлено 17 місцевих податків і зборів. Однак, процес їх впровадження внаслідок мізерності надходжень йшов дуже мляво. На початок 1994 року по Україні 45% органів місцевого самоврядування не запровадили на власній території місцеві податки і збори. В Чортківському районі Тернопільської області ці податки всі сільські ради запровадили лише в 1988 році.

Але і до цих пір місцеві податки і збори не відіграють значної ролі у наповненні місцевих бюджетів (рис.2.01; 2.02).

Рис. 2.01. Надходження місцевих податків і зборів за 1996 – 2001 роки по Чортківському району

Рис.2.02. Динаміка надходження місцевих податків і зборів по Чортківському району

Досвід державотворення в ринкових економічних системах підтверджує, що міцне місцеве самоврядування неможливе без відповідного матеріального та фінансового підгрунтя. У багатьох країнах основу фінансової незалежності місцевих властей становлять місцеві податки, кількість яких досить значна; до складу місцевих належать такі податки, які в нас, зазвичай, вважаються загальнодержавними (податок на прибуток підприємств, податок на доходи громадян, майнові податки, місцеві акцизи). Великий перелік місцевих податків і зборів, віднесення до них не лише дріб”язкових і другорядних, а й великих за обсягами надходжень прямих, непрямих і майнових податків зумовлює досить високу їхню фіскальну роль, перетворює місцеві податки і збори в одне з основних джерел доходів місцевих бюджетів розвинутих ринкових країн. Цим шляхом необхідно йти і Україні, де потрібно змінити ставлення до місцевих податків і зборів і не розглядати їх як другорядні податки в складі системи оподаткування, суттєво підняти їхнє значення та роль у формуванні фінансових ресурсів місцевого самоврядування.

Множинність невеликих за розмірами податків, які всі одночасно не сплачує жоден з платників, створює уявлення про невеликий податковий тягар.

Розширення переліку місцевих податків і зборів повинно проходити за рахунок запровадження податків із цільовим використанням одержаних коштів. Наприклад, збори на прибирання та освітлення вулиць, за збирання сміття, впорядкування парків, зон відпочинку, кладовищ, тощо.

За умов загрозливої екологічної ситуації в Україні корисними стануть місцеві екологічні податки, які доцільно стягувати у вигляді штрафів за забруднення повітря, водоймищ, лісів та інших природних ресурсів, захоронення й утилізацію шкідливих відходів. Такі податки можуть стати дієвим інструментом у справі збереження та охорони довкілля і покращення екологічної ситуації в країні.

Нині вигідне територіальне розташування населених пунктів, сприятливі природо-кліматичні умови, наявність і використання корисних копалин та інші чинники майже не впливають на рівень економічного і соціального розвитку територіальних громад, насиченість об”єктами соціальної та побутової інфраструктури, ступінь задоволення суспільних потреб населення. Склалося становище, за якого “багаті” природними ресурсами території знаходяться у жалюгідному стані, потерпають від нестачі електроенергії, відсутності газопостачання, комфортабельних шляхів сполучення; місцеві органи влади не мають коштів для утримання в належному стані вулиць, парків, місць відпочинку, кладовищ, тощо.

Імовірно, встановити залежність між об”єктивними факторами сприятливого природного та територіального розташування населених пунктів і рівнем добробуту територіальних громад можна за допомогою особливих місцевих податків чи зборів, які доцільно стягувати з суб”єктів господарювання, що здійснюють промислове споживання цих благ з метою одержання вигоди. Наприклад, в процесі видобутку та вивезення корисних копалин споживачі наносять певну шкоду довкіллю, забруднюють його, користуються шляхами сполучення, що приводить до передчасного їхнього зносу тощо. На території таких населених пунктів доцільно запроваджувати спеціальні місцеві податки та збори з користувачів природних багатств, а кошти спрямовувати на охорону створення необхідних умов для життєдіяльності населення.

Як було сказано вище, місцеві податки і збори становили мізерну частку доходної частини місцевих бюджетів. В період 1996-2001 року доходна частина локальних бюджетів наполовину формувалася за рахунок дотацій. За цей період питома вага дотації в доходах бюджету Чортківського району становила 51,0%, регулюючих доходів – 33%, власних та закріплених –15,6%.

Закріпленими вважалися доходи, які на стабільній основі повністю передавалися до місцевих бюджетів. За допомогою регулюючих доходів збалансовувалися місцеві бюджети.

В останнє десятиріччя формування і виконання доходної частини місцевих бюджетів характеризувалося майже повною залежністю від центрального уряду, який визначав склад доходів місцевого бюджету, нормативи відрахувань від регулюючих податків, розміри дотацій і субвенцій із державного бюджету України.

Фінансову самостійність місцевих органів самоврядування обмежувала не тільки майже повна їх залежність від загальнодержавних доходів, а й нестабільність практики бюджетного регулювання. Щорічні зміни складу доходів місцевих бюджетів, механізму бюджетного регулювання унеможливили здійснення місцевою владою не тільки перспективної фінансової політики, а й гарантування нормальних умов для функціонування протягом року.

Нормативи зарахування загальнодержавних податків і зборів в бюджет Чортківського району за останні вісім років змінювалися щороку, що видно із нижчеприведеної таблиці:

Таблиця 2.01

Нормативи відрахувань відзагально-державних податків і зборів до бюджету Чортківського району

| Роки | Податок з прибутку | Прибутковий податок з громадян | П Д В | Акцизний збір | Плата за землю | Питома вага планової дотації в доходах бюджету району |

| 1995 | 50% | 50% | 40% | 20% | 70% | 1,7% |

| 1996 | 50% | 50% | 50% | 20% | 70% | 2,4% |

| 1997 | 50% | 100% | - | 50% | 100% | 36,4% |

| 1998 | 100% | 100% | - | - | 100% | 50,7% |

| 1999 | 50% | 100% | - | 35% | 100% | 46,5% |

| 2000 | Тільки ком.власн. | 50% | - | - | 100% | 73,8% |

| 2001 | - | 100% | - | - | 100% | 58% |

| 2002 | Тільки ком.власн. | 75% | - | - | 75% | 64,6% |

До 1997 року в Україні було 4 регулюючих загальнодержавних податки: податок на додану вартість, податок із прибутку підприємств і організацій, акцизний збір та прибутковий податок із доходів громадян. Законом “Про Державний бюджет України” встановлювалися відрахування від даних податків до бюджетів областей, АРК, міст Києва і Севастополя. Ставки відрахувань диференціювалися залежно від забезпеченості тієї чи іншої області фінансовими ресурсами. З прийняттям нового Закону “Про податок на додану вартість” питання фінансової забезпеченості районів стало ще більш проблематичнішим. За цим законом із 1997 року ПДВ стопроцентно зараховується до державного бюджету України. Саме таким чином уряд розв”язав проблему розрахунків із відшкодування вхідного ПДВ щодо експортних операцій та вугілля, посилаючись, між іншим, на зарубіжний досвід. Справді, в деяких країнах ЄС, наприклад, у Франції та Великобританії, ПДВ повністю зараховується до центрального бюджету. Однак, у розвинутих країнах частка ПДВ в державних доходах становить лише 10-18% (в Україні -–від 20,7% у 1996 р. до 24,3% у 2000 р.)1, натомість значну питому вагу мають надходження від інших податків, наприклад від особистого прибуткового податку – до 40% (в Україні лише 12,8%).

Передчасне запровадження ПДВ в Україні у 1992 році за ставкою 28% було зумовлено переважно фіскальними мотивами. Проте навіть чинна нині в Україні ставка ПДВ у 20% залишається досить високою. В розвинутих країнах вона становить 3-15%.

Крім того, порівняно високі ціни на товари і послуги і, з другого боку, низька заробітна плата в країні, ситуації з систематичними затримками її виплати, загальне зубожіння населення, нерозвинений ринок цінних паперів, мізерна частка дивідендів у доходах громадян призводили до того, що саме ПДВ відіграє вирішальну роль у формуванні доходів бюджету.

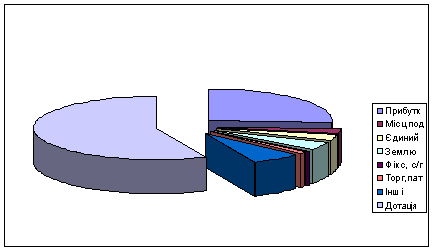

Як свідчать дані рис.2.03 частка ПДВ у доходах бюджету Чортківського району в 1996 році становила 58,1%. Питома вага ПДВ у контингенті надходжень (тобто загальні суми надходжень податків і зборів незалежно від бюджету призначення) становила в цілому по району від 38% у 1997 році до 18% у 2001 р. (рис.2.04).

Рис.2.03. Структура доходів бюджету Чортківського району за 1996 рік (%)

Рис.2.04. Динаміка питомої ваги окремих податків у загальній сумі надходжень по Чортківському району (%).

Таким чином, закріплення ПДВ за державним бюджетом не могло не позначитися негативно на формуванні дохідної частини місцевих і регіональних бюджетів. І хоч Законом України “Про Державний бюджет України на 1997 рік” бюджетам АРК, міст Києва та Севастополя, областей передано 100% податку на прибуток замість 70%, як це встановлено Законом “Про бюджетну систему”, 100% плати за землю, 100% плати за придбання торгового патенту, 100% прибуткового податку з громадян та 50% акцизного збору, це не вирішило питання забезпеченості фінансовими ресурсами адміністративно-територіальних утворень. Кількість дотаційних бюджетів областей зросла наполовину із 12-ти у 1996 році до 19-ти у 1997 році. По Чортківському районі питома вага планової дотації у доходах бюджету зросла в 15 разів з 2,4% у 1996 р. до 36,4 у 1997 році.

Таке перетворення всіх регіонів на реципієнтів свідчить про заганяння регіональних проблем фінансового забезпечення у глухий кут.

У регіонах ростуть споживацькі настрої, придушується ініціатива щодо збільшення податкових надходжень. На наш погляд, слід переглянути порядок зарахування ПДВ, повернувши йому статус регулюючого. Проблему відшкодування вхідного ПДВ можна розв”язати іншим способом, наприклад, проводити відшкодування з єдиного (державного) бюджету, а заборгованість між бюджетами гасити за взаємними розрахунками.

Зазначимо, що в розвинених країнах однією з причин широкого застосування податків на споживання є використання їх для збалансування місцевих бюджетів. Так, до бюджетів земель у ФРН зараховується 32,5% ПДВ, податки з продажу та обороту є основними джерелами доходів (поряд із податком на майно) муніципалітетів та штатів США і Канади. Оскільки споживання порівняно рівномірне в територіальному розрізі, податки на споживання забезпечують більш-менш рівномірні надходження до місцевих бюджетів. Крім того, податки на споживання меншою мірою, ніж податки на доходи, зазнають впливу коливань економічної кон”юктури, що забезпечує (за умови їх надходжень до місцевих бюджетів) відносну стабільність доходів територіальних утворень.

До податків на споживання в Україні належить лише ПДВ, акцизний збір, митні збори. ПДВ централізується у державному бюджеті, а вищенаведені переваги закріплення податків на споживання за місцевими бюджетами (рівномірності надходжень) не стосуються акцизного збору. Останнім обкладається реалізація лише окремих товарів, основними з яких є алкогольні напої та тютюнові вироби. Практика надходження акцизного збору в бюджет Чортківського району характеризується такими даними:

Таблиця 2.02

Надходження акцизного збору в бюджет Чортківського району в 1996-2001 роках (тис. грн.)

| Роки | Призначено по бюджету | Факт | Сума невико-нання плану по акцизному збору тис.грн. | Недопоступило акцизного Збору | |

| в % до плану | в % до зага- льної суми доходів | ||||

| 1996 | 435 | 252 | 183 | 42,1% | 1,3% |

| 1997 | 2140 | 2024 | 116 | 5,4% | 0,9% |

| 1999 | 2140 | 100 | 2040 | 95,3% | 17,0% |

| 2000 | - | - | - | - | - |

| 2001 | - | - | - | - | - |

| Разом | 4715 | 2376 | 2339 | 49,6% | 6,5% |

Як видно з таблиці жодного року за останні 6 років в районі не було забезпечено виконання плану по надходженню акцизного збору. За ці роки місцевий бюджет не добрав 2339 тис.грн. цього виду доходів.

Основною причиною невиконання плану по надходженню акцизного збору було збільшення кількості виробників горілчаних виробів. Коли на початку 90-х років Чортківський горілчаний завод був на території області монополістом у виробництві алкогольної продукції, то за 10 років ще на 5-ти заводах відкрилися лінії розливу горілки. За рахунок цього, а також з причин неефективних менеджементу і маркетингу завод втрачав ринки збуту продукції, що стало причиною скорочення обсягів виробництва.

Так, коли в 1990 році горілчаний завод виробляв 756 тис.дал. виробів, то уже в 1996 році – 167 тис.дал, в 1997 р. – 133 тис.дал., в 1998 році – 131 тис.дал. Але особливо обвальне скорочення виробництва горілчаних виробів відбулося в 1999 році, де за рік обсяг виробництва скоротився в 4,2 раза і склав лише 31,2 тис.дал.

В тому ж 1999 році районний бюджет не добрав 2040 тис.дал. акцизного збору, що стало основною причиною катастрофічного невиконання доходної частини. При плані 5499,1 тис.грн. фактично поступило податків і платежів в сумі 2983,9 тис.грн., що становить лише 54% (табл.2.03).

Причиною такого стану із виконанням в 1999 році доходної частини бюджету району і районного бюджету зокрема, було прийняття Верховною Радою України Закону “Про внесення змін до деяких законів України щодо ставок акцизного збору і ввізного мита та порядку сплати акцизного збору”, який набрав чинності з 6 січня 1999 року. Цим законом встановлено ставки акцизного збору в сумі 2 євро за 1 л спирту, а на II півріччя – 3 євро. Розрахунки до Державного бюджету України на 1999 рік по акцизному збору зроблені, виходячи з діючої ставки на серпень 1998 року – 7 екю. Склалася ситуація, що ВАТ “Чортківський горілчаний завод” до 6 січня 1999 року платив акцизний збір по ставці 56,19 грн. з 1 дал горілки, а з 6.01.1999 р. – по 31,99 грн. Крім того запроваджено було оподаткування спирту, що використовувався для виробництва горілчаних виробів, що спричинило скорочення обсягів виробництва. Втрати бюджету району, як було зазначено вище, склали 2 млн. грн., а бюджету області – 50 млн. грн. Варто відмітити, що коригування розміру дотації області і, відповідно, району не було зроблено.

Це ще раз підтверджує повну залежність локальних бюджетів від дій і рішень центральних органів влади.

Третім регулюючим податком, який поступав в бюджет Чортківського району був податок з прибутку. Його питома вага в доходах бюджету району становила в 1996 році – 17,5%, у 1997 році – 9,1%, в 1998 році – 15,6% і в 1999 році – 6%. (Табл.2.03). Впродовж цих років відбувалося не тільки відносне, а й абсолютне зниження надходжень податку на прибуток. Це стосується як і бюджету району, так і загального контингенту надходження цього податку (рис.2.04). Основна причина – поглиблення економічної кризи, що супроводжувалася різким збільшенням кількості збиткових підприємств, падінням їхніх реальних доходів.

Так,за 1999 рік підприємства району отримали 2804 тис.грн. збитків. В порівнянні з 1988 роком збитковість зросла на 28,2 тис.грн., надходження зменшились на 602 тис.грн. Коли в 1998 році такі підприємства як ВАТ “Цукровий завод”, Марилівський спиртзавод, ВАТ “ Чортківгаз”, “Чортківська кондитерська фабрика” заплатили в бюджет 903 тис.грн. податку на прибуток, то в 1999 році надходжень цього податку не було.

В 2000 році відбулися різкі позитивні зміни в збільшенні обсягів промислової продукції та надходження податку на прибуток, які порівняно з попереднім роком подвоїлись і досягли 2882 тис.грн. Проте, місцевий бюджет з цього не мав жодної гривні.

Повністю відносити такі зрушення на ринкові перетворення і відкидати плив на ці процеси місцевих органів влади та управління, мабуть було б несправедливим. Адже ними багато зроблено щодо розширення дохідної бази і залучення податків у бюджет. Зокрема, в тому ж 2000 році проведено 22 засідання тимчасової комісії з питань сплати податків, внесення інших обов’язкових платежів та ефективного використання бюджетних коштів, утвореної при райдержадміністрації. За наслідками розгляду було порушено питання про перегляд трудових контрактів із керівниками 10 підприємств, які не забезпечують надходження належних бюджету платежів, а матеріали 35 підприємств передані на розгляд арбітражного суду та інших органів для застосування до порушників фінансових санкцій і заведення кримінальних справ. Поряд з цим місцевими органами виконавчої влади з метою стимулювання економії енергоресурсів проводився конкурс, де було нагороджено медалями два підприємства Чортківського району: комбінат хлібопродуктів і Чортківський цукровий завод. Постійно на засіданнях колегій райдержадміністрації, облдержадміністрації заслуховувались підприємства, які допустили спад виробництва, де намічались конкретні шляхи випралвення становища.

З метою заохочення більш повної сплати платежів до бюджету обласною податковою інспекцією також проводився конкурс, де призерами визнано і підприємства Чортківського району.

В усіх випадках визначали переможців, нагороджували і широко висвітлювали в місцевій пресі.

Але, на жаль, місцеві органи влади незважаючи на прикладені зусилля у нарощуванні виробництва, поліпшенні фінансово-господарської діяльності платників податків, не відчувають наповнення місцевого бюджету і, відповідно, не можуть надати більше соціальних послуг громадянам, що проживають на тертиторії району. Адже в останні роки склалася ситуація, що наповнення бюджету району залежить не від докладених зусиль у регіонах, а від того, як надходять кошти з державного бюджету. Яскравим прикладом є той же 2000 рік. Зверх плану район отримав 685 тис.грн. дотації, коли в цілому по району мобілізовано податків і платежів на 1546 тис.грн. більше прогнозного завдання. Але навіть це зверхпланове надходження дотації не було пов”язано із виконанням прогнозних завдань по доходах. Дотації були надані всім районам на погашення заборгованості по зарплаті незалежно від суми коштів, перерахованих в державний бюджет.

Така ситуація веде до дискредитації місцевої влади і, як наслідок, державної влади взагалі. Брак фінансових ресурсів на місцевому рівні призводить до того, що органи місцевого самоврядування намагаються поліпшити свій фінансовий стан за рахунок невиконання зобов”язань перед державою з податків, які надходять до державного бюджету України та інших цільових фондів. Нерідко місцеві органи влади спрямовують зусилля місцевих фіскальних органів на стягнення, в першу чергу, тих загальнодержавних податків, які повністю надходять в місцеві бюджети. Так, за 2000 рік по Чортківському району план мобілізації доходів в місцевий бюджет було виконано на 131,7%, в Державний бюджет – на 96,0%, в 2001 році в місцевий бюджет на 135,2%, в державний бюджет- на 106,7%.

Отже, повністю ігнорується вивірене ходом державного будівництва положення про те, що доходи місцевих бюджетів є не тільки фінансовим джерелом здійснення заходів місцевими органами влади, але й економічним важелем підвищення ефективності виробництва, розвитку інвестиційної активності, здійснення структурної перебудови регіонів відповідно до вимог ринкових перетворень.

На нашу думку, механізм надання дотації навіть в 2002 році згідно Бюджетного кодексу України також недостатньо стимулює ефективність роботи місцевих органів влади, зорієнтованої на розширення дохідної бази. Аж ніяк не можна погодитися з порядком, за яким в бюджети районів не перераховується жодного відсотка надходження доходів понад річні розрахункові обсяги. І хоч в останні три роки ця норма застосовується до обласних бюджетів, а в поточному 2002 році і до бюджетів міст обласного значення (37,5%), бюджети районів і далі залишились без зацікавленості у збільшенні податкових надходжень до державного бюджету.

З метою стимулювання місцевих органів влади щодо пошуку резервів збільшення бюджетних доходів шляхом нарощування обсягів виробництва та розширення сфери послуг доцільно встановити, що суми надходжень від загальнодержавних податків понад суми контингентів, що заплановані в бюджеті, повністю надходять до відповідних місцевих бюджетів.

Негативний вплив на виконання доходної частини місцевих бюджетів мала ситуація з постійними змінами податкового законодавства.

Так, наприклад, із 1992 року встановлене зарахування 30% земельного податку до державного бюджету (з 1997 року знову 100% закріплено за місцевими бюджетами), з 1994 року – 80% плати за воду та 40; плати за спеціальне використання надр, із 1996 р. – 80% лісового доходу, з 1997 р. 10% плати за забруднення навколишнього природного середовища належить до державного бюджету, замість 100% перерахуваня до місцевих бюджетів у минулому. Також із 1994 року прибутковий податок із доходів громадян, що раніше зараховувався повністю до місцевих бюджетів, став регулюючим. З 1997 року ПДВ закріплено за державним бюджетом, з 2000 року – податок на прибуток, крім підприємств комунальної власності.

На тлі різких зменшень надходжень в бюджет Чортківського району податку на додану вартість, акцизного збору та податку на прибуток, спостерігається тенденція до відносного і абсолютного зростання надходжень від прибуткового податку з доходів громадян. Питома вага цього податку в загальній сумі доходів місцевого бюджету зросла з 6,6% у 1996 р. до 25,9% у 2001 році (рис.2.03; 2.05.).

Рис.2.05. Структура доходів бюджету Чортківського району за 2001 рік

За рахунок прибуткового податку з громадян в бюджет Чортківського району у 2001 році надійшло 60% податків і неподаткових платежів. Цьому спряили зусилля місцевої влади, спрямовані на погашення заборгованості по заробітній платі у всіх галузях народно-господарського комплексу району, збільшенні надходжень прибуткового податку з громадян.

Починаючи з 1999 року в районі є позитивна динаміка у погашенні заборгованості по зарплаті:

Таблиця 2.04

Заборгованість по заробітній платі по Чортківському району за 1998-2001 роки (тис.грн.)

| Заборгованість по заробітній Платі | на 1.01.1999 року | на 1.01.2000 року | на 1.01.2001 року | на 1.01.2002 року |

| Всього | 7892 | 7590 | 5679 | 2666 |

| В тому числі: - робітники і службовці - працівники с/г - інші категорії | 1039 3810 3043 | 899 4589 2102 | 814 2753 2112 | 1535 765 366 |

Відповідно зростають надходження прибуткового податку з громадян з 1899 тис.грн. у 1998 році до 4787 тис.грн. у 2001 році, тобто за 4 роки надходження прибуткового податку з громадян збільшились у 2,5 рази. Жоден із податків за цей період не мав таких темпів росту. Проте, слід відмітити,що навіть такий високий приріст надходження прибуткового податку з громадян не забезпечив виконання плану у 1996-1999 роках. Останні два роки (2000-й і 2001-й) бюджет району по надходженню прибуткового податку з громадян було виконано.

Вагомим джерелом наповнення місцевого бюджету є плата за землю, яка, починаючи з 1997 року 100% поступала в бюджет району. Питома вага плати за землю в загальній сумі доходів становить від 2% у 1996 р. до 6,5% у 1999 році. На протязі 1996-2001 років бюджетні призначення по цьому платежу жодного року, крім 2000 не були виконані. За цей період в бюджети сільських, селищної і міської рад недопоступило 581 тис.грн. плати за землю. Враховуючи, що цей вид доходів становить левову частку їхніх бюджетів, то невиконання мало надзвичайно негативні наслідки для фінансування соціально-культурної сфери села.

Так, лише в 1996 році в бюджети органів місцевого самоврядування недопоступило 111 тис.грн. плати за землю, що становило 10,8% загальної суми доходів цих бюджетів. Основною причиною була недоїмка в сумі 66 тис.грн. та надання відстрочки в сумі 226 тис.грн.

В 1998 році в сільські, селищний та міський бюджети недопоступило 215 тис.грн. плати за землю, що становило 9,6% загальної суми отриманих податків і платежів. Причиною невиконання плану було допущення більшістю платниками недоїмки в сумі 526 тис.грн.

За рахунок недопоступлення плати за землю не виконана дохідна частина бюджетів органів місцевого самоврядування і в 2001 році на суму 175 тис.грн., що складає 4,4% загальної суми податків і платежів. Основною причиною є наявність недоїмки в сумі 187 тис.грн.

На даний час спостерігається тенденція до зниження надходжень цього виду платежу в зв”язку з переходом сільськогосподарських товаровиробників на оподаткування фіксованим сільськогосподарським податком, а також через проведення більшою частиною платників грошової оцінки землі, що приводить до зменшення надходження плати за землю приблизно на 50%.

Причинами невиконання запланованих сум по мобілізації доходів бюджету є: незадовільний фінансовий стан суб”єктів підприємницької діяльності, недосконалість податкового законодавства щодо запобігання порушенням у процесі справляння податків; ухилення підприємницьких структур від сплати податків; незабезпечення повного обліку та руху готівки через банки і наявність тіньових потоків фінансових ресурсів; засилля бартерних операцій.

На невиконання плану доходів місцевих бюджетів згубний вплив мало планування доходів при розрахунках дотації, які завідомо не поступали в бюджет. Так, в 1996 році при визначенні дотації обласним фінансовим управлінням Чортківському району враховано кошти від приватизації майна в сумі 245 тис.грн. без обгрунтованих розрахунків. В той час міською радою ще не була розроблена програма приватизації, не створені структури, які займалися б приватизацією об”єктів комунальної власності, не визначено переліку цих об”єктів.

В результаті такого “плануваня” бюджет м.Чорткова недоодержав 148 тис.грн. доходів, або 24% загальної суми доходів. Відповідно бюджетним організаціям було не додано квартальну суму належних їм асигнувань.

В 1999 році місцевим бюджетам при розрахунку дотації було заплановано надходження гербового збору. В червні цього року вносяться зміни до закону “Про гербовий збір”, за яким гербовий збір підлягає сплаті суб”єктами зовнішньоекономічної діяльності, тобто в місцевий бюджет цей платіж не поступає. В результаті при плані 122 тис.грн. в районний бюджет поступило лише 4 тис.грн. і 118 тис.грн. інакше як прихованим дефіцитом місцевого бюджету назвати не можна, бо ніякими законами не була передбачена компенсація втрати доходів.

Впродовж останніх років застосовувалась згубна для локальних бюджетів практика реструктиризації і списання недоїмки за платежами в місцевий бюджет без відповідної компенсації трансфертами випадаючих доходів. Так, в 1996 році надано відстрочки на умовах податкового кредиту по платі за землю в сумі 225,7 тис.грн. і по податку з власників транспортних засобів в сумі 63,1 тис.грн. Згідно Закону України від 5.02.99 р. № 428-ХІУ “Про списання та реструктуризацію податкової заборгованості платників податків цукрових заводів (комбінатів)” списано недоїмки по платі за землю цукрового заводу станом на 1.01.98 р. та сільськогосподарських підприємств станом на 1.01.99 р. в сумі 303,3 тис.грн. В 2001 році списано 65,9 тис.грн. плати за землю і 576,3 тис.грн. пені, реструктеризовано 79,7 тис.грн. цього податку, які були станом на 31.12.99 р. Крім того, списано 4,4 тис.грн. недоїмки по податку з власників транспортних засобів, але 20% цього податку відповідно недоїмки минулих років в 2002 році зараховується в бюджети органів місцевого самоврядування.

Враховуючи те, що недоїмка реструктеризовувалась і списувалась переважно сільськогосподарським товаровиробникам, то найбільше “страждали” сільські бюджети, які виконували доходну частину лише на третину. При направленні на соціальні виплати до 90% видатків це не давало можливості навіть здійснювати поточну виплату заробітної плати. Рішення уряду щодо припинення хибної практики списання або реструктуризації податкової заборгованості було прийнято на початку 2000 року і втілювалось через затвердження відповідних статей у законах про бюджет на 2000 та 2001 роки. Подовження дії цієї норми протягом цих років і введення до закону про бюджет статті 50 у 2002 році є обов"”зковою умовою дотримання урядом цього конструктивного рішення. Водночас, для того щоб мотивація платників податків до нарощування заборгованості перед бюджетом була мінімальною, норму про заборону реструктуризацї чи списання нової податкової заборгованості варто було б не лише подовжити на декілька років, а й затвердити на більш системному законодавчому рівні.

На 2002 рік доходи місцевих бюджетів планувалися на основі формули.

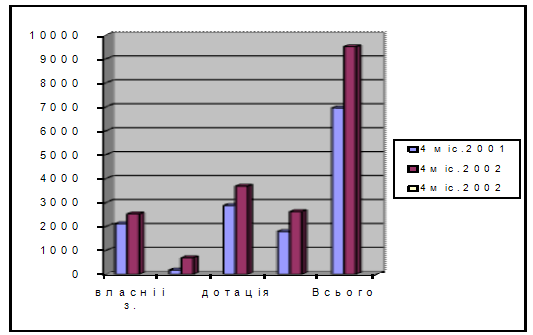

Аналіз виконання доходної частини бюджету Чортківського району за 4 місяці 2002 року свідчить про позитивну динаміку виконання бюджету 2002 (табл.2.05). За 4 місяці в бюджет району надійшло 2522 тис.грн. податків і платежів, що на 556 тис.грн., або 28,3% більше плану. Порівняно з відповідним періодом минулого року доходи зросли на 406 тис.грн., або на 19% (рис.2.06). За 4 місяці поточного року отримано 39% річних бюджетних призначень по надходженню податків і платежів, тоді як за цей період минулого року було отримано 29,8% річного плану надходжень, тобто по проценту виконання річного обсягу доходів випередження до минулого року йде на місяць. Найбільші зміни в структурі податків і платежів відбулися по платі за землю, де її питома вага знизилась в 2 рази з 5,2% за 4 місяці 2001 р. до 2,6% за 4 місяці 2002 р. Зате на дев”ять відсоткових пункти зросла питома вага єдиного податку і фіксованого сільськогосподарського податку.

Аналіз практики формування і виконання доходної частини локальних бюджетів України і бюджету Чортківського району в тому числі за 1996-2001 роки дає підставу зробити висновок, що самостійність місцевих бюджетів залишається лише формальною, а не реальною. Причин такої ситуації багато. Вони є як об”єктивними, так і суб”єктивними. Ось тільки деякі з них:

- регулюючі доходи значно перевищують закріплені доходи місцевих бюджетів. Це явище поглиблювало фінансову кризу в районі, не давало змоги виконувати регіональну програму соціально-економічного розвитку;

- наявність часового лагу між сплатою податків до державного бюджету та дотаціями з нього впливало на своєчасність виконання видаткової частини місцевих бюджетів;

- податковий тиск. Відсутність інвестиційно-соціальної спрямованості податкової політики призводить до тінізації економіки. Як наслідок – відсутність платежів до бюджету, бартеризація економіки, збитковість підприємств виробничої сфери;

Рис.2.06.Порівняння показників доходів бюджету Чортківського району за 4 місяці 2002 і 2001 років

- дотаційний характер діяльності підприємств місцевого житлово-комунального господарства;

- зміна податкового законодавства після затвердження Закону “Про Державний бюджет України”;

- списання і реструктуризація недоїмки по платежах в місцевий бюджет без відповідної компенсації випадаючих доходів;

- при розрахунках дотації врахування завідомо завищених доходів, що за своєю природою було прихованим дефіцитом місцевого бюджету.

Забезпечення фінансової автономії місцевої влади – це питання не суто економічного характеру, воно завжди мало політичну забарвленість. Проблема надання права місцевим органам самоврядування запроваджувати на своїй території власні податки потребує відповіді на запитання: чи довіряє держава місцевій владі?

Недостатньо проголосити принцип самостійності, необхідно законодавчо встановити конкретні механізми його реалізації.

Похожие работы

... ,2 131 061,2 59 238,7 45,2 Загальний фонд 33 876,7 47 189,0 111 059,0 52 411,6 47,2 Спеціальний фонд 5 022,5 6 038,2 20 002,2 6 827,1 34,1 Діаграма 2.7. Частка видатків місцевих бюджетів у зведеному бюджеті становила 41,3%, що на 0,3 % більше, ніж аналогічний показник 2008 року. Частка видатків загального фонду місцевих бюджетів у видатках зведеного бюджету зросла на 1,8 % і ...

... визначаються способами їх формування. Способи формування доходів, у свою чергу, зумовлені характером та особливостями економічної системи. 2. Аналіз доходів місцевих бюджетів та оцінка рівня їх забезпеченості 2.1 Сучасний стан доходів місцевих бюджетів України Місцеві бюджети виконують особливу роль у кожній унітарній країні тому, що вони є фінансовою основою місцевого самоврядування. ...

... , підприємницьких структур різних форм власності, що зумовлює становлення місцевих бюджетів як важливого фінансового інструменту регулювання господарського і соціального життя. Важливим при оцінці ролі місцевих бюджетів у соціально-економічному розвитку регіонів є аналіз співвідношення обсягів місцевих бюджетів із загальними витратами зведеного бюджету (таблиця 31.2) Таблиця 31.2 Співвідношення ...

... за участю представників міністерств, відомств,органів державної виконавчої влади до 1 серпня розглядають доведені до них пропозиції і зауваження щодо проектованих показників зведеного та Державного бюджетів України на плановий рік. На підставі уточнених розрахунків доходів і видатків Мінфін складає наступний проект Державного бюджету України і до 15 серпня подає його на розгляд Кабінету Міністрів ...

0 комментариев