Бюджетна політика України та проблеми формування і розподілу бюджетних ресурсів

Місцеві програми

Бюджетний процес, його особливості на локальному рівні

Аналіз формування і виконання доходної частини локальних бюджетів

Аналіз виконання видаткової частини місцевих бюджетів

Практика міжбюджетних відносин в Україні та проблеми фіскального федералізму

Організаційно-правові засади управління бюджетним процесом в Україні

Діяльність територіальних органів МФ України в умовах демократизації та адміністративної реформи

Навигация

Діяльність територіальних органів МФ України в умовах демократизації та адміністративної реформи

Місцеві бюджети та бюджетний процес на локальному рівні

202448

знаков

10

таблиц

14

изображений

3.2 Діяльність територіальних органів МФ України в умовах демократизації та адміністративної реформи

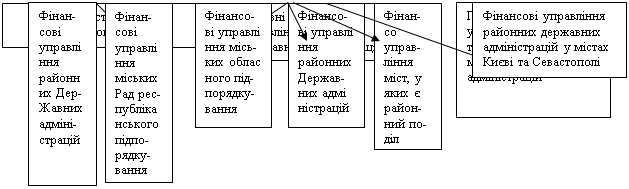

Міністерство фінансів України має розгалужену регіональну структуру. Органами Міністерства фінансів на місцях є: головні фінансові управління обланої державної адміністрації, фінансові управління районної державної ад-міністрації, фінансові управління міських (міст обласного підпорядкуваня) рад.

|

Рис.3.1.Регіональна структура Міністерства фінансів України

Регіональні і місцеві фінансові органи контролюють використання коштів, виділених з вищестоящих бюджетів, ефективність використання коштів, виділених з позабюджетних фондів місцевих органів самоуправління, контролюють дотримання вимог законодавства про використання коштів, виділених на оплату праці, утримання легкових автомобілів і службові відрядження; перевіряють правильність проведення виплат і компенсацій за рахунок державного і місцевого бюджетів.

Розмежування повноважень і функцій між органами Міністерства фінансів здійснюється за регіональним принципом. Так, Міністерство фінансів Республіки Крим складає і виконує Республіканський бюджет, Головні фінансові управління – обласні бюджети, районні і міські фінансові управління – районні і міські бюджети.

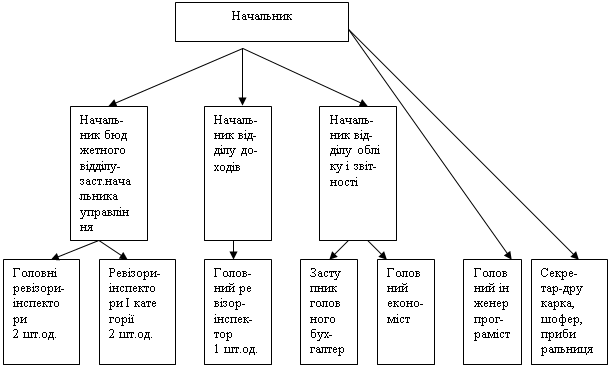

Фінансове управління Чортківської райдержадміністрації має таку структуру:

Рис. 3.2 Структура фінансового управління Чортківської РДА Тернопільської області

Місцеві фінансові органи згідно Бюджетного кодексу України здійснюють загальну організацію та управління виконанням відповідного місцевого бюджету, координують діяльність учасників бюджетного процесу з питань виконання бюджету.

В процесі складання місцевих бюджетів фінансові управління райдержадміністрації здійснюють такі функції:

1. Розробляють та доводять до головних розпорядників бюджетних коштів інструкції з підготовки бюджетних запитів.

2. Організовують подання бюджетних запитів головними розпорядниками бюджетних коштів у встановлений термін та за визначеним порядком.

3. Здійснюють аналіз бюджетних запитів головних розпорядників бюджетних коштів з точки зору відповідності меті, приорітетності, а також дієвості та ефективності використання бюджетних коштів.

4. Згідно з вимогами статті 75 Бюджетного кодексу України районні та міські фінансові органи формують пропозиції щодо показників проектів бюджетів сіл, селищ, міст районного значення, районів у місті.

5. Формують на основі аналізу бюджетного запиту та пропозицій щодо показників проектів бюджетів сіл, селищ, міст районного значення, районів у місті показники проектів місцевих бюджетів та подають на розгляд Раді міністрів Автономної Республіки Крим, місцевим державним адміністраціям та виконавчим органам відповідних рад.

6. У тижневий термін після ухвалення закону про бюджет у другому читанні здійснюють згідно з порядком, викладеним у статтях 76 та 77 Кодексу, роботу з подання виконавчим органам відповідних рад проекту рішення до Верховної Ради Автономної Республіки Крим та відповідних рад для затвердження.

В процесі виконання бюджету району функціями райфінуправління є:

- здійснення загальної організації та управління виконанням відповідних місцевих бюджетів, координування учасників бюджетного процесу з питань виконання бюджетів;

- керівники місцевих фінансових органів протягом 1 місяця затверджують розпис (тимчасовий розпис на відповідний період) відповідних місцевих бюджетів, та протягом бюджетного періоду забезпечують відповідність розпису місцевих бюджетів встановленим бюджетним призначенням. Затверджені рописи по виконанню місцевих бюджетів передаються до органів Державного казначейства;

- здійснення прогнозування та аналіз доходів відповідних місцевих бюджетів у процесі їх виконання;

- готують офіційні висновки про перевиконання чи недовиконання доходної частини загального фонду місцевих бюджетів та подають їх до відповідної ради для прийняття рішення про внесення змін до бюджетів;

- здійснення операції щодо виконання відповідних місцевих бюджетів за видатками;

- ведення бухгалтерського обліку операцій відповідно до Плану рахунків бухгалтерського обліку виконання державного і місцевих бюджетів, затвердженого наказом Держказначейства від 28.11.2000 №119 із змінами і доповненнями (в частині здійснювальних операцій);

- складання зведених звітів про виконання відповідних місцевих бюджетів на підставі власних даних бухгалтерського обліку, звітів розпорядників коштів місцевих бюджетів та даних органів Державного казначейства (за доходами та перерахуванням трансфертів) за порядком і формами, встановленими Державним казначейством України.

В сфері контролю за витрачанням бюджетних коштів:

- місцеві фінансові органи, голови виконавчих органів міських (міст районного значення) селищних та сільських рад у межах своєї комптенеції при виявленні бюджетного правопорушення можуть приймати рішення про зупинення операцій з коштами місцевих бюджетів на рахунках тих розпорядників та одержувачів, яким вони довели відповідні бюджетні асигнування, а також застосовувати адміністративні стягнення до осіб, винних у бюджетних правопорушеннях;

- місцеві фінансові органи, голови виконавчих органів міських (міст районного значення) селищних та сільських рад у межах своїх повноважень можуть призупинити бюджетні асигнування у разі виявлення бюджетних правопорушень, передбачених статтею 117 Кодексу.

Сьогодні ні законом, ні нормативними актами Міністертсва фінансів чітко не визначені функції і роль місцевих фінансових органів в системі управління фінансами.

Крім того, створення Державної податкової адміністрації з грудня 1990 року, Державної контрольно-ревізійної служби із січня 1993 року, Державного казначейства з квітня 1995 року кардинально змінило обов”язки, права і відповідальність місцевих фінансових органів.

Із прийняттям Закону України “Про місцеві державні адміністрації” від 09.04.99 р., Указу Президента України від 26.08.99 р. “Про положення про Міністерство фінансів України” і Постанови Кабінету Міністрів України “Про затвердження Порядку призначення на посаду та звільнення з посад керівників управлінь, відділів, інших структурних підрозділів місцевих державних адміністрацій” від 29 липня 1999 року № 1374 також не прийнято рішення про функції, обов”язки, відповідальність і підпорядкованість фінансових органів, у тому числі й органів місцевого самоврядування і практично ліквідовано вертикальну структуру формування і функціонального підпорядкування фінансових органів Міністерству фінансів України.

Таким чином, відповідно до чинного законодавства фінансові органи місцевого самоврядування – це фінансові відділи міськвиконкомів, які функціонують у містах обласного підпорядкування та райвиконкомів (у раойнах міст) і законодавчо не підпорядковуються Міністерсту фінансів України і фінансовому управлінню обласної державної адміністрації. Законодавством не передбачене навіть погодження при призначенні керівників фінансових відділів міськрайвиконкомів з облфінуправлінням, а визначено, що їх керівники призначаються міським та районним головою одноосібно.

Крім того, є фінансові органи виконавчої влади, до яких належать фінансові управління та відділи обласних, районних державних адміністрацій, які також не підпорядковуються Міністерству фінансів, але процедура затвердження керівництва цих структур передбачає погодження чи звільнення керівника цих управлінь із вищестоящими органами, тобто обласного рівня з Міністерством фінансів, районного – з облфінуправлінням.

Не мають своїх фінансових органів міста районного підпорядкування, а також сільські, селищні територіальні громади. Функції формування і виконання місцевих бюджетів у цих громадах виконують бухгалтери сільських рад, правовий статус яких на сьогоднішній день зовсім не визначений, і вони не являються державними службовцями. Це призводить до знищення на практиці механізму відповідальності територіальних громад за виконання місцевих бюджетів.

Із вищесказаного можна зробити висновок, що місцеві фінансові органи як провідники та виконавці фінансово-бюджетної політики Міністерства фінансів розірвані щодо єдиного адміністративного підпорядкування в умовах виконання практично єдиних функцій, єдиних завдань, щодо єдиної структури доходів і видатків, єдиного порядку формування бюджету і т.д. без визначення єдиного принципу побудови кадрової політики, відповідальності та контролю.

Правовий вакуум, в якому перебувають місцеві фінансові відділи, стримує активне і результативне втілення фінансової, бюджетної політики міністерства фінансів, призводить до втрати керованості ефективним і цільовим використанням бюджетних коштів.

Це все підтверджує необхідність негайного вирішення питання реформування структури міністерства фінансів і місцевих фінансових органів та внесення необхідних змін до чинного законодавства і прийняття нового, забезпечення організації і виконання фінансової політики, уряду через єдиний інститут її реалізації – Міністерство фінансів і його фінансові органи.

Похожие работы

... ,2 131 061,2 59 238,7 45,2 Загальний фонд 33 876,7 47 189,0 111 059,0 52 411,6 47,2 Спеціальний фонд 5 022,5 6 038,2 20 002,2 6 827,1 34,1 Діаграма 2.7. Частка видатків місцевих бюджетів у зведеному бюджеті становила 41,3%, що на 0,3 % більше, ніж аналогічний показник 2008 року. Частка видатків загального фонду місцевих бюджетів у видатках зведеного бюджету зросла на 1,8 % і ...

... визначаються способами їх формування. Способи формування доходів, у свою чергу, зумовлені характером та особливостями економічної системи. 2. Аналіз доходів місцевих бюджетів та оцінка рівня їх забезпеченості 2.1 Сучасний стан доходів місцевих бюджетів України Місцеві бюджети виконують особливу роль у кожній унітарній країні тому, що вони є фінансовою основою місцевого самоврядування. ...

... , підприємницьких структур різних форм власності, що зумовлює становлення місцевих бюджетів як важливого фінансового інструменту регулювання господарського і соціального життя. Важливим при оцінці ролі місцевих бюджетів у соціально-економічному розвитку регіонів є аналіз співвідношення обсягів місцевих бюджетів із загальними витратами зведеного бюджету (таблиця 31.2) Таблиця 31.2 Співвідношення ...

... за участю представників міністерств, відомств,органів державної виконавчої влади до 1 серпня розглядають доведені до них пропозиції і зауваження щодо проектованих показників зведеного та Державного бюджетів України на плановий рік. На підставі уточнених розрахунків доходів і видатків Мінфін складає наступний проект Державного бюджету України і до 15 серпня подає його на розгляд Кабінету Міністрів ...

0 комментариев