Амортизация основных средств

Понятие основных средств в целях налогообложения на предприятии ООО «Актив»

День отгрузки (передачи) товаров (работ, услуг), имущественных прав

Аналитические регистры, как одна из основных форм отражения учетной информации в целях налогового учета

Применение аналитических регистров для налогового учета основных средств на предприятии ЗАО «Актив»

Навигация

Аналитические регистры, как одна из основных форм отражения учетной информации в целях налогового учета

Организация бухгалтерского и налогового учета основных средств на предприятии

88428

знаков

2

таблицы

6

изображений

2.2 Аналитические регистры, как одна из основных форм отражения учетной информации в целях налогового учета

Подтверждением данных налогового учета являются:

- первичные учетные документы (включая справку бухгалтера);

- аналитические регистры налогового учета;

- расчет налоговой базы.

Формы аналитических регистров налогового учета для определения налоговой базы, являющиеся документами для налогового учета, в обязательном порядке должны содержать следующие реквизиты:

- наименование регистра;

- период (дату) составления;

- измерители операции в натуральном и в денежном выражении;

- наименование хозяйственных операций;

- подпись лица, ответственного за составление указанных регистров.

Содержание данных налогового учета является налоговой тайной. Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну. За ее разглашение они несут ответственность, установленную НК РФ

Главный принцип налогового учета заключается в группировке данных первичных документов и аналитические регистры в соответствии с требованиями налогового, а не бухгалтерского законодательства для формирования налоговой базы по налогу на прибыль.

Данные налогового учета основываются на первичных учетных документах, аналитических регистрах налогового учета и расчете налоговой базы.

Аналитические регистры налогового учета – это разработочные таблицы, ведомости, журналы, книги, в которых группируются данные первичных учетных документов для формирования налоговой базы по налогу на прибыль без отражения на счетах бухгалтерского учета. Они могут вестись как на бумажных носителях, так и в электронном виде. Согласно ст. 314 НК РФ формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учетной политики организации для целей налогообложения [36].

Для целей налогообложения прибыли в соответствии со ст.313 НК РФ организация должна самостоятельно разработать регистры налогового учета амортизируемых основных средств.

В случае, когда бухгалтерский и налоговый учет основных средств ведутся в организации таким образом, что данные бухгалтерского учета полностью совпадают с данными налогового учета, у налогоплательщика нет необходимости вести отдельные регистры налогового учета основных средств. Для целей налогового учета можно использовать данные, содержащиеся в Инвентарной карточке (книге) (формы N ОС-6, ОС-6а, ОС-6б), применяемой для целей бухгалтерского учета. При этом для соблюдения требований ст.313 НК РФ факт использования инвентарной карточки (книги) для целей ведения налогового учета амортизируемых основных средств должен быть отражен как элемент учетной политики организации для целей налогообложения. Если же специфика деятельности организации приводит к тому, что данные бухгалтерского и налогового учета амортизируемого имущества расходятся, то в этом случае необходимо разработать специальные регистры для налогового учета основных средств [15].

Для этого можно, например, использовать форму инвентарной карточки (ОС-6), добавив в нее дополнительные реквизиты для отражения данных налогового учета. В этом случае в бухгалтерии на каждый объект заводится единая инвентарная карточка, которая будет одновременно служить документом и бухгалтерского, и налогового учета.

Можно пойти и по другому пути: разработать для целей ведения налогового учета отдельный регистр налогового учета объектов основных средств. Для этого можно воспользоваться рекомендациями ФНС России либо разработать соответствующий регистр самостоятельно.

В регистре налогового учета основных средств должна найти отражение, как минимум, следующая информация:

- наименование объекта, его инвентарный номер;

- дата приобретения;

- дата включения в состав амортизируемого имущества;

- первоначальная стоимость;

- изменение первоначальной стоимости;

- амортизационная группа;

- срок полезного использования;

- изменение срока полезного использования;

- способ начисления амортизации;

- использование специальных коэффициентов;

- направление использования объекта (необходимо для решения вопроса о включении амортизации в состав прямых либо косвенных расходов);

- приостановление начисления амортизации;

- дата выбытия.

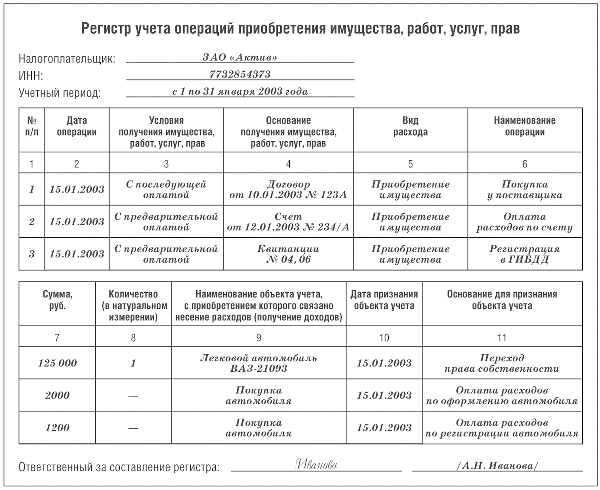

В январе 2006 года ООО "Актив" купило легковой автомобиль ВАЗ-21093. Общая сумма расходов на покупку автомобиля (без НДС) составила 128 200 руб., в том числе:

- стоимость машины - 125 000 руб.;

- стоимость оформления сделки купли-продажи - 2000 руб.;

- стоимость регистрации машины в ГИБДД - 1200 руб. (Рисунок 1).

Рисунок 1 - Регистр учета операций приобретения имущества, работ, услуг, прав.

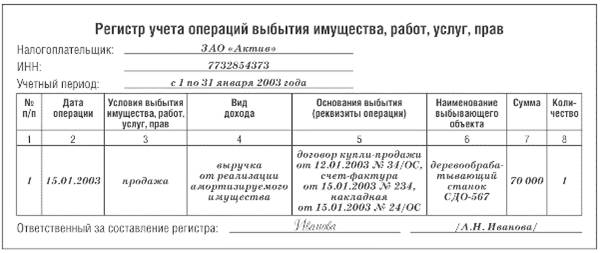

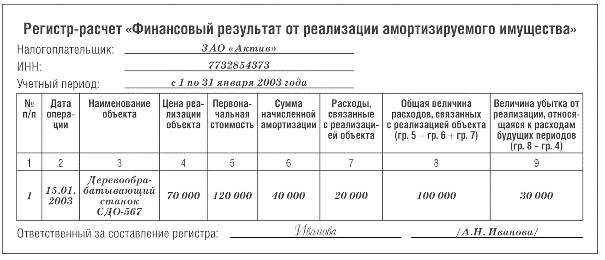

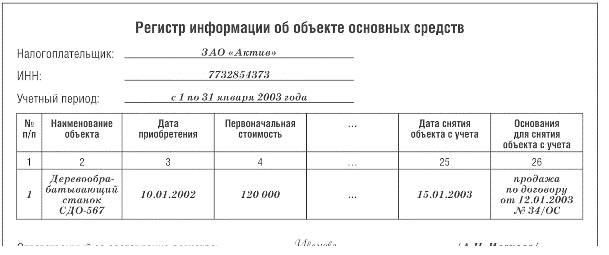

15 января 2006 года ООО "Актив" продало деревообрабатывающий станок за 70 000 руб. (без НДС). Первоначальная стоимость станка - 120 000 руб., сумма начисленной амортизации к моменту продажи - 40 000 руб. Расходы, связанные с продажей станка, составили 20 000 руб.

Срок полезного использования станка - восемь лет. В "Активе" он эксплуатировался три года.

Убыток от продажи станка составил:

70 000 - 120 000 + 40 000 - 20 000 = 30 000 руб.

Этот убыток должен быть списан в уменьшение налогооблагаемой прибыли в течение 5 лет (8 - 3).

Начиная с февраля 2006 года, ООО "Актив" может ежемесячно включать в состав прочих расходов сумму убытка в размере 500 руб. (30 000 руб. : 5 лет : 12 мес.) (Рисунок 2, 3, 4).

Рисунок 2 - Регистр учета операций выбытия имущества, работ, услуг, прав.

Рисунок 2 - Регистр учета операций выбытия имущества, работ, услуг, прав.

Рисунок 3 - Регистр-расчет «Финансовый результат от реализации амортизируемого имущества».

Рисунок 4 - Регистр информации об объекте основных средств.

Рисунок 4 - Регистр информации об объекте основных средств.

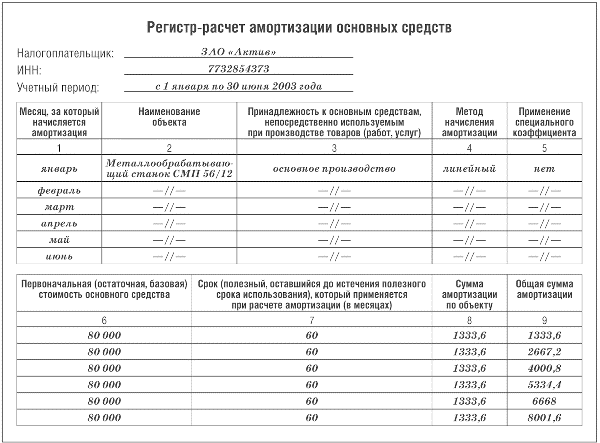

В декабре 2006 года ЗАО "Актив" приобрело металлообрабатывающий станок. Стоимость станка - 80 000 руб. (без НДС).

В этом же месяце станок был введен в эксплуатацию.

Срок полезного использования станка - 5 лет (60 месяцев).

Согласно учетной политике для целей налогообложения, амортизация на станки начисляется линейным методом.

Норма амортизации по станку составит:

(1 : 60 мес.) х 100% = 1,667%.

Сумма ежемесячных амортизационных отчислений будет равна:

80 000 руб. х 1,667% = 1333,6 руб.

Амортизация по станку должна начисляться с января 2003 года. (Рисунок 5)

Рисунок 5 - Регистр-расчет амортизации основных средств.

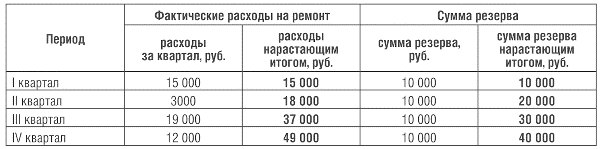

В 2006 году ООО "Актив" создает резерв на ремонт основных средств. Максимальная сумма резерва, который может создать "Пассив", - 40 000 руб. Фирма платит налог на прибыль ежеквартально. В конце каждого квартала в резерв отчисляется по 10 000 руб. (40 000 руб. : 4).

Фактические расходы по ремонту основных средств составили:

По итогам I квартала 2006 года расходы "Пассива" превысили сумму резерва на 5000 руб. (15 000 - 10 000). Эта сумма не уменьшает прибыль фирмы.

За шесть месяцев 2006 года сумма расходов на ремонт меньше резерва на 2000 руб. (20 000 - 18 000).

Однако при налогообложении учитывают всю сумму резерва (то есть 20 000 руб.).

По итогам девяти месяцев расходы на ремонт превысили сумму резерва на 7000 руб. (37 000 - 30 000).

Эта сумма не уменьшает прибыль фирмы.

По итогам года сумма расходов на ремонт превышает резерв на 9000 руб. (49 000 - 40 000).

Эта сумма уменьшает облагаемую прибыль "Актива" в конце 2003 года. Если фактические затраты на ремонт меньше, чем резерв, то остаток неиспользованного резерва увеличивает прибыль в конце отчетного года (Рисунок 6).

Рисунок 6 - Регистр учета резерва на ремонт основных средств.

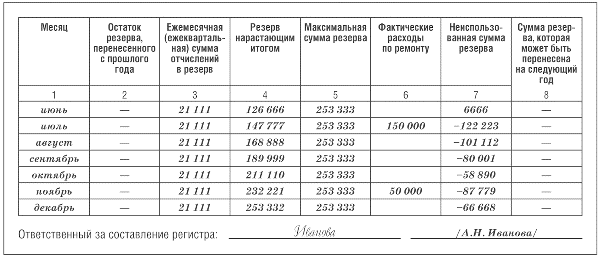

В 2006 году ООО "Актив" решило создать резерв на ремонт основных средств. Планируемая сумма расходов на ремонт составила 320 000 руб.

Фирма платит налог на прибыль ежемесячно. Фактические расходы фирмы на ремонт основных средств за предыдущие три года составили:

в 2003 году - 230 000 руб.;

в 2004 году - 310 000 руб.;

в 2005 году - 220 000 руб.

Максимальная сумма резерва составит:

(230 000 руб. + 310 000 руб. + 220 000 руб.) : 3 = 253 333 руб.

Планируемая сумма расходов на ремонт (320 000 руб.) превышает его максимальный размер. "Актив" может создать резерв в сумме 253 333 руб.

Ежемесячная сумма отчислений в этот резерв составит:

253 333 руб. : 12 мес. = 21 111 руб.

Фактические расходы на ремонт составили:

в апреле - 120 000 руб.;

в июле - 150 000 руб.;

в ноябре - 50 000 руб. (Рисунок 7).

Рисунок 7 - Регистр учета резерва на текущий ремонт основных средств.

Похожие работы

... «Выбытие основных средств». Дополнительные расходы, связанные с передачей основных средств, списывают в дебет счета 91 с кредита соответствующих счетов[6]. 3.2 Налоговый учет основных средств Рассмотрим порядок начисления амортизации в налоговом учете основных средств. В бухгалтерском учете начисление амортизации по основным средствам начинается с 1-го числа месяца, следующего за месяцем ...

... счет 08 «Капитальные вложения». Счет 01 активный, инвентарный, сальдо дебетовое отражает сумму первоначальной стоимости действующих или находящихся в запасе и на консервации собственных основных средств предприятия, оборот по дебету – поступление, по кредиту – выбытие объектов по разным причинам, по первоначальной стоимости. Счет 08 «Капитальные вложения» предназначен для обобщения информации о ...

... допущенных бухгалтером или материально-ответственным лицом исправляются после проведения инвентаризации. Уважаемый председатель и члены государственной комиссии! К вашему вниманию предоставлен диплом на тему: «Учет и ревизия основных средств в условиях СМП-724 ГП Приднепровская ж.д.». Целью написания работы являлось рассмотрение вопросов учета и ревизии основных средств. В ней дается детальная ...

... средств. В бухгалтерской отчетности объекты основных средств должны будут отражаться по остаточной стоимости по строке 120 «Основные средства» бухгалтерского баланса (форма № 1). 2. ОсОбЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ В филиалЕ ГПНО «Нижегородпассажиравтотранс» 2.1 Характеристика Сокольского ПАП Сокольское пассажирское автотранспортное предприятие является филиалом ГПНО « ...

0 комментариев