Амортизация основных средств

Понятие основных средств в целях налогообложения на предприятии ООО «Актив»

День отгрузки (передачи) товаров (работ, услуг), имущественных прав

Аналитические регистры, как одна из основных форм отражения учетной информации в целях налогового учета

Применение аналитических регистров для налогового учета основных средств на предприятии ЗАО «Актив»

Навигация

Амортизация основных средств

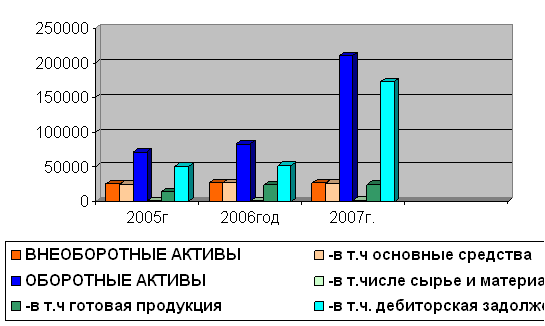

Организация бухгалтерского и налогового учета основных средств на предприятии

88428

знаков

2

таблицы

6

изображений

1.2 Амортизация основных средств

С 1 января 2006 г. п. 17 ПБУ 6/01 установлено, что амортизация не начисляется по используемым для реализации законодательства Российской Федерации о мобилизационной подготовке и мобилизации объектам основных средств, которые законсервированы и не используются:

- в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо;

- для предоставления организацией за плату во временное владение и пользование или во временное пользование.

Так же как и ранее, не начисляется амортизация по объектам основных средств некоммерческих организаций. По ним на забалансовом счете производится обобщение информации о суммах износа, начисляемого линейным способом. Порядок начисления годовой суммы амортизационных отчислений определяется при линейном способе на основании первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта (п. 19 ПБУ 6/01) [26].

Дополнен перечень объектов основных средств, потребительские свойства которых с течением времени не изменяются. В него, кроме земельных участков, объектов природопользования, включены с 1 января 2006 г. объекты, отнесенные к музейным предметам и музейным коллекциям. Кроме того, этот перечень стал открытым и при необходимости может быть расширен.

Пункт 17 ПБУ 6/01 дополнен положением, согласно которому по объектам жилищного фонда, которые учитываются в составе доходных вложений в материальные ценности, амортизация начисляется в общеустановленном порядке. Отметим, что аналогичное требование содержится в п. 51 Методических указаний N 91н.

Из п. 17 ПБУ 6/01 исключено положение, в соответствии с которым по объектам жилищного фонда (жилые дома, общежития, квартиры и т.д.), объектам внешнего благоустройства и другим аналогичным объектам амортизация не начислялась. Тем самым признается, что на такие объекты следует начислять амортизацию. У организаций может возникнуть вопрос: как быть с объектами жилищного фонда, приобретенными или созданными до 1 января 2006 г.?

До 1 января 2006 г. объекты жилищного фонда и внешнего благоустройства учитывались в качестве объектов основных средств на счете 01, но стоимость их не погашалась, амортизация не начислялась. Начисление износа по вышеуказанным объектам основных средств производилось в конце отчетного года по установленным нормам амортизационных отчислений. После 1 января 2006 г. по объектам жилищного фонда и внешнего благоустройства амортизация начисляется. Годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта (п. 19 ПБУ 6/01).

За все время эксплуатации жилищного фонда (кроме случаев переоценки) первоначальная стоимость по вышеуказанным объектам на счете 01 не изменялась. Поэтому с 1 января 2006 г. по объектам, созданным до 2006 г., амортизация начинает начисляться на первоначальную стоимость или текущую (восстановительную) стоимость, отраженную на счете 01 по состоянию на 1 января 2006 г. с учетом оставшегося срока полезного использования.

Согласно новым правилам п. 19 ПБУ 6/01 при использовании для начисления амортизации способа уменьшаемого остатка организация может применить коэффициент не выше 3, который устанавливается организацией самостоятельно и величина которого должна быть отражена в учетной политике организации. Ранее ПБУ 6/01 такую возможность не предусматривало. Но в п. 54 Методических указаний N 91н сказано, что в соответствии с законодательством Российской Федерации может применяться (субъектами малого предпринимательства) коэффициент ускорения, равный 2, а по движимому имуществу, составляющему объект финансового лизинга и относимому к активной части основных средств, - коэффициент ускорения в соответствии с условиями договора финансовой аренды не выше 3. На практике организации не могли применять это положение, так как ни Федеральным законом от 29.10.1998 N 164-ФЗ "О финансовой аренде (лизинге)", ни Федеральным законом от 14.06.1995 N 88-ФЗ "О государственной поддержке малого предпринимательства в Российской Федерации" такой коэффициент не установлен.

1.3 Выбытие основных средств

С 1 января 2006 г. списанию подлежит объект основных средств, который выбывает или по оценке организации не способен приносить организации экономические выгоды (доход) в будущем [15].

Выбытие объекта основных средств имеет место в случаях продажи, прекращения использования вследствие морального или физического износа, ликвидации при аварии, стихийном бедствии и иной чрезвычайной ситуации, передачи в виде вклада в уставный (складочный) капитал другой организации, паевой фонд, передачи по договору мены, дарения, внесения в счет вклада по договору о совместной деятельности, выявления недостачи или порчи активов при их инвентаризации, частичной ликвидации при выполнении работ по реконструкции, в иных случаях.

Таким образом, перечень причин выбытия основных средств является открытым и может быть дополнен.

Списание стоимости выбывших объектов основных средств отражается в бухгалтерском учете развернуто: по дебету счета учета списания (реализации) основных средств - первоначальная стоимость объекта, учитываемая на счете учета основных средств, и затраты, связанные с выбытием основных средств, которые предварительно аккумулируются на счете учета затрат вспомогательного производства (начисленная оплата труда и произведенные отчисления на социальное страхование работников, участвующих в операциях по выбытию основных средств, налоги и сборы, уплачиваемые из выручки при реализации основных средств и др.); по кредиту указанного счета - сумма начисленных амортизационных отчислений, сумма выручки от продажи ценностей, относящихся к основным средствам.

Доходы, расходы и потери от списания с бухгалтерского баланса объектов основных средств отражаются в бухгалтерском учете в том отчетном периоде, к которому они относятся. Доходы, расходы и потери от списания объектов основных средств с бухгалтерского баланса подлежат зачислению со счета учета списания (реализации) на финансовые результаты организации.

Кроме того, в соответствии с п.15 ПБУ 6/01 при выбытии объектов основных средств, которые подвергались переоценке, сумма дооценки подлежит переносу с добавочного капитала организации в нераспределенную прибыль. В учете это отражается проводкой:

Д-т счета 83/"Прирост стоимости основных средств в результате переоценки" - К-т счета 84 - списана сумма дооценки, относящаяся к выбывшему основному средству.

Согласно Инструкции по применению Плана счетов для учета выбытия объектов основных средств к счету 01 "Основные средства" может открываться субсчет "Выбытие основных средств". В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит - сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01 на счет 91 "Прочие доходы и расходы".

Таким образом, с 1 января 2006 г. списанию подлежит объект основных средств, который выбывает или по оценке организации не способен приносить организации экономические выгоды (доход) в будущем.

Глава 2 Учет основных средств в целях налогообложения

Похожие работы

... «Выбытие основных средств». Дополнительные расходы, связанные с передачей основных средств, списывают в дебет счета 91 с кредита соответствующих счетов[6]. 3.2 Налоговый учет основных средств Рассмотрим порядок начисления амортизации в налоговом учете основных средств. В бухгалтерском учете начисление амортизации по основным средствам начинается с 1-го числа месяца, следующего за месяцем ...

... счет 08 «Капитальные вложения». Счет 01 активный, инвентарный, сальдо дебетовое отражает сумму первоначальной стоимости действующих или находящихся в запасе и на консервации собственных основных средств предприятия, оборот по дебету – поступление, по кредиту – выбытие объектов по разным причинам, по первоначальной стоимости. Счет 08 «Капитальные вложения» предназначен для обобщения информации о ...

... допущенных бухгалтером или материально-ответственным лицом исправляются после проведения инвентаризации. Уважаемый председатель и члены государственной комиссии! К вашему вниманию предоставлен диплом на тему: «Учет и ревизия основных средств в условиях СМП-724 ГП Приднепровская ж.д.». Целью написания работы являлось рассмотрение вопросов учета и ревизии основных средств. В ней дается детальная ...

... средств. В бухгалтерской отчетности объекты основных средств должны будут отражаться по остаточной стоимости по строке 120 «Основные средства» бухгалтерского баланса (форма № 1). 2. ОсОбЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ В филиалЕ ГПНО «Нижегородпассажиравтотранс» 2.1 Характеристика Сокольского ПАП Сокольское пассажирское автотранспортное предприятие является филиалом ГПНО « ...

0 комментариев