НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ, КАК ОСНОВНОЙ НАЛОГ С ОБОРОТА

Закон Республики Беларусь от 19.12.1991 № 1319-XII (ред. от 26.12.07) "О налоге на добавленную стоимость"

Ввоз товаров на таможенную территорию Республики

Выручка - это денежные и натуральные поступления в счет оплаты

Контроль операций по учету налога на добавленную стоимость по приобретенным товарам, работам, услугам

Контроль операций по учету налога на добавленную стоимость по реализации товаров, работ, услуг

Навигация

Закон Республики Беларусь от 19.12.1991 № 1319-XII (ред. от 26.12.07) "О налоге на добавленную стоимость"

Ревизия расчетов с бюджетом по налогу на добавленную стоимость

78159

знаков

7

таблиц

0

изображений

1. Закон Республики Беларусь от 19.12.1991 № 1319-XII (ред. от 26.12.07) "О налоге на добавленную стоимость"

2. Указ Президента Республики Беларусь от 15.06.2006 № 397 (ред. от 15.09.2008) "О некоторых вопросах исчисления и уплаты акцизов и налога на добавленную стоимость" (вместе с "Положением о сроках уплаты в бюджет акцизов", "Положением об уплате акцизов при ввозе в Республику Беларусь товаров, подлежащих маркировке акцизными марками", "Положением о сроках уплаты в бюджет налога на добавленную стоимость", "Положением о некоторых особенностях применения налоговых вычетов и исчисления налоговой базы по налогу на добавленную стоимость", "Положением о порядке возврата сумм налога на добавленную стоимость", "Положением о порядке применения нулевой ставки налога на добавленную стоимость при реализации экспортируемых работ (услуг), а также при реализации на территорию Российской Федерации товаров, не происходящих с территории государств - участников таможенного союза")

3. Указ Президента Республики Беларусь от 28.08.2006 № 535 (ред. от 10.04.2008) "Об освобождении от обложения налогом на добавленную стоимость некоторых категорий товаров" (с изм. и доп., вступившими в силу с 01.05.2008)

4. Указ Президента Республики Беларусь от 23.08.2005 № 391 (ред. от 11.02.2008) "Об отсрочке уплаты таможенной пошлины и налога на добавленную стоимость"

5. Указ Президента Республики Беларусь от 31.12.2005 № 657 "О некоторых вопросах уплаты налога на добавленную стоимость и внесении дополнения в Указ Президента Республики Беларусь от 22 декабря 1997 г. № 650"

6. Постановление Министерства по налогам и сборам Республики Беларусь от 05.02.2007 № 22 (ред. от 23.01.2008) "Об утверждении инструкции о порядке заполнения книги покупок, налоговой декларации (расчета) по налогу на добавленную стоимость, налоговой декларации по налогу на добавленную стоимость по товарам, ввезенным из Российской Федерации, расчета возмещения из бюджета сумм налога на добавленную стоимость"

7. Постановление Министерства по налогам и сборам Республики Беларусь от 23.02.2004 № 32 (ред. от 18.01.2008) "О порядке подтверждения плательщиком налога на добавленную стоимость вывоза товаров за пределы Республики Беларусь"

8. Постановление Министерства финансов Республики Беларусь, Министерства по налогам и сборам Республики Беларусь от 23.08.2006 № 101/90 (ред. от 30.01.2007) "Об утверждении инструкции о порядке возврата превышения сумм налоговых вычетов по налогу на добавленную стоимость"

9. Постановление Министерства финансов Республики Беларусь от 16.12.2003 № 176 (ред. от 31.12.2004) "Об утверждении инструкции о порядке отражения в бухгалтерском учете налога на добавленную стоимость"

10. Постановление Министерства финансов Республики Беларусь от 05.06.2003 № 91 (ред. от 09.07.2004) "Об утверждении бланка счета-фактуры по налогу на добавленную стоимость формы СФ-1 и Инструкции о порядке его заполнения"

Согласно правилам организации и ведения бухгалтерского учета доходов для коммерческих и некоммерческих организаций (кроме банков и иных небанковских кредитно-финансовых организаций), установленным Инструкцией по бухгалтерскому учету «Доходы организаций»[28], выручка от реализации в бухгалтерском учете признается при выполнении следующих условий:

- организация на основании договора или ином основании, предусмотренном законодательством, имеет право на получение выручки;

- сумма выручки определена в соответствии с принятой организацией учетной политикой;

- расходы, включенные в фактическую себестоимость реализованных товаров, готовой продукции, работ, услуг, определены и соответствуют полученной или подлежащей получению выручке.

Выручка от реализации отражается в бухгалтерском учете на момент ее признания в соответствии с учетной политикой организации:

- при признании в бухгалтерском учете выручки от реализации по мере отгрузки товаров, готовой продукции, выполнения работ, оказания услуг (метод начисления);

- при признании в бухгалтерском учете выручки от реализации по мере оплаты отгруженных товаров, готовой продукции, выполненных работ, оказанных услуг.

Однако существуют и операции, по которым момент фактической реализации не зависит от учетной политики.

Сведения об этих операциях представлены в таблице 1.

Таблица 1

| N п/п | Хозяйственная операция | Момент фактической реализации |

| 1 | Безвозмездная передача объектов | День передачи объектов |

| 2 | Обмен объектами | День обмена. Днем обмена признается дата совершения каждой отгрузки товара (выполнения работы, оказания услуги), передачи имущественного права |

| 3 | Натуральная оплата труда | День оплаты труда |

| 4 | Реализация природного и сжатого газа, электрической и тепловой энергии | День оплаты (Декрет Президента Республики Беларусь от 02.03.2000 N 8 "Об особенностях исчисления налога на добавленную стоимость при реализации природного и сжатого газа, электрической и тепловой энергии") |

| 5 | Приобретение объектов на территории Республики Беларусь у иностранных организаций, не состоящих на учете в налоговых органах Республики Беларусь | День оплаты (п. 3 ст. 10 Закона) |

| 6 | Прочее выбытие товаров сверх норм естественной убыли | День составления сличительной ведомости или иного документа, подтверждающего прочее выбытие товаров (п. 6 ст. 10 Закона) |

| 7 | Реализация объектов с получением разницы, возникающей в связи с изменением курса иностранной валюты Национального банка Республики Беларусь или условной денежной единицы с момента фактической реализации до момента, установленного для определения величины обязательства, по договорам, обязательства по которым выражены в белорусских рублях либо в иной иностранной валюте (суммовые разницы) | День получения суммовой разницы (п. 12 ст. 10 Закона) |

В соответствии с действующим законодательством Республики Беларусь выручка от реализации является объектом для исчисления налогов из выручки.

Объектом налогообложения является стоимость, которую предприятие (как в сфере производства, так и обращения) добавляет к стоимости сырья, материалов или товаров при производстве и реализации продукции, товаров, выполнении работ и оказании услуг, а также стоимость ввозимых на территорию Республики Беларусь товаров.

Важным для определения объекта обложения налогом на добавленную стоимость является наличие оборота по реализации объектов на территории Республики Беларусь.

Перечень операций, которые признаются объектами налогообложения, приведен в Законе «О налоге на добавленную стоимость» от 19.12.1991 № 1319-XII [7, ст. 2] .

Такими операциями признаются:

1. Реализация объектов на территории Республики Беларусь, включая:

1.1. продажу объектов своим работником;

1.2. обмен объектами;

1.3. безвозмездная передача объектов;

1.4. передача объектов по соглашению о предоставлении отступного;

1.5. передача предмета залога залогодателем залогодержателю (кредитору) при неисполнении обеспеченного залогом обязательства;

1.6. лизинг и аренда имущества;

2. Прочее выбытие:

2.1. товаров сверх норм естественной убыли;

2.2. основных средств и нематериальных активов;

2.3. неустановленного оборудования;

2.4. объектов незавершенного капитального строительства.

Прочим выбытием товаров, основных средств, неустановленного оборудования и объектов незавершенного капитального строительства, нематериальных активов является любое их выбытие, за исключением продажи, обмена и безвозмездной передачи;

Похожие работы

... . В каждом предприятии целесообразно утвердить перечень "связанных лиц" и контролировать расчеты с ними.[9]Раздел 2. Учет налогообложения Налогом на добавленную стоимость предприятия на примере ГАО “ Предприятие Приднепровских магистральных нефтепроводов ” 2.1 Технико экономическая характеристика Государственного Акционерного Общества “Предприятие Приднепровских магистральных нефтепроводов” ...

... ГТК РФ, Минфина РФ и Постановлений Правительства РФ, регулирующих правовое положение налога на добавленную стоимость. ГЛАВА 2. НДС В СИСТЕМЕ НАЛОГОВЫХ ПЛАТЕЖЕЙ ОРГАНИЗАЦИЙ 2.1 Организационно-экономическая характеристика РГ УП "Усть-Джегутинский ДРСУч" Усть-Джегутинское дорожное ремонтно-строительное управление является обособленным подразделением Государственного унитарного предприятия ...

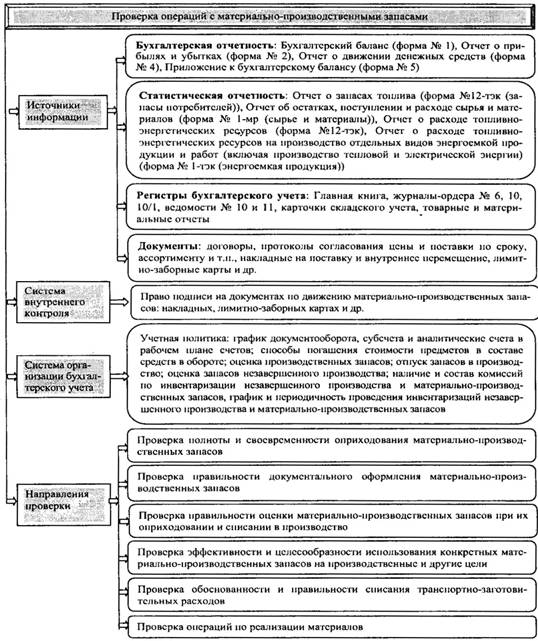

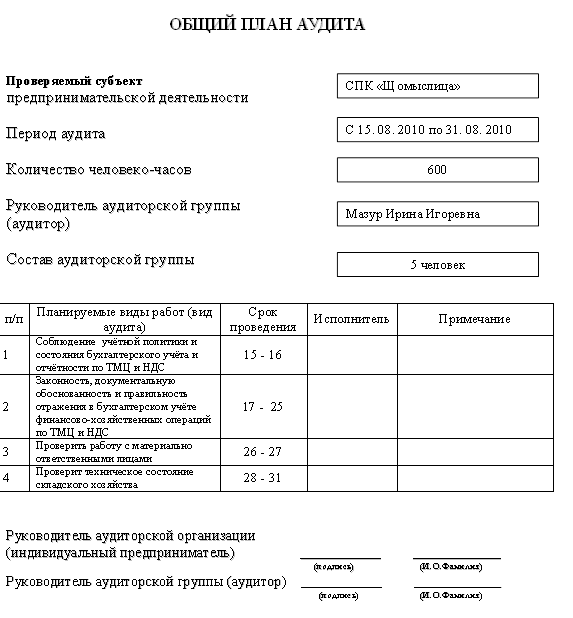

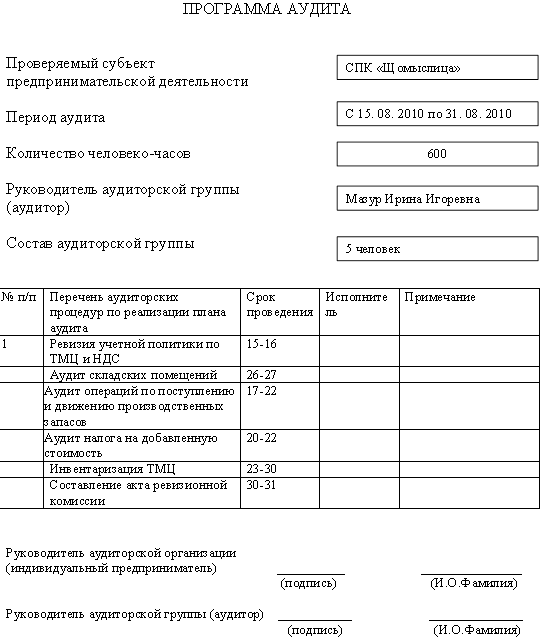

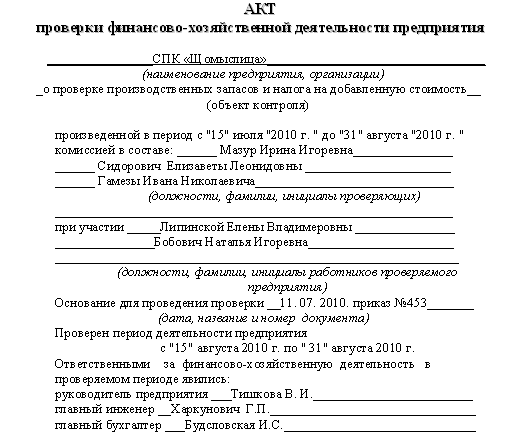

... № 210/161/151; Положение о приемке товаров по количеству и качеству, утвержденное постановлением Совета Министров Республики Беларусь от 03.09.2008 № 1290; 2. АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ 2.1 Проверка состояния складского хозяйства и обеспечения сохранности производственных запасов Для осуществления непрерывности процессов расширенного производства ...

... № 32 - АПК. 4. Учет расчетов по налогам и сборам на предприятии и его совершенствование 4.1 Синтетический и аналитический учет расчетов по налогам и сборам Сельскохозяйственное предприятие ОАО "Акр - Агро", как и другие с/х предприятия, а т. ж. предприятия других отраслей народного хозяйства, участвует в формировании общегосударственного фонда финансовых ресурсов. В зависимости от ...

0 комментариев