НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ, КАК ОСНОВНОЙ НАЛОГ С ОБОРОТА

Закон Республики Беларусь от 19.12.1991 № 1319-XII (ред. от 26.12.07) "О налоге на добавленную стоимость"

Ввоз товаров на таможенную территорию Республики

Выручка - это денежные и натуральные поступления в счет оплаты

Контроль операций по учету налога на добавленную стоимость по приобретенным товарам, работам, услугам

Контроль операций по учету налога на добавленную стоимость по реализации товаров, работ, услуг

Навигация

Контроль операций по учету налога на добавленную стоимость по реализации товаров, работ, услуг

Ревизия расчетов с бюджетом по налогу на добавленную стоимость

78159

знаков

7

таблиц

0

изображений

2.3 Контроль операций по учету налога на добавленную стоимость по реализации товаров, работ, услуг

Проверку правильности исчисления сумм налога на добавленную стоимость, подлежащих уплате в бюджет, следует начинать с анализа показателей главной книги. Из главной книги выбираются основные суммы, на основании которых заполняется налоговая декларация по налогу на добавленную стоимость:

- объекты налогообложения (выручка от реализации товаров (работ, услуг), стоимость товаров (работ, услуг), не оплаченных покупателями по истечении 60 дней с даты отгрузки, суммы, увеличивающие налоговую базу, и др.);

- начисленный НДС;

- выставленный поставщиками и уплаченный при таможенном оформлении НДС;

- сумма НДС, принятого в состав налоговых вычетов.

Исчисленные плательщиком суммы налога на добавленную стоимость по оборотам по реализации товаров, работ, услуг, имущественных прав на объекты интеллектуальной собственности отражаются по кредиту счета 68 в корреспонденции с дебетом счета 90 «Реализация», субсчет 90-3 «Налог на добавленную стоимость», - по реализованным товарам, продукции, работам, услугам.

Учитывая специфику деятельности исследуемой организации КУП «Золотая житница» производство и реализация продукции собственного производства предусматривает исчисление и уплату налога на добавленную стоимость.

Таким образом, следует проверить правильность определения выручки от реализации, подлежащей налогообложению.

В исследуемой организации расчеты с бюджетом по налогу на добавленную стоимость отражаются организациями на счете 68 «Расчеты по налогам и сборам», субсчет 2 «Налоги, уплачиваемые из выручки от реализации товаров, продукции, работ, услуг» (аналитический счет «Налог на добавленную стоимость»).

Согласно налоговой декларации по налогу на добавленную стоимость в КПУП «Золотая житница» определена налоговая база, облагаемая налогом на добавленную стоимость по операциям по реализации товаров по розничным ценам в размере 984397960 руб., сумма налога на добавленную стоимость на данной выручке составила 103490742 руб.

Проверим порядок расчета налога на добавленную стоимость, подлежащей уплате в КПУП «Золотая житница».

Таблица 5. Расчет ставки и суммы налога на добавленную стоимость, подлежащей уплате по реализации товаров по розничным ценам в КУП «Золотая житница за сентябрь 2008 года.

| Сальдо по счету 42 (НДС) | НДС по поступившим товарам (оборот по кредиту счета 42 НДС) | Предварительное сальдо по НДС | Стоимость товара, руб | ||

| реализовано за месяц | остаток товара на конец месяца | итого | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 4060849 | 103205431 | 4060849+103205431= =107266280 | 984397960 | 35908941 | 984397960+35908941= =1020306901 |

Исходя из имеющихся данных, произведем арифметическую проверку исчисления расчетной ставки налога на добавленную стоимость в соответствии с действующим законодательством: 107266280 х 100 / 1020306901 = 10,5131%

Следующим этапом необходимо произвести проверку расчета налога на добавленную стоимость на остаток товаров: 35908941 х 10,5131 / 100 = 3775157 (руб.)

Произведем расчет налога на добавленную стоимость по реализации товаров в розницу: 107266280 – 3775157 = 103491123 (руб.)

Таким образом, проверка показала правильность расчета ставки и суммы налога на добавленную стоимость.

Далее следует проверить порядок отражения операций по начислению налога на добавленную стоимость:

Таблица 6. Проверка правильности отражения начисления налога на добавленную стоимость на счетах синтетического учета

| Содержание хозяйственной операции | По данным бухгалтерского учета | По данным проверки | ||||

| Дебет | Кредит | Сумма | Дебет | Кредит | Сумма | |

| Начислен налог на добавленную стоимость по реализации товаров в розницу | 68 | 90 | 103491123 |

68 | 90 | 103491123 |

В течение отчетного периода на исследуемом предприятии при приобретении товарно-материальных ценностей уплачена сумма налога на добавленную стоимость в размере 13573747руб., следовательно, сумма налога на добавленную стоимость подлежащая к уплате с нарастающим итогом составит: 103491123-13573747= 89917376(руб.)

Дебет сч. 68 «Расчеты по налогам и сборам» субсчет 2 «Налоги уплачиваемые из выручки от реализации товаров, продукции, работ, услуг»,

Кредит сч. 18 «НДС по прио6ретенным товарам, работам, услугам» субсчет 3 «налог на добавленную стоимость по приобретенным товарно-материальным ценностям, работам, услугам» - 13573747 руб.

КУП «Золотая житница» предоставляет в органы Министерства по налогам и сборам налоговую декларацию (расчет) по налогу на добавленную стоимость 20 числа месяца следующего за отчетным.

Таким образом, проверкой правильности исчисления и отражения на счетах бухгалтерского учета налога на добавленную стоимость нарушений не выявлено.

2.4 Оформление результатов контроля расчетов с бюджетом по налогу на добавленную стоимость

На этапе оформления результатов проверки руководитель работ может воспользоваться бланками следующих групп документов:

1. ведомости выявленных нарушений по результатам проверки;

2. ведомости исправления нарушений, выявленных по результатам проверки;

3. протокола оценки влияния выявленных искажений бухгалтерской отчетности на достоверность проверяемой отчетности;

4. свод рекомендаций, разработанных по результатам аудита;

5. отчета по результатам ревизии;

6. протокола совещания с руководством проверяемой организации (предприятия) по результатам ревизии;

7. письменной информации ревизора руководству экономического субъекта по результатам проверки.

Проверяющая организация вправе самостоятельно определять требования к формам составления и оформления рабочих документов ревизора. В качестве дополнительной услуги в систему могут быть введены любые формы бланков рабочих документов [30].

Проверка расчетов с бюджетом в КУП «Золотая житница» проведена выборочным методом, проверено документальное оформление, а также расчет налога на добавленную стоимость.

По результатам выполненной работы между аудиторской организацией и аудируемой организацией составляется акт сдачи-приемки выполненных работ, который подписывается в двух экземплярах – по экземпляру каждой из сторон. Данный акт является основанием для осуществления оплаты аудиторских услуг.

Таким образом, завершающим этапом проверки является подписание акта сдачи-приемки выполненных работ и стало составление аудиторского заключения.

Аудиторское заключение - это юридический документ, основное назначение которого состоит в том, чтобы довести до пользователей информацию о достоверности финансовой отчетности субъекта хозяйствования.

Аудиторское заключение должно отвечать на следующие вопросы:

• дает ли баланс верное и объективное представление о состоянии активов и пассивов предприятия на конец отчетного периода (финансового года);

• дает ли отчет о прибылях и убытках верное и объективное представление о результатах хозяйственной деятельности предприятия за проверяемый период (финансовый год);

• составлена и представлена ли финансовая отчетность с учетом общепринятых принципов бухгалтерского учета;

• имеются ли случаи несоблюдения этих принципов в текущем периоде в сравнении с предыдущим периодом;

• дает ли консолидированная отчетность верное и объективное представление о прибыли или убытке материнской компании и ее дочерних фирм;

• составлены ли баланс, отчет о прибылях и убытках и консолидированная отчетность компании (если она имела место) в полном соответствии с нормативными положениями по бухгалтерскому учету.

По результатам аудита финансово-хозяйственной деятельности субъекта хозяйствования аудитор должен дать одно из следующих видов заключения: положительное; условно-положительное (или с замечаниями); отрицательное; либо отказаться от аудиторского заключения.

На основании проведенной аудиторской проверки в КУП «Золотая житница» аудиторской организацией «АудитСтрой» подготовлено и предъявлено руководителю организации аудиторское заключение. По мнению аудитора, бухгалтерская (финансовая) отчетность исследуемой организзации отражает достоверно во всех существенных отношениях его финансовое положение результаты финансово-хозяйственной деятельности за 2008г.

Результатом проведения контрольной проверки расчетов с бюджетом в КУП «Золотая житница» явилось составление аудиторское заключение (приложение 10).

ЗАКЛЮЧЕНИЕ

Налогом признается обязательный индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в республиканский и (или) местные бюджеты. Сбором (пошлиной) признается обязательный платеж в республиканский и (или) местные бюджеты, взимаемый с организаций и физических лиц, как правило, в виде одного из условий совершения в отношении их государственными органами, в том числе местными Советами депутатов, исполнительными и распорядительными органами, иными уполномоченными организациями и должностными лицами, юридически значимых действий, включая предоставление определенных прав или выдачу специальных разрешений (лицензий), либо в связи с перемещением товаров через таможенную границу Республики Беларусь.

В ходе исследования организации учета налогов и других платежей в КУП «Золотая житница» можно сделать вывод, что состояние бухгалтерского учета и исчисления налогов и платежей в КУП «Золотая житница» является удовлетворительным. Организацией соблюдается порядок и сроки исчисления, предоставления в органы налоговой инспекции и перечисления налогов и налоговых платежей в соответствии с действующим законодательством. Операции по учету налогов своевременно и правильно отражаются на счетах бухгалтерского учета в соответствии с Типовым планом счетов бухгалтерского учета и инструкцией по его применению.

Исходя из изложенного выше, для исследуемого предприятия, автор курсовой работы рекомендует для облегчения расчетов применять бухгалтерские программы, что значительно усовершенствует работу по учету налогов и платежей в бюджет.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Бухгалтерский учет: Учеб. пособие/ О.А. Левкович, Н.И. Бурцева, Ю.И. Акулич; Под общ. ред. О.А. Левкович. Мн.: Техноперспектива, 2003. 446 с.

2. Закон Республики Беларусь «О бюджете Республики Беларусь на 2007год» от 29.12.2006 № 191-З Принят Палатой представителей 11 декабря 2006 года Одобрен Советом Республики 20 декабря 2006 года - Национальный реестр правовых актов Республики Беларусь № 3 от 8 января 2007 г . (рег. номер 2/1288) – www.pravo.by

3. Закон Республики Беларусь «О бухгалтерском учете и отчетности» в редакции Закона от 29 декабря 2006г. № 188-З – www.pravo.by

4. Указ Президента Республики Беларусь от 21.06.2007 N 287 "О налогообложении продовольственных товаров и товаров для детей"

5. Аудит и ревизия: Учебник/ Г.М. Пупко – Мн.: Книжный Дом; Мисанта, 2005.

6. Аудиторская деятельность на территории Республики Беларусь. – Мн.: ООО «Информпресс», 2006.

7. Закон «О налоге на добавленную стоимость» от 19.12.1991г. №1321-XII www.nalog.by

8. Заяц Н. Е “Теория налогов”: Учеб. пособие. Мн.: БГЭУ, 2003. 350с.

9. Киреева Е. Ф. Налоговые пространства в условиях экономической интеграции: теория, методология и практика: Автореферат на соискание ученой степени доктора экон. Наук 08.00.10/УО “Белорусский государственный экономический университет”. 2004.37с.

10. Постановление Министерства финансов РБ от 14.05.2001 № 53 «Об утверждении бланков товарно-транспортной накладной формы ТТН-1, товарной накладной на отпуск и оприходование товарно-материальных ценностей формы ТН-2 и инструкций по их заполнению» в редакции постановления Министерства финансов от 28 июня 2007 г. 107.

11. Ревизия и аудит: Учеб. пособие/ Н.П. Дробышевский . – Мн.: ООО «Мисанта», 2004.

12. Ревизия и аудит: Учебный комплекс/В.А. Хмельницкий. – Мн.: Книжный Дом, 2005.

13. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учеб.пособие/ Г.В. Савицкая. 6-е изд., перераб. и доп. Мн.: Новое знание, 2001. 704 с.

14. Налоговый Кодекс Республики Беларусь 19 декабря 2002 г. N 166-З

15. Технологии автоматизированной обработки учетно-аналитической информации: Учеб. Пособие/ Ю.Ю. Королев, Л.А. Попкова, Т.В. Прохорова и др. Мн.: УП “ИВЦ Минфина”, 2002. 352 с.

16. Учет по международным стандартам: Учеб. пособие. 3-е издание / А.М. Гершун, И. В. Аверчев, Е. Б. Герасимова и др. ; под общ. ред. Л.В. Горбатовой. М.: Фонд развития бухгалтерского учета, Издательский дом “Бухгалтерский учет” , 2003. 504 с.

17. Указ Президента Республики Беларусь от 15.06.2006 № 397 (ред. от 15.09.2008) "О некоторых вопросах исчисления и уплаты акцизов и налога на добавленную стоимость" (вместе с "Положением о сроках уплаты в бюджет акцизов", "Положением об уплате акцизов при ввозе в Республику Беларусь товаров, подлежащих маркировке акцизными марками", "Положением о сроках уплаты в бюджет налога на добавленную стоимость", "Положением о некоторых особенностях применения налоговых вычетов и исчисления налоговой базы по налогу на добавленную стоимость", "Положением о порядке возврата сумм налога на добавленную стоимость", "Положением о порядке применения нулевой ставки налога на добавленную стоимость при реализации экспортируемых работ (услуг), а также при реализации на территорию Российской Федерации товаров, не происходящих с территории государств - участников таможенного союза")

18. Указ Президента Республики Беларусь от 28.08.2006 № 535 (ред. от 10.04.2008) "Об освобождении от обложения налогом на добавленную стоимость некоторых категорий товаров" (с изм. и доп., вступившими в силу с 01.05.2008)

19. Указ Президента Республики Беларусь от 31.12.2005 № 657 "О некоторых вопросах уплаты налога на добавленную стоимость и внесении дополнения в Указ Президента Республики Беларусь от 22 декабря 1997 г. № 650" Постановление Министерства по налогам и сборам Республики Беларусь от 05.02.2007 № 22 (ред. от 23.01.2008) "Об утверждении инструкции о порядке заполнения книги покупок, налоговой декларации (расчета) по налогу на добавленную стоимость, налоговой декларации по налогу на добавленную стоимость по товарам, ввезенным из Российской Федерации, расчета возмещения из бюджета сумм налога на добавленную стоимость"

20. Постановление Министерства финансов Республики Беларусь от 16.12.2003 № 176 (ред. от 31.12.2004) "Об утверждении инструкции о порядке отражения в бухгалтерском учете налога на добавленную стоимость"

21. Постановление Министерства финансов Республики Беларусь от 05.06.2003 № 91 (ред. от 09.07.2004) "Об утверждении бланка счета-фактуры по налогу на добавленную стоимость формы СФ-1 и Инструкции о порядке его заполнения"

Похожие работы

... . В каждом предприятии целесообразно утвердить перечень "связанных лиц" и контролировать расчеты с ними.[9]Раздел 2. Учет налогообложения Налогом на добавленную стоимость предприятия на примере ГАО “ Предприятие Приднепровских магистральных нефтепроводов ” 2.1 Технико экономическая характеристика Государственного Акционерного Общества “Предприятие Приднепровских магистральных нефтепроводов” ...

... ГТК РФ, Минфина РФ и Постановлений Правительства РФ, регулирующих правовое положение налога на добавленную стоимость. ГЛАВА 2. НДС В СИСТЕМЕ НАЛОГОВЫХ ПЛАТЕЖЕЙ ОРГАНИЗАЦИЙ 2.1 Организационно-экономическая характеристика РГ УП "Усть-Джегутинский ДРСУч" Усть-Джегутинское дорожное ремонтно-строительное управление является обособленным подразделением Государственного унитарного предприятия ...

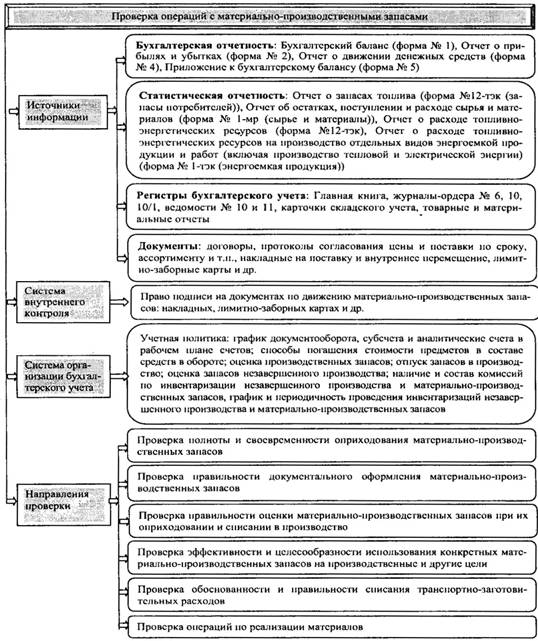

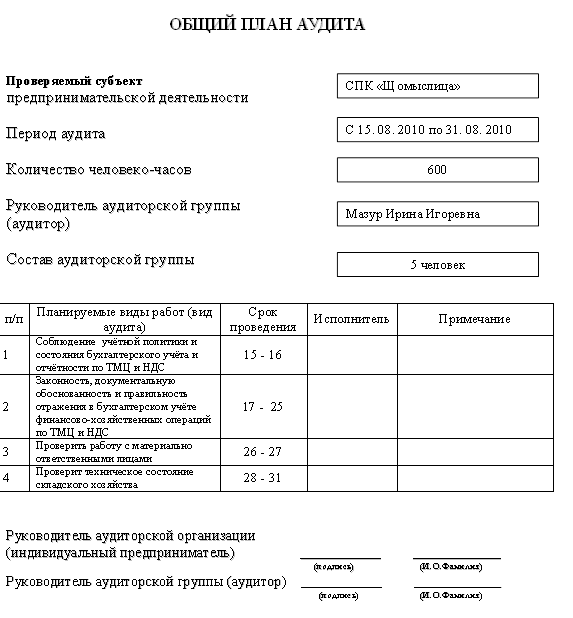

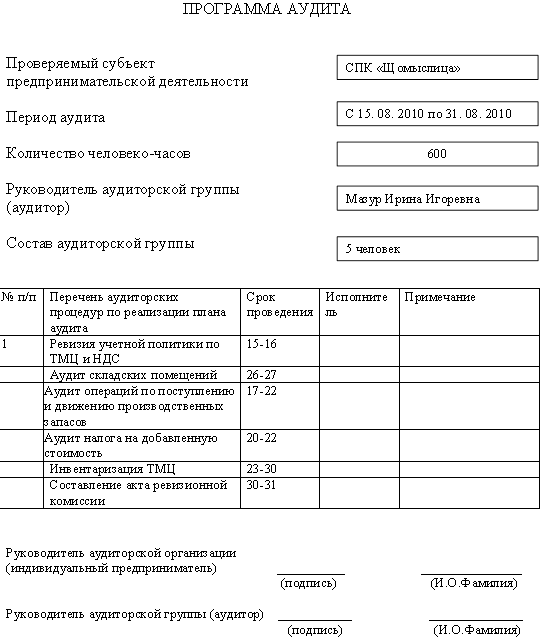

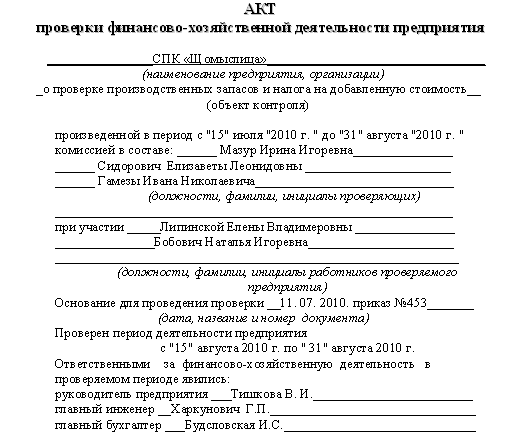

... № 210/161/151; Положение о приемке товаров по количеству и качеству, утвержденное постановлением Совета Министров Республики Беларусь от 03.09.2008 № 1290; 2. АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ 2.1 Проверка состояния складского хозяйства и обеспечения сохранности производственных запасов Для осуществления непрерывности процессов расширенного производства ...

... № 32 - АПК. 4. Учет расчетов по налогам и сборам на предприятии и его совершенствование 4.1 Синтетический и аналитический учет расчетов по налогам и сборам Сельскохозяйственное предприятие ОАО "Акр - Агро", как и другие с/х предприятия, а т. ж. предприятия других отраслей народного хозяйства, участвует в формировании общегосударственного фонда финансовых ресурсов. В зависимости от ...

0 комментариев