НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ, КАК ОСНОВНОЙ НАЛОГ С ОБОРОТА

Закон Республики Беларусь от 19.12.1991 № 1319-XII (ред. от 26.12.07) "О налоге на добавленную стоимость"

Ввоз товаров на таможенную территорию Республики

Выручка - это денежные и натуральные поступления в счет оплаты

Контроль операций по учету налога на добавленную стоимость по приобретенным товарам, работам, услугам

Контроль операций по учету налога на добавленную стоимость по реализации товаров, работ, услуг

Навигация

Выручка - это денежные и натуральные поступления в счет оплаты

Ревизия расчетов с бюджетом по налогу на добавленную стоимость

78159

знаков

7

таблиц

0

изображений

3. Выручка - это денежные и натуральные поступления в счет оплаты.

С выручки, которая получена от реализации товаров (работ, услуг), имущественных прав, необходимо заплатить налог на добавленную стоимость. Иными словами, сумма выручки и есть налоговая база.

Причем для целей налога на добавленную стоимость выручка - это все доходы, которые были получены от реализации товаров (работ, услуг) и имущественных прав. Во-первых, это деньги. Во-вторых, это любое иное имущество. Например, основные средства, материалы, продукты питания, ценные бумаги и др. Такие доходы учитываются в случае возможности их оценки и в той мере, в какой их можно оценить.

Например, за поставку материалов частично расплатились деньгами, а в счет оставшейся части долга передали компьютер и ценные бумаги. И деньги, и компьютер, и ценные бумаги - это доходы от продажи материалов.

4. Выручка должна быть исчислена в рублях.

Налоговая база определяется только в рублях. Поэтому если за проданные товары (работы, услуги) расплатились валютой, то эту сумму следует пересчитать в рубли. Пересчет нужно произвести по курсу Национального банка Республики Беларусь на дату наступления момента фактической реализации.

Дата для пересчета валютной выручки установлена для плательщиков, которые приобретают товары (работы, услуги), имущественные права у иностранцев, не состоящих на учете в налоговых органах Республики Беларусь. Необходимо помнить, что в такой ситуации плательщик обязан исчислить и уплатить в белорусский бюджет сумму налога на добавленную стоимость. Пересчитать сумму в валюте, которая подлежит уплате иностранцу, необходимо на дату фактического осуществления расходов по оплате товаров (работ, услуг), имущественных прав.

Представим все изложенное в виде таблицы.

Таблица 2

| Хозяйственная операция | Дата пересчета валютной выручки |

| Реализация товаров (работ, услуг), имущественных прав | День наступления момента фактической реализации |

| Приобретение товаров (работ, услуг), имущественных прав у иностранного лица, не состоящего на учете в налоговых органах Республики Беларусь в качестве налогоплательщика | День наступления момента фактической реализации, который соответствует дню перечисления денежных средств в оплату товаров (работ, услуг), имущественных прав |

Законом Республики Беларусь «О налоге на добавленную стоимость» от 19.12.1991 № 1319-XII (с изменениями и дополнениями) установлены ставки налога на добавленную стоимость в размере:

1. ноль (0) процентов - при реализации:

1.1. экспортируемых товаров;

1.2. работ (услуг) по сопровождению, погрузке, перегрузке и иных подобных работ (услуг), непосредственно связанных с реализацией экспортируемых товаров;

1.3. экспортируемых транспортных услуг, включая транзитные перевозки, а также экспортируемых работ (услуг) по производству товаров из давальческого сырья (материалов).

2. десять (10) процентов:

2.1. при реализации производимой на территории Республики Беларусь продукции растениеводства (за исключением цветов, декоративных растений), животноводства (за исключением пушного звероводства), рыбоводства и пчеловодства;

2.2. при ввозе на таможенную территорию Республики Беларусь и (или) реализации продовольственных товаров и товаров для детей по перечню, утвержденному Президентом Республики Беларусь;

3. восемнадцать (18) процентов:

3.1. при ввозе товаров на таможенную территорию Республики Беларусь, не указанных в подпункте 2.2, либо при использовании товаров в иных целях, чем те, в связи с которыми они были освобождены от налогообложения;

3.2. при поступлении сумм, увеличивающих налоговую базу;

4. девять целых девять сотых (9,09) процента (10 : 110 x 100) или 15,25 процента (18 : 118 x 100) при:

4.1. реализации товаров (работ, услуг) по регулируемым розничным ценам с учетом налога;

5. ноль целых пять десятых (0,5) процента - при ввозе на таможенную территорию Республики Беларусь из Российской Федерации для производственных нужд обработанных и необработанных алмазов во всех видах и других драгоценных камней (коды по Товарной номенклатуре внешнеэкономической деятельности Республики Беларусь 7102, 7103);

6. двадцать четыре (24) процента - при реализации на территории Республики Беларусь и при ввозе на таможенную территорию Республики Беларусь сахара белого (код Товарной номенклатуры внешнеэкономической деятельности Республики Беларусь 1701 99 100).

Налог исчисляется как произведение налоговой базы и налоговой ставки и рассчитывается по формуле:

Н = Б x С,

где Н - исчисленная сумма налога;

Б - налоговая база;

С - установленная ставка налога.

Если осуществляются операции, которые облагаются по разным ставкам налога на добавленную стоимость, то нужно учитывать такие операции раздельно.

Для этого необходимо:

1) определить налоговую базу по каждому виду операций, облагаемых по разным ставкам;

2) исчислить отдельно суммы налога по каждому виду операций;

3) суммировать результаты.

Следовательно, при раздельном учете налог исчисляется так:

НДС = (НБ1 x С1) + (НБ2 x С2) + (НБ3 x С3),

где НБ1, НБ2, НБ3 - налоговая база по каждому виду операций, которые облагаются НДС по разным ставкам;

С1, С2, С3 - ставки налога, например 18%, 10% или 15,25%, 9,09%.

Пример 3.

Исчисление общей суммы налога на добавленную стоимость при осуществлении операций, облагаемых по разным ставкам:

КУП «Золотая житница» продает детскую одежду, обувь, детское питание, которые облагаются НДС по ставке 10%.

В числе товаров для детей организация реализует также спортивную обувь (кеды, кроссовки), которые облагаются НДС по ставке 18%.

Реализацию по разным ставкам бухгалтер учитывает раздельно.

Отчитывается по налогу на добавленную стоимость КУП «Золотая житница» ежемесячно.

В течение месяца 2008 г. организация реализовала товары, облагаемые по ставке 10%, на сумму 1400000 руб. (без учета НДС), а товары, облагаемые по ставке 18%, на сумму 200000 руб. (без учета НДС).

Решение.

По итогам месяца общая сумма НДС, которую надо заплатить в бюджет, составит 176000 руб. (1400000 x 10% + 200000 руб. x 18% = 140000 руб. + 36000 руб. = 176000 руб.).

Таким образом, сумма налога напрямую зависит от размера налоговой базы и применяемой по данной операции ставки налога на добавленную стоимость.

Исчисление налога по товарам плательщики, осуществляющие розничную торговлю и деятельность по предоставлению услуг общественного питания, могут производить, исходя из налоговой базы и доли суммы налога по товарам, имеющимся в отчетном налоговом периоде, в стоимости этих товаров (с учетом всех налогов, сборов и отчислений, взимаемых при реализации товаров), включая товары, освобожденные от налога.

По итогам налогового периода необходимо исчислить общую сумму налога. Здесь действуют два основных правила:

1) общая сумма налога на добавленную стоимость исчисляется по тем операциям, по которым налоговая база определена. Момент ее определения должен приходиться на данный налоговый период;

2) по итогам налогового периода общая сумма налога на добавленную стоимость исчисляется в отношении операций, которые признаются объектом обложения налогом.

Кроме того, когда исчисляется общая сумма налога, нужно учесть все изменения, которые увеличивают или уменьшают налоговую базу в данном налоговом периоде.

Сумма налога, исчисленная в соответствии с вышеуказанным порядком, за исключением случаев уменьшения или увеличения налоговой базы, а также сумма налога, уплаченная при приобретении объектов у нерезидентов Республики Беларусь, предъявляется плательщиком при реализации товаров (работ, услуг), имущественных прав к оплате покупателю этих товаров (работ, услуг), имущественных прав.

При изменении порядка исчисления налога (изменение объектов налогообложения, налоговой базы, ставок) новый порядок исчисления применяется в отношении товаров (работ, услуг), имущественных прав, отгруженных с момента изменения порядка исчисления налога.

Следовательно, исчисление налога на добавленную стоимость в новом порядке производится только в отношении объектов, отгруженных в условиях действия нового порядка исчисления налога на добавленную стоимость, т.е. для применения нового порядка должен наступить момент отгрузки. Если отгрузка осуществлена ранее изменения порядка, то в отношении таких объектов применяется ранее действующий порядок.

Исходя из этого, исчисление налога на добавленную стоимость при изменении порядка его исчисления не зависит от метода фактической реализации, установленного учетной политикой плательщика.

На основании изложенного можно привести алгоритм исчисления налога на добавленную стоимость при получении денежных средств, связанных с расчетами по оплате товаров (работ, услуг), имущественных прав:

1. Определяем, облагается или не облагается налогом на добавленную стоимость основная операция по реализации товаров (работ, услуг), имущественных прав.

1.1. Если основная операция не облагается налогом на добавленную стоимость, то полученные суммы также не подлежат налогообложению.

1.2. Если основная операция облагается налогом на добавленную стоимость, то полученные суммы подлежат налогообложению.

2. Определяем ставку налога на добавленную стоимость, по которой облагалась основная операция.

2.1. Если основная операция облагалась по ставке 10%, то полученные суммы подлежат налогообложению по ставке 10%.

2.2. Если основная операция облагалась по ставке 18%, то полученные суммы подлежат налогообложению по ставке 18%.

2.3. Если основная операция облагалась по ставке 24%, то полученные суммы подлежат налогообложению по ставке 24/124.

Налоговые вычеты - это уменьшение суммы налога на добавленную стоимость, которая исчисляется для уплаты в бюджет, на суммы "входного" налога .

Однако для того, чтобы включить суммы "входного" налога в состав налоговых вычетов, необходимо соблюсти ряд условий.

Итак, принимается к вычету "входной" НДС, если выполняются следующие условия:

1. Товары (работы, услуги), имущественные права приобретены для операций, облагаемых налогом на добавленную стоимость.

2. Товары (работы, услуги), имущественные права оприходованы (приняты к учету).

3. Суммы налога отражены в книге покупок.

4. Имеются надлежаще оформленные документы, в которых указана сумма налога.

1.3 Проблемы исследования и контроля налога на добавленную стоимость

Проблемы, связанные с исчислением и уплатой налога на добавленную стоимость, с каждым годом становятся все более актуальными.

Налог на добавленную стоимость можно без преувеличения назвать как основным, так и самым проблемным налогом в белорусской налоговой системе.

Существующие методика расчета налога на добавленную стоимость и система его администрирования позволяют недобросовестным налогоплательщикам применять различные способы уклонения от его уплаты и создают дополнительные проблемы тем, кто исполняет обязанности по уплате налога.

Налог на добавленную стоимость является самым значительным источником поступлений в бюджет республики. Однако большие деньги рождают большие проблемы - большинство налоговых судебных разбирательств посвящены именно налогу на добавленную стоимость. При этом как субъекты хозяйствования, так и налоговые органы предъявляют встречные претензии.

Наличие нескольких ставок для исчисления налога, порядок отнесения выручки к доходам, облагаемым по той или иной ставке налога на добавленную стоимость, порядок льготирования и документального подтверждения, полученных льгот, выбор метода определения выручки (по отгрузке, по оплате) неизбежно влечет затруднения в организации правильного учета.

Реализация товаров (работ, услуг), имущественных прав только тогда облагается налогом на добавленную стоимость, когда совершается на территории Республики Беларусь.

В большинстве случаев, когда сделки, направленные на реализацию товаров (выполнение работ, оказание услуг), заключаются между белорусскими организациями и предпринимателями и фактически осуществляются на белорусской территории, проблем с определением места реализации не возникает.

Сложности могут появиться при заключении договоров с организациями, в том числе иностранными, которые осуществляют свою деятельность за пределами территории Республики Беларусь.

Необходимо учитывать основные принципы определения места реализации товаров, работ и услуг, имущественных прав, установленные Налоговым Кодексом:

1. Место реализации товаров;

2. Место реализации работ (услуг), имущественных прав;

3. Место деятельности исполнителя;

4. Место нахождения имущества;

5. Место оказания услуг;

6. Место нахождения покупателя.

В настоящее время Республика Беларусь и Российская Федерация во взаимной торговле применяют принцип страны происхождения при взимании косвенных налогов. Согласно этому принципу налогами облагается взаимный экспорт товаров в стране их производителя, а импорт товаров освобождается от налогообложения. При переходе же к принципу страны назначения налогами должен облагаться в обеих странах товаров при полном освобождении от налогов их экспорта. Принцип страны назначения товара означает, что налоги в этом случае взимаются в той стране, для которой предназначен товар, и не взимаются в стране – экспортере товара. Для полного освобождения от налогов экспорта применяется нулевая ставка налога на добавленную стоимость, при которой экспортерам возмещаются (зачитываются) из бюджета все суммы налога, уплаченные при покупках сырья, материалов, оборудования и других ресурсов, использованных для производства экспортируемых товаров. В связи с тем, что на границе между Республикой Беларусь и Российской Федерацией отменены таможенный контроль и таможенное оформление, взимание косвенных налогов по товарам, ввозимым на территорию государства одной стороны с территории государства другой стороны, возлагается не на таможенные, а на налоговые органы сторон. Взаимные поставки товаров из России в Беларусь облагаются налогом по нулевой ставке, а суммы «входного» налога на добавленную стоимость возмещаются (зачитываются) из соответствующих бюджетов, но при этом налог будет взиматься при ввозе (импорте) товаров из России в Беларусь по установленным соответствующим законодательством ставкам.

То есть в торговле с Россией будет действовать тот же порядок налогообложения налогом на добавленную стоимость, который сейчас применяется в торговле со странами дальнего зарубежья: Прибалтикой, Украиной и другими странами СНГ. Отличие состоит только в том, что в условиях отсутствия таможенного контроля и оформления на границе между Республикой Беларусь и Российской Федерацией налог при взаимном импорте товаров будет взиматься не таможенными, а налоговыми органами обоих государств.

2. РЕВИЗИЯ РАСЧЕТОВ С БЮДЖЕТОМ ПО НАЛОГУ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

2.1 Контроль документального оформления расчетов с бюджетом по налогу на добавленную стоимость

Контроль порядка исчисления, учета, а также своевременного перечисления в бюджет налога на добавленную стоимость является одной из важнейших задач ревизии расчетов с бюджетом в целом, поскольку от результатов проверки зависит как положение исследуемой организации, так и бюджета Республики.

Сумма налога, которую следует уплатить в бюджет, представляет собой разницу между общей суммой налога на добавленную стоимость, исчисленной по итогам налогового периода, и суммой налоговых вычетов.

Таким образом, для того чтобы определить сумму налога, подлежащую уплате в бюджет, необходимо следующее:

1. Исчислить общую сумму налога по всем операциям, момент определения налоговой базы по которым приходится на соответствующий налоговый период.

2. Определить общую сумму налоговых вычетов, которую организация вправе применить по итогам данного налогового периода.

3. Найти разность между общей суммой налога (п. 1) и суммой налоговых вычетов (п. 2).

Итак,

НДС бюдж. = НДС общ. - НВ,

где НДС бюдж. - сумма налога, причитающаяся к уплате в бюджет;

НДС общ. - НДС, исчисленный по всем хозяйственным операциям;

НВ - налоговые вычеты по итогам налогового периода.

Обязанность уплатить налог в бюджет возникает в том случае, если выставляются своим покупателям документы с выделенной в них суммой налога на добавленную стоимость.

В такой ситуации необходимо уплатить налог, даже если организация:

- не является налогоплательщиком, а применяет специальный налоговый режим в виде упрощенной системы налогообложения;

- освобождена от исполнения обязанностей налогоплательщика;

- осуществляет реализацию товаров (работ, услуг), имущественных прав, не подлежащую налогообложению.

Отдельные хозяйственные операции по реализации (передаче) товаров (работ, услуг), имущественных прав не образуют объекта обложения налога на добавленную стоимость.

Следовательно, исчислять и уплачивать налог на добавленную стоимость при их осуществлении не требуется.

При осуществлении некоторых операций, являющихся объектом обложения налогом на добавленную стоимость, организации и предприниматели не обязаны исчислять и уплачивать налог. Такие операции отнесены к категории льготных и освобождены от обложения налогом на добавленную стоимость.

Налоговые льготы устанавливаются в виде:

1) освобождения от уплаты налога, сбора (пошлины);

2) дополнительных по отношению к учитываемым при определении (исчислении) налоговой базы для всех плательщиков налоговых вычетов и (или) скидок, уменьшающих налоговую базу либо сумму налога, сбора (пошлины);

3) пониженных ,по сравнению с обычными, налоговых ставок;

4) возмещения суммы уплаченного налога, сбора (пошлины);

5) в ином виде, установленном Президентом Республики Беларусь.

Если одновременно осуществляются операции, подлежащие налогообложению, и операции, не подлежащие налогообложению, то необходимо вести раздельный учет таких операций.

Можно также раздельно учитывать суммы "входного" налога на добавленную стоимость по товарам, работам, услугам, которые используются в облагаемых и не облагаемых налогом операциях, либо определять суммы "входного" налога посредством применения удельного веса.

Разделение сумм налога на добавленную стоимость, уплаченных поставщикам, нужно потому, что "входной" налог на добавленную стоимость при реализации товаров (работ, услуг), облагаемых и не облагаемых налогом, учитывается по различным правилам.

Применение льгот по налогу на добавленную стоимость в некоторых случаях может быть невыгодным. Одним из возможных неудобств является то, что сумма "входного" налога по товарам (работам, услугам), которые используются для льготируемой деятельности, не может быть принята к вычету.

Поэтому, прежде чем воспользоваться соответствующей льготой, необходимо проанализировать, не приведет ли это к отрицательному экономическому эффекту.

Важно при этом помнить, что если применение определенной льготы, будет экономически невыгодным для деятельности, то можно отказаться от ее использования.

Нередки случаи, когда отгрузка товаров (выполнение работ, оказание услуг) происходит в периоде, в течение которого действует льгота по совершаемой операции, а оплата от покупателя (заказчика) поступает продавцу (исполнителю) в периоде, когда льгота перестает действовать. Возможна и обратная ситуация - отгрузка происходит в периоде отсутствия льготы, а оплата - в периоде введения льготы в действие.

В частности, при отмене освобождения от налогообложения или отнесении налогооблагаемых операций к операциям, не подлежащим налогообложению, плательщик должен применять новый порядок в отношении товаров (работ, услуг), имущественных прав, которые были отгружены (выполнены, оказаны), переданы с момента изменения порядка налогообложения.

В случае выставления покупателю документов с выделенной суммой налога организация обязана уплатить НДС в бюджет и представить в налоговый орган по месту своего учета соответствующую налоговую декларацию не позднее 20-го числа месяца, следующего за истекшим налоговым периодом - месяцем.

Сроки уплаты НДС устанавливаются Президентом Республики Беларусь. Сроки уплаты НДС установлены Положением о сроках уплаты в бюджет налога на добавленную стоимость, утвержденным Указом Президента Республики Беларусь от 15.06.2006 N 397.

По общему правилу уплатить налог в бюджет необходимо не позднее 22-го числа месяца, следующего за истекшим налоговым периодом.

Однако для тех налогоплательщиков, у которых сумма НДС по налоговой декларации по НДС, имеющейся на начало текущего месяца, составила более 40000 евро по курсу, установленному Национальным банком Республики Беларусь на 1-е число текущего месяца, предусмотрена обязанность уплаты налога в течение налогового периода текущими платежами не позднее 10, 15, 20, 25-го и последнего числа текущего месяца, а также не позднее 5-го числа месяца, следующего за текущим, - в суммах, определенных исходя из фактических оборотов по реализации объектов, сложившихся соответственно с 1-го по 5-е, с 6-го по 10-е, с 11-го по 15-е, с 16-го по 20-е, с 21-го по 25-е, с 26-го по последнее число текущего месяца, и среднего процента изъятия, исчисленного по налоговой декларации по НДС, имеющейся на начало текущего месяца, либо не позднее 5, 10, 15, 20, 25-го и последнего числа текущего месяца в размере одной шестой суммы налога, подлежащей уплате по налоговой декларации по НДС, имеющейся на начало текущего месяца.

Указанный порядок уплаты НДС установлен в целях равномерного поступления в бюджет доходов от налога на добавленную стоимость и соответственно постоянного финансирования общегосударственных расходов. Текущие суммы НДС плательщики вносят в бюджет в счет уплаты налога за отчетный налоговый период.

Налоговая декларация по НДС (Приложение 2) представляется не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Если срок представления налоговой декларации по НДС приходится на выходной (нерабочий) день, этот срок переносится на первый рабочий день. Налоговая декларация по НДС представляется плательщиком независимо от того, имеются ли у него обязательства по уплате налога за соответствующий налоговый период.

Плательщик обязан представлять в налоговый орган по месту постановки на учет в установленном порядке бухгалтерские отчеты и балансы, налоговые декларации (расчеты), а также другие необходимые документы и сведения, связанные с налогообложением [14, подп. 1.4 п. 1 ст. 22].

Плательщик (иное обязанное лицо) составляет и представляет за соответствующий налоговый либо отчетный период в налоговый орган по месту постановки на учет, а в случаях, установленных законодательными актами, и в налоговый орган по месту расположения объектов налогообложения налоговые декларации (расчеты) по налогам, сборам (пошлинам), а также другие необходимые документы, связанные с налогообложением [14, п. 3 ст. 62].

Налоговую декларацию по налогу на добавленную стоимость надо представлять в налоговые органы по месту своего учета в качестве налогоплательщика.

Иными словами, организация должна подавать налоговую декларацию по налогу на добавленную стоимость в ту налоговую инспекцию, которая ей выдала свидетельство о постановке на учет юридического лица в налоговом органе по месту нахождения на территории Республики Беларусь, а индивидуальный предприниматель - в ту инспекцию, которая выдала ему свидетельство о постановке на учет физического лица в налоговом органе по месту жительства на территории Республики Беларусь.

Если в составе организации есть обособленные подразделения, то налоговую декларацию нужно представлять в ту налоговую инспекцию, в которой обособленное подразделение состоит на учете в качестве налогоплательщика.

По общему правилу налоговую декларацию по налогу на добавленную стоимость можно представить в налоговую инспекцию лично или по почте. При отправке налоговой декларации по налогу на добавленную стоимость по почте, днем ее представления считается дата отправки заказного письма с описью вложения.

Налогоплательщик может самостоятельно выбирать, каким способом ему представлять налоговую декларацию по налогу на добавленную стоимость.

При обнаружении плательщиком (иным обязанным лицом) в поданной им налоговой декларации по налогу на добавленную стоимость неполноты сведений или ошибок, приводящих к занижению (завышению) подлежащей уплате суммы налога, сбора (пошлины), плательщик (иное обязанное лицо) должен представить налоговую декларацию по налогу на добавленную стоимость с внесенными изменениями и дополнениями.

Данная налоговая декларация по налогу на добавленную стоимость по налогу, сбору, исчисляемому нарастающим итогом с начала года, представляется также нарастающим итогом за тот налоговый либо отчетный период, в котором обнаружены неполнота сведений или ошибка.

Приложение 3 к налоговой декларации по налогу на добавленную стоимость (Приложение 3) заполняется при обнаружении плательщиком (иным обязанным лицом) в поданной им налоговой декларации по налогу на добавленную стоимость за предыдущий налоговый период неполноты сведений или ошибок, приведших к занижению (завышению) суммы налога, подлежащей уплате (далее - неполнота сведений или ошибка). Приложение 3 к налоговой декларации по НДС представляется в налоговый орган при наличии данных для его заполнения.

Применительно к каждому из перечисленных способов представления налоговой декларации по налогу на добавленную стоимость надо иметь в виду следующее.

Таблица 3

| Способ представления | Комментарии и пояснения | Что считается днем представления |

| Лично или через своего представителя | представитель может быть законным (например, директор организации, действующий согласно учредительным документам) или уполномоченным (например, бухгалтер, который действует на основании доверенности организации) | Дата фактического представления |

| По почте | надо направить почтовым отправлением с описью вложения, при этом на почте вам должны выдать квитанцию | Дата отправки почтового отправления с описью вложения |

Так, в исследуемой организации КУП «Золотая житница» проведена проверка правильности документального оформления, которая выявила следующие факты:

1. учет отгрузки продукции оформляется товарно-транспортными накладными. Проверка правильности заполнения реквизитов нарушений не выявила: указываются все необходимые реквизиты – грузоотправитель, грузополучатель, заказчик, цель приобретения, подписи, печати ответственных лиц, наименование продукции, ставка и сумма налога на добавленную стоимость.

2. Учет оприходования товаров, работ услуг также документально оформлен ТТН, ТН и счетом-фактурой по НДС. Проверка правильности документального оформления нарушений не выявила. Все первичные документы оформлены в соответствии с требованиями законодательных актов.

Кроме того, ежемесячно, 20 числа следующего за отчетным в налоговую инспекцию по месту регистрации КУП «Золотая житница предоставляет налоговую декларацию по расчету налога на добавленную стоимость, на основании которой не позднее 22 числа производится оплата налога в бюджет.

Таким образом, порядок документального оформления расчетов с бюджетом на налогу на добавленную стоимость, соответствует действующему законодательству.

Похожие работы

... . В каждом предприятии целесообразно утвердить перечень "связанных лиц" и контролировать расчеты с ними.[9]Раздел 2. Учет налогообложения Налогом на добавленную стоимость предприятия на примере ГАО “ Предприятие Приднепровских магистральных нефтепроводов ” 2.1 Технико экономическая характеристика Государственного Акционерного Общества “Предприятие Приднепровских магистральных нефтепроводов” ...

... ГТК РФ, Минфина РФ и Постановлений Правительства РФ, регулирующих правовое положение налога на добавленную стоимость. ГЛАВА 2. НДС В СИСТЕМЕ НАЛОГОВЫХ ПЛАТЕЖЕЙ ОРГАНИЗАЦИЙ 2.1 Организационно-экономическая характеристика РГ УП "Усть-Джегутинский ДРСУч" Усть-Джегутинское дорожное ремонтно-строительное управление является обособленным подразделением Государственного унитарного предприятия ...

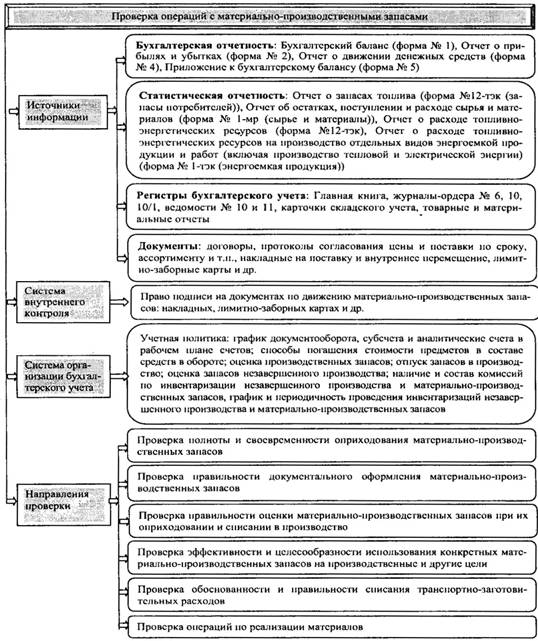

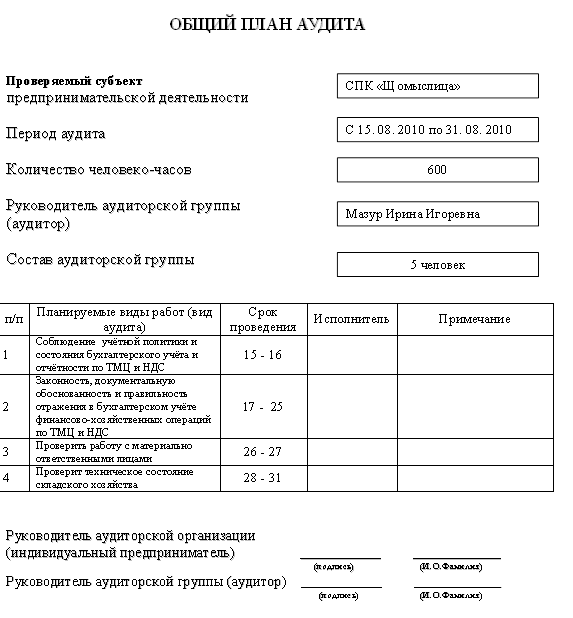

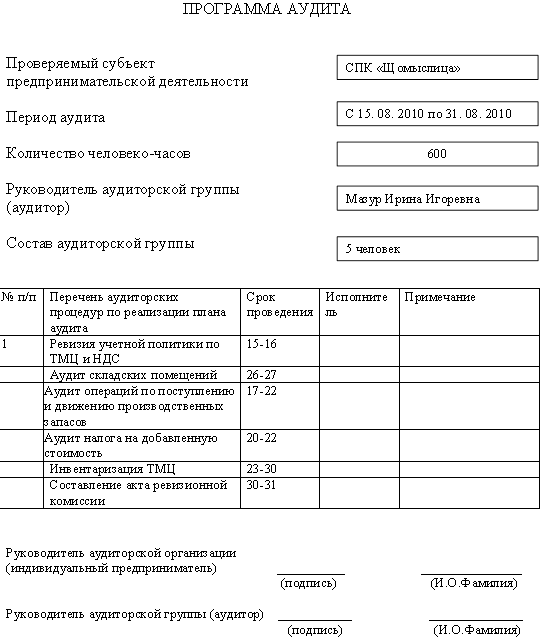

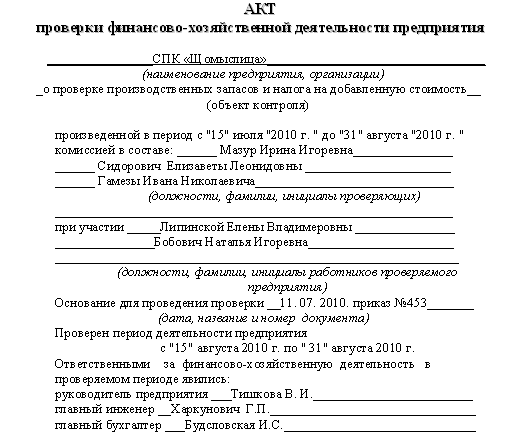

... № 210/161/151; Положение о приемке товаров по количеству и качеству, утвержденное постановлением Совета Министров Республики Беларусь от 03.09.2008 № 1290; 2. АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ 2.1 Проверка состояния складского хозяйства и обеспечения сохранности производственных запасов Для осуществления непрерывности процессов расширенного производства ...

... № 32 - АПК. 4. Учет расчетов по налогам и сборам на предприятии и его совершенствование 4.1 Синтетический и аналитический учет расчетов по налогам и сборам Сельскохозяйственное предприятие ОАО "Акр - Агро", как и другие с/х предприятия, а т. ж. предприятия других отраслей народного хозяйства, участвует в формировании общегосударственного фонда финансовых ресурсов. В зависимости от ...

0 комментариев