НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ, КАК ОСНОВНОЙ НАЛОГ С ОБОРОТА

Закон Республики Беларусь от 19.12.1991 № 1319-XII (ред. от 26.12.07) "О налоге на добавленную стоимость"

Ввоз товаров на таможенную территорию Республики

Выручка - это денежные и натуральные поступления в счет оплаты

Контроль операций по учету налога на добавленную стоимость по приобретенным товарам, работам, услугам

Контроль операций по учету налога на добавленную стоимость по реализации товаров, работ, услуг

Навигация

Контроль операций по учету налога на добавленную стоимость по приобретенным товарам, работам, услугам

Ревизия расчетов с бюджетом по налогу на добавленную стоимость

78159

знаков

7

таблиц

0

изображений

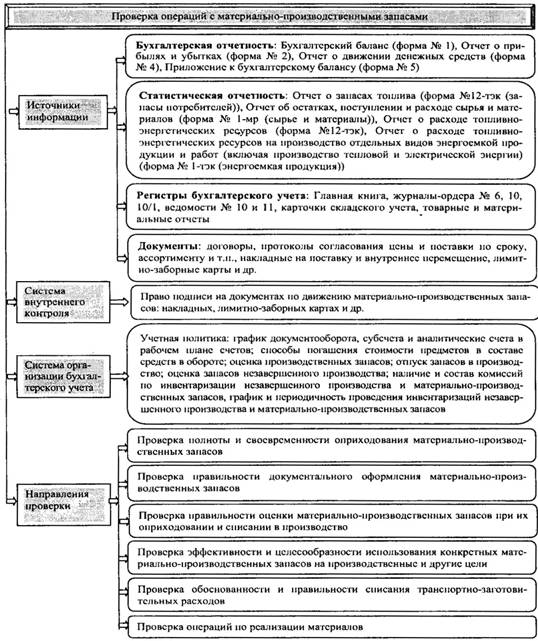

2.2 Контроль операций по учету налога на добавленную стоимость по приобретенным товарам, работам, услугам

Одним из основных видов платежей в бюджет является налог на добавленную стоимость. В первую очередь следует установить, правильно ли произведены записи по дебету счета 18 «Налог на добавленную стоимость по приобретенным товарам» по субсчетам.

К счету 18 «Налог на добавленную стоимость по приобретенным товарам, работам, услугам» могут быть открыты субсчета:

- субсчет 1 «НДС по приобретенным основным средствам»;

- субсчет 2 «НДС по приобретенным нематериальным активам»;

- субсчет 3 «НДС по приобретенным товарно-материальным ценностям, работам, услугам»;

- субсчет 4 «НДС по приобретенным товарам»;

- субсчет 5 «НДС по полученным имущественным правам на объекты интеллектуальной собственности».

При оприходовании товаров, работ услуг сумма налога, указанная в первичных документах, в их стоимость не включается, а учитывается на счете 18 «Налог на добавленную стоимость по приобретенным товарам, работам, услугам» субсчет 3 «налог на добавленную стоимость по приобретенным товарно-материальным ценностям, работам, услугам».

На следующем этапе проверки необходимо установить, правильно ли приняты к зачету (вычету) уплаченные суммы налога на добавленную стоимость.

Проверка первичных документов, на предмет правильности оформления и соответствия факту отражения хозяйственной операции в бухгалтерском учете является важнейшим этапом проверки документального оформления расчетов с бюджетом по налогу на добавленную стоимость.

В зависимости от вида и назначения документа, имеются определенные требования к порядку составления и оформления первичного документа. Правильность отражения и подтверждение факта хозяйственной операции в бухгалтерском учете первичными документами, является основой для определения предприятием базы для расчетов налоговых платежей.

Так, например, проблемы заполнения товарно-транспортных и товарных накладных по-прежнему остаются актуальными для работников бухгалтерских и экономических служб организаций, индивидуальных предпринимателей. Это связано с тем, что указанные накладные являются основными товаросопроводительными документами.

Бланки товарно-транспортной накладной формы ТТН-1 и товарной накладной на отпуск и оприходование товарно-материальных ценностей формы ТН-2 утверждены постановлением Минфина РБ от 14.05.2001 № 53 «Об утверждении бланков товарно-транспортной накладной формы ТТН-1, товарной накладной на отпуск и оприходование товарно-материальных ценностей формы ТН-2 и инструкций по их заполнению» в редакции постановления Министерства финансов от 28 июня 2007 г. 107.

И в ТТН-1 и в ТН-2 отражается налог на добавленную :

ü в графе 7 "Ставка НДС, %" указывается процентная ставка налога на добавленную стоимость, приходящегося на конкретный товар (груз);

ü в графе 8 "Сумма НДС, руб." записывается сумма налога на добавленную стоимость, приходящегося на конкретный товар (груз);

ü в графе 9 "Всего с НДС, руб." записывается всего стоимость товара (груза) с налогом на добавленную стоимость;

ü в строке "Всего отпущено на сумму с НДС" записать прописью общую стоимость отгруженных товаров, которая должна соответствовать итоговой сумме по графе 9.

Поскольку данные бланки являются основанием для оприходования товарно-материальных ценностей, следовательно, они являются основанием для определения суммы входящего налога; отгрузки при реализации для определения суммы выручки подлежащей налогообложению.

Счет-фактура по НДС - это первичный учетный документ, который подтверждает выполнение работ (оказание услуг) и относится к бланкам строгой отчетности. Счет-фактура по НДС выписывается и предъявляется продавцом (подрядчиком) работ (услуг) - плательщиком НДС, зарегистрированным в качестве налогоплательщика в налоговых органах Республики Беларусь, их покупателю (заказчику) одновременно с другими документами, которыми оформляются выполненные работы или оказанные услуги (при наличии этих документов).

Составлять счета-фактуры по НДС (далее - счет-фактура) должны все плательщики НДС, выполняющие работы и (или) оказывающие услуги.

Счет-фактура выписывается и предъявляется продавцом (подрядчиком) работ (услуг) - плательщиком налога на добавленную стоимость, зарегистрированным в качестве налогоплательщика в налоговых органах Республики Беларусь, их покупателю (заказчику) одновременно с другими документами, которыми оформляются выполненные работы или оказанные услуги (при наличии этих документов).

Отсутствие или наличие счета-фактуры, составленного с нарушениями установленных требований, не может являться основанием для принятия к вычету предъявленных продавцом покупателю налога на добавленную стоимость.

Составить счет-фактуру необходимо во время совершения операции, которая является объектом обложения налогом на добавленную стоимость.

Таким образом, счет-фактуру следует составлять в случаях, когда одновременно соблюдаются два условия:

1) субъект является плательщиком налога на добавленную стоимость;

2) операция, которая осуществляется, признается объектом обложения налогом на добавленную стоимость.

Счета-фактуры налогоплательщиками не составляются:

· по работам (услугам), обороты по реализации которых освобождены от налога на добавленную стоимость;

· по работам (услугам), обороты по реализации которых не признаются объектом обложения налогом на добавленную стоимость;

· при выполнении работ (оказании услуг) за наличный расчет;

· при оказании услуг по ремонту и техническому обслуживанию автотранспортных средств с оформлением заказа-наряда формы ЗН-1 или талона формы Т-1;

· по услугам энергоснабжения, теплоснабжения, водоснабжения и газоснабжения;

· по услугам по вывозу и обезвреживанию отходов;

· по услугам связи;

· по оказанным биржевым услугам открытого акционерного общества "Белорусская валютно-фондовая биржа" с оформлением биржевых свидетельств по операциям с иностранной валютой и протоколов о результатах торгов по операциям на фондовом рынке;

· по оказанным услугам республиканского унитарного предприятия "Интеравтотранс" с оформлением квитанций на оплату за услуги установленной формы;

· по услугам автозаправочных станций;

· по работам (услугам), оплата которых производится банковскими пластиковыми карточками;

· при передаче расходов по приобретенным работам (услугам) в пределах одного юридического лица, а также при выполнении работ (оказании услуг) между структурными подразделениями одного юридического лица;

· по импортируемым работам (услугам);

· при реализации работ (услуг), обороты по реализации которых облагаются налогом на добавленную стоимость по нулевой ставке;

· если стоимость работ (услуг) отражается в товарно-транспортной накладной формы ТТН-1 или товарной накладной на отпуск и оприходование товарно-материальных ценностей формы ТН-2;

· при указании в договоре положения о невыдаче счета-фактуры по НДС формы СФ-1.

Если не выписывается товарно-транспортная накладная типовой и специализированной формы ТТН-1, товарная накладная на отпуск и оприходование товарно-материальных ценностей типовой и специализированной формы ТН-2, счет-фактура по НДС формы СФ-1, то налог на добавленную стоимость предъявляется в любом первичном учетном документе, соответствующем требованиям ст. 9 Закона Республики Беларусь от 18.10.1994 N 3321-XII "О бухгалтерском учете и отчетности". Форма первичного учетного документа должна содержать следующие реквизиты: наименование, номер документа, дату и место его составления; содержание и основание совершения хозяйственной операции, ее измерение в соответствующих показателях (денежных, натуральных, количественных); должности лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, их фамилии, инициалы и личные подписи.

Для предъявления налога на добавленную стоимость также используются:

ü приходный кассовый ордер формы КО-1;

ü талон формы 20-ФС;

ü приходный кассовый ордер формы КО-1в;

ü квитанция формы КВ-1;

ü накладная - приходный ордер на отпуск ценностей за наличный расчет. Специализированная форма РП-4;

ü квитанция-накладная на отпуск лесопродукции за наличный расчет. Форма КН-1 (лес);

ü отчет по отпуску нефтепродуктов по электронным картам и оказанию услуг. Специализированная форма НП-АЗС;

ü приемная квитанция на закупку скота, птицы и кроликов в сельскохозяйственных предприятиях. Специализированная форма ПК-1 (скот);

ü приемная квитанция на закупку молока и молочных продуктов в сельскохозяйственных предприятиях. Специализированная форма ПК-3 (молоко);

ü приемная квитанция на закупку картофеля. Специализированная форма ПК-5 (картофель);

ü приемная квитанция на закупку овощей. Специализированная форма ПК-6 (овощи);

ü приемная квитанция на закупку сахарной свеклы. Специализированная форма ПК-8 (свекла);

ü приемная квитанция на закупку зерновых, масличных культур и семян трав. Специализированная форма ПК-9 (зерно);

ü приемная квитанция на закупку зерновых, масличных культур и семян трав. Специализированная форма ПК-10 (зерно);

ü приемная квитанция на закупку семечковых, косточковых плодов и ягод, а также сельскохозяйственных продуктов и сырья (на которые нет специализированных форм приемных квитанций). Специализированная форма ПК-11 (плоды и ягоды);

ü приемная квитанция на закупку продукции льна. Специализированная форма ПК-16 (лен);

ü приемная квитанция на закупку сортовых семян овощей. Специализированная форма ПК-19 (семена овощей);

ü приемная квитанция на закупку сельскохозяйственной продукции. Специализированная форма ПО-1 (сельхозучет);

ü отчет по отпуску нефтепродуктов, сжиженного автомобильного газа, товаров и оказанию услуг по электронным картам. Специализированная форма НТУ-АЗС;

ü счет-фактура на оплату природного газа (форма СФ-газ);

ü квитанции Формы БО-1, БО-2, БО-3, БО-4, БО-5юв, БО-6, БО-7, БО-8, БО-9, БО-10ф, БО-11,

ü реестр сделок участника биржевой торговли.

Основным документом, на основании которого принимаются к зачету, уплаченные суммы налога на добавленную стоимость, является книга покупок (Приложение 8). Проверкой устанавливается, правильно ли она ведется и все ли записи произведены в ней.

Следовательно, для принятия к вычету сумму налога необходимо наличие двух факторов: выполнение работ и оплата этих работ поставщику, а также наличие счета-фактуры по налогу на добавленную стоимость.

В исследуемой организации КУП «Золотая житница» проведена проверка наличия подтверждающих документов, обосновывающих размер налога на добавленную стоимость принятого к вычету.

Таблица 4. Проверка правильности отнесения НДС к вычету

| Наименование организации, наименование документа, № и дата | По данным бухгалтерского учета | По данным проверки | ||||

| Всего покупок | Стоимость покупок без НДС | Сумма НДС | Всего покупок | Стоимость покупок без НДС | Сумма НДС | |

| ОАО Сморгоньсиликатобетон – ТТН 0267154 от 01.08.08 | 5801268 | 4694100 | 844938 | 5801268 | 4694100 | 844938 |

| ОАО Автоспецтранс - СФ1 № 0110625 от 29.08.08 | 33612 | 28485 | 5127 | 33612 | 28485 | 5127 |

| РУП Белнефтехим - акт № 0029117 от 31.08.08 | 2425786 | 2055756 | 370030 | 2425786 | 2055756 | 370030 |

Кроме того, необходимо проверить правильность отнесения сумм налога на добавленную стоимость по приобретенным товаров, работам, услугам по счетам синтетического учета.

Таблица 5. Проверка правильности записей на счетах бухгалтерского учета

| Содержание хозяйственной операции | По данным бухгалтерского учета | По данным проверки | ||||

| Дебет | Кредит | Сумма | Дебет | Кредит | Сумма | |

| Поступили от ОАО «Сморгоньсиликатобетон» материалы по ТТН 0267154 от 01.08.2008 | 10 | 60 | 4694100 | 10 | 60 | 4694100 |

| На сумму НДС к уплате | 18/3 | 60 | 844938 | 18/3 | 60 | 844938 |

| Платежным поручением № 524 от 01.08.2008 произведена оплата поступивших материалов | 60 | 51 | 5801268 | 60 | 51 | 5801268 |

| Отражена сумма принято к учету налога на добавленную стоимость | 68 | 18/3 | 844938 | 68 | 18/3 | 844938 |

Таким образом, порядок отнесения сумм налога по приобретенным ценностям соответствует типовому плану счетов и инструкции по его применению.

Проверки правильности отнесения налога на добавленную стоимость к вычетам показала, что все суммы принятые к вычету в исследуемой организации за отчетный период отражены в книге покупок, записи в которой сделаны на основании первичных учетных документов: ТТН, ТН, счет фактуры по НДС, актам выполненных работ.

Похожие работы

... . В каждом предприятии целесообразно утвердить перечень "связанных лиц" и контролировать расчеты с ними.[9]Раздел 2. Учет налогообложения Налогом на добавленную стоимость предприятия на примере ГАО “ Предприятие Приднепровских магистральных нефтепроводов ” 2.1 Технико экономическая характеристика Государственного Акционерного Общества “Предприятие Приднепровских магистральных нефтепроводов” ...

... ГТК РФ, Минфина РФ и Постановлений Правительства РФ, регулирующих правовое положение налога на добавленную стоимость. ГЛАВА 2. НДС В СИСТЕМЕ НАЛОГОВЫХ ПЛАТЕЖЕЙ ОРГАНИЗАЦИЙ 2.1 Организационно-экономическая характеристика РГ УП "Усть-Джегутинский ДРСУч" Усть-Джегутинское дорожное ремонтно-строительное управление является обособленным подразделением Государственного унитарного предприятия ...

... № 210/161/151; Положение о приемке товаров по количеству и качеству, утвержденное постановлением Совета Министров Республики Беларусь от 03.09.2008 № 1290; 2. АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ 2.1 Проверка состояния складского хозяйства и обеспечения сохранности производственных запасов Для осуществления непрерывности процессов расширенного производства ...

... № 32 - АПК. 4. Учет расчетов по налогам и сборам на предприятии и его совершенствование 4.1 Синтетический и аналитический учет расчетов по налогам и сборам Сельскохозяйственное предприятие ОАО "Акр - Агро", как и другие с/х предприятия, а т. ж. предприятия других отраслей народного хозяйства, участвует в формировании общегосударственного фонда финансовых ресурсов. В зависимости от ...

0 комментариев