Задача №2

Задача №4

Рассчитаем показатели для долгового финансирования, для бездолгового финансирования показатели рассчитываются аналогично

Задача №6

Сила воздействия операционного рычага (СВОР)

Проведем анализ чувствительности прибыли к изменениям для каждого из четырех направлений увеличения рентабельности

Задача 10

Навигация

Задача №2

Управление финансовыми потоками предприятия

66987

знаков

8

таблиц

1

изображение

2. Задача №2

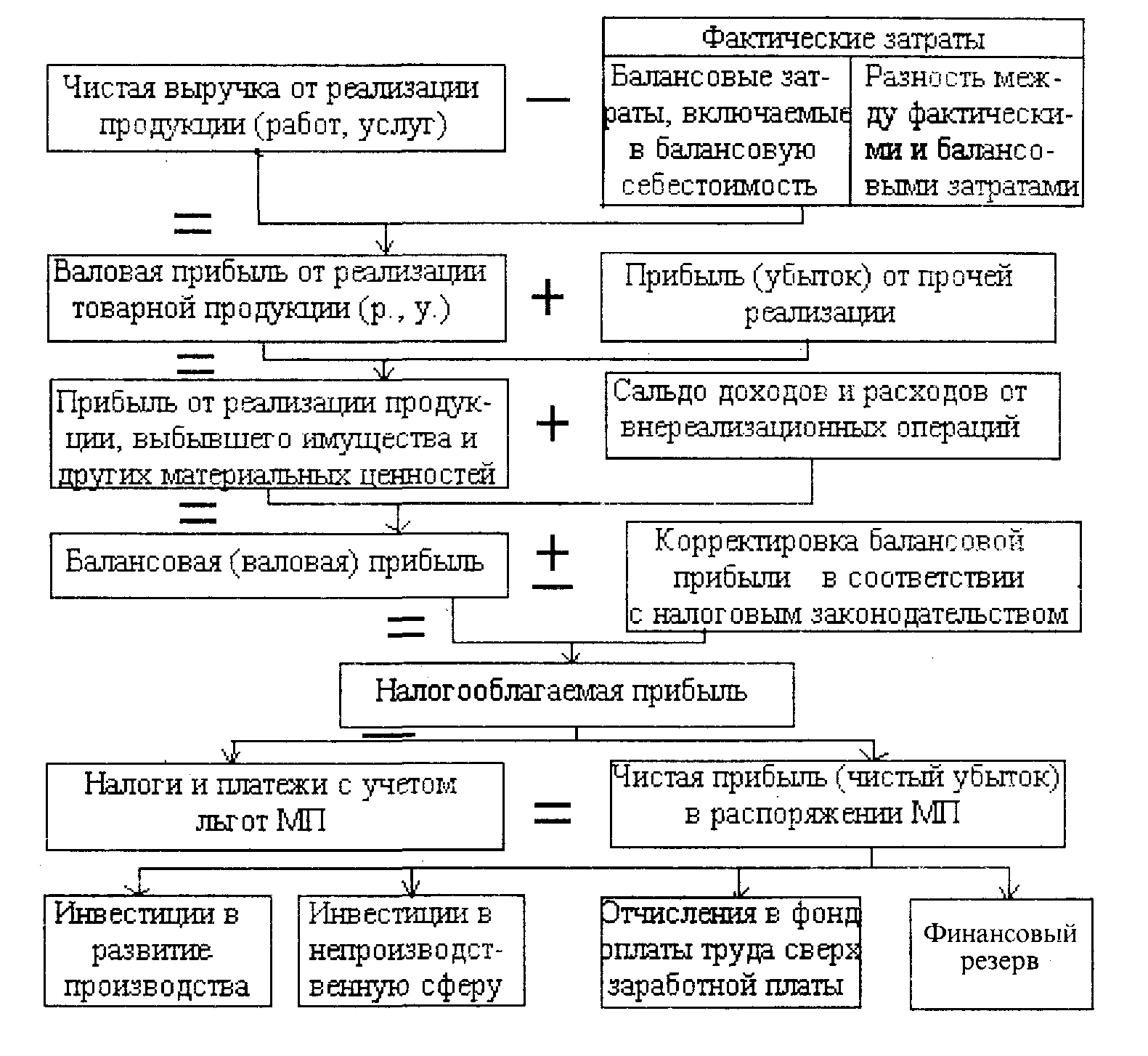

Существует четыре основных показателя, используемых уже не только в западной, но и в отечественной практике. Первый: добавленная стоимость (ДС).

Если из стоимости продукции, произведенной а не только реализованной предприятием за тот или иной период (включая увеличение запасов готовой продукции и незавершенное производство), вычесть стоимость потребленных материальных средств производства (сырья, энергии и пр.) и услуг других организаций, то получится стоимость, которую действительно добавили к стоимости сырья) энергии, услуг. Величина добавленной стоимости свидетельствует о масштабах деятельности предприятия и о его вкладе в создание национального богатства. Вычтем из ДС налог на добавленную стоимость и перейдем к конструированию следующего показателя. Второй: брутто-результат эксплуатации инвестиций (БРЭИ). Вычтем из ДС расходы по оплате труда и все связанные с ней обязательные платежи предприятия (по социальному страхованию, пенсионному обеспечению и проч.), а также все налоги и налоговые платежи предприятия, кроме налога на прибыль — получим БРЭИ.

БРЭИ используется в финансовом менеджменте как один из основных промежуточных результатов финансово-хозяйственной деятельности предприятия. Представляя собой прибыль до вычета амортизационных отчислений, финансовых издержек по заемным средствам и налога на прибыль, величина БРЭИ является первейшим показателем достаточности средств на покрытие всех этих расходов.

Третий: нетто-результат эксплуатации инвестиций (НРЭИ), или прибыль до уплаты процентов за кредит и налога на прибыль.

Четвертый: Экономическая рентабельность активов (ЭР) - характеризует эффективность затрат и вложений:

ЭР = (НРЭИ / АКТИВ) * 100

Так же есть два важнейших элемента рентабельности: коммерческая маржа (КМ) и коэффициент трансоформации (КТ).

Коммерческая маржа показывает, какой результат эксплуатации дают каждые 100 руб. оборота (обычно КМ выражают в процентах). По существу, это экономическая рентабельность оборота, или рентабельность продаж, рентабельность реализованной продукции. У предприятий с высоким уровнем прибыли КМ превышает 20 и даже 30%, у других едва достигает 3 — 5%.

КМ = НРЭИ / ОБОРОТ * 100,

где оборот складывается из доходов от обычных видов деятельности и прочих доходов предприятия.

КТ показывает, сколько рублей оборота снимается с каждого рубля актива, т. е. в какой оборот трансформируется каждый рубль актива. КТ можно также воспринимать как оборачиваемость активов. В такой трактовке КТ показывает, сколько раз за данный период оборачивается каждый рубль активов.

КТ = ОБОРОТ / АКТИВ

Задача №2

Предприятие специализируется на производстве музыкальных инструментов. Общие доходы от основной деятельности предприятия за текущий год составили 1200 тыс.руб., внереализационные доходы составили 400 тыс. руб., а прибыль (до уплаты % за кредит и налога на прибыль) – 400 тыс. руб. Актив предприятия составляет 2000 тыс. руб.

Определите экономическую рентабельность активов.

Какой результат эксплуатации инвестиций предприятия дает каждый рубль оборота?

Сколько рублей оборота снимается с каждого рубля актива?

Решение:

Экономическая рентабельность активов (ЭР) характеризует эффективность затрат и вложений:

ЭР = (НРЭИ / АКТИВ) * 100 = (400 тыс.руб. / 2000 млн.руб.) * 100 = 20%

Экономическая рентабельность активов составляет 20%.

Коммерческая маржа (КМ) – показывает какой результат эксплуатации дает каждая денежная единица оборота.

КМ = (НРЭИ / ОБОРОТ) * 100 = 400 тыс. руб. / (1200 тыс.руб. + 400

тыс. руб.) = 25 %

ОБОРОТ складывается из выручки от реализации продукции и внереализационных доходов

Каждый руб. оборота дает 0,25 руб.

Коэффициент трансформации (КТ) – показывает сколько рублей оборота снимается с каждого рубля актива.

КТ = ОБОРОТ / АКТИВ = 1600 тыс.руб. / 2000 млн.руб. = 0,8

ЭР = КМ * КТ = 25% * 0,8 = 20%

Выводы: экономическая рентабельность активов составляет 20%, показывает, что на 1 рубль активов приходится 20 копеек чистой прибыли и процентов за кредит. Каждый руб. оборота дает 0,25 руб. эксплуатации инвестиций предприятия, с каждого рубля актива снимается 0,8 руб. оборота

Судя по показателю коммерческой маржи у предприятия высокий уровень прибыли, так как рентабельность реализованной продукции составляет 25%.

3. Задача №3

«Замечено, что фирма, которая рационально использует заемные средства, несмотря на их платность, имеет более высокую рентабельность собственных средств. В использовании заемных денег для извлечения прибыли проявляется действие механизма заимствования; заем в данном случае используется в качестве "рычага": он повышает потенциал заемщика в производстве прибыли. Если вы соединяете собственные средства (ваш капитал) с заимствованными деньгами, вы тем самым увеличиваете объем капитала, который можно вложить в дело. Пока ваша норма прибыли на заемные средства превышает процент, который вы платите за этот заем, ваши дела идут хорошо. Однако механизм заимствования - палка о двух концах: он может увеличить вашу прибыль, но может и принести убытки.

Заимствование осложняется тем, что имеет множество источников, и с каждым из них связаны свои преимущества и недостатки, издержки и выгоды. Задача финансового менеджера - найти такое сочетание источников финансирования, которое имело бы наименьшую цену. Процесс этот динамичный, поскольку изменение экономических условий сказывается и на стоимости кредита.

Помимо поиска источников финансирования финансовый менеджер должен следить за эффективностью расходования средств. У большинства компаний потенциальных статей расхода множество, а размеры капитала ограниченны. Чтобы выбрать наиболее рациональный способ расходования средств, управляющему финансами необходимо разработать такую методику отбора, которая позволила бы безошибочно определить варианты, более других соответствующие целям компании»[2]

Одним из основных инструментов, как говорилось выше, применяемых финансовыми менеджерами, является так называемый эффект финансового рычага.

Эффект финансового рычага (ЭФР) - это приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на платность последнего.

ЭФР = (1 – ставка налогообложения прибыли) * (ЭР - СРСП) * ЗС/СС Экономическая рентабельность (ЭР) активов, или, что то же, экономическая рентабельность всего капитала предприятия, т. е. суммы его собственных и заемных средств ЭР = (НРЭИ / АКТИВ) * 100.

СРСП = (Финансовые издержки по всем кредитам / Сумма заемных средств) * 100 %

Дифференциал финансового рычага – это разница между экономической рентабельностью активов и средней расчетной ставкой процента по заемным средствам. (ЭР - СРСП).

Плечо финансового рычага – характеризует силу воздействия финансового рычага. Это соотношение между заемными и собственными средствами предприятия (ЗС/СС).

Если новое заимствование приносит предприятию увеличение уровня эффекта финансового рычага, то такое заимствование выгодно. Риск кредитора выражен величиной дифференциала: чем больше дифференциал, тем меньше риск; чем меньше дифференциал, тем больше риск. Из этих графиков видно, что чем меньше разрыв между ЭР и средней ставкой процента (СРСП), тем большую долю приходится отводить на заемные средства для подъема РСС, но это небезопасно при снижении дифференциала.

Задача №3

Рассчитать выгодность привлечения заемных средств, исходя из следующих условий предприятия:

| 1. АКТИВ | 27 348 руб. |

| 2 ПАССИВ: собственный источник заемные средства | 14 531 руб. 12 817 руб. |

| 3. Финансовые издержки по задолженности | 2 691,6 руб. |

| 4. Финансовый результат | 9 398 руб. |

| 5. Предприятию необходимо привлечение средств сроком на 9месяцев в размере | 15 500 руб. |

| 6. Процентная ставка в КБ | 35 % годовых |

Рассчитать выгодность привлечения заемных средств.

Решение:

Найдем эффект финансового рычага по формуле:

![]()

СНП – ставка налогообложения прибыли;

ЭР – экономическая рентабельность;

СС – собственные средства;

СРСП – средняя расчётная ставка процента.

Для нахождения ЭФР найдем ЭР:

ЭР = (НРЭИ / Актив) * 100%

НРЭИ = 9398 + 2691,6 = 12089,6 руб.

ЭР = (12089,6 / 27348) * 100 = 44,21 %

Найдем СРСП до взятия на себя компанией обязательств по второму кредиту:

СРСП = (Финансовые издержки по всем кредитам / Сумма заемных средств) * 100 %

СРСП = 2691,6 / 12817 = 21%

ЭФР = (1 - 0,2) * (44,21 - 21) * ( 12817 / 14531) = 18,568 * 0,882 = 16,38%

Найдем выплаты по процентам за кредит сроком на 9 месяцев:

Кредитная ставка = 35% * 3/4 = 26,25%

В абсолютном выражении:

15500 * 0,2625 = 4068,75 (руб.)

НРЭИ = 4068,75 + 2691,6 + 9398 = 16158,35 (руб.)

ЭР = (16158,35 / 42848) / 100 = 37,71%

Найду СРСП по формуле:

СРСП = (2691,6 + 4068,75) / (12817 + 15500) * 100 = 23,87%

ЭФР = (1 - 0,2) * (37,71 - 23,87) * (28317 / 14531) = 11,072 * 1,94873 =

21,58%

Данные расчётов представлены в табл.

| Показатель | До привлечения средств | После привлечения средств |

| Актив | 27348 руб. | 42848 руб. |

| Пассив | 27348 руб. | 42848 руб. |

| Собственные средства | 14531 руб. | 14531 руб. |

| Заемные средства | 12817 руб. | 28317 руб. |

| Издержки по задолженности | 2691,6 руб. | 6760,35 руб. |

| НРЭИ | 12089,6 руб. | 16158,35 руб. |

| ЭР | 34,36% | 21,93% |

| ЭФР | 16,38% | 21,58% |

Выводы: анализируя полученные данные, можно сделать вывод, что ЭФР увеличился на 5,2%, следовательно, увеличилась рентабельность собственных средств, получаемая благодаря использованию кредита.

Так, если дифференциал имеет положительное значение, как и в нашем случае ( 23,21), то любое увеличение плеча финансового рычага, т.е. повышение доли заемных средств в структуре капитала, будет приводить к росту его эффекта, что подтверждается нашими расчетами. Соответственно, чем выше положительное значение дифференциала финансового рычага, тем выше при прочих равных условиях будет его эффект. Но в процессе повышения доли заемного капитала снижается уровень финансовой устойчивости предприятия, что приводит к увеличению риска его банкротства, поэтому привлекать займы нужно обосновано.

На основании полученных данных можно сказать, что новый кредит выгоден.

Похожие работы

... прямой доход (прочие разновидности денежных активов). Составным элементом управления потоком денежных средств является соответствующее планирование. Поэтому проведем анализ и оценку процесса управления денежными потоками на примере предприятия ООО «Конди», для выявления резервов и разработки рекомендаций по повышению эффективности управления денежными потоками. 2. Анализ и оценка движения ...

... предприятия. Далее будет представлен анализ управления финансовой деятельностью ООО «Прокатный завод». 2. Анализ управления финансовой деятельностью ООО «Прокатный завод» 2.1 Краткая характеристика деятельности предприятия Общество с ограниченной ответственностью «Прокатный завод» действует в соответствии с действующим законодательством на основании Устава, Федерального Закона «Об ...

... трактом с нанимаемым работником); - государственных органов (налоговой службы, специализированных фондов и др.); - сторонних коммерческих организаций (кредиторов). Глава 3. Анализ финансового состояния предприятия 3.1. Сущность анализа финансового анализа и его задачи. Содержание и основная целевая установка финансового анализа - оценка финансового состояния и выявление возможности повышения ...

... достигнуть максимума преимуществ в рыночных условиях при минимуме затрат, а также обеспечить соответствующее финансирование для получения максимальной прибыли. 1.4. Стратегия управления финансовым потенциалом предприятия Происходящая в реальном секторе экономики структурная перестройка, диверсификация и децентрализация производства определяют радикальные изменения в области стратегии управления ...

0 комментариев