Задача №2

Задача №4

Рассчитаем показатели для долгового финансирования, для бездолгового финансирования показатели рассчитываются аналогично

Задача №6

Сила воздействия операционного рычага (СВОР)

Проведем анализ чувствительности прибыли к изменениям для каждого из четырех направлений увеличения рентабельности

Задача 10

Навигация

Сила воздействия операционного рычага (СВОР)

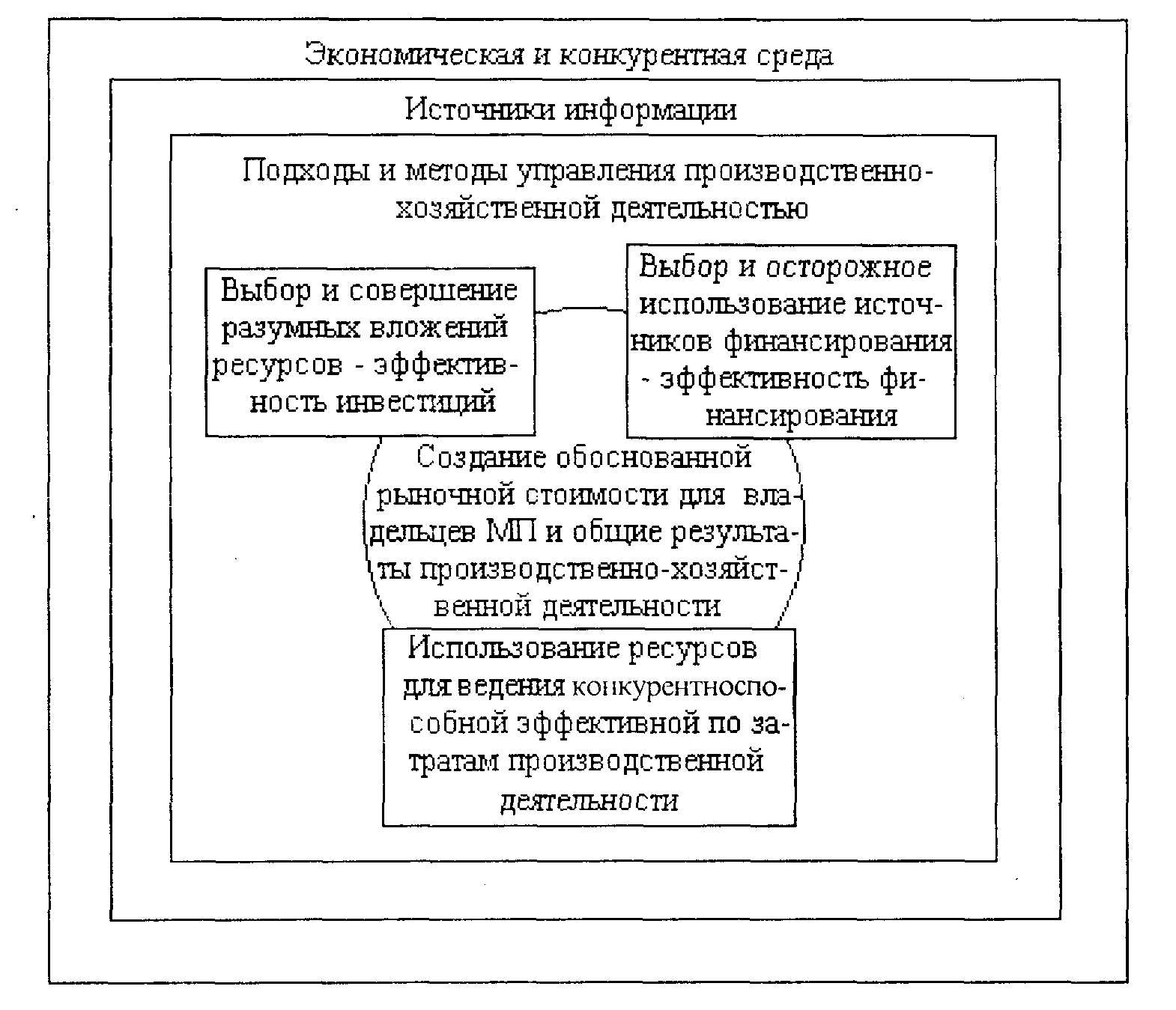

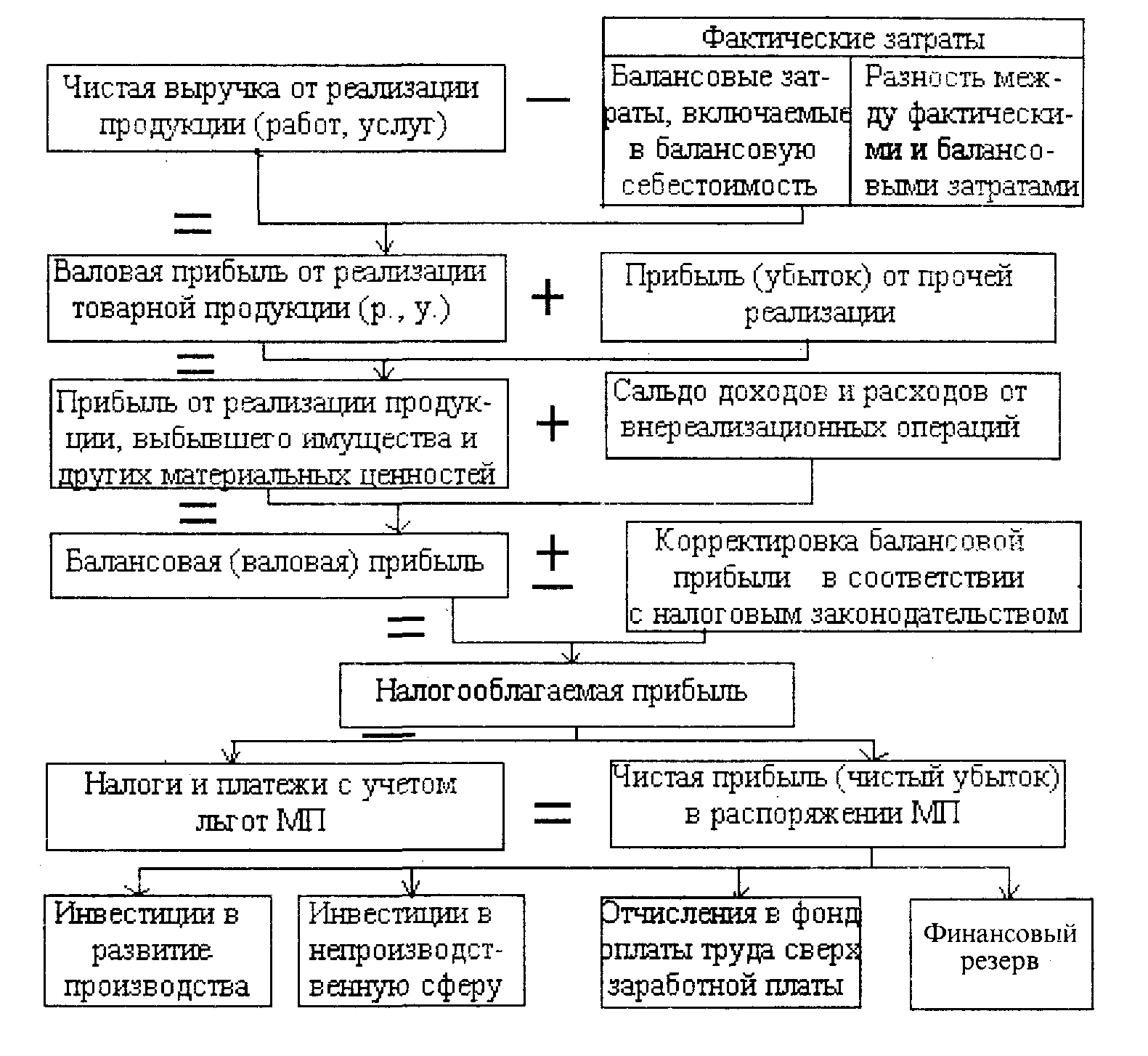

Управление финансовыми потоками предприятия

66987

знаков

8

таблиц

1

изображение

4. Сила воздействия операционного рычага (СВОР)

СВОР = ВМ / Прибыль = 235 000 / 142 500 = 1, 6

Выводы: при увеличении цены на 8 % прибыль увеличится на 84% , а объем реализации без потери прибыли можно будет снизить до 3 311 шт.; при уменьшении цены на 8 % прибыль снизилась на 16%, а объем реализации без изменения прибыли нужно будет увеличить до 10 258; при 8% увеличении объема реализации прибыль увеличится на 0,5%, ЗФП составляет 932 875 руб., СВОР - 1,6.

Когда выручка от реализации снижается, сила воздействия операционного рычага возрастает. Каждый процент снижения выручки дает тогда все больший и больший процент снижения прибыли. Так проявляет себя грозная сила операционного рычага.При возрастании же выручки от реализации, если и порог рентабельности (точка самоокупаемости затрат) уже пройден, сила воздействия операционного рычага убывает: каждый процент прироста выручки дает все меньший и меньший процент прироста прибыли (при этом доля постоянных затрат в общей их сумме снижается). Но при скачке постоянных затрат, диктуемом интересами дальнейшего наращивания выручки или другими обстоятельствами, предприятию приходится проходить новый порог рентабельности.

На небольшом удалении от порога рентабельности сила воздействия операционного рычага будет максимальной, а затем вновь начнет убывать... и так вплоть до нового скачка постоянных затрат с преодолением нового порога рентабельности.

9. Задача №9

В практических расчетах для определения силы воздействия операционного рычага применяют отношение так называемой валовой маржи (результата от реализации после возмещения переменных затрат) к прибыли. Валовая маржа представляет собой разницу между выручкой от реализации и переменными затратами. Этот показатель в экономической литературе обозначается тоже как сумма покрытия. Желательно, чтобы валовой маржи хватало не только на покрытие постоянных расходов, но и на формирование прибыли.

СВОР = ВМ/Прибыль

где валовая маржа (ВМ) – разница между выручкой от реализации и переменными затратами.

Порог рентабельности – это такая выручка от реализации, при которой предприятие уже не имеет убытков, но ещё и не имеет прибылей. Валовой маржи в точности хватает на покрытие постоянных затрат, а прибыль равна нулю.

Порог рентабельности = Постоянные затраты/валовая маржа в относительном выражении.

Валовая маржа в относительном выражении = Валовая маржа/ выручка от реализации.

Запас финансовой прочности = Выручка от реализации – порог рентабельности.

Задача №9

Фирма специализируется на производстве аудиокассет. В 2003 году при объеме реализации 61 500 руб. (включая НДС) фирма несет убытки.

Конъюнктурные исследования показали, что аналогичные предприятия (фирмы), работающие в тех же условиях и по тому же принципу, имеют прибыль на уровне 6 % оборота.

С целью достижения прибыли в размере 6 % сегодняшней выручки от реализации, руководство фирмы наметило четыре альтернативных выхода из кризисной ситуации:

1. Увеличения объема реализации.

2. Сокращение издержек.

3. Изменение ориентации реализации (выбор более рентабельных изделий, более выгодных заказчиков, более прибыльных объемов заказов и путей реализации).

Переменные издержки: 39 072,35

Сырье и материалы 20 800,00

Заработная плата основных производственных рабочих 12 110,00

ЕСН и отчисления в ФСС 4662,35

Прочие переменные издержки 1500,00

Постоянные издержки: 16 160,00

Заработная плата 7000,00

ЕСН и отчисления в ФСС 2695,00

Аренда 950,00

Амортизация 740,00

Прочие постоянные издержки 3870,00

В состав постоянных издержек по заработной плате входит заработная плата мастера, контролирующего выпуск определенного вида продукции – 2785 руб. (с начислениями в сумме 3857,25 руб.).

1. Провести анализ чувствительности прибыли к изменениям для каждого из трех направлений увеличения рентабельности.

Характеризуя четвертое направление выхода из кризиса (изменение ассортиментной политики), использовать данные по основным видам продукции фирмы, представленные в таблице, руб.

| Показатель | Основа кассеты | Лента | Футляр | Итого |

| Выручка от реализации | 20 000,00 | 10 000,00 | 20 000,00 | 50 000,00 |

| Переменные издержки: материалы заработная плата начисления прочие издержки | 15 432,60 7040,00 5760,00 2217,60 415,00 | 7051,00 3050,00 2600,00 1001,00 400,00 | 16 588,75 10 710,00 3750,00 1443,75 685,00 | 39 072,35 20 800,00 12 110,00 4662,35 1500,00 |

| Постоянные издержки: заработная плата начисленная аренда амортизация заработная плата мастера с начислениями прочие постоянные издержки | 1100,00 | 900,00 | 1875,25 | 16 160,00 4215,00 1622,75 950,00 740,00 3857,25 3870,00 |

2. Фирма решила полностью прекратить выпуск наименее рентабельной продукции и сосредоточить свое внимание на производстве прибыльных изделий. Маркетинговые исследования показали, что расширить реализацию футляров без снижения цены невозможно; в то же время на рынке более рентабельной продукции – ленты – платежеспособный спрос превышает предложение. Фирма сняла с производства основу кассеты и резко увеличила производство ленты. Фирма для выхода из кризисной ситуации взяла кредит, % по которому составляют 0,6 тыс. руб. Провести оценку перечисленных в условиях задания направлений выхода из кризиса.

Похожие работы

... прямой доход (прочие разновидности денежных активов). Составным элементом управления потоком денежных средств является соответствующее планирование. Поэтому проведем анализ и оценку процесса управления денежными потоками на примере предприятия ООО «Конди», для выявления резервов и разработки рекомендаций по повышению эффективности управления денежными потоками. 2. Анализ и оценка движения ...

... предприятия. Далее будет представлен анализ управления финансовой деятельностью ООО «Прокатный завод». 2. Анализ управления финансовой деятельностью ООО «Прокатный завод» 2.1 Краткая характеристика деятельности предприятия Общество с ограниченной ответственностью «Прокатный завод» действует в соответствии с действующим законодательством на основании Устава, Федерального Закона «Об ...

... трактом с нанимаемым работником); - государственных органов (налоговой службы, специализированных фондов и др.); - сторонних коммерческих организаций (кредиторов). Глава 3. Анализ финансового состояния предприятия 3.1. Сущность анализа финансового анализа и его задачи. Содержание и основная целевая установка финансового анализа - оценка финансового состояния и выявление возможности повышения ...

... достигнуть максимума преимуществ в рыночных условиях при минимуме затрат, а также обеспечить соответствующее финансирование для получения максимальной прибыли. 1.4. Стратегия управления финансовым потенциалом предприятия Происходящая в реальном секторе экономики структурная перестройка, диверсификация и децентрализация производства определяют радикальные изменения в области стратегии управления ...

0 комментариев