Задача №2

Задача №4

Рассчитаем показатели для долгового финансирования, для бездолгового финансирования показатели рассчитываются аналогично

Задача №6

Сила воздействия операционного рычага (СВОР)

Проведем анализ чувствительности прибыли к изменениям для каждого из четырех направлений увеличения рентабельности

Задача 10

Навигация

Задача №6

Управление финансовыми потоками предприятия

66987

знаков

8

таблиц

1

изображение

6. Задача №6

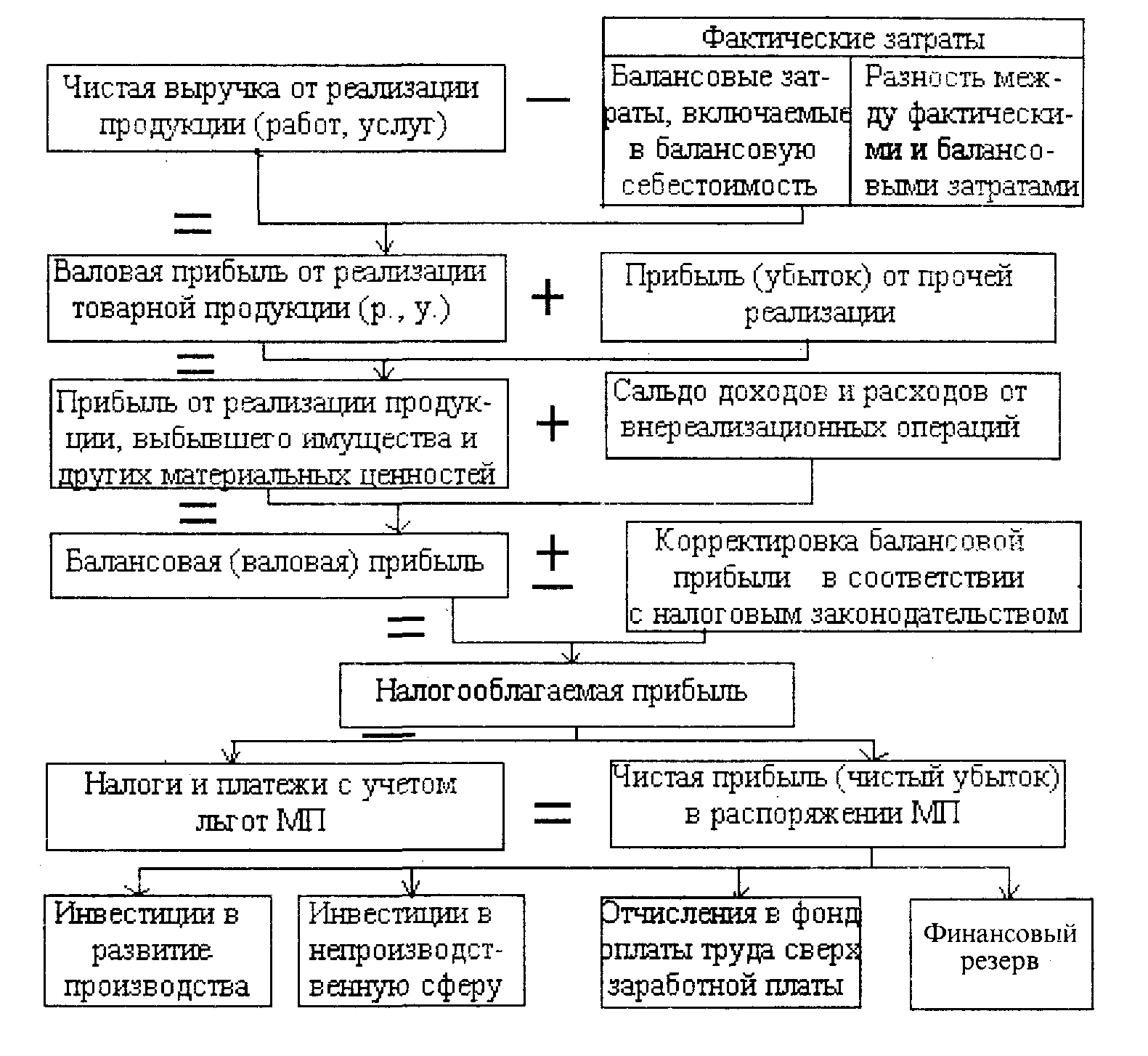

Часть нарабатываемой предприятием чистой рентабельности собственных средств поглощается дивидендами, другая часть «уходит» в развитие производства. Этот процесс осуществляется под непосредственным воздействием принятой предприятием нормы распределения (HP), которая показывает, какая часть чистой прибыли выплачивается как дивиденд.

Внутренние темпы роста собственных средств фактически дают информацию о нарастании собственных средств предприятия и его пассива и оборота.

внутренние темпы роста собственных средств (ВТР= РСС (1-НР));

норма распределения прибыли на дивиденды (HP).

При неизменной структуре пассива внутренние темпы роста применимы к возрастанию актива.

При неизменной структуре пассива и неизменном коэффициенте трансформации внутренние темпы роста применимы к возрастанию оборота.

Задача №6

По нижеприведенным данным о деятельности фирмы «Алкор», специализирующейся на продаже компьютеров и аксессуаров к ним, рассчитайте:

Коммерческую маржу;

Экономическую рентабельность;

Эффект финансового рычага;

Рентабельность собственных средств;

Внутренние темпы роста.

Исходные данные:

Актив за вычетом кредиторской задолженности 12 тыс.руб.

Пассив:

Собственные средства 4,8 тыс. руб.

Заемные средства 7,2 тыс. руб.

Оборот составляет 36 тыс. руб.

НРЭИ достигает 2,16 тыс. руб.

СРСП составляет 16,8 %

На дивиденды распределяется 30 % прибыли

Какой величины достигнет объем пассива, актива и оборота?

КМ = (НРИЭ / ОБОРОТ) * 100 = (2,16 / 36) * 100 = 6%

ЭР = (НРИЭ/ АКТИВ) * 100 = (2,16/12) = 0,18 = 18%

ЭФР = (1-ставка налогообложения) * (ЭР-СРСП) * (ЗС/СС) = 0,8 * (18-

16,8) * (7,2/4,8) = 1,44

РСС = (1 - ставка налогообложения) * (ЭР + ЭФР) = 0,8 * (18 + 1,44) = 15,5

ВТР = РСС * (1 – НР), НР –

норма распределения прибыли на дивиденды

ВТР = 15,5 * (1-0,3) = 10,8

КТ = ЭР / КМ

КТ = 18 / 6 = 3

Определим новый актив, пассив и оборот с учетом внутренних темпов роста 10,8%

Актив составит – 13,3 тыс. руб.

Пассив: собственные средства – 5,3 тыс. руб.; заемные средства – 7,9 тыс. руб.

Если коэффициент трансформации, равный трем, поддерживается на прежнем уровне, то актив объемом 13,3 тыс. руб. принесет 39,9 тыс. руб. оборота, т.е. опять плюс 10,8 %

Оборот составит - 39,9 тыс. руб.

Объем Актива составит – 13,3 тыс. руб.; Пассива: собственные средства – 5,3 тыс. руб.; заемные средства – 7.9 тыс. руб.; новый Оборот – 39,9 тыс. руб.

Выводы: «Внутренние темпы роста собственных средств (ВТР) фактически дают информацию о нарастании собственных средств пассива и служат основанием для расчета темпов роста производства (что важно при определении производственной программы фирмы, так как после расчета ВТР можно подумать и о привлечении заемных средств в том или ином виде, в том или ином количестве)».

При неизменной структуре пассива внутренние темпы роста можно применить к возрастанию актива. Далее, если коэффициент трансформации, равный трем, поддерживается на прежнем уровне, то актив объемом 13,3 тыс. руб. принесет 39,9 тыс. руб. оборота. При неизменной структуре пассива и неизменном коэффициенте трансформации внутренние темпы роста применимы к возрастанию оборота. В данном случаи с 36 тыс. руб. до 39,9 тыс. руб.7. Задача №7

Ключевыми элементами операционного анализа служат: финансовый и операционный рычаги, порог рентабельности и запас финансовой прочности предприятия.

Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

В практических расчетах для определения силы воздействия операционного рычага применяют отношение так называемой валовой маржи (результата от реализации после возмещения переменных затрат) к прибыли. Валовая маржа представляет собой разницу между выручкой от реализации и переменными затратами. Этот показатель в экономической литературе обозначается тоже как сумма покрытия. Желательно, чтобы валовой маржи хватало не только на покрытие постоянных расходов, но и на формирование прибыли.

СВОР = ВМ/Прибыль

где валовая маржа (ВМ) – разница между выручкой от реализации и переменными затратами.

Порог рентабельности – это такая выручка от реализации, при которой предприятие уже не имеет убытков, но ещё и не имеет прибылей. Валовой маржи в точности хватает на покрытие постоянных затрат, а прибыль равна нулю.

Порог рентабельности = Постоянные затраты/валовая маржа в относительном выражении.

Валовая маржа в относительном выражении = Валовая маржа/ выручка от реализации.

Запас финансовой прочности = Выручка от реализации – порог рентабельности.

Задача №7

Комиссионный магазин принимает на реализацию у оптовой фирмы телевизоры по цене 250 у. д. е. за штуку и реализует по цене 300 у. д. е. за штуку.

Непроданный товар возвращается оптовой фирме по исходной цене – 250 у. д. е. за штуку.

Постоянные издержки магазина составляют 1500 у. д. е.

1. Каков порог рентабельности магазина? Как он изменится, если удастся увеличить цену реализации с 300 у. д. е. до 310 у. д. е.?

2. Какое количество телевизоров необходимо продать для получения прибыли в размере 750 у. д. е.? Какой запас финансовой прочности имеет магазин при данной прибыли?

3. Какую прибыль можно ожидать при различных условиях продаж?

1. Порог рентабельности = Постоянные затраты / цена реализ. – цена закуп.

ПР1 = 1500 / (300 - 250) = 30 шт.

ПР1= 30 * 300=9000 у.д.е ( в денежном выражении)

ПР2 = 1500 / (310 - 250) = 25 шт.

ПР2 = 25 * 300 = 7500 у.д.е

2. Для определения порога рентабельности при заданном уровне прибыли в размере 750 у.д.е. воспользуемся формулой:

(Постоянные затраты + прибыль) / (цена реализации – переменные

затраты на ед. продукции) = (750 + 1500) / 50 = 45 шт.

Порог рентабельности для получения желаемой прибыли в размере 750 у. д. е. необходимо продать 45 телевизоров, а в денежном выражении порог рентабельности составит 13 500 руб.

Запас финансовой прочности = 45 * 300 – 9000 = 4500 у. д. е.

3. При различных уровнях продаж можно ожидать различную прибыль.

Выводы: точка критического объема производства (точка безубыточности) показывает тот объем производства, при котором величина выручки от реализации продукции равна ее полной себестоимости. Зависимость между объемом и выручкой и возможность ее изучения позволяют выявить изделие с большей рентабельностью, обеспечивают получение информации, позволяющей быстро переориентировать производство в ответ на изменение условий рынка.

При уровне продаж ниже точки безубыточности деятельность предприятие не выгодна, т.к. прибыль будет ниже порога рентабельности. Значит, прибыль будет приносить только уровень продаж выше 30 шт.

8. Задача №8

Сущность понятия чувствительности прибыли показывает степень влияния основных элементов стоимости на прибыль.

В основе анализа чувствительности лежат следующие условия:

1. Изменение элементов стоимости должно быть пропорциональными.

2. Эти изменения должны быть параллельными, а не последовательными.

Для решения задачи необходимо воспользоваться формулами для вычисления объема реализации, обеспечивающего постоянный результат при изменении одного из элементов операционного рычага.

Если изменяется цена реализации, как в данной задаче, то:

Объем реализации = (Исходная сумма валовой маржи / новый коэффициент валовой маржи) / Новая цена реализации

От изменения цены, изменяется и порог рентабельности, и прибыль.

Прибыль = ВМ – постоянные затраты

В практических расчетах для определения силы воздействия операционного рычага применяют отношение так называемой валовой маржи (результата от реализации после возмещения переменных затрат) к прибыли. Валовая маржа представляет собой разницу между выручкой от реализации и переменными затратами. Этот показатель в экономической литературе обозначается тоже как сумма покрытия. Желательно, чтобы валовой маржи хватало не только на покрытие постоянных расходов, но и на формирование прибыли. Сила воздействия операционного рычага (СВОР) показывает, сколько процентов изменения прибыли дает каждый процент изменения выручки.

Задача №8

ОАО «Салют» шьет 5000 изделий в месяц и продает их по цене 300 руб. за штуку. Расходуемые на одно изделия материалы составляет 253 руб., а постоянные затраты предприятия составляют 92,5 тыс. руб.

1. Как изменится прибыль, если цена реализации изменится на 8 % ? На сколько единиц продукции можно сократить объем реализации без потери прибыли?

2. Как изменится прибыль при 8% увеличении объема реализации?

3. Определить запас финансовой прочности предприятия.

4. Определить силу воздействия операционного рычага.

1. При увеличении цены на 8%

Прибыль до изменения цены:

Прибыль = ВМ – постоянные затраты

ВМ = Выручка – переменные затраты

Сумма переменных издержек = 253 * 5000 = 1 265 000

ВМ = 1 500 000 – 1 265 000 = 235 000

Прибыль = 235 000– 92 500 = 142 500 руб.

300 + (300 * 0,08) = 324 руб.

Новая цена – 324 руб. Переменные затраты – 253 руб.

Выручка = 324 * 5000 = 1 620 000

Сумма переменных издержек = 253 * 5000 = 1 265 000

Валовая Маржа (новая) = Выручка – переменные затраты = 1 620 000 –

1 265 000 = 355 000

Коэффициент ВМ = ВМ / Выручка = 355 000 / 1 620 000 = 0,219

Прибыль = ВМ – постоянные затраты = 355 000 - 92 500 = 262 500 руб.

262 500 / 142 500 = 1,84%

Таким образом, наша прибыль возросла на 84%.

Объем реализации при изменении цены:

Объем реализации = (ВМ (исх.) / коэф.ВМ (нов.)) / Новая цена = (235

000 / 0,219) / 324 = 3 311

При уменьшении цены на 8%

Прибыль до изменения цены:

Прибыль = (1 500 000 – 1 265 000) – 92 500 = 142 500 руб.

Новая цена – 276 руб.

Переменные затраты – 253 руб.

Выручка = 276 * 5000 = 1 380 000

Сумма переменных издержек = 253 * 5000 = 1 265 000

Валовая Маржа (новая)= Выручка – переменные затраты = 1 380 000 –

1 265 000 = 115000

Коэффициент ВМ = ВМ / Выручка = 155 000 / 1 380 000 = 0,083

Прибыль = ВМ – постоянные затраты = 115 000 - 92 500 = 22 500 руб.

22 500 / 142 500 = 0, 16

Прибыль снизилась на 16%

Объем реализации при изменении цены:

Объем реализации = (ВМ (исх.) / коэф.ВМ (нов.)) / Новая цена = (235

000 / 0,083) / 276 = 10 258

2. при увеличении объема реализации на 8%

Цена – 300 руб.

Переменные издержки – 253 руб.

Объем реализации = 5400

Выручка = 300 * 5400 = 1 620 000

Сумма переменные издержек = 253 * 5400 = 1 366 200

ВМ = Выручка – переменные затраты = 1 620 000 – 1 366 200 = 253 800

Прибыль = 253 800 - 92 500 = 143 300 руб.

143 300 / 142 500 = 1,005

Прибыль увеличилась на 0,5 %

3. Запас финансовой прочности = Выручка от реализации – порог рентабельности.

Выручка от реализации = 5000 * 300 = 1 500 000 руб.

Порог рентабельности = Постоянные затраты / ВМ = 92 500 / 0,16 = 578 125 (шт.)

Запас финансовой прочности = 1 500 000 - 578 125 = 932 875 руб.

Похожие работы

... прямой доход (прочие разновидности денежных активов). Составным элементом управления потоком денежных средств является соответствующее планирование. Поэтому проведем анализ и оценку процесса управления денежными потоками на примере предприятия ООО «Конди», для выявления резервов и разработки рекомендаций по повышению эффективности управления денежными потоками. 2. Анализ и оценка движения ...

... предприятия. Далее будет представлен анализ управления финансовой деятельностью ООО «Прокатный завод». 2. Анализ управления финансовой деятельностью ООО «Прокатный завод» 2.1 Краткая характеристика деятельности предприятия Общество с ограниченной ответственностью «Прокатный завод» действует в соответствии с действующим законодательством на основании Устава, Федерального Закона «Об ...

... трактом с нанимаемым работником); - государственных органов (налоговой службы, специализированных фондов и др.); - сторонних коммерческих организаций (кредиторов). Глава 3. Анализ финансового состояния предприятия 3.1. Сущность анализа финансового анализа и его задачи. Содержание и основная целевая установка финансового анализа - оценка финансового состояния и выявление возможности повышения ...

... достигнуть максимума преимуществ в рыночных условиях при минимуме затрат, а также обеспечить соответствующее финансирование для получения максимальной прибыли. 1.4. Стратегия управления финансовым потенциалом предприятия Происходящая в реальном секторе экономики структурная перестройка, диверсификация и децентрализация производства определяют радикальные изменения в области стратегии управления ...

0 комментариев