Государственные ценные бумаги в РФ

Причины выпуска государственных ценных бумаг

Характеристика отдельных государственных бумаг

Облигации государственного сберегательного займа (ОГСЗ)

Перспективы развития рынка ценных бумаг

Таможенные платежи, их виды

Исчисление таможенных пошлин, налогов

Таможенная пошлина

Налог на добавленную стоимость

Акцизы

Таможенные сборы за таможенное оформление, хранение и сопровождение товаров

Принятие предварительного решения

Навигация

Таможенные сборы за таможенное оформление, хранение и сопровождение товаров

Государственные ценные бумаги

120404

знака

2

таблицы

0

изображений

4.6 Таможенные сборы за таможенное оформление, хранение и сопровождение товаров

Порядок таможенного оформления определяется как нормами Таможенного кодекса Российской Федерации, так и иными актами российского законодательства.

В зависимости от стадии таможенного оформления его порядок определяется различными нормативными актами, каждый из которых регламентирует отдельные вопросы таможенного оформления.

Основным документом по данному вопросу является Таможенный кодекс РФ, а именно раздел 2, подраздел 1 – «Таможенное оформление». Порядок таможенного оформления определяется также актами Правительства РФ и ГТК РФ. Важным документом также является Федеральный Закон РФ «О таможенном тарифе» (с изменениями и дополнениями). Эти документы определяют порядок взимания таможенных пошлин, что является неотъемлемой частью таможенного оформления.

Таможенное оформление товаров и транспортных средств, производимое таможенными органами, регулируется чаще всего актами ГТК РФ.

В процессе таможенного оформления различаются такие стадии, как: предварительные операции, временное хранение, декларирование, деятельность таможенного брокера и таможенного перевозчика, оформление основных таможенных документов, таких, как грузовая таможенная декларация, декларация таможенной стоимости и другие операции таможенных органов.

Таможенное оформление – процедура помещения товаров и транспортных средств под определенный таможенный режим, определяется как совокупность операций, производимых должностными лицами таможенных органов в целях обеспечения таможенного контроля за перемещением через таможенную границу Российской Федерации товаров и транспортных средств.

Таможенное оформление производится в определенных для этого местах в регионе деятельности таможенного органа Российской Федерации, в котором находится отправитель или получатель товаров, либо их структурное подразделение, и во время работы таможенного органа Российской Федерации, устанавливаемых Государственным таможенным комитетом РФ.

В случаях, предусмотренных законодательством Российской Федерации, таможенное оформление товаров и транспортных средств, перемещаемых через таможенную границу Российской Федерации, может быть завершено только после осуществления ветеринарного, фитосанитарного, экологического и других видов государственного контроля.

Начало таможенного оформления начинается не позднее 30 минут после того, как должностное лицо таможенного органа Российской Федерации заявило о своей готовности к производству таможенного оформления в отношении конкретных товаров и транспортных средств.

В целях таможенного оформления таможенные органы Российской Федерации вправе брать пробы и образцы товаров и проводить их исследование (экспертизу).

Глава 33.1. Таможенные сборы ТК РФ была введена Федеральным законом от 11.11.2004 №139-ФЗ.

К таможенным сборам относятся:

1) таможенные сборы за таможенное оформление;

2) таможенные сборы за таможенное сопровождение;

3) таможенные сборы за хранение.

Лицами, ответственными за уплату таможенных сборов за таможенное оформление, являются лица, определенные пунктом 1 статьи 320 ТК РФ.

Лицами, ответственными за уплату таможенных сборов за таможенное сопровождение, являются лица, получившие разрешение на внутренний таможенный транзит либо на международный таможенный транзит.

Лицами, ответственными за уплату таможенных сборов за хранение, являются лица, поместившие товары на склад временного хранения или на таможенный склад таможенного органа, а в случаях, указанных в пункте 4 статьи 219 ТК РФ, – лица, которые приобрели имущественные права на товары, находящиеся на хранении на таможенном складе таможенного органа.

Исполнение обязанности по уплате таможенных сборов лицами, ответственными за уплату таможенных сборов, осуществляется по правилам, предусмотренным ТК РФ для исполнения обязанности по уплате таможенных пошлин, налогов.

Таможенные сборы исчисляются лицами, ответственными за уплату таможенных сборов, самостоятельно, а также таможенными органами при выставлении требований об уплате таможенных платежей в соответствии со статьей 350 ТК РФ.

Исчисление сумм подлежащих уплате таможенных сборов производится в валюте Российской Федерации. В случаях, если для целей исчисления сумм таможенных сборов за таможенное оформление требуется произвести пересчет иностранной валюты, применяется курс иностранной валюты к валюте Российской Федерации, устанавливаемый Центральным банком Российской Федерации для целей учета и таможенных платежей и действующий на день принятия таможенной декларации таможенным органом.

Для целей исчисления сумм таможенных сборов за таможенное оформление применяются ставки, действующие на день принятия таможенной декларации таможенным органом.

Для целей исчисления сумм таможенных сборов за таможенное сопровождение применяются ставки, действующие на день принятия транзитной декларации таможенным органом.

Для целей исчисления сумм таможенных сборов за хранение применяются ставки, действующие в период хранения товаров на складе временного хранения или на таможенном складе таможенного органа.

Плательщиками таможенных сборов являются декларанты и иные лица, на которых настоящим Кодексом возложена обязанность уплачивать таможенные сборы. Любое лицо вправе уплатить таможенные сборы.

Таможенные сборы за таможенное оформление должны быть уплачены до подачи таможенной декларации или одновременно с подачей таможенной декларации.

Таможенные сборы за таможенное сопровождение должны быть уплачены до начала фактического осуществления таможенного сопровождения.

Таможенные сборы за хранение должны быть уплачены до фактической выдачи товаров со склада временного хранения или с таможенного склада.

Таможенные сборы уплачиваются:

1) за таможенное оформление – при декларировании товаров;

2) за таможенное сопровождение – при сопровождении транспортных средств, перевозящих товары в соответствии с процедурой внутреннего таможенного транзита либо с таможенным режимом международного таможенного транзита;

3) за хранение – при хранении товаров на складе временного хранения или на таможенном складе таможенного органа.

Уплата таможенных сборов осуществляется по правилам и в формах, которые установлены ТК РФ в отношении уплаты таможенных пошлин, налогов.

Взыскание и возврат таможенных сборов осуществляются в соответствии с порядком, предусмотренным ТК РФ для взыскания (глава 32) и возврата (глава 33) таможенных пошлин, налогов, за исключением случаев, предусмотренных пунктом 2 статьи 357.8 ТК РФ.

Если после принятия таможенной декларации в ходе ее проверки осуществлена корректировка содержащихся в ней сведений, влияющих на величину сборов за таможенное оформление, сумма таможенных сборов за таможенное оформление, заявленная при декларировании товаров, не пересчитывается, дополнительное взыскание и возврат сумм таможенных сборов за таможенное оформление не производятся.

В случаях, установленных подпунктами 1 и 2 пункта 1 статьи 356 ТК РФ, возврат таможенных сборов за таможенное оформление не производится.

Таможенные сборы за таможенное оформление не взимаются в отношении:

1) товаров, ввозимых на таможенную территорию Российской Федерации и вывозимых с этой территории и относящихся в соответствии с законодательством Российской Федерации к безвозмездной помощи (содействию);

2) товаров, перемещаемых через таможенную границу Российской Федерации дипломатическими, консульскими и иными официальными представительствами иностранных государств, международными организациями, персоналом этих представительств и организаций, а также товаров, предназначенных для личного и семейного пользования отдельных категорий иностранных лиц, пользующихся привилегиями и (или) иммунитетами на таможенной территории Российской Федерации в соответствии с международными договорами Российской Федерации;

3) культурных ценностей, помещаемых под таможенный режим временного ввоза или таможенный режим временного вывоза государственными или муниципальными музеями, архивами, библиотеками, иными государственными хранилищами культурных ценностей в целях их экспонирования;

4) товаров, перемещаемых через таможенную границу Российской Федерации в целях демонстрации на выставках, авиационно-космических салонах и на иных подобных мероприятиях, по решению Правительства Российской Федерации;

5) наличной валюты Российской Федерации, ввозимой или вывозимой Центральным банком Российской Федерации, за исключением памятных монет;

6) товаров, ввозимых на таможенную территорию Российской Федерации в течение одной недели в адрес одного получателя, общая таможенная стоимость которых не превышает 5 000 рублей;

7) товаров, помещаемых под таможенный режим международного таможенного транзита, в случае, если таможенный орган отправления совпадает с таможенным органом назначения;

8) бланков книжек МДП, перемещаемых между Ассоциацией международных автомобильных перевозчиков России (АСМАП) и Международным союзом автомобильного транспорта (МСАТ), а также бланков карнетов АТА или их частей, предназначенных для выдачи на таможенной территории Российской Федерации и направляемых в адрес Торгово-промышленной палаты Российской Федерации;

9) акцизных марок, перемещаемых через таможенную границу Российской Федерации;

10) товаров, перемещаемых физическими лицами для личных, семейных, домашних и иных не связанных с осуществлением предпринимательской деятельности нужд, в отношении которых предоставляется полное освобождение от уплаты таможенных пошлин, налогов;

11) товаров, пересылаемых в международных почтовых отправлениях, за исключением случаев, когда декларирование указанных товаров осуществляется путем подачи отдельной таможенной декларации;

12) товаров, указанных в пункте 1 статьи 265 ТК РФ, перемещаемых через таможенную границу Российской Федерации в соответствии с таможенным режимом перемещения припасов, за исключением товаров, предназначенных для продажи пассажирам и членам экипажей морских, речных или воздушных судов без цели потребления указанных припасов на борту этих судов;

13) товаров, указанных в подпунктах 1, 2, 4 и 5 статьи 268 ТК РФ и помещаемых под иные специальные таможенные режимы;

14) товаров, указанных в подпункте 3 статьи 268 ТК РФ, в случаях, предусмотренных Правительством Российской Федерации;

15) отходов (остатков), образовавшихся в результате уничтожения иностранных товаров в соответствии с таможенным режимом уничтожения, в отношении которых не подлежат уплате таможенные пошлины, налоги;

16) товаров, которые оказались уничтожены, безвозвратно утеряны либо повреждены вследствие аварии или действия непреодолимой силы и помещены под таможенный режим уничтожения;

17) товаров, прибывших на таможенную территорию Российской Федерации, находящихся в пункте пропуска через Государственную границу Российской Федерации либо в иной зоне таможенного контроля, расположенной в непосредственной близости от пункта пропуска, не помещенных под какой-либо таможенный режим или специальную таможенную процедуру, помещаемых под таможенный режим реэкспорта и убывающих с таможенной территории Российской Федерации из указанного пункта пропуска;

18) иных товаров в случаях, определяемых Правительством Российской Федерации;

19) товаров, временно ввозимых с применением карнетов АТА, в случае соблюдения условий временного ввоза товаров с применением карнетов АТА;

20) запасных частей и оборудования, которые перемещаются через таможенную границу Российской Федерации одновременно с транспортным средством в соответствии со статьей 278 ТК РФ;

21) товаров, ввезенных на таможенную территорию Российской Федерации, помещенных под таможенный режим временного ввоза или таможенный режим свободной таможенной зоны и в дальнейшем используемых в международных перевозках в качестве транспортных средств;

22) профессионального оборудования при таможенном оформлении в соответствии с таможенным режимом временного вывоза для целей производства и выпуска средств массовой информации и при его обратном ввозе. Перечень профессионального оборудования, на которое распространяется действие настоящего подпункта, устанавливается Правительством Российской Федерации в соответствии с нормами международного права и общепринятой международной практикой;

23) товаров, предназначенных для проведения киносъемок, представлений, спектаклей и подобных мероприятий (театральных костюмов, цирковых костюмов, кинокостюмов, сценического оборудования, партитур, музыкальных инструментов и другого театрального реквизита, циркового реквизита, кинореквизита), помещаемых под таможенный режим временного ввоза или таможенный режим временного вывоза, если в отношении таких товаров предоставляется полное условное освобождение от уплаты таможенных пошлин, налогов;

24) товаров, предназначенных для спортивных соревнований, показательных спортивных мероприятий или тренировок, помещаемых под таможенный режим временного ввоза или таможенный режим временного вывоза, если в отношении таких товаров предоставляется полное условное освобождение от уплаты таможенных пошлин, налогов;

25) товаров, ввезенных на территорию Калининградской области в соответствии с таможенным режимом свободной таможенной зоны, и продуктов их переработки, помещаемых под таможенный режим выпуска для внутреннего потребления.

Таможенные сборы за хранение не взимаются:

– при помещении таможенными органами товаров на склад временного хранения или на таможенный склад таможенного органа;

– в иных случаях, определяемых Правительством Российской Федерации.

Правительство Российской Федерации вправе определять случаи освобождения от уплаты таможенных сборов за таможенное сопровождение.

Ставки таможенных сборов за таможенное оформление устанавливаются Правительством Российской Федерации. Размер таможенного сбора за таможенное оформление должен быть ограничен приблизительной стоимостью оказанных услуг и не может быть более 100000 рублей.

2. Таможенные сборы за таможенное сопровождение уплачиваются в следующих размерах:

1) за осуществление таможенного сопровождения каждого автотранспортного средства и каждой единицы железнодорожного подвижного состава на расстояние:

до 50 км – 2000 рублей;

от 51 до 100 км – 3000 рублей;

от 101 до 200 км – 4000 рублей;

свыше 200 км – 1000 рублей за каждые 100 километров пути, но не менее 6000 рублей;

2) за осуществление таможенного сопровождения каждого морского, речного или воздушного судна – 20000 рублей независимо от расстояния перемещения.

Таможенные сборы за хранение на складе временного хранения или на таможенном складе таможенного органа уплачиваются в размере 1 рубля с каждых 100 килограммов веса товаров в день, а в специально приспособленных (обустроенных и оборудованных) для хранения отдельных видов товаров помещениях – 2 рублей с каждых 100 килограммов веса товаров в день. Неполные 100 килограммов веса товаров приравниваются к полным 100 килограммам, а неполный день – к полному.

| Перечень некоторых отдельных товаров, доставка которых осуществляется с |

|

Лицо, в отношении которого таможенным органом либо его должностным лицом принято решение или совершено действие, а также лицо, в отношении которого решение не принято либо подлежащее совершению действие не совершено в течение установленного срока, вправе обратиться с запросом в этот таможенный орган о причинах и об основаниях принятого решения или совершенного действия либо о причинах непринятия решения или несовершения действия, если это затрагивает права и законные интересы указанных лиц непосредственно и индивидуально.

Запрос должен быть подан в течение шести месяцев со дня принятия решения, совершения действия (бездействия) либо истечения срока их принятия или совершения либо со дня, когда лицу стало известно о принятом решении или совершенном действии (бездействии).

Заинтересованное лицо может обратиться с запросом о предоставлении необходимой информации как в устной, так и в письменной форме. Устный запрос подлежит рассмотрению таможенным органом в день получения указанного запроса. При подаче письменного запроса ответ должен быть дан в письменной форме в течение 10 дней со дня получения указанного запроса.

Федеральный орган исполнительной власти, уполномоченный в области таможенного дела, и иные таможенные органы обеспечивают свободный бесплатный доступ, в том числе с использованием информационных технологий, к информации о действующих правовых актах в области таможенного дела.

Таможенные органы обеспечивают доступ к информации о подготавливаемых правовых актах, а также о не вступивших в силу изменениях и дополнениях в правовые акты в области таможенного дела, в том числе с использованием информационных технологий, за исключением случаев, когда предварительное уведомление о подготавливаемых правовых актах будет препятствовать проведению таможенного контроля или способствовать снижению его эффективности.

Федеральный орган исполнительной власти, уполномоченный в области таможенного дела, обеспечивает опубликование в своих официальных изданиях правовых актов, принятых этим органом, а также актов таможенного законодательства и иных правовых актов Российской Федерации в области таможенного дела.

Таможенные органы консультируют заинтересованных лиц по вопросам таможенного дела и иным вопросам, входящим в компетенцию этих органов. Начальник таможенного органа (лицо, его замещающее) определяет должностных лиц таможенного органа, уполномоченных на проведение консультаций. Информация по запросу заинтересованного лица предоставляется в возможно короткие сроки, но не позднее одного месяца со дня получения указанного запроса.

Консультирование таможенными органами осуществляется как в устной, так и в письменной форме бесплатно. По требованию заинтересованного лица таможенный орган обязан предоставить информацию в письменной форме.

Информация, предоставленная заинтересованным лицам при проведении консультации, не является основанием для принятия решения или совершения действия (бездействия) таможенными органами при осуществлении таможенных операций в отношении товаров и (или) транспортных средств.

Если запрашиваемая информация была предоставлена несвоевременно или в недостоверном виде, что привело к убыткам лица, обратившегося за консультацией, возмещение убытков осуществляется в соответствии с положениями пункта 6 статьи 6 настоящего Кодекса.

Таможенные органы не несут ответственность за убытки, причиненные вследствие искажения текста правового акта, опубликованного без их ведома и контроля, равно как за убытки, причиненные вследствие неквалифицированных консультаций, оказанных лицами, не уполномоченными на их проведение.

Похожие работы

... фондам, спрос на государственные ценные бумаги еще более возрастет. Государственная процентная политика олицетворяет еще один фактор ценообразования на рынке государственных ценных бумаг: ею объясняется динамика цен на государственные долгосрочные облигации, доходность по которым является отражением представлений Центрального банка России о средней доходности активов финансового рынка в свете ...

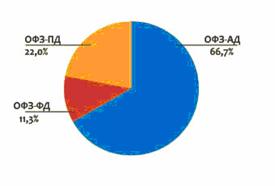

... вида в октябре 2005 г., более чем на 8% (Рисунок 2). Рисунок 2 – Структура рынка ГКО-ОФЗ по номиналу (по состоянию на 3 октября 2006 г.) Источник: Другов А., Могильницкая М. Рынок государственных ценных бумаг в 2006 г.: тенденции и перспективы. Биржевое обозрение № 12 (38) 2006. Биржевое обозрение // www.iip.ru/ Характерной особенностью рынка ГЦБ в течение 3 кварталов 2006 г. являлось также ...

... . Tennessee Valley Authority, TVA — федеральное агентство, находящееся в полной собственности государства, целью которого является разработка ресурсов региона долины Теннесси. 1.2 Рынок государственных ценных бумаг США Ценные бумаги, которые являются долговыми обязательствами правительства США, юридически оформленными федеральными властями с обязательством выплатить их в установленные сроки ...

... ценные бумаги, эмитентами которых являются управляющая компания, специализированный депозитарий, оценщик или аудитор такого фонда, а также и аффилированные лица, за исключением ценных бумаг, включенных в котировальные листы организатора торговли. 2. Виды государственных ценных бумаг К обращению на фондовом рынке России допущены следующие виды ценных бумаг: государственные облигации, облигации ...

0 комментариев