Государственные ценные бумаги в РФ

Причины выпуска государственных ценных бумаг

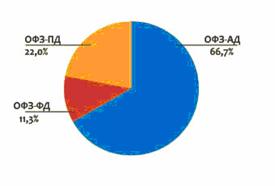

Характеристика отдельных государственных бумаг

Облигации государственного сберегательного займа (ОГСЗ)

Перспективы развития рынка ценных бумаг

Таможенные платежи, их виды

Исчисление таможенных пошлин, налогов

Таможенная пошлина

Налог на добавленную стоимость

Акцизы

Таможенные сборы за таможенное оформление, хранение и сопровождение товаров

Принятие предварительного решения

Навигация

Таможенная пошлина

Государственные ценные бумаги

120404

знака

2

таблицы

0

изображений

4.4 Таможенная пошлина

Таможенная пошлина – обязательный взнос (платеж), взимаемый таможенными органами страны при ввозе (вывозе) товара на ее таможенную территорию и являющийся неотъемлемым условием такого ввоза (вывоза).

Размер таможенной пошлины определяется таможенным тарифом, который содержит списки товаров, облагаемых таможенной пошлиной.

В Российской Федерации ставки таможенных пошлин являются едиными и не подлежат изменению в зависимости от лиц, осуществляющих перемещение через таможенную границу РФ, видов сделок, за исключением случаев, предусмотренных Законом РФ «О Таможенном тарифе».

Таможенная пошлина – это одна из разновидностей косвенных налогов, которым облагается внешнеторговый оборот при перемещении товаров через таможенную границу. Уплата таможенной пошлины носит обязательный характер.

Ставки ввозных таможенных пошлин применяются дифференцированно в зависимости от страны происхождения товара.

Если товар происходит из страны, в торгово-политических отношениях России с которой действует режим наибольшего благоприятствования (РНБ), применяются ставки, в установленном Правительством размере.

Ставки ввозных таможенных пошлин удваиваются, если страной происхождения товара является страна, в торгово-политических отношениях с которой не применяется режим наибольшего благоприятствования (РНБ).

Ставки ввозных таможенных пошлин уменьшаются вдвое при обложении товаров, происходящих из развивающихся стран, являющихся пользователями национальной схемы преференций. Перечень таких стран утвержден Постановлением Правительства РФ №1057 от 13.09.94.

В отношении товаров, происходящих из наименее развитых стран – пользователей национальной системой преференций Российской Федерации, – ввозные таможенные пошлины вообще не взимаются.

Не облагаются ввозными таможенными пошлинами товары, происходящие из государств – бывших участников СССР, с которыми заключены двусторонние соглашения о свободной торговле. Это – Азербайджан, Армения, Белоруссия, Грузия, Казахстан, Киргизия, Молдавия, Таджикистан, Туркмения, Узбекистан, Украина.

В Российской Федерации применяются следующие виды ставок пошлин:

Ø адвалорные, начисляемые в процентах к таможенной стоимости облагаемых товаров;

Ø специфические, начисляемые в установленном размере за единицу облагаемых товаров;

Ø комбинированные, сочетающие оба названных вида таможенного обложения. [11]

При исчислении сумм таможенных пошлин, взимаемых по специфическим ставкам (в определенной сумме к количественной или весовой единице измерения товаров) или комбинированным ставкам, в качестве расчетной базы используется масса товара с учетом его первичной упаковки, которая неотделима от товара до его потребления и в которой товар представляется для розничной торговли.

В целях защиты экономических интересов страны к ввозимым товарам могут временно применяться особые виды таможенных пошлин: специальные, антидемпинговые и сезонные.

Антидемпинговая пошлина применяется в случаях ввоза на таможенную территорию РФ товаров по цене более низкой, чем их нормальная стоимость в стране вывоза в момент этого ввоза, если такой ввоз наносит или может нанести материальный ущерб отечественным товаропроизводителям, либо препятствует организации или расширению производства подобных товаров.

Антидемпинговая пошлина действует в течение такого периода и в таком размере, которые необходимы для ликвидации существенного ущерба отрасли российской экономики, причиненного демпинговым импортом товара.

Срок действия антидемпинговой пошлины не должен превышать пять лет со дня ее введения или со дня последнего пересмотра ставки такой пошлины в результате повторного антидемпингового расследования.

Расследование, предшествующее применению антидемпинговых мер, должно быть завершено в течение двенадцати месяцев.

Специальная таможенная пошлина применяется в качестве защитной меры, если товары ввозятся на таможенную территорию РФ в количествах и на условиях, наносящих или могущих нанести ущерб отечественным производителям подобных или непосредственно конкурирующих товаров. Данный вид пошлин может использоваться в качестве ответной меры на дискриминационные или иные негативные действия других государств или их союзов.

В случае введения специальных защитных мер на срок более чем один год условия их применения (объем импортной квоты, ставка специальной пошлины) рассматриваются Правительством Российской Федерации в течение указанного срока для определения возможности их смягчения в целях адаптации отрасли российской экономики к меняющимся экономическим условиям.

В случае, если срок действия специальных защитных мер превышает три года, не позднее чем через полтора года после их введения должно быть проведено повторное расследование, в результате которого специальные защитные меры могут быть отменены или продлены.

Специальная пошлина на сельскохозяйственный товар может вводиться без проведения расследования только на срок до окончания календарного года, в котором введена указанная пошлина, и в размере, не более чем на одну треть превышающем ставку таможенной пошлины на такой товар.

Сезонная пошлина применяется в целях оперативного регулирования ввоза отдельных товаров. При этом ставки таможенных пошлин, предусмотренные таможенным тарифом, не применяются. В Российской Федерации сезонная пошлина устанавливаются Правительством РФ, причем срок ее действия не может превышать шести месяцев в году.

Начисление, уплата и взимание пошлины на товар производится на основе его таможенной стоимости в соответствии с Таможенным кодексом РФ.

В 1998 году была введена дополнительная импортная пошлина в размере 3 процентов на все товары, ввозимые на таможенную территорию Российской Федерации из всех стран, за исключением товаров, происходящих из государств – участников соглашений о Таможенном союзе. Дополнительная импортная пошлина, зачисляемая в федеральный бюджет, взималась сверх действующих ставок таможенных пошлин.[12]

Приказом ГТК №168 от 12.03.99 она была отменена.

Товары, перемещаемые через таможенную границу Российской Федерации, подлежат обложению таможенной пошлиной в соответствии с Законом Российской Федерации «О таможенном тарифе».

Похожие работы

... фондам, спрос на государственные ценные бумаги еще более возрастет. Государственная процентная политика олицетворяет еще один фактор ценообразования на рынке государственных ценных бумаг: ею объясняется динамика цен на государственные долгосрочные облигации, доходность по которым является отражением представлений Центрального банка России о средней доходности активов финансового рынка в свете ...

... вида в октябре 2005 г., более чем на 8% (Рисунок 2). Рисунок 2 – Структура рынка ГКО-ОФЗ по номиналу (по состоянию на 3 октября 2006 г.) Источник: Другов А., Могильницкая М. Рынок государственных ценных бумаг в 2006 г.: тенденции и перспективы. Биржевое обозрение № 12 (38) 2006. Биржевое обозрение // www.iip.ru/ Характерной особенностью рынка ГЦБ в течение 3 кварталов 2006 г. являлось также ...

... . Tennessee Valley Authority, TVA — федеральное агентство, находящееся в полной собственности государства, целью которого является разработка ресурсов региона долины Теннесси. 1.2 Рынок государственных ценных бумаг США Ценные бумаги, которые являются долговыми обязательствами правительства США, юридически оформленными федеральными властями с обязательством выплатить их в установленные сроки ...

... ценные бумаги, эмитентами которых являются управляющая компания, специализированный депозитарий, оценщик или аудитор такого фонда, а также и аффилированные лица, за исключением ценных бумаг, включенных в котировальные листы организатора торговли. 2. Виды государственных ценных бумаг К обращению на фондовом рынке России допущены следующие виды ценных бумаг: государственные облигации, облигации ...

0 комментариев