Государственные ценные бумаги в РФ

Причины выпуска государственных ценных бумаг

Характеристика отдельных государственных бумаг

Облигации государственного сберегательного займа (ОГСЗ)

Перспективы развития рынка ценных бумаг

Таможенные платежи, их виды

Исчисление таможенных пошлин, налогов

Таможенная пошлина

Налог на добавленную стоимость

Акцизы

Таможенные сборы за таможенное оформление, хранение и сопровождение товаров

Принятие предварительного решения

Навигация

Таможенные платежи, их виды

Государственные ценные бумаги

120404

знака

2

таблицы

0

изображений

4.2 Таможенные платежи, их виды

К таможенным платежам относятся – ввозная таможенная пошлина, вывозная таможенная пошлина, налог на добавленную стоимость, взимаемый при ввозе товаров на таможенную территорию Российской Федерации, акциз, взимаемый при ввозе товаров на таможенную территорию Российской Федерации, таможенные сборы. Таможенные платежи взимаются, если они установлены в соответствии с законодательством Российской Федерации.

Специальные, антидемпинговые и компенсационные пошлины, устанавливаемые в соответствии с законодательством Российской Федерации о специальных защитных, антидемпинговых и компенсационных мерах при импорте товаров, взимаются по правилам, предусмотренным ТК РФ для взимания ввозной таможенной пошлины.

Предварительная специальная пошлина, предварительная антидемпинговая пошлина и предварительная компенсационная пошлина, устанавливаемые в соответствии с законодательством Российской Федерации о специальных защитных, антидемпинговых и компенсационных мерах при импорте товаров, взимаются по правилам, предусмотренным статьей 331 ТК РФ.

В случаях, предусмотренных федеральным законом, регулирующим правоотношения по установлению и применению таможенного режима свободной таможенной зоны, таможенные органы взимают налог на добавленную стоимость и акцизы, подлежащие уплате в связи с вывозом товаров за пределы особой экономической зоны.

При перемещении товаров через таможенную границу обязанность по уплате таможенных пошлин, налогов возникает:

1) при ввозе товаров – с момента пересечения таможенной границы;

2) при вывозе товаров – с момента подачи таможенной декларации или совершения действий, непосредственно направленных на вывоз товаров с таможенной территории Российской Федерации.

Таможенные пошлины, налоги не уплачиваются в случае, если:

1) в соответствии с законодательством Российской Федерации или ТК РФ:

– товары не облагаются таможенными пошлинами, налогами;

– в отношении товаров предоставлено условное полное освобождение от уплаты таможенных пошлин, налогов, – в период действия такого освобождения и при соблюдении условий, в связи с которыми предоставлено такое освобождение;

2) общая таможенная стоимость товаров, ввозимых на таможенную территорию Российской Федерации в течение одной недели в адрес одного получателя, не превышает 5000 рублей;

3) до выпуска товаров для свободного обращения и при отсутствии нарушений лицами требований и условий, установленных ТК РФ, иностранные товары оказались уничтоженными или безвозвратно утерянными вследствие аварии или действия непреодолимой силы либо в результате естественного износа или убыли при нормальных условиях транспортировки, хранения или использования (эксплуатации);

4) товары обращаются в федеральную собственность в соответствии с ТК РФ и другими федеральными законами.

В отношении товаров, выпущенных для свободного обращения на таможенной территории Российской Федерации либо вывезенных с этой территории, обязанность по уплате таможенных пошлин, налогов прекращается в случаях, предусмотренных Налоговым кодексом Российской Федерации.

Лицом, ответственным за уплату таможенных пошлин, налогов, является декларант. Если декларирование производится таможенным брокером (представителем), он является ответственным за уплату таможенных пошлин, налогов в соответствии с п. 2 ст. 144 ТК РФ.

При несоблюдении положений ТК РФ о пользовании и распоряжении товарами или о выполнении иных требований и условий, установленных ТК РФ для применения таможенных процедур и таможенных режимов, содержание которых предусматривает полное или частичное освобождение от уплаты таможенных пошлин, налогов, лицами, ответственными за уплату таможенных пошлин, налогов в случаях, прямо предусмотренных ТК РФ, являются владелец склада временного хранения, владелец таможенного склада, перевозчик, лица, на которые возложена обязанность по соблюдению таможенного режима.

При неуплате таможенных пошлин, налогов, в том числе при неправильном их исчислении и (или) несвоевременной уплате, ответственность перед таможенными органами несет лицо, ответственное за уплату таможенных пошлин, налогов.

При незаконном перемещении товаров и транспортных средств через таможенную границу ответственность за уплату таможенных пошлин, налогов несут лица, незаконно перемещающие товары и транспортные средства, лица, участвующие в незаконном перемещении, если они знали или должны были знать о незаконности такого перемещения, а при ввозе – также лица, которые приобрели в собственность или во владение незаконно ввезенные товары и транспортные средства, если в момент приобретения они знали или должны были знать о незаконности ввоза, что надлежащим образом подтверждено в порядке, установленном законодательством Российской Федерации. Указанные лица несут такую же ответственность за уплату таможенных пошлин, налогов, как если бы они выступали в качестве декларанта незаконно вывозимых или незаконно ввезенных товаров.

Общая сумма ввозных таможенных пошлин, налогов в отношении товаров, ввозимых на таможенную территорию Российской Федерации, не может превышать сумму таможенных пошлин, налогов, подлежащих уплате, если бы товары были выпущены для свободного обращения при их ввозе на таможенную территорию Российской Федерации, без учета пеней и процентов, за исключением случаев, когда сумма таможенных пошлин, налогов увеличивается вследствие изменения ставок таможенных пошлин, налогов, когда к товарам применяются ставки таможенных пошлин, налогов, действующие на день принятия таможенной декларации таможенным органом при заявлении измененного таможенного режима. В указанных случаях суммы уплаченных таможенных пошлин, налогов при предшествующем таможенном режиме подлежат зачету при уплате сумм таможенных пошлин, налогов в соответствии с условиями вновь избранного таможенного режима.

Похожие работы

... фондам, спрос на государственные ценные бумаги еще более возрастет. Государственная процентная политика олицетворяет еще один фактор ценообразования на рынке государственных ценных бумаг: ею объясняется динамика цен на государственные долгосрочные облигации, доходность по которым является отражением представлений Центрального банка России о средней доходности активов финансового рынка в свете ...

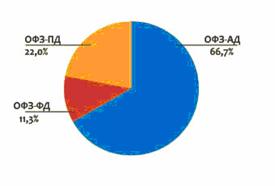

... вида в октябре 2005 г., более чем на 8% (Рисунок 2). Рисунок 2 – Структура рынка ГКО-ОФЗ по номиналу (по состоянию на 3 октября 2006 г.) Источник: Другов А., Могильницкая М. Рынок государственных ценных бумаг в 2006 г.: тенденции и перспективы. Биржевое обозрение № 12 (38) 2006. Биржевое обозрение // www.iip.ru/ Характерной особенностью рынка ГЦБ в течение 3 кварталов 2006 г. являлось также ...

... . Tennessee Valley Authority, TVA — федеральное агентство, находящееся в полной собственности государства, целью которого является разработка ресурсов региона долины Теннесси. 1.2 Рынок государственных ценных бумаг США Ценные бумаги, которые являются долговыми обязательствами правительства США, юридически оформленными федеральными властями с обязательством выплатить их в установленные сроки ...

... ценные бумаги, эмитентами которых являются управляющая компания, специализированный депозитарий, оценщик или аудитор такого фонда, а также и аффилированные лица, за исключением ценных бумаг, включенных в котировальные листы организатора торговли. 2. Виды государственных ценных бумаг К обращению на фондовом рынке России допущены следующие виды ценных бумаг: государственные облигации, облигации ...

0 комментариев