Государственные ценные бумаги в РФ

Причины выпуска государственных ценных бумаг

Характеристика отдельных государственных бумаг

Облигации государственного сберегательного займа (ОГСЗ)

Перспективы развития рынка ценных бумаг

Таможенные платежи, их виды

Исчисление таможенных пошлин, налогов

Таможенная пошлина

Налог на добавленную стоимость

Акцизы

Таможенные сборы за таможенное оформление, хранение и сопровождение товаров

Принятие предварительного решения

Навигация

Налог на добавленную стоимость

Государственные ценные бумаги

120404

знака

2

таблицы

0

изображений

4.5 Налог на добавленную стоимость

Применение налога на добавленную стоимость к товарам, ввозимым на таможенную территорию Российской Федерации, осуществляется в соответствие с Таможенным кодексом, главы 21 Налогового кодекса РФ и письма ГТК №01–06/36951 от 19.12.2000 г. «О методике расчета налога на добавленную стоимость».

Налог на добавленную стоимость уплачивается непосредственно декларантом, либо иными лицами в соответствии с таможенным законодательством Российской Федерации.

Ставка налога на добавленную стоимость в размере 10 процентов применяется в отношении:

– продовольственных товаров по перечню, установленному частью второй Налогового кодекса Российской Федерации;

– по товарам для детей по перечню, установленному частью второй Налогового кодекса Российской Федерации.

Коды указанных товаров в соответствии с Товарной номенклатурой внешнеэкономической деятельности определяются Правительством Российской Федерации.

Перечни товаров, в отношении которых применяется ставка налога на добавленную стоимость в размере 10 процентов, с указанием кодов товаров в соответствии с ТН ВЭД России доводятся до таможенных органов Российской Федерации отдельными нормативными документами ГТК России.

В отношении иных товаров применяется ставка налога на добавленную стоимость в размере 18 процентов.

Налоговая база для исчисления налога на добавленную стоимость при ввозе товаров на таможенную территорию Российской Федерации определяется как сумма:

– таможенной стоимости товаров;

– подлежащей уплате таможенной пошлины;

– подлежащих уплате акцизов (по подакцизным товарам).

Таможенная стоимость товара определяется в соответствии с ФЗ РФ «О таможенном тарифе» и используется при обложении товара пошлиной, ведении таможенной статистики внешней торговли и специальной таможенной статистики, а также применении иных мер государственного регулирования торгово-экономических отношений, связанных со стоимостью товара, включая осуществление валютного контроля внешнеторговых сделок и расчетов банков по ним в соответствии с законодательными актами государства.

Таможенная стоимость является основой для исчисления таможенной пошлины, акцизов, таможенных сборов и НДС.

Система определения таможенной стоимости (таможенной оценки товаров) основывается на общих принципах такой оценки, принятых в международной практике, и распространяется на товары, ввозимые на таможенную территорию РФ. Порядок ее применения устанавливается Правительством РФ на основании положений Закона РФ «О таможенном тарифе».

Порядок и условия заявления таможенной стоимости ввозимых товаров, а также форма таможенной декларации устанавливается Государственным Таможенным Комитетом РФ в соответствии с законодательством РФ.

Контроль за правильностью определения таможенной стоимости осуществляется таможенным органом РФ, производящим таможенное оформление товара.

Информация, представляемая декларантом при заявлении таможенной стоимости, определенная в качестве составляющей коммерческой тайны или являющаяся конфиденциальной, может использоваться таможенным органом РФ исключительно в таможенных целях и не может передаваться третьим лицам, включая иные государственные органы, без специального разрешения декларанта, за исключением случаев, предусмотренных законодательством РФ.

При освобождении от уплаты таможенных пошлин или акцизов в налоговую базу для исчисления налога на добавленную стоимость условно начисленные суммы таможенных пошлин и акцизов не включаются.

В случае освобождения от уплаты налога на добавленную стоимость, для целей учета в налоговую базу для исчисления включаются условно начисленные суммы таможенных пошлин и акцизов.

При ввозе на таможенную территорию Российской Федерации товаров, ранее вывезенных с нее для переработки вне таможенной территории Российской Федерации в соответствии с таможенным режимом переработки вне таможенной территории, налоговая база определяется как стоимость такой переработки.

Налоговая база определяется отдельно по каждой группе товаров одного наименования, вида и марки, ввозимой на таможенную территорию Российской Федерации, в отношении которой налогоплательщик подает отдельную таможенную декларацию.

Если в составе одной партии ввозимых на таможенную территорию Российской Федерации товаров присутствуют как подакцизные, так и неподакцизные товары, налоговая база определяется отдельно в отношении каждой группы указанных товаров. Налоговая база определяется в аналогичном порядке в случае, если в составе партии ввозимых на таможенную территорию Российской Федерации товаров присутствуют товары, ранее вывезенные с таможенной территории Российской Федерации для переработки вне таможенной территории Российской Федерации.

Налог на добавленную стоимость в отношении товаров, облагаемых ввозными таможенными пошлинами и акцизами, исчисляется по следующей формуле:

Сндс = (Ст + Пс + Ас) x Н,

где

Сндс – сумма налога на добавленную стоимость;

Ст – таможенная стоимость ввозимого товара;

Пс – сумма ввозной таможенной пошлины;

Ас – сумма акциза;

Н – ставка налога на добавленную стоимость в процентах.

Налог на добавленную стоимость в отношении товаров, облагаемых ввозными таможенными пошлинами и не облагаемых акцизами, исчисляется по формуле:

Сндс = (Ст + Пс) x Н,

где

Сндс – сумма налога на добавленную стоимость;

Ст – таможенная стоимость ввозимого товара;

Пс – сумма ввозной таможенной пошлины;

Н – ставка налога на добавленную стоимость в процентах.

Налог на добавленную стоимость в отношении товаров, не облагаемых ввозными таможенными пошлинами и акцизами, исчисляется по формуле:

Сндс = Ст x Н,

где

Сндс – сумма налога на добавленную стоимость;

Ст – таможенная стоимость ввозимого товара;

Н – ставка налога на добавленную стоимость в процентах.

Налог на добавленную стоимость в отношении товаров, не облагаемых ввозными таможенными пошлинами, но подлежащих обложению акцизами, исчисляется по формуле:

Сндс = (Ст + Ас) x Н,

где

Сндс – сумма налога на добавленную стоимость;

Ст – таможенная стоимость ввозимого товара;

Ас – сумма акциза;

Н – ставка налога на добавленную стоимость в процентах.

Общая сумма налога на добавленную стоимость при ввозе товаров на таможенную территорию Российской Федерации исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

При ввозе товаров на территорию Российской Федерации налог на добавленную стоимость уплачивается до или одновременно с принятием таможенной декларации.

Если таможенная декларация не была подана в срок, установленный Таможенным кодексом РФ, то сроки уплаты налога на добавленную стоимость исчисляются со дня истечения установленного срока подачи таможенной декларации.

В соответствии с законодательством РФ о налогах и сборах и таможенным законодательством РФ может быть предоставлена отсрочка или рассрочка уплаты налога на добавленную стоимость в порядке, установленном ГТК России.

Налог на добавленную стоимость уплачивается таможенному органу, производящему таможенное оформление товаров.

В отношении товаров, пересылаемых в международных почтовых отправлениях, налог на добавленную стоимость уплачивается государственному предприятию связи, которое перечисляет уплаченные суммы налога на добавленную стоимость на счета таможенных органов РФ.

По письменному разрешению ГТК России налог на добавленную стоимость может уплачиваться на счета ГТК России.

По желанию плательщика налог на добавленную стоимость может уплачиваться как в валюте РФ, так и в иностранных валютах, курсы которых котируются Центральным банком Российской Федерации.

Уплата сумм налога на добавленную стоимость в различных видах валют допускается с согласия таможенного органа.

Похожие работы

... фондам, спрос на государственные ценные бумаги еще более возрастет. Государственная процентная политика олицетворяет еще один фактор ценообразования на рынке государственных ценных бумаг: ею объясняется динамика цен на государственные долгосрочные облигации, доходность по которым является отражением представлений Центрального банка России о средней доходности активов финансового рынка в свете ...

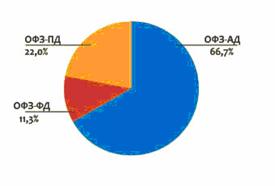

... вида в октябре 2005 г., более чем на 8% (Рисунок 2). Рисунок 2 – Структура рынка ГКО-ОФЗ по номиналу (по состоянию на 3 октября 2006 г.) Источник: Другов А., Могильницкая М. Рынок государственных ценных бумаг в 2006 г.: тенденции и перспективы. Биржевое обозрение № 12 (38) 2006. Биржевое обозрение // www.iip.ru/ Характерной особенностью рынка ГЦБ в течение 3 кварталов 2006 г. являлось также ...

... . Tennessee Valley Authority, TVA — федеральное агентство, находящееся в полной собственности государства, целью которого является разработка ресурсов региона долины Теннесси. 1.2 Рынок государственных ценных бумаг США Ценные бумаги, которые являются долговыми обязательствами правительства США, юридически оформленными федеральными властями с обязательством выплатить их в установленные сроки ...

... ценные бумаги, эмитентами которых являются управляющая компания, специализированный депозитарий, оценщик или аудитор такого фонда, а также и аффилированные лица, за исключением ценных бумаг, включенных в котировальные листы организатора торговли. 2. Виды государственных ценных бумаг К обращению на фондовом рынке России допущены следующие виды ценных бумаг: государственные облигации, облигации ...

0 комментариев