Навигация

Малое предпринимательство

106572

знака

17

таблиц

5

изображений

4. Малое предпринимательство

Все более весомым становится вклад малых предприятий в экономику области:

7,6 тысячи созданных малых предприятий и 7,2 тысячи фермерских хозяйств обеспечивают работой почти 140 тыс.человек. Основная масса предпринимателей сосредоточена в промышленности, строительстве, сельском хозяйстве, торговле и бытовом обслуживании. При незначительном изменении количества предприятий в промышленности отмечается стабильное увеличение численности работающих в этой отрасли экономики;

налоговые доходы в бюджеты всех уровней составляют около 10,0 процента в год от общей суммы налоговых поступлений;

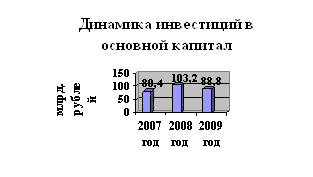

в области проводится активная инвестиционная политика – привлекаются иностранные инвестиции и средства территорий;

продолжает формироваться сеть предприятий инфраструктуры поддержки малого предпринимательства;

разработаны учебными центрами пакеты учебных программ для сферы малого и среднего бизнеса по финансовому и кадровому менеджменту, маркетингу, праву, охране интеллектуальной собственности, охране труда;

формируется нормативно-правовая база. Начиная с 1996 года принят ряд законов и иных нормативных правовых актов, направленных на создание условий для развития малого предпринимательства.

Основные направления развития малого предпринимательства

Эффективное развитие малого предпринимательства будет зависеть от выполнения следующих направлений:

дальнейшего совершенствования законодательной базы;

развития инфраструктуры и повышения эффективности работы созданных элементов инфраструктуры поддержки малого предпринимательства;

внедрения прогрессивных финансовых технологий поддержки малого предпринимательства;

информационной поддержки и кадрового обеспечения субъектов малого предпринимательства.

В соответствии с этими направлениями будут решаться вопросы:

на областном уровне:

разработки и принятия пакета нормативных правовых актов, обеспечивающих исполнение Закона Оренбургской области "Об инновационной деятельности", принятия закона " О гарантиях частных инвестиций";

внедрения механизмов, направленных на снижение административного давления на субъектов предпринимательства;

развития и совершенствования форм деятельности общественных объединений предпринимателей.

В целях дальнейшего развития инфраструктуры малого предпринимательства будет:

стимулироваться создание объектов инфраструктуры через имущественную поддержку;

разрабатываться единые критерии и стандарты качества деловых услуг;

создаваться в районах путем тиражирования уже апробированных организационных схем: центры деловой информации, учебно-деловые центры, агентства по поддержке и развитию малого предпринимательства, маркетинговые центры, аудиторские, консультационные, образовательные и выставочные организации;

расширяться сеть специализированных финансово-кредитных и гарантийных инвестиционных институтов, инновационные и инвестиционные компании, гарантийные фонды, лизинговые компании, венчурные фонды;

создаваться специализированная инфраструктура по содействию в развитии ремесленничества, народных промыслов.

Для более динамичного развития малого предпринимательства в сфере агропромышленного комплекса предусматриваются:

государственная поддержка фермерских хозяйств, направленная на товарное производство сельскохозяйственной продукции;

организация работы по поддержке мелких сельхозтоваропроизводителей путем создания кооперативов, в том числе кооперативов по кредитно-финансовому обслуживанию данной категории хозяйств.

Инвестиционная политика в сфере малого бизнеса будет направлена на:

разработку конкретных программ привлечения негосударственных средств, в том числе частных инвесторов;

обеспечение поддержки перспективных производств;

стимулирование вложений в отрасли, привлекательные для частных инвесторов;

снижение инвестиционных рисков за счет функционирования системы страхования;

Будет продолжена работа по информационному обеспечению субъектов малого предпринимательства. В качестве основных мероприятий намечается разработка специальных программ по организации информационного обеспечения, создание единой информационной сети.

5. Финансовая сфера

Выход финансовой сферы из кризисного состояния (1998 год) сопровождается:

изменениями в банковской системе – за счет наращивания собственного капитала и переориентации кредитных вложений в реальный сектор экономики;

повышением финансовой устойчивости предприятий – более 56,0 процента предприятий работают с прибылью;

сокращением доли неденежных расчетов. По итогам 2000 года поступления в бюджет в денежной форме составили 100,0 процента (в 1998 году – 61,6 процента);

изменениями в налоговой системе - налоговые изъятия снизились на 1,5 – 2,0 процента от валового регионального продукта;

своевременно осуществляются выплата заработной платы работникам бюджетной сферы, текущих пособий гражданам, имеющим детей, пенсий;

сократились долги области по своим обязательствам.

Вместе с тем в настоящее время сохраняется ряд нерешенных проблем:

продолжают иметь место неплатежи. Суммарная кредиторская задолженность предприятий превышает 51 млрд.рублей, что составляет более 60,0 процента произведенного валового регионального продукта за год при дебиторской задолженности 24,6 млрд.рублей. Задолженность в бюджет области превышает 1,7 млрд. рублей;

высокие ставки кредитования;

несовершенство межбюджетных отношений, при которых, начиная с 2001 года, налоговые платежи в федеральный бюджет составят около 60,0 процента;

дефицит финансовых ресурсов бюджета, внебюджетных фондов, средств предприятий.

Проблемы формирования бюджетной и налоговой политики:

несовершенство межбюджетных отношений и механизма распределения средств из фонда финансовой поддержки регионов, не учитывающего в полной мере налоговый потенциал и бюджетные потребности региона;

отсутствие единой методики расчета бюджетной потребности на базе социальных стандартов и норм обеспеченности населения услугами при пользовании социальной инфраструктурой;

централизация ряда доходных источников в пользу федерального бюджета согласно статье 7 Федерального закона № 150-ФЗ "О федеральном бюджете на 2001 год", которая привела к увеличению бюджетного дефицита и сложной ситуации по финансированию расходов на развитие сети автомобильных дорог, реализацию программ занятости населения области;

сокращение налогооблагаемой базы в результате применения трансфертного (внутрикорпоративного) ценообразования;

сохранение низкого уровня платежеспособности хозяйствующих субъектов в экономике области, не позволяющего своевременно осуществлять платежи и расчеты;

несовершенство законодательства по вопросам привлечения инвестиций за счет собственных средств хозяйствующих субъектов.

Основные направления бюджетной и налоговой политики, совершенствование межбюджетных отношений предполагают активизацию действий исполнительной и законодательной власти на федеральном и региональном уровнях, обеспечивающих:

выполнение соглашений, заключаемых между федеральным центром и областью, определение расходных полномочий бюджетов и закрепление на этой основе распределения доходов по уровням бюджетной системы;

целенаправленное сокращение бюджетного дефицита и в перспективе составление сбалансированного бюджета, совершенствование существующих межбюджетных отношений;

расширение и совершенствование механизмов по конкурсному и гласному распределению бюджетных средств при определении исполнителя бюджетных обязательств;

обеспечение предусмотренного статьей 48 Бюджетного кодекса Российской Федерации условия, при котором доходы бюджетов субъектов Российской Федерации должны составлять не менее 50,0 процента от суммы налоговых доходов консолидированного бюджета Российской Федерации;

принятие федерального закона "О минимальных социальных стандартах" с целью применения единой методики расчета бюджетной потребности на базе социальных стандартов и норм обеспеченности населения услугами при пользовании социальной инфраструктуры;

обеспечение прозрачности бюджетов всех уровней и внебюджетных фондов;

принятие комплексных мер, направленных на привлечение дополнительных доходов и перекрытие каналов уклонения от уплаты налогов;

внесение изменений в законодательство по вопросам трансфертного (внутрикорпоративного) ценообразования и выработка мер по компенсации потерь бюджета в результате применения трансфертных цен. Увеличение экспорта сырой нефти, цветных металлов и другой продукции должно способствовать расширению налоговой базы отраслей экономики области и пополнению доходов бюджета;

оптимизацию налогооблагаемой базы, упрощение механизма исчисления и взимания налогов и сборов с реформированием базы налога на прибыль, амортизационной политики;

законодательное установление ответственности за проведение расчетов между предприятиями-недоимщиками зачетами взаимных требований, бартерными операциями и векселями за реализуемую продукцию, занижающими налогооблагаемую базу;

принятие комплексных мер, направленных на увеличение собираемости налогов, в том числе за счет реструктуризации задолженности юридических лиц по налоговым платежам и по начисленным пеням и штрафам;

финансовую поддержку наиболее перспективных и социально значимых направлений развития производственного сектора, способных максимально и эффективно использовать производственный потенциал области;

налоговое стимулирование предприятий, увеличивающих объемы реализации продукции и осваивающих новые, высокотехнологичные, наукоемкие виды продукции;

ограничение количества рублевых и текущих валютных счетов. Запрещение кредитным учреждениям производить списывание средств со счета клиента при отсутствии средств на корреспондентском счете банка и другое.

Совершенствование налоговой и бюджетной политики предусматривает решение вопросов на региональном уровне по:

увеличению налогооблагаемой базы за счет расширения перечня видов предпринимательской деятельности, на которые распространяется уплата единого налога на вмененный доход, что будет способствовать упорядочению наличного оборота денежных средств;

обеспечению полноты учета налогоплательщиков – физических лиц для исчисления и поступления налога на имущество физических лиц, помещений и сооружений;

переводу операций по исполнению областного и местных бюджетов и бюджетов внебюджетных фондов на казначейскую систему обслуживания;

утверждению нормативов отчислений от регулирующих налогов на долговременной основе (3-4 года) и совершенствованию механизма расчета трансфертов по оказанию из областного бюджета финансовой поддержки бюджетам муниципальных образований для выравнивания их финансового положения.

Реализация основных направлений бюджетной и налоговой политики позволит увеличить объем финансовых ресурсов области в 2005 году в 1,6 раза, в 2010 году – в 2,6 раза к уровню 2000 года.

В соответствии с утвержденными нормативами отчислений от доходов, полученных на территории области, удельный вес средств, перечисляемых в федеральный бюджет, увеличится к 2010 году до 60,0 процента при сложившихся в 1999-2000 годах 44,6 процента.

Учитывая политику Правительства Российской Федерации, направленную на сочетание интересов Федерации и ее регионов, к 2010 году предполагается увеличение средств, поступающих в область из федеральных источников на реализацию возложенных социально-экономических функций, в 3,1 раза. В результате бюджетная обеспеченность на душу населения возрастет по сравнению с 2000 годом в 1,8 раза.

Одновременно внесение изменений в налоговое законодательство, реформирование амортизационной политики позволят хозяйствующим субъектам активнее направлять собственные средства в основной капитал, обеспечивая модернизацию, реконструкцию и расширение производства на новой технологической основе, что, в свою очередь, приведет к увеличению налогооблагаемой базы. Расходы предприятий, направляемые на инвестиции и социальное развитие в 2010 году, возрастут в 2,7 раза к уровню 2000 года.

Экономический рост в совокупности с политикой, сочетающей умеренный рост инфляции, будет способствовать увеличению расходов на социальные нужды в 3,9 раза. При этом потребность на реализацию социально-экономических программ в полном объеме не будет покрыта доходными источниками, и бюджетный дефицит сохранится.

Сфера финансовых рынков и институтов

Фондовый рынок области представлен практически всеми видами деятельности профессиональных участников рынка ценных бумаг:

деятельностью регионального фондового центра, направленной на развитие рынка корпоративных ценных бумаг для привлечения инвестиций; формирование у населения области интереса к собственности и управлению ею; поддержание котировок акций оренбургских эмитентов;

специализированными регистраторами: "Региональный Оренбургский Регистратор" и "Инкомхран", которые непосредственно осуществляют деятельность по ведению реестра владельцев именных ценных бумаг;

ООО "ИК "Регион-ТЭК", осуществляющего, наряду с деятельностью в качестве инвестиционной компании, и депозитарную деятельность.

Состояние фондового рынка в настоящее время нельзя назвать активно развивающимся, для него характерен незначительный объем сделок и, как следствие, заниженный уровень капитализации. Вследствие низкого рейтинга корпоративных ценных бумаг операции проводятся в основном значительными пакетами небольшого числа крупных эмитентов, так называемыми "голубыми фишками". Участники рынка ориентированы на получение спекулятивного дохода. Недостаточность государственного регулирования не позволяет сделать рынок более эффективным и прозрачным.

Основные направления развития фондового рынка:

обеспечение защиты прав инвесторов, выработка механизмов привлечения сбережений на рынок ценных бумаг, создание системы финансовых гарантий;

создание условий для развития инвестиционных институтов и рынка ценных бумаг;

увеличение числа финансовых инструментов в целях расширения объектов инвестирования и привлечения новых долгосрочных инвесторов;

совершенствование механизмов регулирования фондового рынка.

Данные направления будут реализовываться через:

развитие инфраструктуры фондового рынка (сети специализированных регистраторов, областных инвестиционных и паевых фондов; негосударственных пенсионных фондов);

внедрение механизма использования таких финансовых инструментов, как закладные, складские свидетельства;

принятие нормативных актов, определяющих порядок раскрытия информации для организаций, в которых имеется областная доля собственности; ужесточение ответственности участников сделок с ценными бумагами.

Страховой рынок

На страховом рынке области функционирует более 30 страховых компаний, из них 15 местных компаний (в их числе 8 компаний – медицинские).

Страховые компании области имеют лицензии на осуществление до 75 видов страхования, но, как правило, активно используются 15–20 видов страхования, что характеризует их потенциальные возможности.

Финансовые возможности местных страховых компаний по покрытию крупных убытков недостаточны, существующие правовые рамки не позволяют использовать механизм страхования как источник долгосрочных инвестиционных ресурсов, а недостаточный государственный надзор за страховой деятельностью не защищает страховой рынок от недобросовестных компаний.

Главной целью развития страхования на территории области являются создание системы эффективной страховой защиты от потенциальных рисков, аккумуляция долгосрочных ресурсов для инвестирования в экономику области.

Указанная цель будет реализована в следующих направлениях:

формирование сектора обязательного страхования при жестком контроле государства;

дальнейшее развитие добровольного страхования;

укрепление государственного надзора за осуществлением страхования;

формирование механизма привлечения средств населения через страхование как источника долгосрочных инвестиционных ресурсов.

Банковская система

По состоянию на начало 2001 года в области действуют 11 самостоятельных банков с 6 филиалами, 12 филиалов банков других регионов, в том числе Сберегательный банк с 531 филиалом, дополнительными офисами и операционными кассами. Изменения в банковской системе области за три последних года соответствуют устойчивой тенденции данного периода, характеризующейся сокращением общего количества кредитных организаций в целом по России.

Отличительной особенностью деятельности самостоятельных банков области является их ориентация на работу с "реальной экономикой" (в 2000 году – 91,6 процента от суммы выданных кредитов).

Уставный капитал самостоятельных банков возрос и на 1 января 2001 года составляет 366,5 млн. рублей.

Продолжает наращиваться ресурсная база банков.

Рост капитала и ресурсной базы кредитных организаций, улучшение качества кредитного портфеля способствуют улучшению финансовых показателей банковской системы. Удельный вес просроченной задолженности в общем объеме кредитных вложений снизился с 5,2 процента до 1,1 процента.

Процесс реструктуризации банков происходит за счет собственных ресурсов. Банки сохранили доверие населения. В активах банковской системы области вклады составляют 27,0 процента, в активах Сберегательного Банка России – 42,0 процента.

Получила дальнейшее развитие платежная система области. В настоящее время система электронных расчетов Главного управления Центрального банка Российской Федерации по Оренбургской области включает:

систему внутрирегиональных электронных расчетов;

систему межрегиональных электронных расчетов.

Основными недостатками в деятельности местных самостоятельных банков являются:

недостаточность собственного капитала и пассивное участие на рынке капиталов в других регионах;

ограниченная возможность к инвестиционной деятельности.

Следует отметить низкий удельный вес финансовых ресурсов, вкладываемых в экономику области филиалами банков из других регионов.

Банковская система, имея относительно большой запас ликвидности, не в состоянии выполнить функции по межотраслевому передвижению капитала, что проявляется в ценовой недоступности банковских кредитов и отсутствии реальных возможностей долгосрочного заимствования.

Основные направления и принципы развития банковской системы области

В перспективе предполагается сохранить двухуровневую структуру: Центральный банк Российской Федерации и кредитные организации, которые отвечают базовым потребностям экономики и обеспечивают благоприятные исходные условия для развития банковской системы, адекватной потребностям экономического роста.

Основными задачами администрации области являются укрепление сети региональных банков, включая создание областного ивестиционно-агропромышленного банка с филиальной сетью, создание условий для равноправной конкуренции всем кредитным организациям, действующим на территории области.

Особое внимание будет уделено расширению взаимодействия самостоятельных банков и филиалов иногородних банков в вопросах развития межбанковского кредитования, внедрения новых банковских технологий, развитию системы синдицированного кредитования. Организатором взаимодействия должна стать ассоциация коммерческих банков Оренбуржья при содействии Главного управления Центрального банка Российской Федерации по Оренбургской области.

Формирование стабильной и достаточной банковской инфраструктуры на основе развития системы расчетно-кассовых центров и различных групп кредитных организаций для обеспечения необходимого уровня банковского обслуживания всех секторов экономики, активизации инвестиционных процессов при сохранении высокого уровня надежности является приоритетным в развитии банковской системы области и будет происходить за счет:

наращивания уставного капитала при капитализации собственной прибыли;

привлечения депозитов юридических и физических лиц, межбанковских кредитов под программы, разработанные на основе специализации банка;

привлечения средств бюджета развития и долгосрочных внебюджетных ресурсов (ресурсы различных фондов) под инвестиционные программы;

вовлечения денежных накоплений населения в оборот через различные фонды для кредитования на взаимовыгодных условиях конкретных проектов, в том числе инвестиционных.

Одним из основных условий увеличения ресурсной базы кредитных организаций области является реструктуризация платежного оборота: снижение объема бартерных операций и неденежных расчетов, проведение "амнистии" и освобождение расчетных счетов предприятий и организаций от картотек, более широкое использование на региональном уровне возможностей системы расчетов Банка России.

Перспективными направлениями деятельности кредитных организаций, способствующими развитию системы кредитных отношений, росту инвестиций в экономику исходя из опыта работы банковских систем развитых рыночных стран, представляются следующие:

увеличение объемов операций с реальным сектором экономики через расширение кредитных, инвестиционных операций, ориентация на экономически перспективные, быстро окупаемые, технологически конкурентоспособные проекты (в легкой и пищевой промышленности, отраслях топливно-энергетического комплекса, черной и цветной металлургии, машиностроении);

развитие перспективных форм кредитования, которые в условиях недостатка ликвидных средств у предприятий и организаций реального сектора могут значительно содействовать процессу технического перевооружения производства, приобретению конечным потребителем сельскохозяйственных машин и транспортных средств;

расширение услуг по финансовому менеджменту для своих клиентов в целях совместной отработки проектов, представляемых к кредитованию;

развитие кредитных операций с розничными клиентами – кредитование малого и среднего бизнеса и потребительского кредита;

развитие системы ипотечного кредитования;

совершенствование организации кредитных отношений. Углубление элементов делового сотрудничества между кредитной организацией и ссудозаемщиком в целях минимизации рисков;

создание банковских холдингов, кредитных союзов с целью объединения средств для финансирования инвестиционных программ;

более широкое использование средств страховых компаний и специализированных фондов в инвестиционных процессах.

На федеральном уровне рассмотреть вопросы по:

изменению Закона Российской Федерации "О валютном регулировании и валютном контроле" в части более четкого разграничения компетенции органов валютного контроля, закрепив функции контроля за деятельностью уполномоченных банков за Банком России, а также по упрощению или отмене лицензирования ввоза капитала в страну;

принятию закона о предотвращении вывоза капитала резидентами;

введению уведомительного порядка регистрации иностранных инвестиций (в том числе валютных операций, связанных с движением капитала), исключая изъятия, установленные законодательством.

На региональном уровне:

разработать меры, направленные на стимулирование притока инвестиций в область;

принять участие в разработке и осуществлении государственных программ земельной реформы, организации оборота земель сельскохозяйственного назначения на территории области.

Похожие работы

... и рекреационную ценность. Подробнее рассмотрим ресурсы и социально – экономическое положение двух регионов: Оренбургской области и Республики Башкортостан. 2.1 Характеристика Оренбургской области социальный экономический башкортостан оренбургская приволжский Оренбургская область – один из крупнейших регионов Российской Федерации, входящий в состав Приволжского федерального округа РФ. ...

... по реконструкции очистных сооружений оренбургского газохимического комплекса ООО «Оренбурггазпром». Такова сущность и динамика инвестиционных процессов в Оренбургской области. Перейдем к характеристике бизнеса Оренбуржья, как важного субъекта регионального инвестирования. 2.3 Характеристика бизнеса Оренбургской области Бизнес в Оренбургской области представлен самыми различными схемами. ...

... 546,5 51 61207,9 3 Еврейская автономная область 214 56 190,9 54 19282,2 52 Чукотский автономный округ 164 57 53,6 56 58519,6 5 Чтобы проследить зависимость численности населения от экономического развития субъекта РФ, для анализа были выбраны 57 субъектов РФ, на территории которых проживает не менее 75% русского населения. На основании представленной таблицы ...

... бюджет налог на прибыль. Дт 030301830-030305830 Кт 020101610 или 030405000 (030405211, 030405212, 030405280) перечислены налоги в бюджет. 3. Бухгалтерская отчетность Оренбургского дома-интерната для престарелых и инвалидов 3.1 Состав бухгалтерской отчетности ОДИПИ Основным источником информации о финансово-хозяйственной деятельности являются данные отчетности. Отчетность, составляемая в ...

0 комментариев