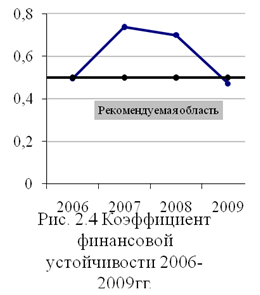

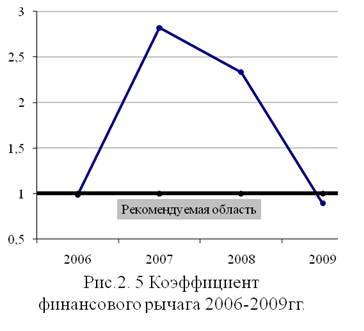

Навигация

1. Анализ товарооборота.

При проведении анализа товарооборота необходимо:

1) определить показатели динамики, а именно абсолютное отклонение, темпы роста и прироста базисные и цепные, а так же относительное отклонение. Среднегодовой темп роста и прироста товарооборота.

2) проверить равномерность и ритмичность продаж.

Показатели динамики рассчитываются по следующим формулам на основании данных таблицы 1.

Абсолютное отклонение:

базисное ∆Тб = Хn - Х1,

цепное ∆Тц = Хn+1 - Хn,n = 1, 2, 3...

X1 - первый показатель в динамическом ряду.

∆Тб прош = 36545 - 31745 = +4800 млн. руб.

∆Тб отч = 43645 - 31745 = +11900 млн. руб.

∆Тц прош = 36545 - 31745 = +4800 млн. руб.

∆Тц отч = 43645 - 36545 = +7100 млн. руб.

Темпы роста:

базисные ТРб = Хn / Х0 × 100,

цепные ТРц = Хn+1 / Хn × 100.

ТРб прош = 36545 / 31745 × 100 = 115,1 %

ТРб отч = 43645 / 31745 × 100 = 137,5 %

ТРц прош = 36545 / 31745 × 100 = 115,1 %

ТРц отч = 43645 / 36545 × 100 = 119,4 %

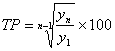

Среднегодовой темп роста:

,

,

где yn - конечное значение динамического ряда;

у1 - начальное значение динамического ряда.

![]()

Темпы прироста:

базисные ТПРб = ТРб - 100,

цепные ТПРц = ТРц - 100.

ТПРб прош = 115,1 - 100 = +15,1 %

ТПРб отч = 137,5 - 100 = +37,5 %

ТПРц прош = 115,1 - 100 = +15,1 %

ТПРц отч = 119,4 - 100 = +19,4 %

Таким образом, за прошлый период по сравнению с предыдущим периодом товарооборот увеличился в абсолютном выражении на 4800 млн. руб., прирост составил 15,1 %; в отчетном периоде по сравнению с предыдущим также следует отметить рост товарооборота (в абсолютном выражении на 11900 млн. руб. или на 37,5 %); в отчетном периоде по сравнению с прошлым также следует отметить рост товарооборота (в абсолютном выражении на 7100 млн. руб. или на 19,4 %).

Для определения коэффициентов ритмичности и равномерности (по данным таблиц 1, 2) используются следующие формулы.

Коэффициент ритмичности - это отношение числа периодов, в которых темп роста превышает 100 %, к общему их количеству.

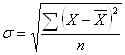

Для определения коэффициента равномерности необходимо предварительно найти среднее квадратическое отклонение (![]() ) и коэффициент вариации или неравномерности (V):

) и коэффициент вариации или неравномерности (V):

,

,

![]() ,

,

где Х - темп изменения в динамике по изучаемому показателю за период (месяц, квартал);

![]() - темп снижения (повышения) по анализируемому показателю за год;

- темп снижения (повышения) по анализируемому показателю за год;

n - число изучаемых периодов (месяцев, кварталов).

| Периоды | Удельный вес товарооборота в общем объеме за прошлый год, % | Удельный вес товарооборота в общем объеме за отчетный год | Темп изменения в динамике по изучаемому показателю за период, % |

| 1 квартал | 22,2 | 23,1 | 104,1 |

| 2 квартал | 23,8 | 23,9 | 100,4 |

| 3 квартал | 27,5 | 28,0 | 101,8 |

| 4 квартал | 26,5 | 25,0 | 94,3 |

| Итого за год | 100 | 100 | - |

Определим среднее квадратическое отклонение:

Коэффициент вариации (или неравномерности) выполнения плана товарооборота составит:

![]()

Коэффициент равномерности (Кр) рассчитывают по формуле:

Kp = 100 - V.

![]()

Таким образом, выполнение товарооборота было равномерным на 83,59 %.

Похожие работы

ся одним из главных показателей деятельности торгового предприятия. Зато существенно изменяется его роль и функции. Ушло в прошлое тотальное планирование объемов товарооборота отдельных торговых предприятий и объединений высшими управленческими органами отраслевого управления; использование объема товарооборота и степени выполнение плана в качестве основного показателя премирование трудовых ...

... Исходя из этого, сумма балансовой прибыли в 2001 г. увеличилась на 273 тыс. руб., или более, чем в 7 раз. 2.2. Анализ экономических показателей деятельности предприятия Основу коммерческой деятельности розничного торгового предприятия на потребительском рынке составляет процесс продажи товаров. Экономическое содержание этого процесса отражает товарооборот, который является одним из основных ...

... условиях приносят чувствительные потери. И, наоборот, те предприятия, на которых серьезно относятся к экономическому анализу, имеют хорошие результаты, высокую экономическую эффективность. 2. АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ТОРГОВОГО ПРЕДПРИЯТИЯ ООО «КОЛИБРИ» 2.1 Краткая организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью СТК «Колибри» ...

... 869,4 Доходы = товарооборот * уровень доходов / 100 Доходы по хлебу и хлебобулочным изделиям: 880 * 10 % / 100 = 88 т.р. Издержки обращения, сущность, значение, планирование В процессе хозяйственной деятельности торгового предприятия возникают различные расходы и затраты. В соответствии с Налоговым Кодексом затраты – это израсходованные денежные ресурсы на осуществление каких – либо ...

0 комментариев