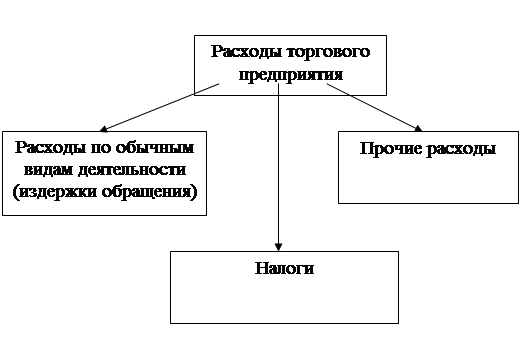

Прочие расходы

Синтетический и аналитический учет расходов

Учет расходов организации по направлением затрат

Учет расходов на предприятии ЗАО «Евро-Жилстрой» согласно учетной политике

Анализ динамики и структуры затрат на производство продукции

Анализ использования материальных ресурсов

Анализ показателей затрат на рубль товарной продукции

Анализ финансовых результатов деятельности предприятия

Предложения и мероприятия по оптимизации расходов предприятия

Навигация

Анализ использования материальных ресурсов

Учет, контроль и анализ расходов предприятия

101842

знака

29

таблиц

7

изображений

2.3 Анализ использования материальных ресурсов

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

К обобщающим относится материалоотдача, материалоемкость, коэффициент соотношения темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов.

Материалоотдача определяется делением стоимости произведенной продукции на сумму материальных затрат. Она показывает сколько произведено продукции с каждого рубля потребленных материальных ресурсов. Материалоемкость продукции рассчитывается отношением суммы материальных затрат к стоимости произведенной продукции. Она показывает, сколько материальных затрат необходимо произвести, чтобы получить единицу продукции.

Для анализа эффективности использования материальных ресурсов и изучения динамики показателей составляется таблица 2.5.

Таблица 2.5

Выполнение плана и динамика материалоемкости за 2004 год

| № п/п | Показатели | Прошлый период | Отчетный период | Изменение по сравнению с прошлым годом, в % |

| 1. | Объем продукции, тыс. руб. | 50576 | 71338 | 141,1 |

| 2. | Материальные затраты, тыс.руб. (форма 5.стр.710) | 22875 | 35719 | 156,1 |

| 3. | Материалоемкость тыс.руб.(стр.2/стр.1) | 0,45 | 0,50 | 111,1 |

| 4. | Материалоотдача тыс.руб.(стр.1/стр.2) | 2,21 | 1,99 | 90,0 |

Как видно из таблицы, в отчетном году материалоемкость возросла, что говорит о том, что произошло увеличение материальных затрат в большей степени, чем возрос объем выполненных работ, такое положение оценивается отрицательно, о чем также свидетельствует снижение показателя материалоотдачи на 10 %.

Таблица 2.6

Выполнение плана и динамика материалоемкости за 2005 год

| № п/п | Показатели | Прошлый период | Отчетный период | Изменение по сравнению с прошлым годом, в % |

| 1. | Объем продукции, тыс. руб. | 71338 | 112434 | 157,6 |

| 2. | Материальные затраты, тыс.руб. (форма 5.стр.710) | 35719 | 66446 | 186 |

| 3. | Материалоемкость тыс.руб.(стр.2/стр.1) | 0,50 | 0,59 | 118 |

| 4. | Материалоотдача тыс.руб.(стр.1/стр.2) | 1,99 | 1,69 | 84,9 |

Как видно из таблицы, в отчетном году материалоемкость возросла, что говорит о том, что произошло увеличение материальных затрат в большей степени, чем возрос объем выполненных работ, такое положение оценивается отрицательно, о чем также свидетельствует снижение показателя материалоотдачи на 15,1%.

Таблица 2.7

Выполнение плана и динамика материалоемкости за 2006 год

| № п/п | Показатели | Прошлый период | Отчетный период | Изменение по сравнению с прошлым годом, в % |

| 1. | Объем продукции, тыс. руб. | 112434 | 212400 | 188,9 |

| 2. | Материальные затраты, тыс.руб. (форма 5.стр.710) | 66446 | 109428 | 164,7 |

| 3. | Материалоемкость тыс.руб.(стр.2/стр.1) | 0,59 | 0,51 | 86,4 |

| 4. | Материалоотдача тыс.руб.(стр.1/стр.2) | 1,69 | 1,94 | 114,8 |

Как видно из таблицы, в отчетном году материалоемкость снизилась, что говорит о том, что произошло уменьшение материальных затрат на 13,6%, такое положение оценивается положительно, о чем также свидетельствует увеличение показателя материалоотдачи на 14,8 %.

Влияние факторов первого порядка можно рассчитать по данным таблицы, используя метод цепных подстановок. При этом используется также условный показатель «Материалоемкость при фактических материальных затратах и объеме продукции прошлого года», который равен 0,71 (35719: 50576).

Таблица 2.8 Расчет влияния факторов первого порядка на изменение материалоемкости на 2004 год

| Факторы изменения материалоемкости | Расчет | Уровень влияния факторов, руб. | структура факторов, % |

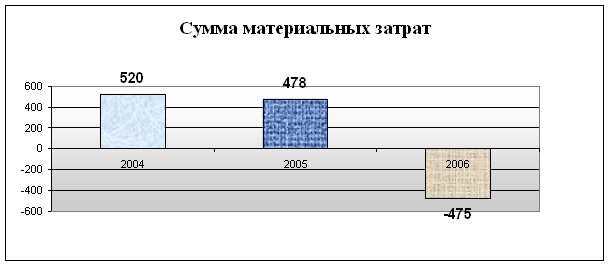

| Сумма материальных затрат | 0,71-0,45 | +0,26 | +520 |

| Объем продукции | 0,50-0,71 | -0,21 | -420 |

| Итого | 0,50-0,45 | +0,05 | 100 |

Результаты показывают, что основной причиной увеличения материалоемкости был рост суммы материальных затрат более высокими темпами, чем объема продукции. Увеличение суммы материальных затрат привело к повышению материалоемкости.

Таблица 2.9 Расчет влияния факторов первого порядка на изменение материалоемкости за 2005 год

| Факторы изменения материалоемкости | Расчет | Уровень влияния факторов, руб. | структура факторов, % |

| Сумма материальных затрат | 0,93-0,50 | +0,43 | +478 |

| Объем продукции | 0,59-0,93 | -0,34 | -378 |

| Итого | 0,59-0,50 | +0,09 | 100 |

Результаты показывают, что основной причиной увеличения материалоемкости был рост суммы материальных затрат более высокими темпами, чем объема продукции. Увеличение суммы материальных затрат привело к повышению материалоемкости.

Таблица 3.0 Расчет влияния факторов первого порядка на изменение материалоемкости за 2006 год

| Факторы изменения материалоемкости | Расчет | Уровень влияния факторов, руб. | структура факторов, % |

| Сумма материальных затрат | 0,97-0,59 | +0,38 | -475 |

| Объем продукции | 0,51-0,97 | -0,46 | +575 |

| Итого | 0,51-0,59 | -0,08 | 100 |

Результаты показывают, что к уменьшению материалоемкости сопутствовало снижение суммы материальных затрат более высокими темпами. Уменьшение суммы материальных затрат привело к снижению материалоемкости.

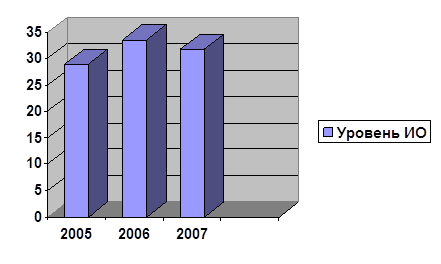

Из расчетов видно, что на 2006 год материальные затраты начали снижаться. Что является положительным фактором.

Рис.5. Динамика материальных затрат ЗАО «Евро-Жилстрой» за 2004-2006 гг

Похожие работы

... главе. От размера издержек обращения предприятия непосредственно зависит и величина финансовых результатов деятельности, а соблюдение предприятием торговли режима экономии и оптимизации расходов обеспечивает повышение рентабельности его работы и конкуренции на потребительском рынке. Таблица 11 – Анализ издержек обращения ООО «Арт-сервис» за 2007год Показатели Ед. изм. Прошлый Отчетный ...

... проведения самого анализа. 3.2 Анализ структуры и динамики расходов на реализацию товаров Проведем анализ расходов на реализацию товаров Столбцовского райпо. Расходы анализируемой организации характеризуются следующими данными (таблица 3.1) Таблица 3.1 Информация об издержках обращения розничной торговли Столбцовского райпо за 2002/2003 гг. Показатели Годы. Отклонение (+; -) Темп ...

... наилучших результатов при наименьших затратах труда и средств. Следовательно, необходимо развитие теории и практики учета, контроля и анализа товарооборота. В условиях рыночного механизма хозяйствования анализ должен не только давать объективную оценку выполнения планов и динамике торговой деятельности организации, но и выявлять, изучать и мобилизовывать резервы экономического и социального раз

... школ в 18 веке представлена в таблице 1. Таблица 1. Особенности подхода к построению бухгалтерского учета в разных школах Проблемы учета Решение проблем различными школами бухгалтерского учета итальянской французской немецкой англо-американской Цель учета Контроль лиц, участвующих в хозяйственном процессе Эффективность использования ресурсов предприятия Выработка рациональных ...

0 комментариев