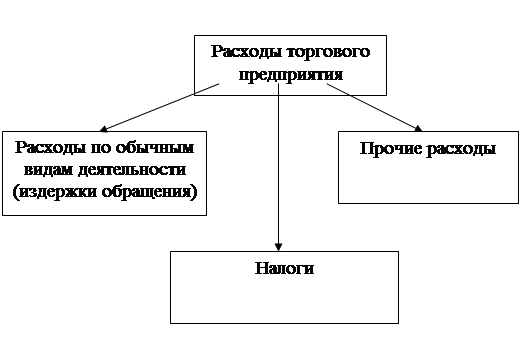

Прочие расходы

Синтетический и аналитический учет расходов

Учет расходов организации по направлением затрат

Учет расходов на предприятии ЗАО «Евро-Жилстрой» согласно учетной политике

Анализ динамики и структуры затрат на производство продукции

Анализ использования материальных ресурсов

Анализ показателей затрат на рубль товарной продукции

Анализ финансовых результатов деятельности предприятия

Предложения и мероприятия по оптимизации расходов предприятия

Навигация

Анализ финансовых результатов деятельности предприятия

Учет, контроль и анализ расходов предприятия

101842

знака

29

таблиц

7

изображений

2.5 Анализ финансовых результатов деятельности предприятия

Финансовые результаты деятельности предприятия характеризуется суммой полученной прибыли и уровнем рентабельности.

Прибыль – это часть чистого дохода, созданного в процессе производства и реализованного в сфере обращения, который получает предприятие.

Количественно прибыль – это разность между выручкой (после уплаты НДС, акцизов и других отчислений во внебюджетные и другие фонды) и полной себестоимостью реализованной продукции, то есть чем больше предприятие реализует высокорентабельной продукции, тем выше его прибыль.

Основными задачами анализа финансовых результатов деятельности предприятия являются:

- систематический контроль за выполнение планов реализации продукции и получением прибыли;

-определение влияние факторов на объем реализации и финансовые результаты;

-выявление резервов роста объема реализации продукции и суммы прибыли;

-оценка работы предприятия по исполнению возможностей роста объема реализации продукции, прибыли и рентабельности;

-разработка мероприятий по использованию выявленных резервов.

Основным источником информации при анализе финансовых резервов является данные формы 2 «Отчет о прибылях и убытках».

Таблица 3.9

Анализ состава и динамики балансовой прибыли за 2004 год

| Наименование показателей | Прошлый год, тыс.руб. | Отчетный год, тыс.руб. | Отклонение от прошлого года | |

| сумма, тыс.руб. | В % | |||

| Валовая прибыль (убыток) | -4904 | 7208 | +12112 | -246,9 |

| Коммерческие расходы | 344 | 456 | +112 | +32,5 |

| Управленческие расходы | - | - | - | - |

| Прибыль (убыток) от продаж | -5247 | 6752 | +11999 | -228,7 |

| Прочие доходы и расходы | ||||

| Прочие операционные доходы | 8939 | 584 | -8355 | -93,5 |

| Прочие операционные расходы | 2253 | 856 | -1397 | -62,0 |

| Внереализационные доходы | 6 | - | -6 | - |

| Внереализационные расходы | 15 | 4806 | 4791 | +31940 |

| Прибыль (убыток) до налогообложения | 1430 | 474 | -956 | -66,9 |

Из данных таблицы видно, что предприятие в отчетном году ухудшило финансовые результаты хозяйственной деятельности по сравнению с данными прошлого года. Получена балансовая прибыль, которая по сравнению с прошлым годом уменьшилась на 956 тыс.руб. или на 66,9%. Увеличение валовой прибыли в абсолютной сумме составило 12112 тыс.руб. или 246,9%.

Убыток отчетного года увеличился на 4791 тыс.руб. за счет роста внереализационных расходов, что является негативным фактором.

Таблица 4.0

Анализ состава и динамики балансовой прибыли за 2005 год

| Наименование показателей | Прошлый год, тыс.руб. | Отчетный год, тыс.руб. | Отклонение от прошлого года | |

| сумма, тыс.руб. | В % | |||

| Валовая прибыль (убыток) | 7208 | 3658 | -3550 | -49,3 |

| Коммерческие расходы | 456 | 204 | -252 | -55,3 |

| Управленческие расходы | - | - | - | - |

| Прибыль (убыток) от продаж | 6752 | 3454 | -3298 | -48,8 |

| Прочие доходы и расходы | ||||

| Прочие операционные доходы | 584 | 741 | +157 | +26,8 |

| Прочие операционные расходы | -856 | -1442 | -586 | +68,4 |

| Внереализационные доходы | - | - | - | - |

| Внереализационные расходы | -7988 | -6027 | +1961 | -24,5 |

| Прибыль (убыток) до налогообложения | -2708 | -4016 | -1308 | +48,3 |

Из данных таблицы видно, что предприятие в отчетном году ухудшило финансовые результаты хозяйственной деятельности по сравнению с данными прошлого года. Получен балансовый убыток, величина которого возросла на -1308 тыс.руб. или на 48,3%.

Увеличение валового убытка в абсолютной сумме составило 3550 тыс.руб. или 49,3%.

Негативный результат получен по прочей деятельности, возросли прочие операционные расходы по сравнению с планом на 586 тыс.руб. или на 68,4%.

По сравнению с прошлым годом получен положительный финансовый результат по прочим операционным доходам, обеспечивающих прирост прибыли отчетного года на 157 тыс.руб. или на 26,8%.

Убыток отчетного года увеличился на 1961 тыс.руб. за счет роста внереализационных расходов, что является негативным фактором.

Из расчета видно, что 271,4% увеличения балансового убытка вызвано увеличением валового убытка (3550/1308*100), то есть от основной деятельности.

Таблица 4.1

Анализ состава и динамики балансовой прибыли за 2006 год

| Наименование показателей | Прошлый год, тыс.руб. | Отчетный год, тыс.руб. | Отклонение от прошлого года | |

| сумма, тыс.руб. | В % | |||

| Валовая прибыль (убыток) | 3658 | 7184 | +3526 | +96,4 |

| Коммерческие расходы | 204 | - | - | - |

| Управленческие расходы | - | - | - | - |

| Прибыль (убыток) от продаж | 3454 | 7184 | +3730 | +108 |

| Прочие доходы и расходы | ||||

| Прочие операционные доходы | 741 | 516 | -225 | -30,4 |

| Прочие операционные расходы | 1442 | 899 | -543 | -37,6 |

| Внереализационные доходы | - | - | - | - |

| Внереализационные расходы | 6027 | - | - | - |

| Прибыль (убыток) до налогообложения | -4016 | 6975 | +10991 | -273,7 |

Из данных таблицы видно, что предприятие в отчетном году улучшило финансовые результаты хозяйственной деятельности по сравнению с данными прошлого года. Получена балансовый прибыль, величина которого возросла на 10991 тыс.руб.

Увеличение валовой прибыли в абсолютной сумме составило 3526 тыс.руб. или 96,4%.

Снизились прочие операционные расходы по сравнению с планом на 543 тыс.руб. или на 37,6%.

Из расчета видно, что 71,0% увеличения балансовой прибыли вызвано увеличением валовой прибыли (3526/4964*100).

Таблица 4.2

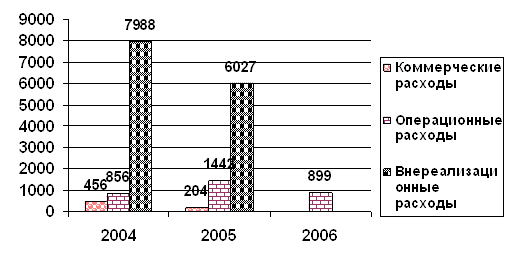

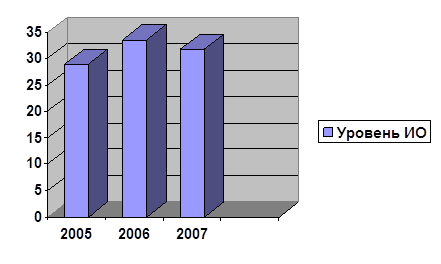

Рассмотрим сводную таблицу на 2004-2006 гг. по видам расходов

| Наименование показателя | 2004 | 2005 | 2006 |

| Коммерческие расходы | 456 | 204 | - |

| Прочие операционные расходы | 856 | 1442 | 899 |

| Внереализационные расходы | 7988 | 6027 | - |

Рис.7. Динамика расходов ЗАО «Евро-Жилстрой» за 2004-2006 гг

Из диаграммы мы видим, что расходы предприятия уменьшились. Заметное уменьшение наблюдается по коммерческим и внереализационным расходам, которые в 2006 году равны нулю, что является положительным фактором для предприятия. По операционным расходам также наблюдается снижение на 2006 год.

Факторный анализ прибыли от продажи продукции

Расчет прибыли от продаж продукции производится по формуле

Пр=Вр-С-К-У (9)

где Вр - выручка от продажи продукции, работ, услуг (за минусом НДС, акцизов и т. д.)

С – себестоимость проданных товаров, продукции, работ, услуг;

К – коммерческие расходы;

У – управленческие расходы.

Важнейшими условиями роста прибыли от продажи продукции является рост объема, обеспечение ритмичности производства и отгрузки продукции, снижение себестоимости, рост ее качества и конкурентоспособности, оптимизация запасов готовой продукции на складах, своевременная оплата покупателями заказанной ими продукции, применение прогрессивных форм расчетов за продукцию.

Таблица 4.3

Анализ прибыли (убытка) от продаж за 2004 год| Наименование показателей | За предыдущий период | Фактическая реализация в базисных ценах и себестоимости | Фактическая реализация |

| 1.Выручка от продажи товаров (без НДС, акцизов и т. п.) | 50576 | 80922 | 71338 |

| 2. Себестоимость проданных товаров, продукции, работ, услуг. | 55480 | 88768 | 64130 |

| 3.Прибыль (убыток) от продаж | -4904 | -7846 | +7208 |

Из таблицы видно, что прибыль от продаж продукции по сравнению с предыдущим периодом увеличилась на 12112 тыс.руб. (7208-(-4904)) рассмотрим влияние на него указанных факторов.

Влияние изменения продажных цен: 71338-80922=-9584 тыс.руб.

Себестоимость: 64130-88768=24638 тыс.руб.

Сравнивая два показателя прибыли -7846-(-4904)=-2942 тыс.руб.,

Для того, что бы вычленить влияние объема реализации, определим насколько относительно изменился этот объем.

Для этого сделаем такой расчет.

80922:50576*100=160%, т. е. объем реализации увеличился на 60 %. Следовательно, и прибыль за счет этого фактора должен был у в той же пропорции, то есть на -4904*60%/100=-2942 тыс.руб.

Изменения в структуре реализованной продукции – 0 (-2942-(-2942))

Обобщим результаты расчетов:

Прибыль от реализации продукции (работ, услуг), отклонилась от базисной величины под влиянием следующих факторов

- роста продажных цен -9584 тыс.руб.

- удорожание себестоимости +24638тыс.руб.

- изменение объема реализации -2942 тыс.руб.

- изменение структуры реализации +0 тыс.руб.

сумма отклонения +12112 тыс.руб.

Таблица 4.4

Анализ прибыли (убытка) от продаж за 2005 год| Наименование показателей | За предыдущий период | Фактическая реализация в базисных ценах и себестоимости | Фактическая реализация |

| 1.Выручка от продажи товаров (без НДС, акцизов и т. п.) | 71338 | 114141 | 112434 |

| 2.Себестоимость проданных товаров, работ, услуг. | 64130 | 64130*1,6=102608 | 108776 |

| 3.Прибыль (убыток) от продаж | +7208 | 11533 | +3658 |

Из таблицы видно, что убыток от продаж продукции по сравнению с предыдущим периодом уменьшилась на 3550 тыс.руб. (3658-7208) рассмотрим влияние на него указанных факторов.

Влияние изменения продажных цен: 112434-114141=-1707 тыс.руб.

Себестоимость:108776-102608=6168 тыс.руб.

Сравнивая два показателя убытка 11533-7208=4325 тыс.руб..

Для того, что бы вычленить влияние объема реализации, определим насколько относительно изменился этот объем.

Для этого сделаем такой расчет.

114141:71338*100=160%, т. е. объем реализации увеличился на 60 %. Следовательно, и прибыль за счет этого фактора должен был у в той же пропорции, то есть на 7208*60%/100=+4325 тыс.руб.

Изменения в структуре реализованной продукции – 0 (4325-4325)

Обобщим результаты расчетов:

Прибыль от реализации продукции (работ, услуг), отклонилась от базисной величины под влиянием следующих факторов

- роста продажных цен -1707 тыс.руб.

- удорожание себестоимости -6168тыс.руб.

- изменение объема реализации +4325 тыс.руб.

- изменение структуры реализации +0 тыс.руб.

сумма отклонения -3550 тыс.руб.

Таблица 4.5

Анализ прибыли (убытка) от продаж за 2006 год| Наименование показателей | За предыдущий период | Фактическая реализация в базисных ценах и себестоимости | Фактическая реализация |

| 1.Выручка от продажи товаров (без НДС, акцизов и т. п.) | 112434 | 179894 | 212400 |

| 2. Себестоимость проданных товаров, продукции, работ, услуг. | 108776 | 174042 | 205216 |

| 3.Прибыль (убыток) от продаж | +3658 | +5852 | +7184 |

Из таблицы видно, что убыток от продаж продукции по сравнению с предыдущим периодом увеличилась на 3526 тыс.руб. (7184-3658) рассмотрим влияние на него указанных факторов.

Влияние изменения продажных цен:212400-179894=+32506тыс.руб.

Себестоимость: 205216-174042=31174 тыс.руб.

Сравнивая два показателя убытка 5852-3658=2194 тыс.руб., составленные в одинаковых целях и одинаковой себестоимости , они отличаются только объемом и структурой реализованной продукции, работ, услуг.

Для того, что бы вычленить влияние объема реализации, определим насколько относительно изменился этот объем.

Для этого сделаем такой расчет.

179894:112434*100=160%, т. е. объем реализации увеличился на 60 %. Следовательно, и прибыль за счет этого фактора должен был у в той же пропорции, то есть на 3658*60%/100=+2195 тыс.руб.

Изменения в структуре реализованной продукции – 0 (2195-2195)

Обобщим результаты расчетов:

Прибыль от реализации продукции (работ, услуг), отклонилась от базисной величины под влиянием следующих факторов:

- роста продажных цен +32506тыс.руб.

- удорожание себестоимости -31174тыс.руб.

- изменение объема реализации +2194 тыс.руб.

- изменение структуры реализации +0 тыс.руб.

сумма отклонения +3526 тыс.руб.

Таблица 4.6Анализ уровня рентабельности способом цепных подстановок за 2004 год

| Показатель | Этапы сравнения | Отклонение | ||

| 1 | 2 | 3 | отчета от прош. года | |

| 1.Выручка от реализации продукции, работ, услуг, тыс.руб. | 50576 (прошлый год) | 71338 (отчетный год) | 71338 (отчетный год) | +20762 |

| 2.Прибыль, тыс.руб. (стр.050 формы 2) | -5247 | -5247 | 6752 | +11999 |

| 3.Рентабельность,% | -10,4 | -7,4 | 9,5 | +19,9 |

| Отклонение рентабельности от предыдущего этапа, % | - | +3 | +16,9 | +19,9 |

| Факторы вызвавшие отклонение | Увеличение выручки | Увеличение прибыли | - | |

Увеличение выручки приводит к уменьшению показателя рентабельности и наоборот, рост прибыли влияет на увеличение рентабельности.

Таблица 4.2

Анализ уровня рентабельности способом цепных подстановок за 2005 год

| Показатель | Этапы сравнения | Отклонение | ||

| 1 | 2 | 3 | отчета от прош. года | |

| 1.Выручка от реализации продукции, работ, услуг, тыс.руб. | 71338 (прошлый год) | 112434 (отчетный год) | 112434 (отчетный год) | +41096 |

| 2.Прибыль, тыс.руб. (стр.050 формы 2) | 6752 | 6752 | 3454 | -3298 |

| 3.Рентабельность,% | 9,46 | 6,0 | 3,1 | -6,36 |

| Отклонение рентабельности от предыдущего этапа, % | - | -3,46 | -2,9 | -6,36 |

| Факторы вызвавшие отклонение | Увеличение выручки | Снижение прибыли | - | |

Увеличение выручки приводит к уменьшению показателя рентабельности и наоборот, рост прибыли влияет на увеличение рентабельности.

Таблица 4.8

Анализ уровня рентабельности способом цепных подстановок за 2006 год

| Показатель | Этапы сравнения | Отклонение | ||

| 1 | 2 | 3 | отчета от прош. года | |

| 1.Выручка от реализации продукции, работ, услуг, тыс.руб. | 112434 (прошлый год) | 212400 (отчетный год) | 212400 (отчетный год) | +99966 |

| 2.Прибыль, тыс.руб. (стр.050 формы 2) | 3454 | 3454 | 7184 | +3730 |

| 3.Рентабельность,% (стр.2/стр.1*100) | 3,1 | 1,6 | 3,4 | +0,3 |

| Отклонение рентабельности от предыдущего этапа, % | - | -1,5 | +1,8 | +0,3 |

| Факторы вызвавшие откл. | Увеличение выручки | Увеличение прибыли | - | |

Увеличение выручки приводит к уменьшению показателя рентабельности и наоборот, рост прибыли влияет на увеличение рентабельности.

Похожие работы

... главе. От размера издержек обращения предприятия непосредственно зависит и величина финансовых результатов деятельности, а соблюдение предприятием торговли режима экономии и оптимизации расходов обеспечивает повышение рентабельности его работы и конкуренции на потребительском рынке. Таблица 11 – Анализ издержек обращения ООО «Арт-сервис» за 2007год Показатели Ед. изм. Прошлый Отчетный ...

... проведения самого анализа. 3.2 Анализ структуры и динамики расходов на реализацию товаров Проведем анализ расходов на реализацию товаров Столбцовского райпо. Расходы анализируемой организации характеризуются следующими данными (таблица 3.1) Таблица 3.1 Информация об издержках обращения розничной торговли Столбцовского райпо за 2002/2003 гг. Показатели Годы. Отклонение (+; -) Темп ...

... наилучших результатов при наименьших затратах труда и средств. Следовательно, необходимо развитие теории и практики учета, контроля и анализа товарооборота. В условиях рыночного механизма хозяйствования анализ должен не только давать объективную оценку выполнения планов и динамике торговой деятельности организации, но и выявлять, изучать и мобилизовывать резервы экономического и социального раз

... школ в 18 веке представлена в таблице 1. Таблица 1. Особенности подхода к построению бухгалтерского учета в разных школах Проблемы учета Решение проблем различными школами бухгалтерского учета итальянской французской немецкой англо-американской Цель учета Контроль лиц, участвующих в хозяйственном процессе Эффективность использования ресурсов предприятия Выработка рациональных ...

0 комментариев