Прочие расходы

Синтетический и аналитический учет расходов

Учет расходов организации по направлением затрат

Учет расходов на предприятии ЗАО «Евро-Жилстрой» согласно учетной политике

Анализ динамики и структуры затрат на производство продукции

Анализ использования материальных ресурсов

Анализ показателей затрат на рубль товарной продукции

Анализ финансовых результатов деятельности предприятия

Предложения и мероприятия по оптимизации расходов предприятия

Навигация

Анализ динамики и структуры затрат на производство продукции

Учет, контроль и анализ расходов предприятия

101842

знака

29

таблиц

7

изображений

2.2. Анализ динамики и структуры затрат на производство продукции

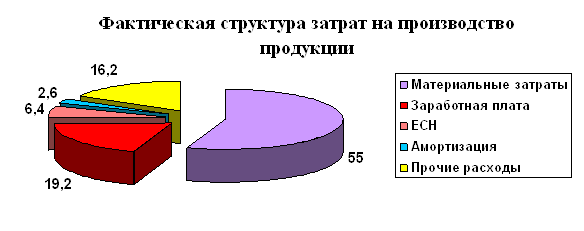

Таблица 2.1 Анализ затрат на производство и структуры себестоимости продукции ЗАО «Евро-Жилстрой» за 2004 год

| Элементы затрат | Сумма, тыс.руб. | Сумма затрат, % | ||||

| 2003 | 2004 | +,- | 2003 | 2004 | +,- | |

| Материальные затраты | 22875 | 35719 | +12844 | 41 | 55 | +14 |

| Заработная плата | 12551 | 12480 | -7,1 | 22,5 | 19,2 | -3,3 |

| Отчисления во внебюджетные фонды | 4378 | 4167 | -211 | 7,8 | 6,4 | -1,4 |

| Амортизация основных фондов | 2282 | 1680 | -602 | 4,1 | 2,6 | -1,5 |

| Прочие произв.расходы | 13392 | 10540 | -2852 | 24 | 16,2 | -7,8 |

| Итого производственных затрат | 55479 | 64586 | +9107 | 99,4 | 99,3 | -0,1 |

| Коммерческие расходы | 344 | 456 | +112 | 0,6 | 0,7 | +0,1 |

| Полная себестоимость, в том числе | 55823 | 65042 | +9219 | 100 | 100 | - |

| Переменные расходы | 31340 | 44043 | +12703 | 56,1 | 67,7 | +11,6 |

| Постоянные расходы | 24484 | 20999 | -3485 | 43,9 | 32,3 | -11,6 |

Как видно из таблицы, в 2004 г. фактические затраты предприятия выше 2003 года на 9219 тыс.руб. или на 17 %. Экономия произошла по всем видам, кроме материальных затрат. В котором наблюдается перерасход на 12844 тыс.руб. или на 56 %. Наблюдается рост переменных расходов на 11,6% и уменьшение постоянных расходов на 11,6%. Изменилась и структура затрат: увеличилась доля материальных затрат, доля всех остальных элементов затрат уменьшилась.

Рис.1. Структура затрат за 2004 год

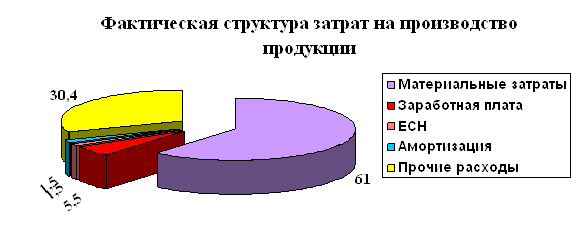

Таблица 2.2 Анализ затрат на производство и структуры себестоимости продукции ЗАО «Евро-Жилстрой» за 2005 год

| Элементы затрат | Сумма, тыс.руб. | Сумма затрат, % | ||||

| 2004 | 2005 | +,- | 2004 | 2005 | +,- | |

| Материальные затраты | 35719 | 66446 | +30727 | 54,9 | 61 | +6,1 |

| Заработная плата | 12480 | 6046 | -6434 | 19,2 | 5,5 | -13,7 |

| Отчисления во внебюджетные фонды | 4167 | 1594 | -2573 | 6,4 | 1,5 | -4,9 |

| Амортизация основных фондов | 1680 | 1671 | -9 | 2,6 | 1,5 | -1,1 |

| Прочие произв.расходы | 10540 | 33223 | +22683 | 16,2 | 30,4 | +14,2 |

| Итого производственных затрат | 64586 | 108980 | +44394 | 99,3 | 99,8 | +0,5 |

| Коммерческие расходы | 456 | 204 | -252 | 0,7 | 0,2 | -0,5 |

| Полная себестоимость, в том числе | 65042 | 109184 | +44142 | 100 | 100 | - |

| Переменные расходы | 44043 | 70266 | +26224 | 67,7 | 64,4 | -3,3 |

| Постоянные расходы | 20999 | 38918 | +17919 | 32,3 | 35,6 | +3,3 |

Как видно из таблицы, в 2005 г. фактические затраты предприятия выше 2004 года на 44142 тыс.руб. или на 68 %. Перерасход произошел по материальным и прочим затратам. По остальным видам наблюдается экономия. Наблюдается рост суммы, как переменных, так и постоянных расходов. Изменилась и структура затрат: увеличилась доля материальных и прочих затрат, доля всех остальных элементов затрат уменьшилась.

Рис.2. Структура затрат за 2005 год

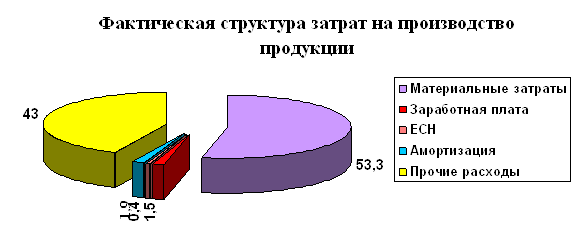

Таблица 2.3 Анализ затрат на производство и структуры себестоимости продукции ЗАО «Евро-Жилстрой» за 2006 год

| Элементы затрат | Сумма, тыс.руб. | Сумма затрат, % | ||||

| 2005 | 2006 | +,- | 2005 | 2006 | +,- | |

| Материальные затраты | 66446 | 109428 | +42982 | 61 | 53,3 | -7,7 |

| Заработная плата | 6046 | 2997 | -3049 | 5,5 | 1,5 | -4 |

| Отчисления во внебюджетные фонды | 1594 | 806 | -788 | 1,5 | 0,4 | -1,1 |

| Амортизация основных фондов | 1671 | 3982 | +2311 | 1,5 | 1,9 | -0,4 |

| Прочие произв.расходы | 33223 | 88003 | +54780 | 30,4 | 43 | +12,6 |

| Итого производственных затрат | 108980 | 205216 | +96236 | 99,8 | 100 | +0,2 |

| Коммерческие расходы | 204 | - | -204 | 0,2 | - | -0,2 |

| Полная себестоимость, в том числе | 109184 | 205216 | +96032 | 100 | 100 | - |

| Переменные расходы | 70266 | 111330 | +41064 | 64,4 | 54,2 | -10,2 |

| Постоянные расходы | 38918 | 93887 | +54969 | 35,6 | 45,8 | +10,2 |

Как видно из таблицы, в 2006 г. фактические затраты предприятия выше 2005 года на 96032 тыс.руб. или на 88 %. Перерасход произошел по амортизации, по материальным и прочим затратам. По заработной плате и отчислений во внебюджетные фонды наблюдается экономия. Наблюдается рост суммы, как переменных, так и постоянных расходов. Изменилась и структура затрат: увеличилась доля прочих затрат, доля всех остальных элементов затрат уменьшилась.

Рис.3. Структура затрат за 2006 год.

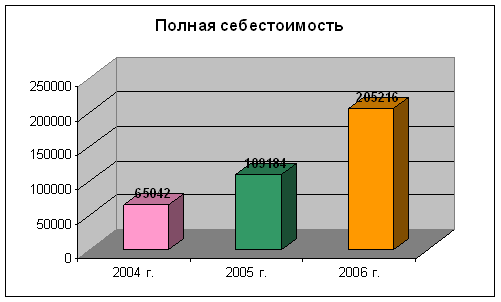

Таблица 2.4 Рассмотрим сводную таблицу 2.4. на 2004-2006 гг. по элементам затрат на производство продукции. Динамика затрат ЗАО «Евро Жилстрой» за 2004-2006 гг

| Элементы затрат | 2004 г. | 2005 г. | 2006 г. | |

| Материальные затраты | 35719 | 66446 | 109428 | |

| Заработная плата | 12480 | 6046 | 2997 | |

| Отчисления во внебюджетные фонды | 4167 | 1594 | 806 | |

| Амортизация основных фондов | 1680 | 1671 | 3982 | |

| Прочие произв.расходы | 10540 | 33223 | 88003 | |

| Итого производственных затрат | 64586 | 108980 | 205216 | |

| Коммерческие расходы | 456 | 204 | - | |

| Полная себестоимость, в том числе | 65042 | 109184 | 205216 | |

| Переменные расходы | 44043 | 70266 | 111330 | |

| Постоянные расходы | 20999 | 38918 | 93887 |

Из таблицы видно, что за три года наблюдается увеличение материальных затрат, а так же увеличение прочих расходов, которые в свою очередь влияют на изменение себестоимости.

С каждым годом уменьшается объем заработной платы, что является негативным фактором, ведущее к потере квалифицированных специалистов (утечке кадров).

Наблюдается рост суммы, как переменных, так и постоянных расходов.

Структурный анализ играет весьма важную роль в оценке динамики себестоимости продукции. Динамику структуры себестоимости ЗАО «Евро-Жилстрой» представим с помощью диаграмм на рис.4.

Рис.4. Динамика себестоимости ЗАО «Евро-Жилстрой»

Похожие работы

... главе. От размера издержек обращения предприятия непосредственно зависит и величина финансовых результатов деятельности, а соблюдение предприятием торговли режима экономии и оптимизации расходов обеспечивает повышение рентабельности его работы и конкуренции на потребительском рынке. Таблица 11 – Анализ издержек обращения ООО «Арт-сервис» за 2007год Показатели Ед. изм. Прошлый Отчетный ...

... проведения самого анализа. 3.2 Анализ структуры и динамики расходов на реализацию товаров Проведем анализ расходов на реализацию товаров Столбцовского райпо. Расходы анализируемой организации характеризуются следующими данными (таблица 3.1) Таблица 3.1 Информация об издержках обращения розничной торговли Столбцовского райпо за 2002/2003 гг. Показатели Годы. Отклонение (+; -) Темп ...

... наилучших результатов при наименьших затратах труда и средств. Следовательно, необходимо развитие теории и практики учета, контроля и анализа товарооборота. В условиях рыночного механизма хозяйствования анализ должен не только давать объективную оценку выполнения планов и динамике торговой деятельности организации, но и выявлять, изучать и мобилизовывать резервы экономического и социального раз

... школ в 18 веке представлена в таблице 1. Таблица 1. Особенности подхода к построению бухгалтерского учета в разных школах Проблемы учета Решение проблем различными школами бухгалтерского учета итальянской французской немецкой англо-американской Цель учета Контроль лиц, участвующих в хозяйственном процессе Эффективность использования ресурсов предприятия Выработка рациональных ...

0 комментариев