Основные показатели, характеризующие конкурентоспособность предприятия

Методы анализа конкурентоспособности предприятия

Показатели прибыльности

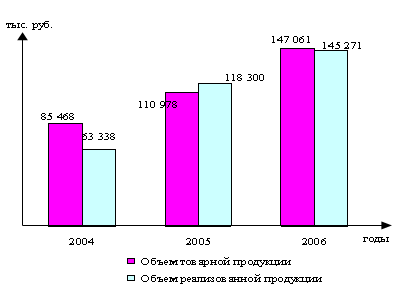

Анализ конкурентоспособности ОАО «Балаковский завод запасных деталей»

Анализ конкурентоспособности ОАО «БЗЗД»

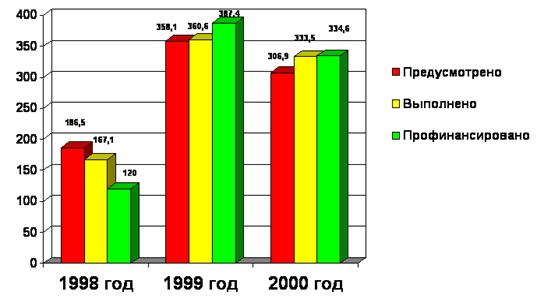

Бизнес-планирование как фактор повышения конкурентоспособности ОАО «Балаковский завод запасных деталей» в современных условиях»

Прогнозные финансовые показатели реализации бизнес-проекта

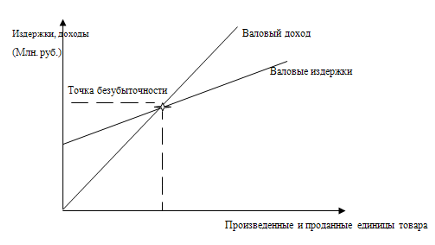

Расчет чистой приведенной стоимости проекта

Навигация

Методы анализа конкурентоспособности предприятия

Бизнес-планирование процессов как фактор конкурентоспособности ОАО "Балаковский завод запасных деталей" в современных рыночных условиях

95648

знаков

20

таблиц

3

изображения

1.3 Методы анализа конкурентоспособности предприятия

Показатели, характеризующие финансово-экономический потенциал предприятия, определяют зависимость его от источников финансирования, его платежеспособность и ликвидность.

Наибольшее значение для анализа имеют следующие показатели.

1. Показатели структуры стоимости имущества предприятия и средств, вложенных в него.

Структура стоимости имущества дает общее представление о финансово-экономическом состоянии предприятия. Она показывает долю каждого элемента в активах и соотношение заемных и собственных средств, покрывающих их, в пассивах. В структуре стоимости имущества отражается специфика деятельности каждого предприятия. Основными показателями являются:

· структура собственного капитала или долевое соотношение его составляющих: акционерного капитала, эмиссионного дохода, капитализированной прибыли. Рост собственного капитала за счет капитализированной прибыли свидетельствует об усилении финансовой независимости предприятия;

· отношение общей суммы задолженности к собственному капиталу, показывающее соотношение внешних и собственных источников финансирования. Предполагается, что задолженность не должна превышать собственный капитал. Для анализа представляет интерес не структура задолженности, а именно доля в ней краткосрочных долгов, а также задолженности по выплате налогов, заработной платы, различных отчислений;

· отношение собственного капитала к реальному основному капиталу, показывающее, в какой степени инвестирование капитала осуществлялось за счет внутренних источников финансирования;

· отношение долгосрочной задолженности к собственному капиталу, характеризующее, в какой степени финансирование деятельности предприятия осуществляется за счет привлечения долгосрочных кредитов, в особенности в форме облигационных займов, по которым выплачиваются высокие проценты. Допустимой считается долгосрочная задолженность, когда размеры выплачиваемых процентов ниже нормы прибыли, получаемой предприятием, когда сумма задолженности не превышает стоимость собственного капитала, а также величину собственного оборотного капитала (разницы между оборотными активами и краткосрочной задолженностью).

2. Показатели финансовой устойчивости.

Финансовая устойчивость - это характеристика финансового состояния, определяющая уровень зависимости предприятия от внешних источников финансирования. Финансовая устойчивость – один из основных показателей возможности предприятия реально повысить свою конкурентоспособность за счет эффективного использования собственных финансовых источников.

Для анализа финансовой устойчивости используются следующие показатели[1]:

· коэффициент автономии, характеризующий независимость от заемных источников финансирования и показывающий долю собственных средств в общей сумме всех оборотных средств (допустимым считается соотношение, превышающее 0,5);

· коэффициент маневренности, определяющий какая часть собственных средств предприятия находится в мобильной форме, позволяющей оперативно маневрировать этими средствами (в качестве оптимальной величины коэффициент маневренности может быть принят в размере более 0,15);

· коэффициент обеспечения запасов и затрат собственными источниками их формирования (нормативное ограничение этого показателя более 0,6);

· коэффициент имущества производственного назначения, определяющий долю вложений средств в имущество производственной сферы и сферы обращения (допустимое значение этого коэффициента должно быть выше 0,5);

· показатель вероятности банкротства Е.Альтмана (Z-показатель Альтмана) является комплексным показателем, включающим в себя целую группу показателей, характеризующих разные стороны деятельности предприятия: структуру активов и пассивов, рентабельность и оборачиваемость. В связи с этим представляется интересным анализ влияния отдельных составляющих показателя Альтмана на изменение оценки вероятности банкротства.

3. Показатели ликвидности.

Ликвидность (текущая платежеспособность) – способность предприятия выполнять краткосрочные обязательства за счет текущих активов.

Ликвидность – одна из важнейших характеристик финансового состояния фирмы, определяющая возможность предприятия своевременно оплачивать счета и фактически являющаяся одним из показателей банкротства предприятия.

Основным условием ликвидности является наличие чистого оборотного капитала.

Для оценки ликвидности используют следующие показатели:

- коэффициент абсолютной ликвидности, характеризующий способность предприятия выполнять краткосрочные обязательства за счет всех денежных средств и краткосрочных финансовых вложений (ценных бумаг). Предприятие считается ликвидным, если данный показатель превышает 0,2 - 0,5[2];

- коэффициент срочной (быстрой, промежуточной) ликвидности, определяющий способность предприятия выполнять краткосрочные обязательства за счет свободных денежных средств, краткосрочных финансовых вложений, дебиторской задолженности. Оптимальное значение от 1 и выше[3].;

- коэффициент текущей ликвидности (общий коэффициент покрытия), характеризующий способность предприятия выполнять краткосрочные обязательства за счет всех мобильных (оборотных) активов (денежных средств, краткосрочных финансовых вложений, дебиторской задолженности, запасов и затрат, без расходов будущих периодов). Нормативное значение - >2[4].

Похожие работы

... человека. Организация охраны труда, техники безопасности и производственной санитарии осуществляется в соответствии со Стандартом предприятия по охране труда и технике безопасности, разработанного ОАО "БЗЗД" за № СТП10.01Б - 2001 Открытое акционерное общество "Балаковский завод запасных деталей" осуществляется производство и реализацию запасных частей к технологическому и химическому оборудованию ...

... развития промышленности области, без прогнозно-плановых показателей товаропроизводителей она является необоснованной, то есть нарушается неоднократно упоминавшийся принцип обратной связи. Недостатком сегодняшнего планирования промышленного комплекса является, как ни странно, отсутствие целевых установок и обоснования необходимости достижения именно запланированного уровня показателей. Так, целью ...

... с наименьшими потерями, но и извлечь из него действительную пользу и укрепить предприятие. 2. Анализ эффективности деятельности по управлению предприятием ОАО "БРТ" в условиях кризиса 2.1 Организационно- экономическая характеристика предприятия История создания предприятия, носящего сейчас название ОАО "Балаковорезинотехника" восходит к середине 60-х годов. В этот период в СССР начала ...

... позволяет развивать корпоративные знания и опыт предприятия для инновационных изменений, сокращения времени для накопления практик и интеллектуальных активов и четкого позиционирования конкурентных преимуществ предприятия. Использование решения позволяет осуществлять единый сквозной поиск по всем источникам неструктурированных информационных ресурсов, включая Lotus Notes, Microsoft Exchange ...

0 комментариев