Основные показатели, характеризующие конкурентоспособность предприятия

Методы анализа конкурентоспособности предприятия

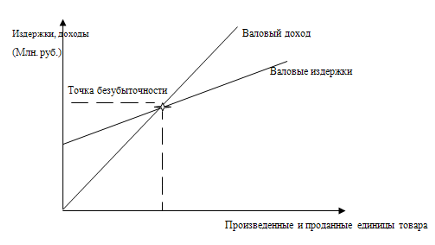

Показатели прибыльности

Анализ конкурентоспособности ОАО «Балаковский завод запасных деталей»

Анализ конкурентоспособности ОАО «БЗЗД»

Бизнес-планирование как фактор повышения конкурентоспособности ОАО «Балаковский завод запасных деталей» в современных условиях»

Прогнозные финансовые показатели реализации бизнес-проекта

Расчет чистой приведенной стоимости проекта

Навигация

Прогнозные финансовые показатели реализации бизнес-проекта

Бизнес-планирование процессов как фактор конкурентоспособности ОАО "Балаковский завод запасных деталей" в современных рыночных условиях

95648

знаков

20

таблиц

3

изображения

2.4 Прогнозные финансовые показатели реализации бизнес-проекта

Разработку прогнозной финансовой отчетности по проекту целесообразно начинать с составления прогнозного отчета о прибылях и убытках, в котором отражаются все операционные и прочие доходы и расходы по проекту. Бухгалтерский формат этого отчета, предусматривающий выделение в нем себестоимости проданных изделий и величины общих операционных расходов, в данном случае неприменим, так как подобная группировка затрат не позволяет учитывать их зависимость от изменения объема продаж. Для определения величины приростных денежных потоков следует осуществлять раздельное планирование переменных и условно-постоянных издержек, то есть, использовать маржинальный подход.

Результаты проведенных в рамках проекта маркетинговых исследований позволили определить ориентировочную цену продажи данных изделий (таблица 10).

Таблица 10

Цены продукции по проекту

| № | Наименование продукции | Ед. изм. | Цена ОАО «БЗЗД», руб. без НДС | Цены других производителей на Май 2008г. руб.без НДС |

| 1 | Анкер АРС-4 | шт. | 233,0 | 233,0 |

| 2 | Колодка тормозная локомотивная | шт. | 350,0 | 389,0 |

Также спрогнозированы физические объемы продаж по годам реализации проекта и сделан прогноз возможного финансового результат реализации проекта (табл.11, 12).

Таблица 11

Объем реализации продукции по проекту в натуральном выражении

| № | Наименование продукции | Ед. изм. | В том числе по годам | ||

| 2009 г. | 2010 г. | 2011 г. | |||

| 1 | Анкер АРС-4 | шт. | 1 800 000 | 1 800 000 | 1 800 000 |

| 2 | Локомотивная тормозная колодка | шт. | 360 000 | 360 000 | 360 000 |

Таблица 12

Прогнозный отчет о прибылях и убытках по проекту

| Показатели | Годы реализации проекта, млн. руб. | ||

| 2009 г. | 2010 г. | 2011 г. | |

| 1. Предполагаемый темп годового роста цен, % | 12,0 | 11,0 | 10,0 |

| 2. Объем продаж | 610,85 | 678,04 | 745,85 |

| 3. Переменные расходы | 434,36 | 482,14 | 530,35 |

| 4. Маржинальный доход | 176,49 | 195,9 | 215,5 |

| 5. Постоянные расходы (с учетом амортизации) | 157,67 | 157,67 | 157,67 |

| 6. Операционная прибыль (EBIT) | 18,82 | 38,23 | 57,83 |

| 7. Проценты к уплате | 3,33 | 3,33 | 3,33 |

| 8. Прочие доходы | - | - | 24,92 |

| 9. Прочие расходы | - | - | 37,0 |

| 10. Прибыль до налогообложения | 15,49 | 34,9 | 42,42 |

| 11. Налог на прибыль (Т) | 3,72 | 8,38 | 10,18 |

| 12. Чистая прибыль (NI) | 11,77 | 26,52 | 32,24 |

| 13. Справочно: | |||

| а) амортизация по ставке 10% (Am) | 3,7 | 3,7 | 3,7 |

| б) операционный денежный поток (OCF = NI + Am) | 15,47 | 30,22 | 35,94 |

| б) свободный денежный поток (FCF = OCF + NWC + FA) | 15,47 | 30,22 | 35,94 |

Рассчитываемый в прогнозных отчетах о прибылях и убытках показатель чистой прибыли несет мало пользы для оценки экономической эффективности инвестиций – для этих целей следует обращать внимание исключительно на величину свободного денежного потока (FCF). Однако чистая прибыль представляет ценность для увязки между собой отчета о прибылях и убытках и прогнозного баланса (табл. 13).

Таблица 13

Прогнозный баланс| Показатели | Остатки на конец, млн. руб. | |||

| 2008 г. | 2009 г. | 2010 г. | 2011 г. | |

| Активы проекта | ||||

| 1. Долгосрочные активы, FA | 37,0 | 33,3 | 29,6 | 25,9 |

| 2. Накопленный свободный денежный поток за время реализации проекта (без учета начальных инвестиций), SFCF1...n | 0,0 | 15,47 | 45,69 | 81,63 |

| 3. Итого активы | 37,0 | 48,77 | 75,29 | 107,53 |

| Инвестированный капитал | ||||

| 4. Сумма инвестиций, Inv0 | 37,0 | 37,0 | 37,0 | 37,0 |

| 5. Накопленная чистая прибыль по проекту, SNI1...n | 0,0 | 11,77 | 38,29 | 70,53 |

| 6. Итого капитал | 37,0 | 48,77 | 75,29 | 107,53 |

Балансовое обобщение данных по проекту демонстрирует динамику наращения вложенного в проект капитала: первоначально инвестированные 37 млн. руб. почти утраиваются к концу 3-го года. Принцип разделения инвестиционных и финансовых решений позволяет отвлечься от того, каким образом будет использоваться накапливающийся год от года свободный денежный поток или как будет распределяться накопленная чистая прибыль. Предприятие может ежегодно (или даже чаще – несколько раз в год) выплачивать дивиденды своим владельцам, выкупать у них акции (доли в капитале), а может реинвестировать всю заработанную прибыль (или ее часть) в новые проекты.

Строго говоря, в конце проекта его баланс должен «обнулиться» – вся сумма заработанных по нему денег должна быть возвращена владельцам либо реинвестирована, соответственно, весь капитал, вложенный в проект, должен или уменьшиться до нуля (в случае возврата средств акционерам) или консолидироваться с капиталом всего предприятия в целом. Но так как решения по распределению финансовых результатов проекта являются иррелевантными по отношению к собственно инвестиционным решениям, они выносятся за рамки проекта – в так называемый «послепроектный период». Поэтому в нашем примере баланс на конец 3-го года не равен нулю, в нем отражаются общие суммы денежных средств, заработанных за весь срок реализации проекта и итоговая сумма собственного капитала (107,53 млн. руб.).

Похожие работы

... человека. Организация охраны труда, техники безопасности и производственной санитарии осуществляется в соответствии со Стандартом предприятия по охране труда и технике безопасности, разработанного ОАО "БЗЗД" за № СТП10.01Б - 2001 Открытое акционерное общество "Балаковский завод запасных деталей" осуществляется производство и реализацию запасных частей к технологическому и химическому оборудованию ...

... развития промышленности области, без прогнозно-плановых показателей товаропроизводителей она является необоснованной, то есть нарушается неоднократно упоминавшийся принцип обратной связи. Недостатком сегодняшнего планирования промышленного комплекса является, как ни странно, отсутствие целевых установок и обоснования необходимости достижения именно запланированного уровня показателей. Так, целью ...

... с наименьшими потерями, но и извлечь из него действительную пользу и укрепить предприятие. 2. Анализ эффективности деятельности по управлению предприятием ОАО "БРТ" в условиях кризиса 2.1 Организационно- экономическая характеристика предприятия История создания предприятия, носящего сейчас название ОАО "Балаковорезинотехника" восходит к середине 60-х годов. В этот период в СССР начала ...

... позволяет развивать корпоративные знания и опыт предприятия для инновационных изменений, сокращения времени для накопления практик и интеллектуальных активов и четкого позиционирования конкурентных преимуществ предприятия. Использование решения позволяет осуществлять единый сквозной поиск по всем источникам неструктурированных информационных ресурсов, включая Lotus Notes, Microsoft Exchange ...

0 комментариев