Основные показатели, характеризующие конкурентоспособность предприятия

Методы анализа конкурентоспособности предприятия

Показатели прибыльности

Анализ конкурентоспособности ОАО «Балаковский завод запасных деталей»

Анализ конкурентоспособности ОАО «БЗЗД»

Бизнес-планирование как фактор повышения конкурентоспособности ОАО «Балаковский завод запасных деталей» в современных условиях»

Прогнозные финансовые показатели реализации бизнес-проекта

Расчет чистой приведенной стоимости проекта

Навигация

Расчет чистой приведенной стоимости проекта

Бизнес-планирование процессов как фактор конкурентоспособности ОАО "Балаковский завод запасных деталей" в современных рыночных условиях

95648

знаков

20

таблиц

3

изображения

2.5 Расчет чистой приведенной стоимости проекта

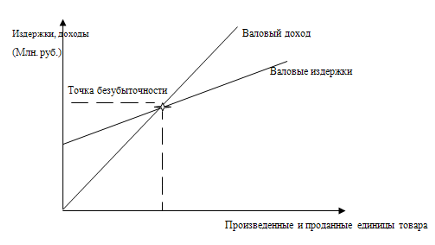

Заключительным этапом прогнозирования денежных потоков является их дисконтирование с целью определения чистой приведенной стоимости (NPV) проекта.

Дисконтирование денежных потоков по ставке rf = 10%, представлено в табл. 14, в которую перенесем итоговые данные о годовых суммах денежного потока из табл. 12. Для упрощения техники вычислений, рассчитаем сначала коэффициенты дисконтирования (kD) по формуле:

, (13)

, (13)

где i – номер года.

Таблица 13

Расчет чистой приведенной стоимости денежных потоков по проекту| Показатели | Годы реализации проекта, млн. руб. | NPV (сумма по стр. 3) | |||

| 2008 г. | 2009 г. | 2010 г. | 2011 г. | ||

| 1. Свободный денежный поток, FCF | -37,0 | 15,47 | 30,22 | 35,94 | – |

| 2. Коэффициент дисконтирования (для процентной ставки rf = 10%), kD | 1,0000 | 0,9091 | 0,8264 | 0,7513 | – |

| 3. Дисконтированный денежный поток, DCF (стр. 1 * стр. 2) | -37,0 | 14,06 | 24,97 | 27,0 | 29,03 |

В целом, полученные в нашем примере результаты указывают на достаточную экономическую эффективность проекта, проявляющуюся в положительном значении NPV. Руководствуясь правилом чистой приведенной стоимости, следует признать данный проект приемлемым для практической реализации.

Рассчитаем следующий показатель экономической эффективности инвестиций – срок окупаемости проектов (Pay-Back Period, PB).

Для расчета величины этого показателя прогнозируемые годовые значения свободных денежных потоков по проекту (FCFi, где 0 ≤ i ≤ n) суммируются до тех пор, пока их накопленная сумма не станет равной 0 (сумма положительных притоков, генерируемых проектом, начиная с года 1, сравняется с объемом первоначальных инвестиций Inv0 в проект). Номер года k, в котором достигается строгое равенство SFCF1, 2, ..., k = Inv0, и принимается в качестве фактического значения показателя PB проекта.

Если точное определение периода k затруднено вследствие того, что накопленная величина FCFi при i = j – 1 меньше суммы инвестиций, а при i = j уже превышает эту сумму, то выполняется условный расчет дробной части показателя PB – доли года j, необходимой для полного покрытия дефицита денежных средств, остающегося к концу периода j – 1.

Расчет срока окупаемости проекта представлен ниже (таблица 14).

Таблица 14

Накопленные денежные потоки по проекту (без учета дисконтирования) млн. руб.

| Годы проекта, i | Исходные суммы денежных потоков за год (FCFi) | Накопленные суммы денежных потоков (DFCFi) |

| (0) 2008 г. | -37,0 | -37,0 |

| (1-й год) 2009 г. | 15,47 | -21,53 |

| (2-й год) 2010 г. | 30,22 | 8,69 |

| (3-й год) 2011 г. | 35,94 | 44,63 |

| Итого | 44,63 | – |

Из расчетов видно, что первоначальные инвестиции полностью окупаются в течение 2-го года проекта (j = 2). FCF за 2-й год при этом варианте составляет 30,22 млн. руб. Для покрытия дефицита (21,53 млн. руб.) достаточно лишь 71,24% этой годовой величины (21,53 / 30,22 * 100). Таким образом, для полного возврата первоначальных инвестиций, понадобится 1 полный год реализации проекта плюс 0,72 второго года. Следовательно, срок окупаемости проекта (РВ) равен 1,72 года или 21 месяц реализации проекта.

Недостатки показателя PB, что называется, бросаются в глаза: он не учитывает денежных потоков, остающихся за пределами срока окупаемости; для его расчета используются недисконтированные значения FCF; при его использовании преимущество отдается краткосрочным проектам, что может ослабить внимание к долгосрочной стратегии развития предприятия. Однако, за всеми этими (и другими) недостатками не стоит терять из виду важное преимущество этого показателя – он отражает принципиальную связь, существующую между процессом формирования стоимости и временем.

Очевидно, что по мере удлинения срока проекта увеличиваются связанные с этим проектом риски (неопределенность будущих результатов). Поэтому преимущество быстроокупаемых проектов заключается не только (и не столько) в их высокой доходности (интенсивности генерирования денежных потоков), но и в относительно менее высоком уровне их риска в сравнении с более длительными инвестициями. Расчет срока окупаемости позволяет достаточно быстро и без использования сложного математического аппарата осуществить первичную оценку возможных рисков проекта.

Таблица 15

Накопленные денежные потоки по проекту (с учетом дисконтирования)

млн. руб.

| Годы проекта, i | Суммы дисконтированных денежных потоков за год (PV(FCFi)) | Накопленные суммы денежных потоков (DPV(FCFi)) |

| (0) 2008 г. | -37,0 | -37,0 |

| (1-й год) 2009 г. | 14,06 | -22,94 |

| (2-й год) 2010 г. | 24,97 | 2,03 |

| (3-й год) 2011 г. | 27,0 | 29,03 |

| Итого | 29,03 | – |

Поскольку данная методика получила достаточно широкое распространение, применяя ее к предлагаемым мероприятиям, рассчитаем накопленные денежные потоки по проекту с учетом дисконтирования (табл. 15).

Таким образом срок окупаемости по этому варианту (РB) составит 1,92 года (1 + 22,94 / 24,97).

Краткий вывод:

Таким образом, реализация бизнес-проекта по модернизации участка чугунного литья на ОАО «БЗЗД» позволит обновить изношенное, морально-устаревшее оборудование, увеличить объемы производства и реализации конкурентоспособной продукции практически в три раза, улучшить воспроизводство функционирующего капитала за счет прироста амортизационного потока до 3,7 млн.руб. в год, а также увеличить долю собственного капитала в пассиве баланса за счет нераспределенной прибыли до 70 млн.руб. за три года реализации проекта. Все это позволит повысить конкурентоспособность предприятия в современных рыночных условиях.

Заключение

Исследование данной проблемы позволяет сделать следующие выводы:

1. Конкурентоспособностью организации называют ее способность осуществлять свою деятельность в условиях рыночных отношений и получать прибыль, достаточную для стимулирования работников и научно – технического совершенствования производства.

2. В зависимости от конкретных целей анализа используются различные социально-экономические показатели или их сочетания, которые дают количественную и качественную оценку деятельности предприятия в области обеспечения конкурентоспособности.

3. Метод, основанный на теории эффективной конкуренции охватывает все наиболее важные оценки хозяйственной деятельности промышленного предприятия, исключает дублирование отдельных показателей, позволяет быстро и объективно получить картину положения предприятия на отраслевом рынке.

4. Для поддержания высокого уровня конкурентоспособности в повременных рыночных условиях предприятие на постоянной основе должно разрабатывать совокупность планов, которые должны являться основой для организации его работы и контроля над деятельностью отдельных подразделений и сотрудников, причем в зависимости от целей, задач и условий применяются различные варианты планов, в том числе и бизнес-планы.

Именно такой подход к планированию наиболее эффективен для динамично развивающегося предприятия, ориентированного на интенсивный рост как в текущем периоде, так и в долгосрочной перспективе.

А сама система планирования в рамках хозяйствующего субъекта должна представлять собой целый комплекс планов:

- планы, ориентированные на достижение общих целей развития предприятия преимущественно за счет оптимизации использования внутренних ресурсов по направления деятельности (производство, финансы, сбыт);

- планы, направленные на решение конкретных задач предприятия (реализации инвестиционного проекта, диверсификация деятельности, вывод на рынок новой продукции, освоение новой рыночной ниши и т.п.) за счет концентрации и оптимизации действий по всем направлениям деятельности.

В первом случае речь идет о наиболее знакомых российским предприятиям планах, которые направлены на развитие элементов их потенциала и основных видов деятельности: финансовый план, производственный план, план повышения квалификации персонала, план реализации продукции и услуг, план работы складов и диспетчерских служб и т.п. их формирование осуществляется на постоянной основе по всем горизонтам планирования.

Вторая группа планов – это, как правило, бизнес-планы, которые могут быть обусловлены необходимостью устранения внутренних проблем фирмы, реализацией открывающихся возможностей, установлением контактов с внешней средой в лице партнеров по бизнесу, потребителей и/или прочих участников рынка.

Во второй главе было охарактеризовано предприятие ОАО «БЗЗД», рассчитаны основные экономические показатели, рассмотрена конкурентная среда рынка, и был проведен анализ конкурентоспособности выбранного объекта исследования с помощью метода, который основан на теории эффективной конкуренции. В итоге мы получили значение коэффициента конкурентоспособности предприятия Ккп = 8,32. Это говорит о том, что показатели предприятия хуже среднеотраслевых (8,32 < 10), и следовательно по нашей методике предприятие ОАО «БЗЗД» признаётся неконкурентоспособным в своей отрасли.

Третья глава содержит предложения по повышению конкурентоспособности на данном предприятии в соответствием с тенденциями рынка. В частности, активизация деятельности во внешней среде необходима для предприятия, в свете появления новых возможностей во внешней среде.

Библиографический список

1. Белоусов В.Л. Анализ конкурентоспособности фирмы // Маркетинг в России и за рубежом. 2004. № 1.

2. Герчикова И.Н. - Менеджмент: Учебник.- 3-е изд.,-М.: ЮНИТИ, 2005.

3. Глухов А.Н. Оценка конкурентоспособности товара и способы ее обеспечения // Маркетинг. 2005. № 2. С. 56—64.

4. Градов А.П. Экономическая стратегия фирмы. СПб. 2004. С. 54—129.

5. Голубков Е.П. Маркетинговые исследования. М.: Финпресс, 2004.

6. Голубков Е.П. Основы маркетинга. М.: Финпресс, 2005. С. 248—250.

7. Ефремов В.С. Стратегия бизнеса. М.: Финпресс, 2004. С. 56 — 109.

8. Зулькарнаев И.У. Ильясова Л.Р. Метод расчета интегральной конкурентоспособности промышленных, торговых и финансовых предприятий // Маркетинг в России и за рубежом. 2003. № 4.

9. Котлер Ф., Армстронг Г., Сондерс Д., Вонг В. Основы маркетинга. М.: Издательский дом «Вильямс», 2006.

10. Кротков А.М., Еленева Ю.Я. Конкурентоспособность предприятия: подходы к обеспечению, критерии, методы оценки // Маркетинг в России и за рубежом. 2005. № 6. С. 32–46.

11. Ламбен Ж. Стратегический маркетинг. — СПб.: Наука, 1999.

12. Максимова И.В. Оценка конкурентоспособности промышленного предприятия // Маркетинг. 2000. № 3. С. 33—56.

13. Млоток Е. Принципы маркетингового исследования конкуренции на рынке. СПб., 2006.

14. Мотышина М.С. Методы социально-экономического прогнозирования. М., 2004. С. 73—85.

15. Родионова Л.Н., Кантор О.Г., Хакимова Ю.Р. Оценка конкурентоспособности продукции// Маркетинг в России и за рубежом. 2000. № 1. С. 63—77

16. Рустамов. И.К. / Общий обзор ситуации в российском машиностроении 2000-2004 гг./ «Русский Фокус». №17(54), 2005.

17. Рыбина М.Н. Организационно – экономические условия формирования конкурентоспособного предприятия // «Менеджмент в России и за рубежом», 2006, № 5.

18. Старовойтов М.К., Фомин П.А. Практический инструментарий организации управления промышленным предприятием М., 2005.

19. Теория анализа хозяйственной деятельности. В.В. Осмоновского, Л.И. Кравченко и др., - М.: «Новое знание», 2005 – 318 с

20. Титова Н., Гурков И. Тенденции изменения конкурентоспособности отечественной продукции // Маркетинг. 2000. № 1. С. 30–44 .

21. Томпсон А., Стрикленд Дж. Стратегический менеджмент, М.: «Банки и биржи», 2004 г.

22. Фасхиев Х.А., Попова Е.В. Как измерить конкурентоспособность предприятия? // Маркетинг в России и за рубежом. 2004. № 4.

23. Ходяченко В.Б., Слободина О.А. Система бизнес-планирования в российских фирмах // Справочник экономиста. 2005.-№9(27).-С.14-22.

24. Ходяченко В.Б., Слободина О.А. Бизнес-план коммерческого проекта // Справочник экономиста. 2005.-№10(28).-С.14-22.

25. Шеремет А.Д., Негашев Е.В. Методика финансового анализа. М., 2005. С. 98—105.

26. Юданов А.Ю. Конкуренция: теория и практика. М.: Гном-Пресс, 1998.

27. Экономика предприятия: Учебник / Под ред. проф. О. И. Волкова. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2003. 520с.

28. http://www.еxpert.ru

29. http://www.dis.ru/market/arhiv.

30. http://www.marketing.spb.ru

[1] При выборе коэффициентов учтены также рекомендации Минэкономики РФ по формированию периодически обновляемого паспорта предприятия (организации), в котором выделен специальный раздел «Основные финансовые показатели эффективности деятельности предприятия» (с перечнем конкретных финансовых показателей), утвержденные приказом Минэкономики РФ от 1 октября 1997 г. №118.

[2] Величина этих нормативов установлена Методическими рекомендациями по разработке финансовой политики предприятия, утвержденными приказом Минэкономики РФ от 1 октября 1997 г. №118.

[3] Там же.

[4] Там же.

Похожие работы

... человека. Организация охраны труда, техники безопасности и производственной санитарии осуществляется в соответствии со Стандартом предприятия по охране труда и технике безопасности, разработанного ОАО "БЗЗД" за № СТП10.01Б - 2001 Открытое акционерное общество "Балаковский завод запасных деталей" осуществляется производство и реализацию запасных частей к технологическому и химическому оборудованию ...

... развития промышленности области, без прогнозно-плановых показателей товаропроизводителей она является необоснованной, то есть нарушается неоднократно упоминавшийся принцип обратной связи. Недостатком сегодняшнего планирования промышленного комплекса является, как ни странно, отсутствие целевых установок и обоснования необходимости достижения именно запланированного уровня показателей. Так, целью ...

... с наименьшими потерями, но и извлечь из него действительную пользу и укрепить предприятие. 2. Анализ эффективности деятельности по управлению предприятием ОАО "БРТ" в условиях кризиса 2.1 Организационно- экономическая характеристика предприятия История создания предприятия, носящего сейчас название ОАО "Балаковорезинотехника" восходит к середине 60-х годов. В этот период в СССР начала ...

... позволяет развивать корпоративные знания и опыт предприятия для инновационных изменений, сокращения времени для накопления практик и интеллектуальных активов и четкого позиционирования конкурентных преимуществ предприятия. Использование решения позволяет осуществлять единый сквозной поиск по всем источникам неструктурированных информационных ресурсов, включая Lotus Notes, Microsoft Exchange ...

0 комментариев