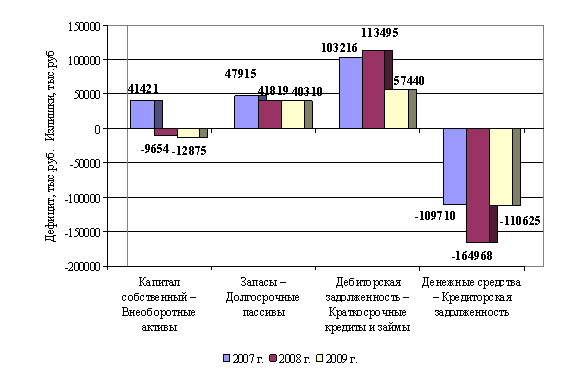

Кризисное финансовое состояние

Абсолютные и относительные показатели финансовой устойчивости

Оценка производственно-экономических показателей предприятия

Анализ себестоимости услуг

Мероприятия по улучшению финансового состояния ООО «Водопроводные сети»

Пути повышения финансовой устойчивости ООО «Водопроводные сети»

Итог баланса по прогнозу составит: ИТБпр = ВНАКпр + ОБСпр = 1072 + 4183 = 5255

Навигация

Кризисное финансовое состояние

Анализ финансовой устойчивости ООО "Водопроводные сети"

114910

знаков

21

таблица

7

изображений

4. Кризисное финансовое состояние.

Финансовая устойчивость предприятия характеризуется его финансовой независимостью, а также степенью обеспеченности собственным капиталом и кредитами банка его внеоборотных активов, производственных запасов и затрат, денежных средств и дебиторской задолженности в пределах норматива.

Финансовое состояние – это экономическая категория, отражающая структуру собственного и заемного капитала и структуру его размещения между различными видами имущества, а также эффективность их использования, платежеспособность, финансовую устойчивость и инвестиционную привлекательность предприятия, и его способность к саморазвитию. Изменение финансового состояния за ряд лет позволяет оценить профессиональные и деловые качества его руководителей и специалистов.

Анализ финансовой устойчивости – одна из важнейших составляющих анализа инвестиционной привлекательности предприятия. Финансовая устойчивость характеризуется финансовой независимостью предприятия, его способностью умело маневрировать собственным капиталом, финансовой обеспеченностью бесперебойности хозяйственной деятельности. Оценка финансовой устойчивости позволяет инвесторам, заимодавцам и партнерам по бизнесу определить финансовые возможности предприятия на перспективу.

На финансовую устойчивость предприятия оказывают влияние различные факторы: положение предприятия на товарном рынке; производство и выпуск рентабельной продукции, пользующейся спросом у покупателей; потенциал предприятия в деловом сотрудничестве; степень зависимости предприятия от внешних кредиторов и инвесторов; наличие неплатежеспособных дебиторов; эффективность проводимых предприятием хозяйственных и финансовых операций.

Финансовая устойчивость организации – это такое состояние ее финансовых ресурсов, их распределение и использование которое обеспечивает развитие организации на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого риска.

В отличие от платежеспособности, которая оценивает оборотные активы и краткосрочные обязательства организации, финансовая устойчивость определяется на основе соотношения разных видов источников финансирования и его соответствия составу активов. Знание предельных границ изменения источников средств для покрытия вложений капитала в основные средства или производственные запасы позволяет генерировать такие направления хозяйственных операций, которые ведут к улучшению финансового состояния организации, к повышению ее устойчивости.

Финансово-устойчивым является такой хозяйствующий субъект, который за счет собственных средств покрывает средства, вложенные в активы, не допускает неоправданной дебиторской и кредитной задолженности и расплачивается в срок по своим обязательствам. В результате осуществления какой-либо хозяйственной операции финансовое состояние организации может оставаться неизменным либо улучшиться, либо ухудшиться. Поток хозяйственных операций, совершаемых ежедневно, является как бы «возмутителем» определенного состояния финансовой устойчивости, причиной перехода из одного типа устойчивости в другой.

До настоящего времени нет установленной классификации факторов, влияющих на финансовую устойчивость организации, однако можно обобщить некоторые из них.

Различают следующие факторы:

– по месту возникновения – внешние и внутренние;

– важности результата основные и второстепенные;

– структуре – простые и сложные;

– времени действия – постоянные и временные.

1.2 Модель бухгалтерского баланса

После общей характеристики финансового состояния и его изменения за отчетный период следующей важной задачей анализа финансового состояния является исследование показателей финансовой устойчивости предприятия.

Таблица 1. Баланс в агрегированном виде

| Актив | Ус. обоз. | Пассив | Ус. обоз. |

| 1. Основные средства и вложения 2. Запасы и затраты 3. Дебиторская задолженность 4. Денежные средства и краткосрочные финансовые вложения 5. Прочие оборотные активы 6. Баланс | а б в Д г е | 1. Источники собственных средств 2. Расчеты и прочие пассивы 3. Кредиты и другие заемные средства, в т. ч.: – краткосрочные кредиты и займы; – долгосрочные кредиты и займы; – ссуды, не погашенные в срок 4. Баланс | ж з и К1 К2 К3 е |

Для данного блока анализа имеет решающее значение вопрос о том, какие показатели отражают сущность устойчивости финансового состояния. Ответ на него связан, прежде всего, с балансовой моделью, из которой исходит анализ.

В условиях рынка модель имеет следующий вид:

а+б +в+д+Д+ г=ж +з+ К1+ К2 + К3.

Преобразуем балансовую модель.

Так как подразумеваем наличие. хорошего баланса, то. в и равны, и поэтому убираем их из левой и правой частей модели.

«Д» и «г» покроют краткосрочную задолженность. Отсюда модель выглядит следующим образом: а + б = ж + К2.

В данной ситуации можно сделать заключение, что при условии ограничения запасов и затрат величиной будет выполняться условие платежеспособности, т.е. б – а.

По сути дела, модель предполагает определенную перегруппировку статей бухгалтерского баланса для выделения однородных с точки зрения сроков возврата величин заемных средств.

Таким образом, соотношение стоимости материальных оборотных средств и величин собственных и наемных источников их формирования определяет устойчивость финансового состояния предприятия. В то же время степень обеспеченности запасов и затрат источниками есть причина той или иной степени платежеспособности, выступающей как следствие обеспеченности.

Похожие работы

... и отчета о прибылях и убытках за анализируемый период; - удельный вес изменений показателей баланса в изменении валюты баланса за анализируемый период [20, с.213]. Анализ финансового состояния предприятия может проводиться тремя методами, рассмотренными ниже: - Графическим - оценка финансового состояния предприятия проводится по балансограмме (графическому отображению показателей финансового ...

... политики в электроэнергетике, совместное участие в развитии новых месторождений и межрегиональных энергетических комплексов, обеспечение политики энергоснабжения, повышение надежности и качества теплоснабжения потребителей, а также снижение затрат на ремонт и перекладку теплосетей. В результате анализа экономической эффективности всех предлагаемых вариантов развития ТЭК НСО предпочтительным ...

... его потенциальную способность к покрытии постоянных расходов организации. Результаты краткосрочного управленческого анализа позволяют ответить на многие вопросы, интересующие руководство организации, например: - Какая продукция (работы, услуги) наиболее рентабельна, а потому более предпочтительна для коммерческой деятельности? - Как повлияют изменения в ценовой политике организации на объемы ...

... труда = Выручка / Среднесписочная численность работников. Трудоемкость = Отработано работниками за год / Выручка. Можно наблюдать возрастание производительности труда и наоборот снижение трудоемкости в организации. Глава 3. Оценка и анализ внутренней и внешней среды организации ООО «Стимул» 3.1 PEST-Анализ PEST – Анализ – это инструмент, предназначенный для выявления политических ( ...

0 комментариев