Кризисное финансовое состояние

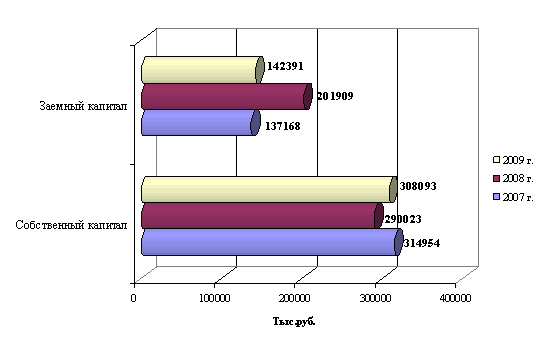

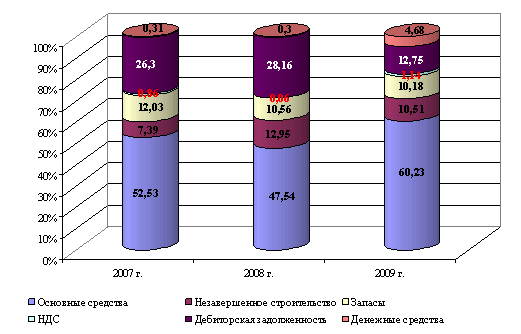

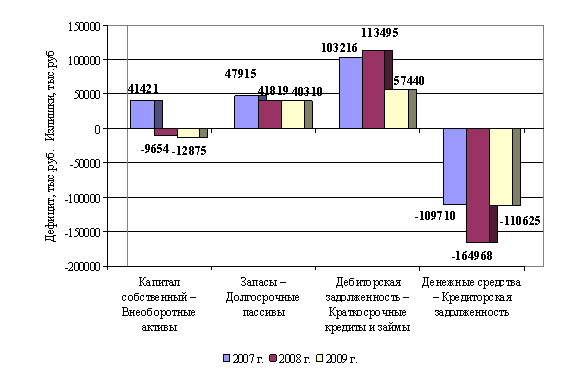

Абсолютные и относительные показатели финансовой устойчивости

Оценка производственно-экономических показателей предприятия

Анализ себестоимости услуг

Мероприятия по улучшению финансового состояния ООО «Водопроводные сети»

Пути повышения финансовой устойчивости ООО «Водопроводные сети»

Итог баланса по прогнозу составит: ИТБпр = ВНАКпр + ОБСпр = 1072 + 4183 = 5255

Навигация

Оценка производственно-экономических показателей предприятия

Анализ финансовой устойчивости ООО "Водопроводные сети"

114910

знаков

21

таблица

7

изображений

2.1 Оценка производственно-экономических показателей предприятия

Для более глубокого анализа экономического состояния организации необходимо рассмотреть его основные экономические показатели.

К основным экономическим показателям принято относить показатели, которые отражают эффективность работы организации за год.

Таблица 4. Основные экономические показатели деятельности ООО «Водопроводные сети»

| № п/п | Показатель | 2005 г. | 2006 г. | 2007 г. | Отклонение, | |

| 2006 г. к 2005 г. | 2007 г. к 2006 г. | |||||

| 1 | Выручка от реализации продукции, работ, услуг, тыс. руб. | 8180 | 14214 | 19819 | 6133 | 5605 |

| 2 | Себестоимость реализованной продукции, работ, услуг тыс. руб. | 8071 | 14205 | 19454 | 6134 | 5249 |

| 3 | Объем реализованной воды, м3 | 984,2 | 986,2 | 1005,2 | 2,0 | 19 |

| 4 | Среднегодовая стоимость основных средств, тыс. руб. | 2528 | 2882 | 2882 | 354 | - |

| 5 | Среднегодовая стоимость оборотных средств, тыс. руб. | 2587 | 3219 | 4042 | 632 | 823 |

| 6 | Кредиторская задолженность, тыс. руб. | 1607 | 2187 | 2337 | 580 | 150 |

| 7 | Дебиторская задолженность, тыс. руб. | 1366 | 1710 | 2396 | 344 | 686 |

| 8 | Среднегодовая численность работников, чел. | 84 | 89 | 95 | 5 | 6 |

| 9 | Фонд оплаты труда | 3062 | 5382 | 6447 | 2320 | 1065 |

| 10 | Среднемесячная заработная плата | 3038 | 5039 | 5655 | 936 | 616 |

| 11 | Производительность труда | 97,38 | 159,70 | 208,62 | 62,32 | 48,92 |

| 12 | Финансовый результат, тыс. руб. | 109 | 9 | 365 | -100 | 356 |

| 13 | Чистая рентабельность, % | 1,33 | 0,06 | 1,84 | -1,27 | 1,78 |

Рассмотрев основные экономические показатели деятельности ООО «Водопроводные сети», можно сделать вывод, что стоимость основных средств остались без изменения в 2007 году по сравнению с 2006 годом. А вот стоимость оборотных средств увеличилась в 2007 году по сравнению с 2006 годом почти в 25,5%. Анализируя выручку от реализации услуг, можно сделать вывод, что в 2007 году по сравнению с 2006 годом она увеличилась на 5605 тыс. руб. или 39,4%, что свидетельствует о хорошей работе организации. Анализируя себестоимость реализованной услуг, можно сделать вывод, что в 2007 году она увеличилась в 3 раза по сравнению с 2006 годом, это увеличение связано с ростом цен на ГСМ и материалы,

Кредиторская задолженность значительно возросла в 2007 году и составила 150 тыс. руб. по сравнению с 2006 годом она увеличилась в 1,5 раза. Также и дебиторская задолженность возросла в 2007 году на 686 тыс. руб., что составляет в процентном соотношении от 2006 года 40,1% и 75,4 от 2005 года.

Численность работников организации также увеличилась в 2007 году по сравнению с 2006 годом на 6 человека.

С увеличением численности повысился и фонд заработной платы, в 2006 году на 2320 тыс. руб. и в 2007 году 1065 тыс. рублей.

В результате роста выручки повышается производительность труда, если в 2006 году было 159,7 тыс. руб., то в 2007 году увеличилась до 208,62 тыс. руб., что составляет 30,6%.

Тенденция к снижению наблюдается при анализе чистой прибыли в 2006 году по сравнению с 2005 годом, прибыль снизилась на 100 тыс. руб., что в процентном соотношении составляет 92%, это связано с ростом себестоимости услуг. А вот тенденция к увеличению наблюдается при анализе чистой рентабельности, в 2007 году по сравнению с 2006 годом она повысилась на 338,8%, сравнивая с 2006 годом. Подобные улучшения финансового состояния предприятия связаны с увеличением объема целевого финансирования.

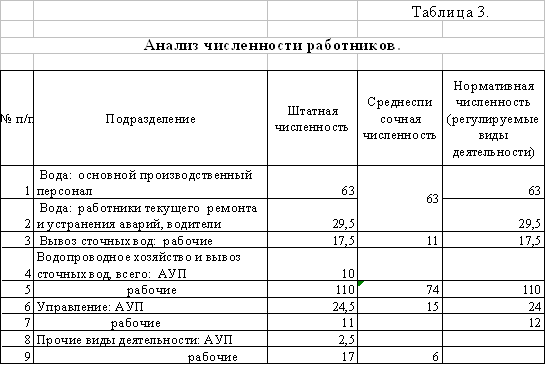

Таблица 5. Анализ состояния трудовых ресурсов и затраты на оплату труда

Численность по штатному расписанию соответствует нормативной численности, укомплектованность штатами составила по водоснабжению – 68,1%, по вывозу сточных вод – 57,1%. Низкий уровень укомплектованности штатов обусловлен низким уровнем тарифа, что приводит к отсутствию денежных средств, и невозможности выполнения ТК РФ на предприятии – Общество вынуждено минимизировать затраты на трудовые ресурсы.

Для выполнения необходимых работ по регламенту, работники предприятия выполняют дополнительный объем работ в свободное от основной работы время по трудовому соглашению, штатное расписание предусматривает выполнение работ по совместительству, на предприятии предусмотрены должности «техник-сметчик», «плотник-каменщик», слесарь дополнительно выполняют работу водителя, на ассенизационных машинах не предусмотрен работник по работе с манипуляторами – работу выполняет водитель и т.д.

Расчет норматива численности рабочих по вывозу сточных вод, показал, что при наличии указанных производственных мощностей численность рабочих соответствует штатному расписанию. Фактически работу выполняют 11,5 человек, основная причина – большей процент износа спецтехники.

Фонд оплаты труда рассчитан исходя из численности основного производственного персонала по нормативу, оклада 1 разряда основной профессии с учетом коэффициента 1,18 учитывающего особенности отрасли, установленного Коллективным договором с учетом доплат за вредность, ночные, праздничные. Затраты на премирование в составе себестоимости рассчитаны исходя из 40% от общего фонда, районный коэффициент – 30%.

Таблица 6. Расчет затрат на оплату труда по основным категориям работников

| Виды выплат | Ед.изм. | 2007 г. | |

| 1 | Оклад по утвержденному тарифу рабочего 1 разряда | руб. | 1 276.20 |

| 2 | Оклад с учетом особенности Предприятия – 18% | 1 505,92 | |

| 3 | Коэффициент рабочего 3.7 разряда | коэф. | 1,76 |

| 4 | Оклад по утвержденному тарифу рабочего 1 разряда | руб. | 2650.41 |

| 5 | Доплата за вредность -1% | руб. | 26,50 |

| 6 | Ночные, праздничные – 40% | руб. | 254,31 |

| 7 | Итого с доплатами | руб. | 2931.22 |

| 8 | Премия за высокие показатели в работе – 40% | руб. | 1 172,49 |

| 9 | Итого с премией | руб. | 4 103,71 |

| 10 | РК – 30% | руб. | 1 231.11 |

| 11 | Всего ФЗП 1 работника | руб. | 5 334,83 |

| 12 | Численность работников по расчету | чел. | 60 |

| 13 | Месячный ФЗП | руб. | 320089,59 |

| 14 | Годовой ФЗП | тыс. руб. | 3841,08 |

| 15 | Отчисления на социальный нужды | тыс. руб. | 545,43 |

Всего ФОТ основных производственных рабочих составил: 3841,08 тыс. рублей.

Отчисления на социальные нужды 545,43.

Всего: 4386,51 тыс. рублей.

Отчисления на социальные нужды определены в соответствии с Налоговым кодексом РФ и главы 26.2 Методических рекомендаций «Упрощенная система налогообложения» и составили 14% от фонда оплаты труда, 0,2% – отчисления по социальному страхованию на производстве и профессиональных заболеваний. Всего затраты на отчисление составили 14,2%.

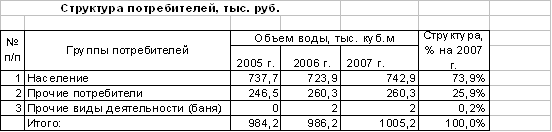

Таблица 7. Группы потребителей услуг

Система управления жилищно-коммунальным комплексом реализована в п. Промышленная путем создания управляющей компании. В настоящее время Общество предоставляет услугу по водоснабжению и вывозу сточных вод для населения на основании Контракта №63 оказания услуг по водоснабжению от 01.01.2006 г. №53 ООО «Служба Единого Заказчика Жилищно-коммунальных услуг» и договора на исполнение муниципального заказа по водоснабжению и водоотведению от 01.06.2006 г.

Цель договоров – обеспечение Заказчиков питьевой водой для нужд населения проживающего в муниципальном жилищном фонде в количестве 272,3 тыс. куб. м. в год, проживающего в индивидуальных домах – 520,6 тыс. куб. м. в год, вывоз сточных вод из организованных вывозов – 98,3 тыс. куб. м. в год.

Основным потребителем услуги предприятия является население в 2006 г. – 75% от общего объема отпускается по Договорам с СЕЗ и администрацией поселка Промышленная населению. Отсутствие приборов учета потребления воды влечет за собой учет объемов расхода воды населением по нормативам потребления. В обслуживаемых предприятием населенных пунктах наблюдается низкий уровень фактического потребления воды.

Похожие работы

... и отчета о прибылях и убытках за анализируемый период; - удельный вес изменений показателей баланса в изменении валюты баланса за анализируемый период [20, с.213]. Анализ финансового состояния предприятия может проводиться тремя методами, рассмотренными ниже: - Графическим - оценка финансового состояния предприятия проводится по балансограмме (графическому отображению показателей финансового ...

... политики в электроэнергетике, совместное участие в развитии новых месторождений и межрегиональных энергетических комплексов, обеспечение политики энергоснабжения, повышение надежности и качества теплоснабжения потребителей, а также снижение затрат на ремонт и перекладку теплосетей. В результате анализа экономической эффективности всех предлагаемых вариантов развития ТЭК НСО предпочтительным ...

... его потенциальную способность к покрытии постоянных расходов организации. Результаты краткосрочного управленческого анализа позволяют ответить на многие вопросы, интересующие руководство организации, например: - Какая продукция (работы, услуги) наиболее рентабельна, а потому более предпочтительна для коммерческой деятельности? - Как повлияют изменения в ценовой политике организации на объемы ...

... труда = Выручка / Среднесписочная численность работников. Трудоемкость = Отработано работниками за год / Выручка. Можно наблюдать возрастание производительности труда и наоборот снижение трудоемкости в организации. Глава 3. Оценка и анализ внутренней и внешней среды организации ООО «Стимул» 3.1 PEST-Анализ PEST – Анализ – это инструмент, предназначенный для выявления политических ( ...

0 комментариев