Кризисное финансовое состояние

Абсолютные и относительные показатели финансовой устойчивости

Оценка производственно-экономических показателей предприятия

Анализ себестоимости услуг

Мероприятия по улучшению финансового состояния ООО «Водопроводные сети»

Пути повышения финансовой устойчивости ООО «Водопроводные сети»

Итог баланса по прогнозу составит: ИТБпр = ВНАКпр + ОБСпр = 1072 + 4183 = 5255

Навигация

Анализ себестоимости услуг

Анализ финансовой устойчивости ООО "Водопроводные сети"

114910

знаков

21

таблица

7

изображений

2.2 Анализ себестоимости услуг

Себестоимость услуг жилищно-коммунального хозяйства представляет собой стоимостную оценку используемых в процессе производства и реализации услуг природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других затрат на их производство и реализацию.

Для целей налогообложения произведенные организацией затраты корректируются с учетом утвержденных в установленном порядке лимитов, норм и нормативов.

Затраты, образующие себестоимость услуг, группируются в соответствии с их экономическим содержанием по следующим элементам:

материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных средств;

прочие затраты, включая ремонтный фонд.

Себестоимость реализации за оказанные услуги является важнейшим синтетическим показателем, отражением качества работы Общества. Чем лучше организовано производство и труд, разумней и эффективней используется водопроводные сети, тем дешевле обходится предприятию ремонт работы скважин, экономнее содержание насосно-фильтровальная станция, дешевле хлорирующие вещества.

Снижение себестоимости – основной источник повышения прибыльности хозяйствования и создания экономических стимулов развития водохозяйства.

Основная задача анализа себестоимости продукции – определить факторы, влияющие на уровень затрат, выявить причины перерасхода и потерь, использовать резервы снижения тарифов на услуги и роста прибыльности.

Работа по анализу себестоимости оказания услуг делится на три этапа: контроль затрат и оперативный анализ в процессе реализации; текущий анализ издержек и тарифов по кварталам, циклам работ; изучение итоговой себестоимости.

Таблица 9. Динамика затрат на основное производство, тыс. руб.

| Элементы затрат | 2005 г. | 2006 г. | 2007 г. | Темп роста, % | |

| 2006 г. к 2005 г. | 2007 г. к 2006 г. | ||||

| Водопотребление | |||||

| Материальные затраты | 3602 | 3840 | 3851 | 106,6 | 100,3 |

| Затраты на оплату труда с отчислениями | 2346 | 3720 | 4386 | 158,5 | 117,2 |

| Амортизация | 68 | 82 | 272 | 120,5 | 331,7 |

| Прочие затраты | 446 | 482 | 800 | 108,0 | 166,0 |

| Итого по водопотреблению | 6462 | 8124 | 9309 | 125,7 | 114,6 |

| Водоотведение | |||||

| Материальные затраты | 430 | 1970 | 2841 | 434,9 | 151,9 |

| Затраты на оплату труда с отчислениями | 667 | 822 | 1075 | 123,2 | 130,7 |

| Амортизация | 18 | 20 | 52 | 111,1 | 260,0 |

| Прочие затраты | 94 | 209 | 313 | 222,3 | 149,7 |

| Итого по водоотведение | 1209 | 3021 | 4281 | 249,8 | 141,7 |

| Прочие виды деятельности | |||||

| Материальные затраты | 351 | 2220 | 4878 | 632,5 | 219,7 |

| Затраты на оплату труда с отчислениями | 49 | 840 | 986 | 171,4 | 117,3 |

| Амортизация | - | - | - | - | - |

| Прочие затраты | - | - | - | - | - |

| Всего затрат | 400 | 3060 | 5864 | 765 | 191,6 |

| Всего затрат | |||||

| Материальные затраты | 4383 | 5710 | 11570 | 130,3 | 202,6 |

| Затраты на оплату труда с отчислениями | 3062 | 5382 | 6447 | 175,7 | 119,7 |

| Амортизация | 86 | 102 | 324 | 118,6 | 317,6 |

| Прочие затраты | 540 | 691 | 1113 | 128 | 161,1 |

| Итого по водоотведение | 8071 | 14205 | 19454 | 176 | 137 |

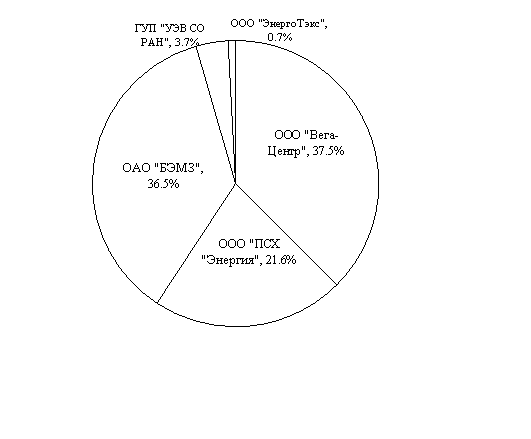

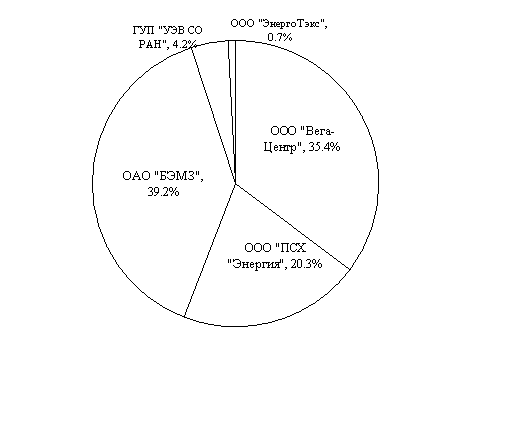

Структура затрат наглядно представлены на рисунке 1 – на услуги водоснабжения и на рисунке 2 – для услуг водоотведения.

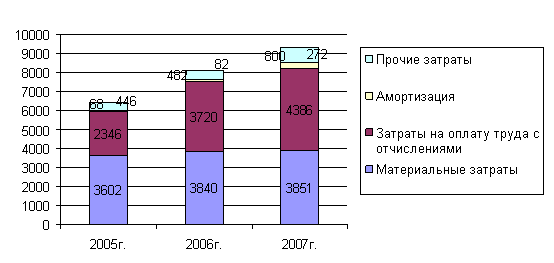

Рис. 1. Состав затрат на услуги водоснабжения

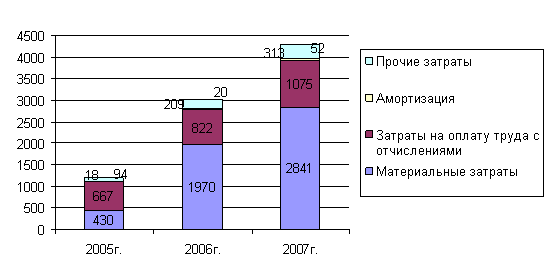

Рис. 2. Состав затрат для услуг водоотведения

Подвергнем анализу приведенные цифровые и графические данные.

Рассмотрим структуру и динамику элементов затрат по услугам водоснабжения.Наибольший удельный вес в структуре затрат имеет затраты на оплате труда за последний год также возросли, их доля в общей сумме затрат на производство увеличилась – на 5%, за счет повышением заработной платы и увеличение численности.

Удельный вес в структуре материальных затраты в 2007 году составляет 41,3% доли всех затрат. При этом наметилась динамика увеличения данного показателя на 5,9%. Увеличение материальных затрат на 0,3% произошло за счет удорожания ГСМ, замена на более дорогостоящие полиэтиленовые трубы. Величина амортизационных отчислений возросла в 2007 г. по сравнению с 2006 г. на 231,7%, при этом их доля повысилась на 0,02%. Прочие затраты на производство возросли на 66%, их доля в сумме затрат на производство возросли почти – на 2,66%.В целом затраты на услуги водоснабжения в 2007 г. в сравнении с 2006 г. повысились на 14,6%, а в 2006 г. в соотношении к 2005 г. на 25,7%.

Доля затрат на услуги водоснабжения в общей сумме затрат выше, чем доля затрат водоотведения и составляет в 2007 году – 47,8%.

Рассмотрим структуру и динамику затрат для услуг водоотведения Наибольший удельный вес в структуре затрат также имеют материальных затраты в 2007 году их доля составила 66,36%, за последний год их величина возросла на 4,4%.

Затраты на оплату труда работников, занятых водоотведения, за последний год повысилось на 30,7%, их доля в общей сумме затрат водоотведения уменьшается – на 2,09%. Это обусловлено за счет удорожания ГСМ, запасных частей и повышение заработной платы.

Величина амортизационных отчислений увеличилось в 2007 г. по сравнению с 2006 г. 160%, их доля не изменилась, составляет – 0,01%. В целом затраты для услуг водоотведения в 2007 г. по сравнению с 2006 г. возросли на 41,7%, а в 2006 г. наблюдается повышение затрат на 149,8%.Следует отметить, что по большинству элементов затрат в анализируемом периоде, наблюдается повышение. Это объясняется ростом цен на топливо, запасные части, услуги сторонних организаций, цены на которые увеличиваются более быстрыми темпами, чем рост реализации водоснабжения и водоотведения Общества.

Таблица 10. Анализ динамики себестоимости основных видов деятельности

| Показатели | 2005 г. | 2006 г. | 2007 г. | Отклонения, | Темп роста % |

| 2007 г. к 2006 г. | 2007 г. к 2006 г. | ||||

| Водопотребление | |||||

| Объем реализованной воды, тыс. м3 | 917,8 | 812,4 | 851,69 | 39,29 | 104,8 |

| Полная себестоимость, тыс. руб. | 6462 | 8124 | 9309 | 1185 | 114,6 |

| Себестоимость реализованной воды, руб. | 7,04 | 10,00 | 10,93 | +0,93 | 109,3 |

| Экономически обоснованный тариф, руб. | 7,04 | 10,00 | 10,93 | +0,93 | 109,3 |

| в том числе: население дотация | 4,93 2,11 | 7,00 3,00 | 7,98 2,95 | +0,98 +0,05 | 114,0 98,3 |

| Водоотведение | |||||

| Пропущено сточных вод, тыс. м3 | 60,45 | 137,25 | 167,35 | 30,1 | 121,9 |

| Полная себестоимость, тыс. руб. | 1209 | 3021 | 4281 | 1260 | 141,7 |

| Себестоимость сточных вод, руб. | 20,00 | 22,01 | 25,58 | +3,57 | 116,2 |

| Экономически обоснованный тариф, руб. | 20,00 | 22,01 | 25,58 | +3,57 | 116,2 |

| в том числе: население дотация | 7,00 13,00 | 10,12 11,89 | 11,63 13,95 | +1,51 +2,06 | 114,9 117,3 |

Для расчета себестоимости единицы услуги необходимо предварительно определить себестоимость реализации общего объема услуг.

Плановая себестоимость единицы услуги определяется делением общей суммы плановых затрат на плановый объем услуг в натуральном выражении, рассчитанный исходя из нормативов их потребления и общего числа потребителей.

Исходя из данных таблицы видно, что тарифы повышаются, если в 2005 году цена воды за 1 м3 была 7,04 рубля, то 2007 году она возросла до 10,93 рубля на 5,5 раза в сумме на 3,89 рубля. Также и по водоотведению повышение тарифа по сравнению с 2006 годом на 16,2% в сумме на 3,57 руб.

При определении цены за отпускаемую услугу ЖКХ остается наличие перекрестного субсидирования, когда разные группы потребителей получают один и тот же вид коммунальных услуг по разным тарифам. При этом в наиболее тяжелом положении оказываются промышленные предприятия, которые фактически субсидируют льготные тарифы для населения и бюджетных организаций.

Дотация от администрации поселка составила за 2007 год по воде 2512,5 тыс. руб. и водоотведению 2334,5 тыс. руб.

В 2007 году отмечается рост себестоимости реализации воды и сточных вод по водопотреблению на 14,6% и водоотведению на 41,7%, которое не малую роль играет в формирование тарифов.

3. Анализ финансовой устойчивости ООО «Водопроводные сети» 3.1 Анализ динамики и структуры бухгалтерского баланса

Бухгалтерский баланс служит индикатором для оценки финансового состояния предприятия. Для общей оценки финансового состояния предприятия составляют уплотненный баланс, в котором объединяют в группы однородные статьи.

При анализе бухгалтерского баланса ООО «Водопроводные сети» используются показатели динамики и структуры. Для этого актив баланса разбивается на две группы: внеоборотные активы и оборотные активы. В каждой группе делается детальная группировка активов в зависимости от ликвидности.

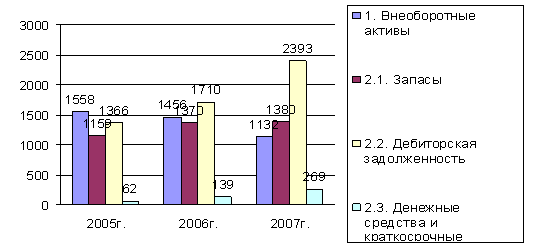

Проанализируем динамику и структуру актива баланса ООО «Водопроводные сети», расчеты оформим в виде таблицы 11.

Таблица 11. Анализ динамики и структуры актива баланса ООО «Водопроводные сети»

| Показатели | 2005 г. | 2006 г. | 2007 г. | Темп роста, % | ||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | 2006 г. к 2005 г. | 2007 г. к 2006 г | |

| 1. Внеоборотные активы | 1558 | 37,59 | 1456 | 31,14 | 1132 | 21,88 | 93,45 | 77,74 |

| 2. Оборотные активы, всего, в том числе: | 2587 | 62,41 | 3219 | 68,86 | 4042 | 78,12 | 124,43 | 125,57 |

| 2.1. Запасы | 1159 | 27,96 | 1370 | 29,36 | 1380 | 26,67 | 118,72 | 100,73 |

| 2.2. Дебиторская задолженность | 1366 | 32,96 | 1710 | 36,59 | 2393 | 46,25 | 125,18 | 139,94 |

| 2.3. Денежные средства и краткосрочные финансовые вложения | 62 | 1,49 | 139 | 2,97 | 269 | 5,2 | 224,19 | 193,53 |

| Валюта баланса | 4145 | 100,00 | 4675 | 100,00 | 5174 | 100,00 | 112,8 | 110,67 |

По данным таблицы 11 можно сделать сформулировать следующие выводы:

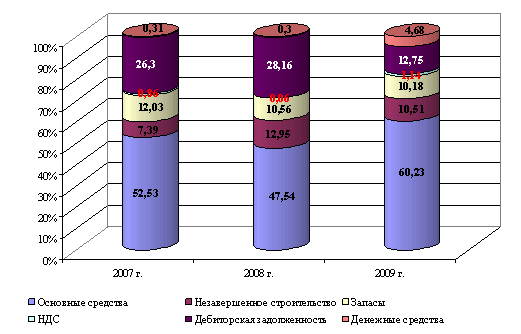

– внеоборотных активы в общей величине активов преобладают: в 2005 г. их доля составляет 37,59%, в 2004 г. снижается до 21,88%, при этом их величина снижается в 2007 г. на 2,26%. Структура и динамика активов наглядно представлена на рисунке 3;

Рис. 3. Состав актива баланса

– повышение доли оборотных активов свидетельствует о формировании мобильной части активов, способствующих ускорению оборачиваемости оборотных средств предприятия, их величина возрастает по сравнению с предыдущим годом на 25,57%;

– величина запасов в 2007 г. повысилась не значительно по сравнению с 2006 г. на 0,73%, что свидетельствует о равновесии производственного потенциала анализируемого предприятия.

– доля дебиторской задолженности возросла с 32,96% в 2005 г. – до 46,25% в 2007 г., при этом её величина по сравнению с 2006 г. увеличилась на 39,94%, в связи, с чем можно обозначить не значительный рост платежеспособности дебиторов.

– величина денежных средств и краткосрочных финансовых вложений Общества повысилась по сравнению с 2006 г. на 93,53%, что свидетельствует у Общества есть наличные денежные средства для расчетов.

Валюта баланса дает ориентировочную сумму средств, имеющуюся в распоряжении предприятия. Определение роста или снижения в абсолютном выражении валюты баланса представляет тенденцию финансовых ресурсов.

Если валюта баланса увеличилась, то это говорит о том, что был рост производственных возможностей Общества. Если валюта баланса снизилась, это свидетельствует о том, что сокращается хозяйственная деятельность предприятия.

В 2007 г. по сравнению с 2006 г. валюта баланса увеличилась на 10,67%, что говорит росте производственных возможностей Общества.

Этот факт дает нам основание полагать, что возникла тенденция улучшения финансового состояния Общества.

Но здесь следует обратить внимание и на темп роста инфляции в данный период. О росте производственных мощностей можно говорить только тогда, когда темп роста валюты баланса больше темпа роста инфляции.

Поэтому прежде чем дать какое-то заключение по изменению валюты баланса следует рассчитать темп роста валюты баланса и темп роста выручки от реализации за отчетный период и проанализировать их в сравнении друг с другом и с темпом роста инфляции.

При анализе структуры пассива баланса определим долю собственного и заемного капитала в источниках финансирования. При этом величина собственного капитала автоматически корректируется в зависимости от реального наличия средств.

Собственный капитал = Капиталы и резервы + Доходы будущих периодов + Резервы предстоящих расходов и платежей.

Таблица 12. Анализ динамики и структуры пассива баланса ООО «Водопроводные сети»

| Показатели | 2005 г. | 2006 г. | 2007 г. | Темп роста, % | ||||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | тыс. руб. | % к итогу | 2006 г. к 2005 г. | 2007 г. к 2006 г. | |

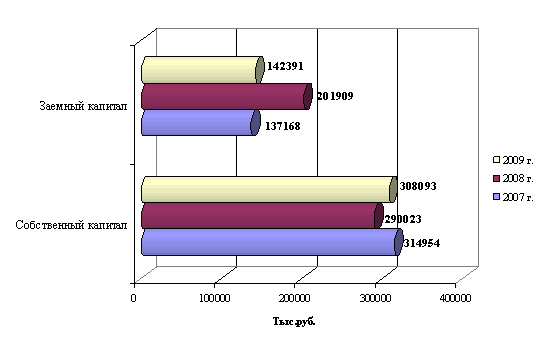

| 1. Собственный капитал | 1828 | 44,10 | 1845 | 39,47 | 2017 | 38,98 | 100,93 | 109,32 |

| 2. Заемный капитал, всего | 2317 | 55,9 | 2830 | 60,53 | 3157 | 61,02 | 122,14 | 111,55 |

| 2.1 Долгосрочные кредиты и займы | - | - | - | - | 330 | 6,37 | - | - |

| 2.2. Краткосрочные кредиты и займы | 710 | 17,13 | 643 | 13,75 | 490 | 9,47 | 90,56 | 76,21 |

| 2.3. Кредиторская задолженность | 1607 | 38,77 | 2187 | 46,78 | 2337 | 45,18 | 136,09 | 106,86 |

| Валюта баланса | 4145 | 100,00 | 4675 | 100,00 | 5174 | 100,00 | 112,79 | 110,67 |

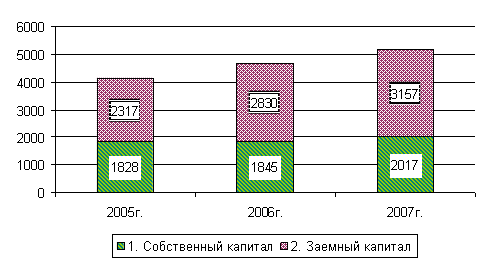

Как видно из таблицы 12, пассивная часть баланса характеризуется преобладающим удельным весом собственных источников средств, однако их доля в общем объеме сокращается с 44,10% в 2005 г. до 38,98% в 2007 г., что свидетельствует об усилении зависимости Общества от заемных средств.

Заемные средства представлены преимущественно кредиторской задолженностью и её величина в 2007 г. увеличилась на 6,86%. Основные кредиторы: ООО «ПромВодСнаб», МУП «КОС», ООО «УККТС».

Долгосрочные и краткосрочные кредиты и займы имели место в 2005 г. и 2007 г., но их доля в общей величине заемных средств не значительна: 17,13% и 9,47% соответственно.

Соотношение собственных и заемных источников средств формирования имущества предприятия представлено на рисунке 2.

Рис. 4. Соотношение собственных и заемных источников средств формирования имущества

Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния предприятия, а именно:

– общая стоимость имущества, равная валюте баланса – 5174 тыс. руб.;

– стоимость иммобилизованных активов, равная итогу I раздела баланса – 1132 тыс. руб.

– стоимость оборотных средств, равная итогу II раздела баланса – 4042 тыс. руб.

В целом баланс Общества не обладает признаками «хорошего баланса»:

– увеличение собственного капитала;

– наличие резких изменений в отдельных статьях баланса;

– незначительный рост валюты баланса на 10,67% в 2007 г. по сравнению с 2006 г.;

– не соответствие запасов и затрат источниками их формирования.

3.2 Анализ финансовой устойчивостиПосле общей характеристики финансового состояния и его изменения за отчетный период следующей важной задачей анализа финансового состояния является исследование показателей финансовой устойчивости предприятия.

Финансовая устойчивость – это степень независимости организации от внешних источников финансирования, то есть определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность.

Одной из главных задач анализа финансового состояния предприятия является изучение показателей, отражающих его финансовую устойчивость. Она характеризуется стабильным превышением доходов над расходами, свободным маневрированием денежными средствами и эффективным их использованием в процессе текущей деятельности.

Для этого рассчитываются показатели финансовой устойчивости предприятия.

Рассчитаем абсолютные показатели финансовой устойчивости для ООО «Водопроводные сети» и представим их в виде таблицы 13.

Из таблицы 13 видно, что финансовое состояние предприятия за анализируемый период практически не изменилось.

Финансовое состояние ООО «Водопроводные сети» за 2005–2006 г. относится к четвертому типу финансовой устойчивости – кризисному, при котором предприятие находится на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность предприятия не покрывают даже его кредиторской задолженности. А уже 2007 году относится к нормальному устойчивому финансовому состоянию.

Таблица 13. Расчет абсолютных показателей финансовой устойчивости

| Показатели, тыс. руб. | 2005 г. | 2006 г. | 2007 г. |

| 1. Источники собственных средств | 1828 | 1845 | 2017 |

| 2. Внеоборотные активы | 1558 | 1456 | 1132 |

| 3. Источники собственных оборотных средств для формирования запасов и затрат | 270 | 389 | 885 |

| 4. Долгосрочные кредиты и займы | - | - | 330 |

| 5. Источники собственных средств, скорректированные на величину долгосрочных заемных средств | 270 | 389 | 1215 |

| 6. Краткосрочные кредитные и заемные средства | 710 | 645 | 490 |

| 7. Общая величина источников средств с учетом долгосрочных и краткосрочных заемных средств | 980 | 1032 | 1705 |

| 8. Величина запасов и затрат, обращающихся в активе баланса | 1159 | 1370 | 1380 |

| 9. Излишек источников собственных оборотных средств ( | -889 | -981 | -495 |

| 10. Излишек источников собственных средств и долгосрочных заемных источников ( | -889 | -981 | -495 |

| 11. Излишек общей величины всех источников для формирования запасов и затрат ( | -179 | -338 | +325 |

| Тип финансовой ситуации | Кризисное финансовое состояние | Кризисное финансовое состояние | Нормально устойчивое финансовое состояние |

Положительной тенденцией является снижение недостатка общей величины основных источников формирования запасов и затрат, это связано с увеличением доли долгосрочных и краткосрочных кредитов и займов.

Чтобы снять финансовое напряжение, предприятию необходимо выяснить причины увеличения следующих статей оборотных активов: производственных запасов, статей пассива: кредиторской задолженности и заемных средств.

Наряду с оптимизацией структуры пассивов в данной ситуации, устойчивость может быть восстановлена путем обоснованного снижения уровня запасов и затрат.

Помимо абсолютных показателей финансовую устойчивость характеризуют и относительные коэффициенты, на которых основан коэффициентный метод определения финансовой устойчивости.

Рассчитанные фактические коэффициенты отчётного периода сравниваются с нормами, со значениями предыдущего периода.

Для оценки относительных показателей финансовой устойчивости ООО «Водопроводные сети» сведём вышеперечисленные показатели в таблицу 14.

Таблица 14. Анализ относительных показателей финансовой устойчивости

| Показатели | Нормативные значения | 2005 г. | 2006 г. | 2007 г. | Отклонения | |

| 2006 г. от 2005 г. | 2007 г. от 2006 г. | |||||

| 1. Коэффициент автономии | > 0,5 | 0,44 | 0,39 | 0,39 | -0,01 | - |

| 2. Коэффициент обеспеченности запасов собственными средствами | 0,6–0,8 | 0,23 | 0,28 | 0,64 | 0,05 | 0,36 |

| 3. Коэффициент манёвренности собственного капитала | >0,5 | 0,15 | 0,21 | 0,44 | 0,06 | 0,23 |

| 4. Коэффициент соотношения заемных и собственных средств | <1 | 1,09 | 1,53 | 1,56 | 0,44 | 0,03 |

| 5. Коэффициент обеспеченности собственными средствами | >0,1 | 0,1 | 0,12 | 0,22 | 0,02 | 0,2 |

| 6. Индекс постоянного актива | - | 0,85 | 0,79 | 0,56 | -0,06 | -0,23 |

| 7. Коэффициент реальной стоимости имущества | - | 0,66 | 0,60 | 0,49 | -0,06 | -0,11 |

Из приведенных в таблице 14 данных, видно, что некоторые относительные показатели финансовой устойчивости, рассчитанные по данным бухгалтерской отчетности ООО «Водопроводные сети» не соответствуют нормативным ограничениям, но их динамика положительна.

Так уменьшение значения коэффициента автономии и увеличение значения коэффициента соотношения заемных и собственных средств свидетельствует об усилении зависимости предприятия от заемных средств.

Значение коэффициента обеспеченности собственными средствами соответствует нормативному значению 0,1 – в 2005 г., а в 2007 г. – 0,22, что свидетельствует об обеспеченности предприятия собственными средствами, необходимой для финансовой устойчивости и о выходе предприятия из кризисной ситуации.

Значение коэффициента обеспеченности материальных запасов собственными средствами медленно повышаются с 0,23 в 2005 г. до 0,28 – в 2006 г., а в 2007 г. – 0,64 достигает максимального значения, и показывает, что материальные запасы достаточно покрыты собственными средствами и не нуждаются в привлечении заемных средств.

Значение коэффициента маневренности собственного капитала также не соответствует нормативному ограничению: в 2005 г. – 0,15, а в 2007 г. – 0,44, что из общей суммы собственного капитала в Обществе в 2005 году направлялись на формирования оборотных средств 15%, а 85% – во внеоборотные средства. А в 2007 году соотношение между данными показателями изменились следующим образом: в оборотные средства направлялся 44% собственного капитала, а внеоборотные активы – 56%. Это свидетельствует об улучшении финансового состояния и росте мобильности собственных источников средств.

Какую долю в стоимости имущества составляют средства производства, а также уровень производственного потенциала предприятия показывает коэффициент реальной стоимости имущества. Эта доля снижается с 66% в 2005 г. до 49% в 2007 г.

Увеличение значений ряда коэффициентов финансовой устойчивости в динамике и приближение их к нормативным ограничениям, позволяет говорить об улучшении финансового положения ООО «Водопроводные сети» в анализируемом периоде.

Знание предельных границ изменения источников средств для покрытия вложений капитала в основные фонды или производственные запасы позволяют генерировать такие потоки хозяйственных операций, которые ведут к улучшению финансового состояния предприятия.

Финансовая устойчивость – сложное многозначное состояние счетов любой организации, гарантирующее ее постоянную платежеспособность. В процессе хозяйственной деятельности финансовое состояние организации постоянно меняется. Значение предельных границ использование собственных и заемных средств для покрытия вложений в оборотные и внеоборотные активы. Позволяют собственнику маневрировать ресурсами и хозяйственными операциями, для повышения эффективности производственно-финансовой деятельности изыскивать возможности укрепления платежеспособности и финансовой устойчивости организации рыночной системе хозяйствования, а также создавать условия для предотвращения финансовых потрясений, ведущих в конечном итоге к банкротству организации.

3.3 Анализ ликвидности и платежеспособности, оценка вероятности банкротства предприятияЛиквидность определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную массу соответствует срокам погашения обязательств. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения.

Таблица 15. Результаты расчета коэффициентов ликвидности ООО «Водопроводные сети»

| Показатели | 2005 г. | 2006 г. | 2007 г. |

| 1. Наиболее ликвидные активы, тыс. руб. | 62 | 139 | 269 |

| 2. Денежные средства, краткосрочные финансовые вложения и краткосрочная дебиторская задолженность, тыс. руб. | 1428 | 1849 | 2662 |

| 3. Денежные средства, краткосрочные финансовые вложения, краткосрочная дебиторская задолженность, запасы и затраты с учетом НДС за минусом расходов будущих периодов, тыс. руб. | 2587 | 3219 | 4042 |

| 4. Активы предприятия, тыс. руб. | 4145 | 4675 | 5174 |

| 5. Наиболее срочные обязательства, тыс. руб. | 1607 | 2187 | 2337 |

| 6. Краткосрочные пассивы, тыс. руб. | 710 | 643 | 490 |

| 7. Коэффициент абсолютной ликвидности ³ 0,2 | 0,02 | 0,05 | 0,1 |

| 8. Коэффициент критической ликвидности ³ 1 | 0,61 | 0,65 | 0,94 |

| 9. Коэффициент текущей ликвидности ³ 2 | 1,12 | 1,14 | 1,43 |

| 10. Коэффициент утраты платежеспособности ³1 | - | 0,58 | 0,86 |

Динамика коэффициентов ликвидности анализируемого предприятия имеет различную тенденцию.

Коэффициент абсолютной ликвидности показывает, что Общества в 2005–2007 гг. есть в наличии достаточно количества денежных средств и краткосрочных финансовых вложений, необходимых для погашения краткосрочных обязательств, хотя и не имеет нормативного значения.

Коэффициент критической ликвидности показывает диапазон колебаний уровня данного показателя составляет от 0,61 до 0,94 в зависимости от специфики деятельности организации. Обществу не достаточно покрыть часть текущей задолженности без учета запасов т.е.при условии полного погашения дебиторской задолженности.

Значение коэффициента текущей ликвидности меняется в течение анализируемого периода от 1,12 до 1,43. Повышение величины анализируемого показателя к концу 2007 года является результатом влияния двух разнонаправленных факторов: увеличение оборотного капитала на 25,56% при одновременном уменьшении краткосрочных обязательств 76,2%

Если коэффициент текущей ликвидности менее 2, следует рассчитать коэффициент утраты платежеспособности.

Значение коэффициента утраты платежеспособности в 2007 г. – 0,86, подтверждает, что в ближайшие 3 месяца Общества утратила свою платежеспособность.

Различные показатели ликвидности не только дают разностороннюю характеристику устойчивости финансового состояния предприятия при разной системе учета ликвидных средств, но и отвечают интересам различных внешних пользователей аналитической информации.

Так, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности.

Кредитное учреждение больше внимания уделит коэффициенту критической ликвидности.

Покупатели в большей мере оценивают финансовую устойчивость предприятия по коэффициенту текущей ликвидности.

Для оценки вероятности банкротства используем коэффициент Альтмана, который рассчитывается следующим образом: где:

Z2006=1,2*32194675+3,3*454675+142145174+1,4*17905174+0,6*105174=5,389

Таблица 16

| 2006 г. | 2007 г. | |

| Z | 4,303 | 5,389 |

Как в 2006 году так и 2007 году предприятия попадает в финансово – устойчивое состояние.

3.4 Анализ формирования финансового результатаОбщий анализ динамики основных видов дохода позволяет выявить более прибыльный вид финансово-хозяйственной деятельности и оценить тенденцию каждого их них.

Основными факторами, оказывающими влияние на размер выручки оказание услуг, являются объем реализации воды и водоотведения.

Анализ финансовых результатов по видам деятельности.

Доходы Предприятия формируются из следующих источников:

· Поступления от потребителей услуг по установленным тарифам

· Доходы от прочих видов деятельности.

Финансовым результатом работы предприятия за год является, прибыльны, но по основному виду деятельности убыток.

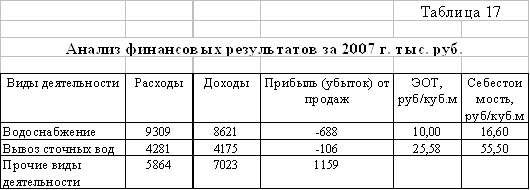

Деятельность по водоснабжению и водоотведению в Обществе убыточна. Каждый вложенный рубль приносит Обществу 6 копейки убытка. Основная причина – себестоимость услуги превышает ЭОТ на 6,60 руб. куб. м.

Получаемые предприятием доходы не покрывают расходов предприятия, что систематически приводит к убыточному характеру деятельности и отсутствию достаточных средств на техническое перевооружение, модернизацию объектов основных средств и расширение деятельности. Результатом является хронический недоремонт оборудования, высокий уровень аварийности.

Для предотвращения переизноса основных фондов, ведущего к критическому снижению надежности, Рекомендациями по расчету тарифов в водопроводно-канализационном хозяйстве, разработанных Институтом экономики жилищно-коммунального хозяйства обосновано «залповая замена» 8–10% сетей в ближайшие 3 года и по 4% в каждый последующий год. Низкий уровень тарифа, очень малые амортизационные отчисления и инвестиций, не позволяет предприятию обеспечить даже нормативный уровень замены оборудования и сетей.

Но за счёт прочей деятельности – ремонт прочих объектов) предприятия держится на плаву и развивается дальше.

В таблице 18 приведён анализ динамики прибыли в общем по всему предприятию.

В динамике финансовых результатов можно отметить следующие изменения:

– выручка от реализации возросла в 2007 г., по сравнению с 2005 г. более чем в 2,4 раза, что свидетельствует об увеличении объема реализации услуг;

– при этом себестоимость в 2007 г. по отношению к 2005 г. возросла в 2,4 раза, причем темпы роста выручки опережают темы роста себестоимости.

– опережение темпов роста выручки над темпами роста валюты баланса, свидетельствует об улучшении использования средств ООО «Водопроводные сети».

– прибыль от реализации в 2007 г. сократилась, по сравнению с 2005 г. в 2,98 раза, что еще раз подчеркивает тенденцию к улучшению работы Общества.

Таблица 18. Анализ динамики прибыли предприятия, тыс. руб.

| Показатели | 2005 г. | 2006 г. | 2007 г. | Темп роста, % | |

| 2006 г. к 2005 г. | 2007 г. к 2006 г. | ||||

| 1. Выручка от реализации товаров, продукции, услуг | 8180 | 14214 | 19819 | 173,8 | 139,4 |

| 2. Себестоимость реализованных товаров продукции работ, услуг | 8071 | 14205 | 19454 | 176,0 | 137,0 |

| 3. Валовая прибыль | 109 | 9 | 365 | -8,26 | 4055 |

| 4. Расходы периода | - | - | - | - | - |

| 5. Прибыль от продаж | 109 | 9 | 365 | -8,26 | 4055 |

| 6. Прочие доходы и расходы | - | 36 | - | ||

| 7. Прибыль до налогооблажения | 109 | 45 | 365 | -41,28 | 811 |

| 8. Текущий налог на прибыль | 81 | - | 148 | ||

| 9. Чистая прибыль) отчётного периода | 28 | 45 | 217 | 160,7 | 485 |

Анализ каждого слагаемого прибыли предприятия имеет не абстрактный, а вполне конкретный характер, потому что позволяет учредителям и управленческому персоналу выбрать наиболее важные направления получения доходов в результате деятельности предприятия.

3.5 Анализ деловой активностиВ широком смысле слова понятие рентабельности означает прибыльность, доходность. Предприятие считается рентабельным, если доходы от реализации продукции покрывают издержки производства и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования предприятия.

Убыточность – показатель обратный рентабельности, характеризуются тем, что денежные поступления не компенсируют расходы, следовательно, образуется убыток.

Таблица 19. Результаты расчета показателей рентабельности

| Показатели | 2005 г. | 2006 г. | 2007 г. | Отклонения | |

| 2006 г. от 2005 г. | 2007 г. от 2006 г. | ||||

| 1. Общая стоимость имущества, тыс. руб. | 4145 | 4675 | 5174 | 530 | 499 |

| 2. Стоимость основных производственных фондов, тыс. руб. | 1558 | 1456 | 1132 | -102 | -324 |

| 3. Стоимость материальных оборотных средств, тыс. руб. | 1159 | 1370 | 1380 | 211 | 10 |

| 4. Капиталы и резервы, тыс. руб. | 1828 | 1845 | 2017 | 17 | 172 |

| 5. Стоимость текущих активов, тыс. руб. | 2587 | 3219 | 4042 | 632 | 823 |

| 6. Выручка от реализации товаров, работ, услуг, тыс. руб. | 8180 | 14214 | 19819 | 6034 | 5605 |

| 7. Затраты на производство продукции, тыс. руб. | 8071 | 14205 | 19474 | 6134 | 5169 |

| 8. Прибыль от реализации продукции основного вида деятельности, тыс. руб. | 109 | 9 | 365 | -100 | 356 |

| 9. Прибыль до налогообложения, тыс. руб. | 28 | 45 | 217 | 17 | 172 |

| 10. Чистая прибыль, тыс. руб. | 28 | 45 | 217 | 17 | 172 |

| 11. Рентабельность активов, % | 0,01 | 0,01 | 0,04 | - | 0,03 |

| 12. Рентабельность текущих активов, % | 0,01 | 0,01 | 0,07 | - | 0,06 |

| 13. Рентабельность инвестиций, % | 0,02 | 0,02 | 0,11 | - | 0,09 |

| 14. Рентабельность собственного капитала, % | 0,02 | 0,02 | 0,11 | - | 0,09 |

| 15. Рентабельность основной деятельности, % | 0,01 | - | 0,02 | 0,03 | 0,02 |

| 16. Рентабельность производства, % | 0,01 | 0,02 | 0,09 | 0,01 | 0,07 |

| 17. Рентабельность реализуемой продукции, % | - | - | 0,01 | - | - |

Сгруппируем показатели, характеризующие деятельность анализируемого предприятия в таблицу 19.

По данным таблицы 19 можно сделать следующие выводы:

– прибыльность активов предприятия выросла в 2007 г. практически на 3% в сравнении с 2005 г., это означает, что с каждого рубля вложенного в активы предприятие получило в 2007 году 3 копейки прибыли;

– прибыльность текущих активов также выросла на 6%, составив в 2007 г. – 7%, таким образом, ООО «Водопроводные сети» получила в 2007 г. 7 копеек прибыли с 1 рубля вложенного в текущие активы;

– величина прибыльности и основной деятельности в отчетном году, по сравнению с 2005 г. увеличилось на 1%, составив в 2007 г. – 2%;

– прибыльность реализуемой продукции показывает величину прибыли на рубль реализованной продукции – в 2007 г. эта величина составила 1 копейку. Динамика этого показателей свидетельствует о не эффективности не только хозяйственной деятельности, но и процессов ценообразования.

Повышение рентабельности продукции обеспечивается снижением себестоимости единицы продукции, тем лучше используются основные производственные фонды, тем ниже фондоёмкость, выше фондоотдача и, как следствие этого, возникает рост рентабельности производства.

Эффективность использования оборотных средств характеризуется, прежде всего, их оборачиваемостью.

Под оборачиваемостью средств понимается продолжительность прохождения средствами отдельных стадий производства и обращения.

Коэффициент оборачиваемости средств характеризует размер объема выручки от реализации в расчете на один рубль оборотных средств. Он определяется как отношение суммы выручки от реализации продукции к среднему остатку оборотных средств.

Таким образом, показатели оборачиваемости показывают сколько раз те или иные активы предприятия заменились или заменятся за один оборот.

Расчет показателей эффективности деятельности ООО «Водопроводные сети» представлен в таблице 20.

Проанализируем результаты расчетов, представленных в аналитической таблице 20:

– показатель капиталоотдачи увеличился в 2007 г., по сравнению с 2006 г. на 0,79, что свидетельствует о повышении эффективности использования имущества предприятия;

– как показывает показатель фондоотдачи, эффективность использования внеоборотных активов предприятия уменьшилась за анализируемый период с 0,19 до 0,06, что свидетельствует о не эффективном использовании данных активов в отчетном периоде;

– оборачиваемость оборотных активов в 2007 г. составила 12,0 оборота, увеличившись, по сравнению с 2005 г. на 5,3 оборотов, что свидетельствует об увеличении потребности в оборотных средствах;

– оборачиваемость материальных запасов в 2007 г. составила 14,36 оборота или 25 дней, сократившись, по сравнению с 2005 г. на 73 оборота, что свидетельствует об уменьшении потребности вовлечения в оборот дополнительных средств;

Таблица 20. Расчет показателей оборачиваемости ресурсов ООО «Водопроводные сети»

| Показатели | 2005 г. | 2006 г. | 2007 г. | Отклонения, | ||||||

| 2006 г. от 2005 г. | 2007 г. от 2006 г. | |||||||||

| 1. Выручка от реализации продукции, тыс. руб. | 8180 | 14214 | 19819 | 6034 | 5665 | |||||

| Общая величина имущества, тыс. руб. | 4145 | 4675 | 5174 | 530 | 499 | |||||

| Стоимость запасов, тыс. руб. | 1159 | 1370 | 1380 | 211 | 10 | |||||

| 2. Стоимость денежных средств, расчетов и прочих активов, тыс. руб. | 62 | 139 | 269 | 77 | 130 | |||||

| 3. Дебиторская задолженность, тыс. руб. | 1366 | 1710 | 2393 | 344 | 683 | |||||

| 4. Кредиторская задолженность, тыс. руб. | 1607 | 2187 | 2337 | 580 | 150 | |||||

| 5. Стоиомость основных средств, тыс. руб. | 1558 | 1456 | 1132 | -102 | -324 | |||||

| 6. Стоимость собственных средств, тыс. руб. | 1828 | 1845 | 2017 | 17 | 172 | |||||

| Капиталоотдача, руб./руб. | 1,97 | 3,04 | 3,83 | 1,07 | 0,79 | |||||

| 7. Коэффициент оборачиваемости собственного капитала, оборотов | 4,47 | 7,7 | 9,8 | 3,23 | 0,19 | |||||

| 8. Коэффициент оборачиваемости оборотных активов, оборотов | 6,7 | 9,4 | 12 | 2,7 | 2,6 | |||||

| 9. Коэффициент оборачиваемости материальных оборотных активов, оборотов | 7,06 | 10,38 | 14,36 | 3,32 | 3,98 | |||||

| Коэффициент оборачиваемости дебиторской задолженности, дней | 6,0 | 8,31 | 8,28 | 2,31 | -0,03 | |||||

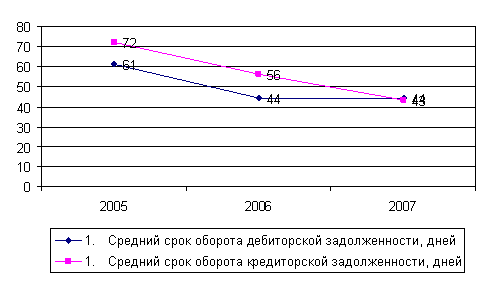

| 10. Средний срок оборота дебиторской задолженности, дней | 61 | 44 | 44 | -17 | - | |||||

| Коэффициент оборачиваемости кредиторской задолженности, дней | 5,09 | 6,5 | 8,48 | 1,41 | 1,98 | |||||

| 11. Средний срок оборота кредиторской задолженности, дней | 72 | 56 | 43 | -16 | -13 | |||||

– показатель оборачиваемость дебиторской задолженности повысился с 6,0 оборота в 2005 году до 8,28 в 2007 году, соответственно уменьшился период погашения дебиторской задолженности. Данный факт свидетельствует о росте платежеспособности покупателей и об увеличении эффективности деятельности Общества в области управления неплатежами, в части дебиторской задолженности;

– оборачиваемость кредиторской задолженности в 2007 году увеличивается по сравнению с 2005 годом с 5,09 до 8,48 оборотов, и соответственно уменьшается период погашения кредиторской задолженности.

Сопоставление величины дебиторской и кредиторской задолженности позволяет сформулировать следующий вывод: в ООО «Водопроводные сети» величина кредиторской задолженности почти равна дебиторской.

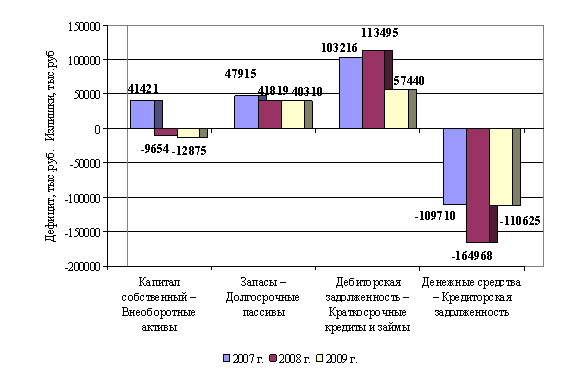

Сравнительная оценка средних сроков оборота дебиторской и кредиторской задолженности представлена на рисунке 5.

Рис. 5. Сравнительная оценка средних сроков оборота дебиторской и кредиторской задолженности

Темп роста кредиторской задолженности ниже, чем темп роста дебиторской задолженности.

Основание – более низкая скорость обращения дебиторской задолженности по сравнению с кредиторской.

Это может свидетельствовать о не достаточности платежных средств и дефицита денежных средств на анализируемом предприятии.

При необходимости можно рассчитать показатели оборачиваемости по всем элементам оборотных средств, но они носят несколько условный характер, поскольку для каждого элемента принимается один оборот – выручка от продаж, которая является результатом использования всех оборотных средств. Таким образом, оценив показатели оборачиваемости, можно дать оценку, как текущего состояния объекта, так и ожидаемых перспектив его развития.

Нельзя не отметить, что при улучшении использования материальных оборотных средств снижается их величина, приходящаяся на 1 рубль реализованной продукции, следовательно, фактор ускорения оборачиваемости материальных оборотных средств является одновременно фактором роста рентабельности производства.

Похожие работы

... и отчета о прибылях и убытках за анализируемый период; - удельный вес изменений показателей баланса в изменении валюты баланса за анализируемый период [20, с.213]. Анализ финансового состояния предприятия может проводиться тремя методами, рассмотренными ниже: - Графическим - оценка финансового состояния предприятия проводится по балансограмме (графическому отображению показателей финансового ...

... политики в электроэнергетике, совместное участие в развитии новых месторождений и межрегиональных энергетических комплексов, обеспечение политики энергоснабжения, повышение надежности и качества теплоснабжения потребителей, а также снижение затрат на ремонт и перекладку теплосетей. В результате анализа экономической эффективности всех предлагаемых вариантов развития ТЭК НСО предпочтительным ...

... его потенциальную способность к покрытии постоянных расходов организации. Результаты краткосрочного управленческого анализа позволяют ответить на многие вопросы, интересующие руководство организации, например: - Какая продукция (работы, услуги) наиболее рентабельна, а потому более предпочтительна для коммерческой деятельности? - Как повлияют изменения в ценовой политике организации на объемы ...

... труда = Выручка / Среднесписочная численность работников. Трудоемкость = Отработано работниками за год / Выручка. Можно наблюдать возрастание производительности труда и наоборот снижение трудоемкости в организации. Глава 3. Оценка и анализ внутренней и внешней среды организации ООО «Стимул» 3.1 PEST-Анализ PEST – Анализ – это инструмент, предназначенный для выявления политических ( ...

0 комментариев