Кризисное финансовое состояние

Абсолютные и относительные показатели финансовой устойчивости

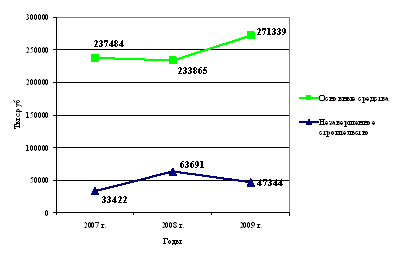

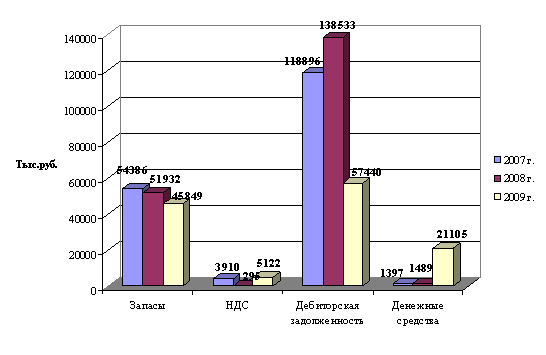

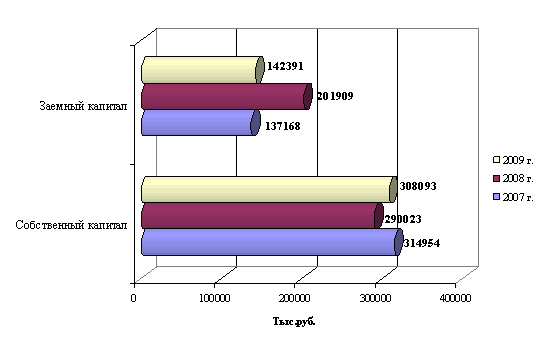

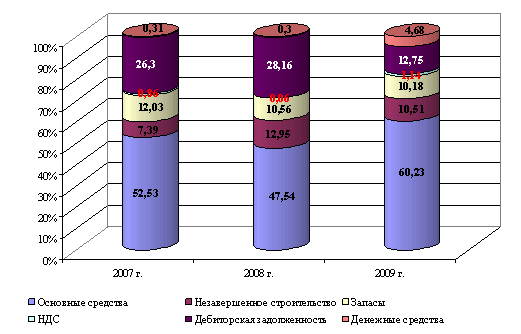

Оценка производственно-экономических показателей предприятия

Анализ себестоимости услуг

Мероприятия по улучшению финансового состояния ООО «Водопроводные сети»

Пути повышения финансовой устойчивости ООО «Водопроводные сети»

Итог баланса по прогнозу составит: ИТБпр = ВНАКпр + ОБСпр = 1072 + 4183 = 5255

Навигация

Абсолютные и относительные показатели финансовой устойчивости

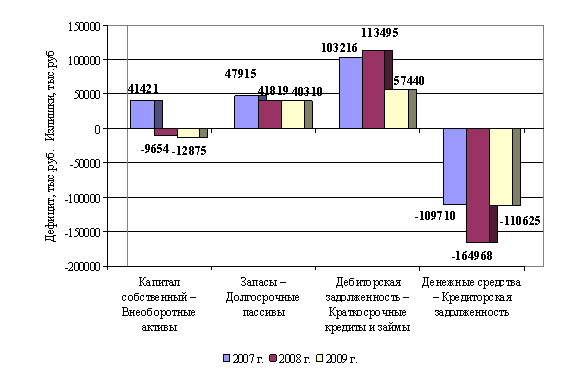

Анализ финансовой устойчивости ООО "Водопроводные сети"

114910

знаков

21

таблица

7

изображений

1.3 Абсолютные и относительные показатели финансовой устойчивости

Наиболее обобщающим показателем финансовой устойчивость является излишек или недостаток источников средств для формирования запасов и затрат, получаемый в виде разницы величию источников средств и величины запасов и затрат. При этом имеется в виду обеспеченность определенными видами источников.

Общая величина запасов и затрат «б» предприятия равна части раздела 2 актива баланса.

Для характеристики источников формирования запасов и затрат используется несколько показателей, отражающих различную степень охвата разных видов источников:

– источники собственных оборотных средств, равные разнице величины источников собственных средств и величины основных средств и вложений Ес= ж – а;

– наличие собственных и долгосрочных заемных источников формирования и запасов, получаемое из предыдущего показателей увеличением на сумму долгосрочных кредитов наемных средств Ет= – а;

– общая величина основных источников формирования запасов и затрат, равная сумме предыдущего показателя и величины краткосрочных кредитов и заемных средств

ЕобСоб = – а + К1 = Ет + К1

Каждый из приведенных показателей наличия источников формирования запасов и затрат должен быть уменьшен на величину иммобилизации оборотных средств в случае присутствия в разделе 2 актива баланса превышения расчетов с работниками по полученным ими ссудам над ссудами для рабочих и служащих.

Трем показателям наличия источников формирования запасов и затрат соответствуют 3 показателя обеспеченности запасов и затрат источниками их формировании:

– излишек или недостаток собственных оборотных средств ±∆Ес=Ес – б;

– излишек или недостаток собственных и долгосрочных наемных источников формиров запасов и затрат ±Ет=Ет–б=–б;

– излишек или недостаток общей величины основных источников для формирования запасов и затрат: ±∆Еоб = Еоб – б =-б

При идентификации типа финансовой ситуации используется трехкомпонентный показатель: S= {S, S, S, где функция S определяется следующим образом: S = {1, если х > 0 {0, если х < 0 S = {1; 1; 1} – абсолютная финансовая устойчивость;

S ={0; 1; 1} – нормальная финансовая устойчивость;

S ={0; 0; 1} – неустойчивое финансовое состояние;

S ={0; 0; 0} – кризисное финансовое.

Вычисление трех показателей обеспеченности запасов и затрат источниками их формирования позволяет квалифицировать финансовые ситуации по степени их устойчивости.

Возможно выделение следующих четырех типов финансовой устойчивости:

– абсолютной устойчивости финансового состояния отражает ситуацию, когда все запасы полностью покрываются собственными оборотными средствами, т.е. организация совершенно не зависит от внешних кредиторов. Такая ситуация в реальной жизни встречается крайне редко.

Ее также нельзя рассматривать как идеальную, так как она означает, что руководство организации не умеет, не хочет или не имеет возможности использовать внешние источники средств для основной деятельности. Она задается условием б < Ес + Скк, где Скк – кредиты банков под товарно-материальные ценности; Ес - собственные источники; – нормальной устойчивости финансового состояния организации отражает наличие источников формирования запасов, величина которых рассчитывается как сумма собственных оборотных средств, Ссуд банка, займов, используемых для покрытия запасов, и кредиторской задолженности по товарным операциям. Приведенное соотношение соответствует положению, когда организация для покрытия запасов и затрат успешно использует различные источники средств как собственные, так и привлеченные. Такое соотношение также гарантирует платежеспособность организации, б = Ес + Скк;

– неустойчивого финансового состояния, сопряжено с нарушением платежеспособности, при котором организация для покрытия части своих запасов вынуждена привлекать дополнительные источники покрытия, ослабляющие финансовую напряженность и не являющиеся в известном смысле «нормальными», т.е. обособленными. Они включают в себя временно свободные собственные как фонды экономического стимулирования, финансовые резервы, привлеченные средства и кредиты банков на временное пополнение оборотных средств и прочие заемные средства. При этом сохраняется возможность восстановления равновесия за пополнения источников собственных средств и увеличения собственных оборотных средств. Финансовая неустойчивость считается нормальной, если величина привлекаемых для формирования запасов и затрат краткосрочных кредитов и заемных средств не превышает суммарной стоимости производственных запасов и готовой продукции б=Ес +Скк +Со где Со – источники, ослабляющие финансовую напряженность;

– кризисного финансового состояния, при котором предприятие находится на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность предприятия не покрывают даже его кредиторской задолженности и просроченных ссуд. Е3 > Ес +Скк +Со. Наряду с оптимизацией структуры пассивов в ситуациях, задаваемых последними условиями, устойчивость может быть восстановлена путем обоснованного снижения уровня запасов и затрат. Каждый из четырех типов финансовой устойчивости характеризуется набором однотипных показателей, дающих полную картину финансового состояния предприятия. К этим показателям относятся: коэффициент обеспеченности запасов и затрат Источниками средств; излишек средств для формирования запасов и затрат; запас устойчивости финансового состояния в днях; излишек средств на 1 тыс. руб., запасов. Чтобы снять финансовое напряжение, предприятию необходимо выяснить причины резкого увеличения на конец года следующих статей материальных и оборотных средств: производственных запасов, незавершенного производства, готовой продукции и товаров. Это уже задача внутреннего финансового анализа. Здесь мы рассматривали финансовую устойчивость предприятия исходя из степени покрытия запасов и затрат источниками средств, т.е. из условия: б < – а. Вторая оценка финансовой устойчивости предприятия исходит из степени покрытия основных средств и иных внеоборотных активов источниками, т.е. из условия: а < – б. В таблице 2 приводится классификация типов финансовой устойчивости для условий второго направления оценки.

Таблица 2. Анализ и оценка устойчивости финансового состояния на конец года

| Тип ситуация | Коэффициент обеспеченности запав и затрат источниками средств | Излишек или недостаток средств | Запас устойчивости финансового состояние | Излишек или недостаток средств на 1 тыс. руб. запасов |

| Абсолютная утойчивость, Ез < Ес +С кк | Ка = Ес + Скк >1 Ез | ± ∆а=Ес +Скк-Ез | Ка= ∆а * Т Н | За=∆а Ез |

| Нормальная устойчивость Ез =Ес +С кк | Кн = Ес +Скк =1 Ез | ± ∆н=Ес +Скк – Ез | Кн =∆н *Т Н Время в днях | Зн = ∆н Ез |

| Неустойчивое состояние Ез = Ес + Скк+Со | Кп = Ес +Скк +Со Ез =1 | ± ∆п= Ес +Скк+Со – Ез | Кп = ∆п * Т Н | Зп= ∆п Ез |

| Кризисное состояние Ез>Ес+Скк Ез>Ес+Скк | Кк= Ес+Скк <1 Ез | ± ∆к=Ес+Скк – Ез | Кк = ∆к* Т Н | Зк=∆к Ез |

Примечание. Т – отчетный период в днях; Н – объем валовой продукции за отчетный период. Таблица 3

Классификация типов финансовой устойчивости для условий а < – б

| Устойчивость | Текущая | В краткосрочной перспективе | В долгосрочной перспективе |

| I. Абсолютная | Д > з+К3 | Д > з+К3 + К1 | Д > з+К3+К1+К2 |

| 2. Нормальная | Д +в > з+К3 | в > з+К3 + К1 | в > з+К3+К2+К1 |

| 3. Предкризисная | Д + в + б > з+К3 | в + б> з+К3 + К1 | в +б > з+К1+К2+К3 |

| 4. Кризисная | Д + б + в < з+К3 | Д +в +б < з+К3 + К1 | Д + в +б <з + К1+К2+К3 |

Все относительные показатели финансовой устойчивости можно разделить на две группы. Первая группа – показатели, определяющие обеспеченность оборотных средств, – это коэффициент обеспеченности собственными средствами; коэффициент обеспеченности материальных запасов собственными оборотными средствами; коэффициент маневренности собственных средств. Вторая группа – показатели, определяющие состояние основных средств и степень финансово независимости. Рассчитанные фактические коэффициенты отчетного периода сравниваются с нормативом, со значением предыдущего периода аналогичным предприятием. В результате выявляется реальное финансовое состояние, слабые и сильные стороны фирмы.

Финансовое состояние организации, его устойчивость во многом зависят от оптимальности структуры источников капитала и структуры активов предприятия, а также от уравновешенности активов и пассивов. Поэтому вначале необходимо проанализировать структуру источников формирования капитала организации и оценить степень финансовой устойчивости и финансового риска. С этой целью рассчитываются следующие относительные показатели, которые существенно дополняют абсолютные показатели финансовой устойчивости организации: Коэффициент обеспеченности собственными средствами КобсII>0,1 характеризует степень обеспеченности состояния предприятия, необходимую для финансовой устойчивости.

Коэффициент обеспеченности материальных запасов собственными средствами

Комз =III–I III оптимальное значение 0,5 показывает, насколько мобильны собственные источники средств с финансовой точки зрения: чем больше, тем лучше финансовое состояние.

Индекс постоянного актива

Ипа = I III + IV оценивает, насколько интенсивно предприятие использует заемные средства для обновления и расширения производства.

Коэффициент износа

Ки = Амортизация Основных средств < 0,5 первоначальная стоимость основных средств

Данный коэффициент отражает интенсивность накопления средств для обновления основного капитала и определяется как отношение суммы накопленной амортизации к первоначальной стоимости амортизируемого имущества. Уровень этого коэффициента зависит от срока эксплуатации основных фондов, технического состояния основных средств. Значение коэффициента может быть высоким при ускоренной амортизации

Коэффициент годности Кгод = 1 – Ки показывает, в какой степени профинансированы за счет износа замена и обновление основных средств. 8. Коэффициент реальной стоимости имущества

КрсиОС =ОС + СМ + НЗП + НБП ВБ означает, что все обязательства предприятия могут быть покрыты собственными средствами. Рост Кавт означает рост финансовой независимости.

Коэффициент соотношения заемных и собственных средств

Ксзс = IV + V ∆ VРР% Уровень производственного левериджа показывает степень чувствительности прибыли к изменению объема производства. При его высоком значении даже незначительный спад или увеличение производства продукции приводит к существенному изменению прибыли.

Более высокий уровень производственного левериджа обычно имеют предприятия с высоким уровнем оснащенности производства. При повышении уровня технической оснащенности происходит увеличение доли постоянных затрат и уровня производственного левериджа. С ростом последнего увеличивается степень риска недополучения выручки, необходимой дня возмещения постоянных расходов.

У предприятия, у которого больше доля постоянных затрат, выше безубыточный объем продаж и меньше зона безопасности. Чтобы определить запас финансовой устойчивости, необходимо из выручки вычесть безубыточный объем продаж и полученный результат разделить на выручку: ЗФУ= Выручка – Безубыточный объем продаж

Выручка

Безубыточный объем продаж определяется следующим образом: Безубыточный объем продаж = Постоянные затраты в издержках реализованной продукции 27 разъяснил, что организация самостоятельно устанавливает конкретный перечень показателей для формирования отдельного баланса подразделения в целях отражения имущественного и финансового положения этого подразделения для нужд управления организацией.

Как установлено п. 5 ПБУ 198. Это требования:

– полноты и своевременности отражения в бухучете всех факторов хозяйственной деятельности;

– осмотрительности, что предусматривает большую готовность к признанию расходов и обязательств, чем возможных доходов и активов, и недопущение создания скрытых резервов;

– приоритета содержания над формой. То есть факты хозяйственной деятельности должны отражаться исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования. Иначе говоря, для бухгалтерских целей важно не название конкретного договора, а экономическая суть тех операций, которые в соответствии с ним осуществляются;

– непротиворечивости, то есть тождественности данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца.

Принятая учетная политика остается неизменной и применяется последовательно из года в год. В п. 16 ПБУ 198.

В п. п. 11 и 12 ПБУ 101. Между тем п. 5 того же документа позволяет организации принимать к учету некоторые активы, отвечающие указанным условиям, в составе МПЗ и списывать их стоимость единовременно в момент введения в эксплуатацию. Правда, только в том случае, если стоимость актива находится в пределах лимита, установленного в учетной политике организации. Если же такой лимит не утвержден, то все активы, соответствующие условиям, перечисленным в п. 4 ПБУ 601:

– линейный способ;

– способ уменьшаемого остатка;

– способ списания стоимости по сумме чисел лет срока полезного использования;

– способ списания стоимости пропорционально объему продукции.

С каждой группой однородных объектов в учетной политике может быть сопоставлен свой способ амортизации.

Применение этих способов рассмотрено в п. п. 54 – 57 Приказа Минфина России от 13.10.2003 №91н.

Согласно п. 31 ПБУ 142000 они могут отражаться в бухучете одним из следующих способов: либо путем накопления соответствующих сумм на отдельном счете, либо путем уменьшения первоначальной стоимости объекта.

В учетной политике необходимо установить единицу бухгалтерского учета МПЗ. Конкретную единицу организация выбирает самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением.

Для оценки поступающих МПЗ организация вправе выбрать один из двух вариантов учета – с использованием счета 15 или без него. Если стоимость МПЗ отражается на счете 10 в сумме фактических затрат на их приобретение, счет 15 не применяется. А если стоимость МПЗ отражается на счете 10 по учетным ценам, то для определения фактической себестоимости этих МПЗ следует использовать счет 15.

Пункт 16 ПБУ 501 торговые организации имеют возможность выбрать один из вариантов учета транспортно-заготовительных расходов по доставке товаров. Эти затраты можно включать в учетную стоимость товаров либо отражать как расходы на продажу и впоследствии распределять на реализованные товары и остаток товаров на складе. Выбранный способ учета таких расходов торговая организация должна прописать в учетной политике.

Организации, осуществляющие розничную торговлю, могут учитывать товары по покупным или продажным ценам. В последнем случае продажная цена отражается на счете 41, а разница между ней и покупной стоимостью – на счете 42. Способ учета товаров в организациях розничной торговли также указывают в учетной политике.

Незавершенное производство – это продукция или работы, не прошедшие всех стадий, фаз или переделов, предусмотренных технологическим процессом, а также изделия, неукомплектованные и не прошедшие испытания и технической приемки. Такое определение содержит п. 63 Положения.

Организация может выбрать и закрепить в учетной политике один из следующих методов оценки незавершенного производства:

– по фактической или нормативной производственной себестоимости;

– прямым статьям затрат;

– стоимости сырья, материалов и полуфабрикатов.

При единичном производстве продукции НЗП отражается в бухгалтерском балансе по фактически произведенным затратам.

Если организация будет учитывать готовую продукцию по нормативной себестоимости, то в учетной политике закрепляется конкретный порядок ее учета – с применением счетов 40 и 43 или только счета 43.

Если организация выпускает много различной продукции, то при формировании себестоимости отдельных видов продукции очень сложно распределить косвенные расходы. Поэтому есть смысл установить в учетной политике показатель, пропорционально которому будут распределяться косвенные расходы. Обычно выбирают один из таких способов распределения косвенных расходов:

– пропорционально заработной плате основного производственного персонала;

– пропорционально стоимости сырья, материалов, полуфабрикатов, отпущенных в производство;

– пропорционально количеству отработанных машино-часов;

– пропорционально объему выпущенной продукции и т.д.

В п. 9 ПБУ 1001 сказано, что в составе информации об учетной политике организации-заемщику обязательно нужно отразить следующие сведения:

– о переводе долгосрочной задолженности в краткосрочную. Это возможно, когда по условиям договора займа или кредита до возврата основной суммы долга остается 365 дней. Если решение о таком переводе не закреплено в учетной политике организации, то до истечения срока возврата заемных средств она их учитывает в составе долгосрочной задолженности;

– составе и порядке списания дополнительных затрат по займам. Это, в частности, расходы на юридические и консультационные услуги, услуги связи и др. Способы списания таких затрат указаны в п. 20 ПБУ 1501.

Выбранные варианты учета по каждому виду заемных обязательств отражаются в учетной политике.

Все финансовые вложения подразделяются на две группы. В первую группу входят финансовые вложения, по которым можно определить текущую рыночную стоимость. Ко второй группе относятся финансовые вложения, по которым текущая рыночная стоимость не определяется. Для таких финансовых вложений в учетной политике нужно утвердить способ их оценки. Им является один из способов, перечисленных в п. 26 ПБУ 19 год.

– На пожаротушение – 78840 м3 год.

– Нужды ООО «Водопроводные сети» – 65000 м3 куб.м, он выше действующего Экономически Обоснованного Тарифа в 1,6 раза. По водоотведению 55,50 руб./куб. м, который выше действующего ЭОТ в 1,8 раз.

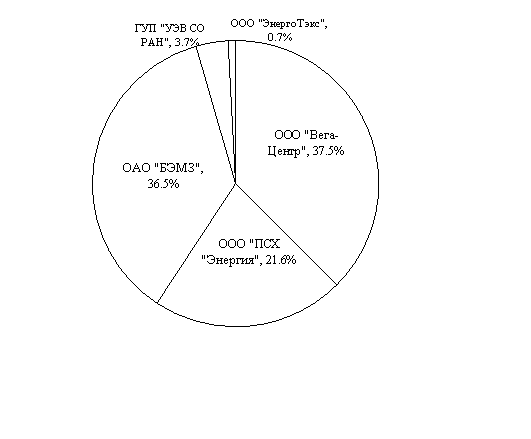

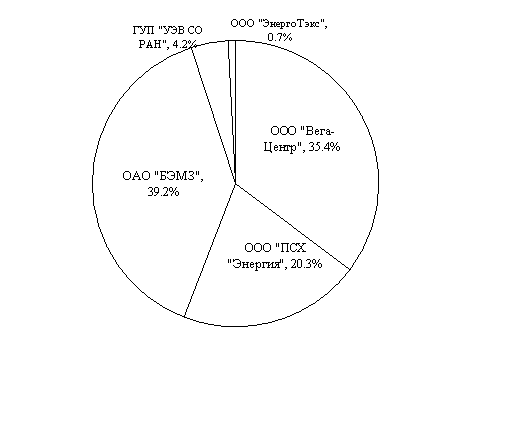

Общество пользуется основными производственными средствами на правах аренды.

Балансовая стоимость муниципального имущества, переданного в аренду ООО «Водопроводные сети» составила 38713,2 тыс. руб.

Общество является коммерческой организацией, созданной для осуществления финансово-хозяйственной деятельности.

Общество является юридическим лицом, имеет самостоятельный баланс, расчетные и иные счета в учреждениях банков, печать со своим наименованием, штамп, бланки, фирменное наименование.

Общество действует на основе хозяйственного расчета, отвечает за результаты своей производственно-хозяйственной деятельности и выполнение обязательств перед бюджетом, поставщиками, потребителями услуг и кредиторами.

Общество от своего имени приобретает имущественные и неимущественные права и несет обязанности, выступает истцом и ответчиком в суде, арбитражном суде, совершает любые сделки, как в стране, так и за рубежом в соответствии с действующим законодательством Российской Федерации.

Общество отвечает по своим обязательствам всем своим имуществом. Предприятие не отвечает по обязательствам государства и его органов, государство и его органы не отвечают по обязательствам Общество, за исключением случаев, предусмотренных законодательством Российской Федерации.

Общество подотчетно учредителю по вопросам целевого использования и сохранности переданного ему государственного имущества; Комитету по Управлению Муниципальным Имуществом в соответствии с действующим законодательством и уставом, принадлежит Обществу на праве хозяйственного ведения, на условиях договора аренды. Общество имеет право продавать принадлежащее ему на праве хозяйственного ведения недвижимое имущество, сдавать в аренду, отдавать в залог, вносить в качестве вклада в уставный капитал хозяйственных обществ или иным способом распоряжаться этим имуществом только с согласия учредителя.

Источниками формирования имущества и финансовых ресурсов предприятия являются:

• прибыль, полученная в результате хозяйственной деятельности;

• капитальные вложения и дотации из бюджета;

• амортизационные отчисления;

• заёмные средства, в том числе кредиты банков и других кредиторов;

• целевое бюджетное финансирование;

• безвозмездные и благотворительные взносы, добровольные пожертвования физических и юридических лиц;

• иное имущество, переданное предприятию по решению учредителя.

• иные источники, не противоречащие действующему законодательству Российской Федерации.

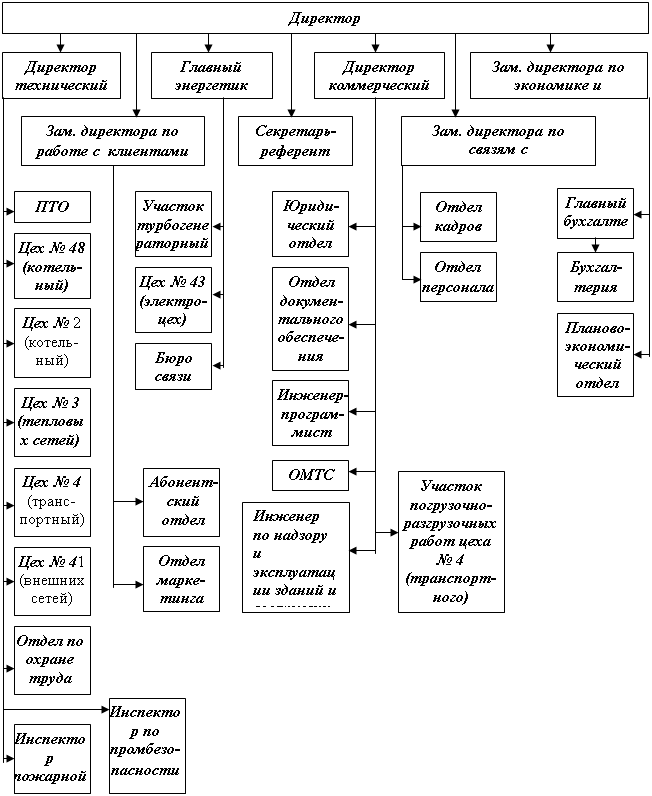

2. Учетная политика ООО «Водопроводные сети»

Приказом директора утверждена учетная политика по бухгалтерскому и налоговому учету на 2007 год:

1. Порядок ведения учета на предприятии

1.1. Вести бухгалтерский учет в полном объеме

1.2. Бухгалтерский и налоговый учет на предприятии ведется бухгалтерией.

1.3. Организация ведет учет с использованием компьютерной техники и бухгалтерской программы - "1С: Бухгалтерия".

1.4. Организация использует рабочий план счетов, разработанный на основе типового Плана счетов, утвержденного приказом Минфина России от 31 октября 2000 г. №94н.

2. Учетные документы и регистры

Хозяйственные операции в бухгалтерском учете оформляются типовыми первичными документами, которые утверждены законодательно. А также формами, разработанными предприятием самостоятельно.

Аналитические и синтетические регистры бухгалтерского учета распечатываются не позднее 5-го числа месяца, следующего за отчетным.

Все учетные документы хранятся на предприятии в электронной и бумажной форме в течение пяти лет.

Порядок проведения инвентаризации

Инвентаризация материалов, товарных запасов и расчетов проводится на начало каждого квартала, а также в случаях, предусмотренных законодательством. Инвентаризация основных средств проводится раз в три года.

Предприятие находится на УСНО, объект налогообложения «Доходы».

Уровень существенности

Уровень существенности в бухгалтерском учете равен 5 процентам.

Учет основных средств

Амортизация основных средств в бухгалтерском и налоговом учете начисляется линейным методом.

Основные средства, стоимость которых не превышает 20 000 руб., списываются в бухгалтерском учете на расходы единовременно после ввода в эксплуатацию.

Учет нематериальных активов

Нематериальные активы в бухгалтерском и налоговом учете амортизируются линейным методом.

Амортизация нематериальных активов в бухгалтерском учете отражается на отдельном счете 05 «Амортизация нематериальных активов».

Списание материально-производственных запасов фактическая стоимость приобретенных материалов в бухгалтерском учете отражается на счете 10 «Материалы». В бухгалтерском и налоговом учете материально-производственные запасы списываются по средней себестоимости.

Учет расходов будущих периодов

Расходы будущих периодов списываются в бухгалтерском учете равномерно в течение периода, к которому они относятся.

Прямые и косвенные расходы

К прямым расходам в бухгалтерском и налоговом учете относятся:

– стоимость материалов, которые используются при производстве;

– заработная плата рабочих, занятых в производстве.

Прямые расходы распределяются в налоговом учете на остатки незавершенного производства и остатки нереализованной продукции на складе пропорционально доле таких затрат в плановой себестоимости.

Общехозяйственные расходы в бухгалтерском учете сразу учитываются на счете 90 «Продажи».

Если прямые расходы нельзя отнести к конкретному виду продукции, то распределяться они должны пропорционально плановой себестоимости продукции.

Резерв по сомнительным долгам

Резерв по сомнительным долгам создается и в бухгалтерском, и в налоговом учете. При этом в бухгалтерском учете резерв создается по правилам, указанным в статье 266 Налогового кодекса РФ. И в резерв полностью включаются долги сроком свыше 90 дней и половина долгов сроком от 45 до 90 дней. В бухгалтерском учете, как и в налоговом, резерв создается только по не полученной в срок выручке от реализации.

Учет спецодежды

Специальную одежду в бухгалтерском учете фирма будет учитывать в составе средств в обороте.

В учетной политике есть не большие неточности, на данном предприятие отсутствует незавершенного производство, а в пункте 10.2 это записано.

Ведь вода, из скважин проходя, насосно-фильтровальную станцию сразу поступает к потребителю, здесь присутствует попроцессной метод расчета калькуляции.

Похожие работы

... и отчета о прибылях и убытках за анализируемый период; - удельный вес изменений показателей баланса в изменении валюты баланса за анализируемый период [20, с.213]. Анализ финансового состояния предприятия может проводиться тремя методами, рассмотренными ниже: - Графическим - оценка финансового состояния предприятия проводится по балансограмме (графическому отображению показателей финансового ...

... политики в электроэнергетике, совместное участие в развитии новых месторождений и межрегиональных энергетических комплексов, обеспечение политики энергоснабжения, повышение надежности и качества теплоснабжения потребителей, а также снижение затрат на ремонт и перекладку теплосетей. В результате анализа экономической эффективности всех предлагаемых вариантов развития ТЭК НСО предпочтительным ...

... его потенциальную способность к покрытии постоянных расходов организации. Результаты краткосрочного управленческого анализа позволяют ответить на многие вопросы, интересующие руководство организации, например: - Какая продукция (работы, услуги) наиболее рентабельна, а потому более предпочтительна для коммерческой деятельности? - Как повлияют изменения в ценовой политике организации на объемы ...

... труда = Выручка / Среднесписочная численность работников. Трудоемкость = Отработано работниками за год / Выручка. Можно наблюдать возрастание производительности труда и наоборот снижение трудоемкости в организации. Глава 3. Оценка и анализ внутренней и внешней среды организации ООО «Стимул» 3.1 PEST-Анализ PEST – Анализ – это инструмент, предназначенный для выявления политических ( ...

0 комментариев