Кризисное финансовое состояние

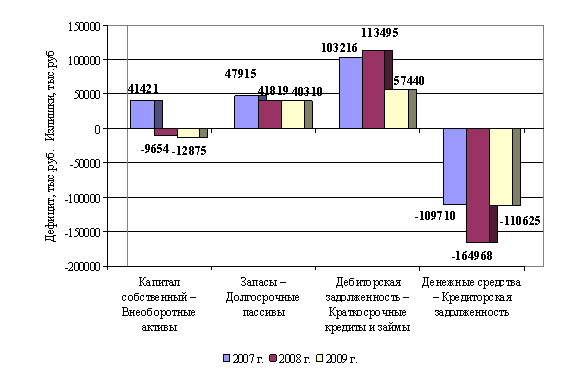

Абсолютные и относительные показатели финансовой устойчивости

Оценка производственно-экономических показателей предприятия

Анализ себестоимости услуг

Мероприятия по улучшению финансового состояния ООО «Водопроводные сети»

Пути повышения финансовой устойчивости ООО «Водопроводные сети»

Итог баланса по прогнозу составит: ИТБпр = ВНАКпр + ОБСпр = 1072 + 4183 = 5255

Навигация

Пути повышения финансовой устойчивости ООО «Водопроводные сети»

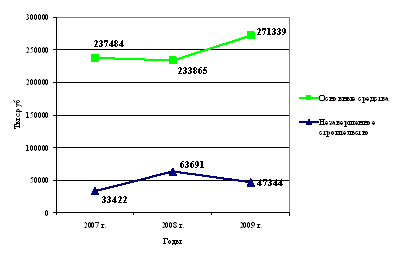

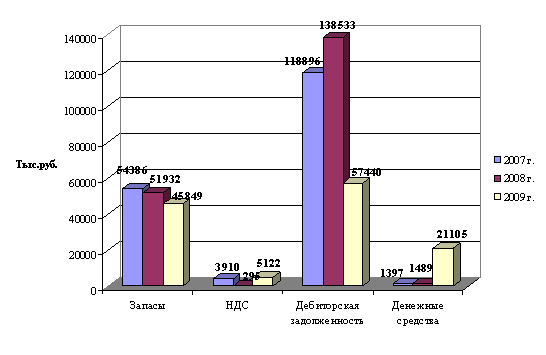

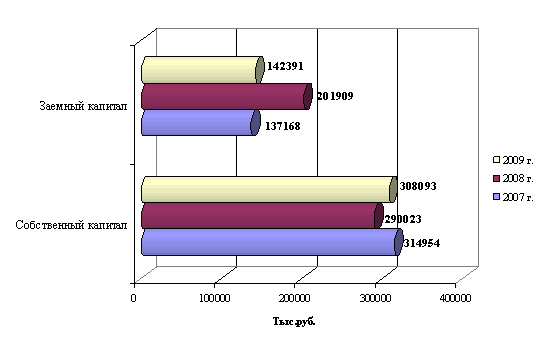

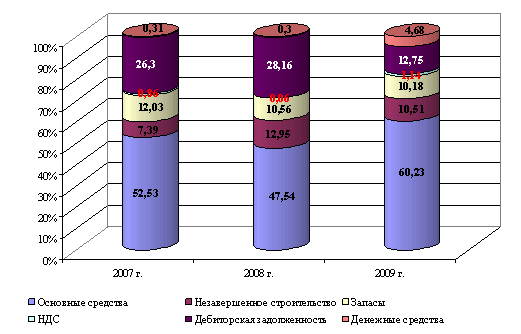

Анализ финансовой устойчивости ООО "Водопроводные сети"

114910

знаков

21

таблица

7

изображений

3.7 Пути повышения финансовой устойчивости ООО «Водопроводные сети»

Для оценки уровня финансовой устойчивости российских организаций предлагается использовать экспертный метод оценки финансовой устойчивости авторы Васильева Л.С. и Петровская М.В. Суть этого метода заключается в следующем.

Экспертами выбирается совокупность частных критериев, характеризующих различных аспекты финансовой устойчивости.

Такими критериями могут быть:

· Коэффициент оборачиваемости запасов;

· Коэффициент покрытия краткосрочных пассивов оборотными капиталами;

· Коэффициент структуры капитала;

· Коэффициент общей рентабельности активов;

· Рентабельность продаж по балансовой стоимости.

Если значение комплексного индикатора не менее 100, то финансовая ситуация организации считается хорошей. Если значение комплексного индикатора менее 100, то финансовая ситуация организации не является благоприятной. Чем больше отклонение от 100 в меньшую сторону, тем сложнее финансовое состояние организации, тем более вероятно наступление в ближайшее время для организации финансовых трудностей. Прогноз финансовых затруднений с помощью изложенного индикатора позволит своевременно принимать меры для снижения финансовых трудностей, более объективно составлять планы развития организации.

Применяя методику Васильева Л.С., Петровской М.В., расчет индикатора финансовой устойчивости позволит более точно оценить текущую деятельность предприятия и покажет видимые улучшение.

Рассмотрим применение данного метода на примере ООО «Водопроводные сети» по основному виду деятельности водопотребления и водоотведения.

Оценить уровень финансовой устойчивости предприятия в целом рассмотрим по результатам отчетности. Как изменится уровень финансовой устойчивости предприятия, если его руководство принимает следующие управленческие решения: 1) увеличить объем продаж на 15,9%; 2) повысить уровень управления оборотными активами на 12%; 3) сократить продолжительность хранения запасов на пять дней; 4) внеоборотные активы уменьшаются на величину амортизационных отчислений 60 тыс. руб.; 5) размер заемных средств организации оставить на том же уровне; 6) доля балансовой прибыли в выручке должна увеличится на 17%. 7) доля налогов и отчислений должна снизиться на 5%.

Решение:

Определим изменение уровня финансовой устойчивости предприятия при принятии перечисленных управленческих решений. Пояснения к таблице 30.

1. Выручка от продаж увеличится на 15,9%, следовательно прогнозу она должна составить: Впр = В1 * 1,159 = 19819* 1,159 =22971.

2. Доля балансовой прибыли в выручке должна увеличиться на 17%. В отчетный период доля балансовой прибыли в выручке составляла: Д1 = ВНР1: В1 = 365: 19819= 0,031. По прогнозу доля должна увеличиться на 17%, следовательно, она составит: Дпр = Д1 * 1,17 = 0,031 * 1,17 = 0,036 тогда баланс прибыль по прогнозу составит: БПРпр = Дпр * Впр = 0,036 * 22971 = 827.

3. Определим долю и размер налогов и отчислений по прогнозу. В отчетном периоде доля налогов и отчислений составляла: Д =: ВНР1 =: 365 = 0,4054. Доля налогов и отчислений в балансовой прибыли составляла 40,54%. По прогнозу она должна снизиться на 5%, следовательно, ее доля в балансовой прибыли составит: Дпр = 0,4054 * 0,95 = 0,385. Налоги и отчисления составят: НАЛпр = 0,385 * 827 = 318.

4. Определим чистую прибыль по прогнозу: ЧПРпр = БПРпр – НАЛпр = 827 – 318 = 509.

5. Внеоборотные активы, определяемые как разность между итогом баланса и размером оборотных активов, в отчетном периоде составляли: ВНАК1 = ИТБ1 – ОБС1 = 5174 – 4042 = 1132 Величина внеоборотных активов по прогнозу составит: ВНАКпр = ВНАК1 – АМ = 1132 – 60 = 1072.

6. Стоимость оборотных активов: В отчетном периоде оборотные активы составляли: ОБС1 = 4042 тыс. руб. Уровень их использования в производственной деятельности составлял:

К1 = В1: ОБС1 = 19819: 4042= 4,9032 На каждый рубль оборотных активов приходилось 4,90 руб. выручки от реализации, или средства, вложенные в текущую деятельность, за год совершили около 5 оборотов. Предполагается повысить уровень управления оборотными активами на 12%, следовательно, коэффициент оборачиваемости оборотных активов по прогнозу должен составить: Кпр = К1 *1,12 = 4,9032 * 1,12 = 5,491. Стоимость оборотных активов по прогнозу составит: ОБСпр = Впр: Кпр = 22971: 5,491 = 4183.

7. Стоимость запасов по прогнозу: Предполагается, что продолжительность хранения запасов снизится на пять дней по сравнению с отчетным периодом. Продолжительность оборота запасов в отчетный период составляла: Т1 = ЗАП1: В1 * 365 дней = 1380: 19819 * 365 = 25. По прогнозу продолжительность хранения запасов составит: Тпр = Т1 – 5 = 25 – 5 = 20. Доля запасов в выручке в отчетный период составляла: Д1= ЗАП1: В1 = 1380: 19819 = 0,070. Стоимость запасов по прогнозу должна составит: ЗАПпр = Впр * Тпр: 365 = 22971 *20: 365 = 1259.

Похожие работы

... и отчета о прибылях и убытках за анализируемый период; - удельный вес изменений показателей баланса в изменении валюты баланса за анализируемый период [20, с.213]. Анализ финансового состояния предприятия может проводиться тремя методами, рассмотренными ниже: - Графическим - оценка финансового состояния предприятия проводится по балансограмме (графическому отображению показателей финансового ...

... политики в электроэнергетике, совместное участие в развитии новых месторождений и межрегиональных энергетических комплексов, обеспечение политики энергоснабжения, повышение надежности и качества теплоснабжения потребителей, а также снижение затрат на ремонт и перекладку теплосетей. В результате анализа экономической эффективности всех предлагаемых вариантов развития ТЭК НСО предпочтительным ...

... его потенциальную способность к покрытии постоянных расходов организации. Результаты краткосрочного управленческого анализа позволяют ответить на многие вопросы, интересующие руководство организации, например: - Какая продукция (работы, услуги) наиболее рентабельна, а потому более предпочтительна для коммерческой деятельности? - Как повлияют изменения в ценовой политике организации на объемы ...

... труда = Выручка / Среднесписочная численность работников. Трудоемкость = Отработано работниками за год / Выручка. Можно наблюдать возрастание производительности труда и наоборот снижение трудоемкости в организации. Глава 3. Оценка и анализ внутренней и внешней среды организации ООО «Стимул» 3.1 PEST-Анализ PEST – Анализ – это инструмент, предназначенный для выявления политических ( ...

0 комментариев