Кризисное финансовое состояние

Абсолютные и относительные показатели финансовой устойчивости

Оценка производственно-экономических показателей предприятия

Анализ себестоимости услуг

Мероприятия по улучшению финансового состояния ООО «Водопроводные сети»

Пути повышения финансовой устойчивости ООО «Водопроводные сети»

Итог баланса по прогнозу составит: ИТБпр = ВНАКпр + ОБСпр = 1072 + 4183 = 5255

Навигация

Мероприятия по улучшению финансового состояния ООО «Водопроводные сети»

Анализ финансовой устойчивости ООО "Водопроводные сети"

114910

знаков

21

таблица

7

изображений

3.6 Мероприятия по улучшению финансового состояния ООО «Водопроводные сети»

Вопросы оценки финансовой устойчивости в условиях резко обострившегося кризиса неплатежей выходят на одно из первых мест в области управления финансами российских предприятий. Однако традиционные методы оценки зачастую не дают точной и адекватной картины состояния финансовой устойчивости и платежеспособности предприятия.

По результатам проведенного финансового анализа можно сделать следующие краткие выводы и обозначить основные проблемы финансово-хозяйственной деятельности:

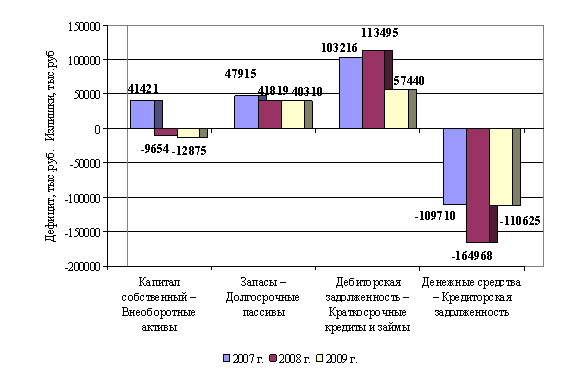

1) На протяжении всего исследуемого периода предприятие было не способно погасить текущие обязательства за счет наиболее ликвидных и ликвидных активов. Обеспеченность обязательств всеми активами также на протяжении всего исследуемого периода оставалась на низком уровне.

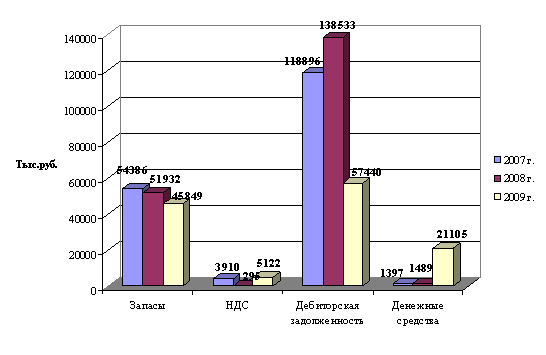

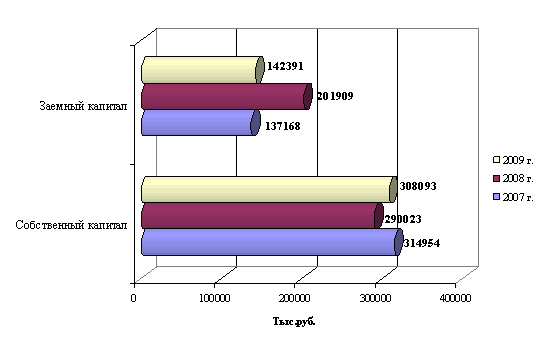

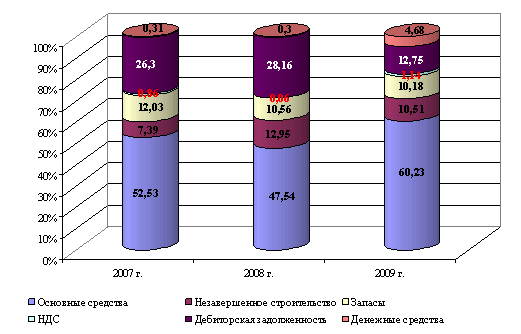

2) По результатам анализа коэффициентов, характеризующих финансовую устойчивость можно сделать следующие выводы: на протяжении трех исследуемых лет предприятие было зависимо от заемного капитала, собственные оборотные средства малую долю. Дебиторская задолженность составляла в среднем 46% оборотных активов, что говорит о невысокой эффективности работы по взысканию дебиторской задолженности, что дополнительно усугубляет дефицит оборотных средств.

3) Анализ рентабельности активов и нормы чистой прибыли показал, что активы предприятия используются крайне неэффективно, что приводит к очень маленьким накоплениям доходов.

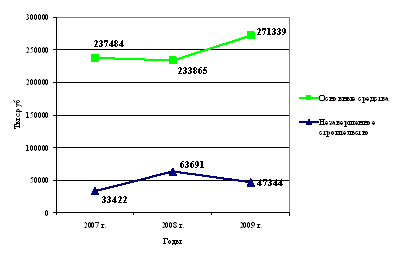

4) В результате анализа основных фондов ООО «Водопроводные сети» было выявлено, что на балансе предприятия числятся не все объекты основных средств, используемые в производственном процессе, в основном арендованные.

5) Анализ возможности безубыточной деятельности показал, что основная текущая деятельность является убыточной. Дополнительные виды деятельности частично прибыльны, однако, необходимы для основного производственного процесса и вытягивают предприятия из минуса. Выход на безубыточный уровень деятельности возможен при условии выполнения ряда мероприятий.

Автор считает, что немаловажную роль в увеличении доходов 2008 г. по сравнению с 2007 г. сыграют увеличение тарифов и расценок.

Один из принципов ценообразования на жилищно-коммунальные услуги состоит в том, что тарифы на ЖКУ согласно ст. 31 Закона Российской Федерации «Об общих принципах формирования местных самоуправлений в Российской Федерации» регулируются органом местного самоуправления. В то же время в соответствии с Конституцией Российской Федерации соблюдение единого экономического пространства в административно – территориальных образованиях – задача субъектов Федерации. Постановлением Правительства Российской Федерации от 07.03.1995 №239 полномочия по утверждению тарифов на услуги ЖКХ закреплены за субъектами Федерации. Таким образом, вопрос установления таких тарифов находится в совместном ведении субъектов Федерации и муниципального образования, что в свою очередь предопределяет необходимость системного подхода к формированию цен и тарифов на жилищно-коммунальные услуги, оказываемые предприятиями отрасли.

Принятые решениями Совета депутатов Промышленновского района на услуги, оказываемые ООО «Водопроводные сети» с 01.01.2008 года.

Необходимость объективного системного подхода обусловливается также взаимосвязью действующих тарифов на установление и предоставление предприятиям ЖКХ дотаций на разницу в тарифах, установленных для населения, за предоставленные субсидии и льготы по оплате жилищно-коммунальных услуг, при определении трансфертов из федерального бюджета с учетом соблюдения в регионах федеральных стандартов перехода на новую систему оплаты коммунальных услуг.

Практика показывает, что стоимость таких работ и услуг, как правило, существенно ниже нормативно-расчетной.

Сложившаяся система формирования тарифов не создает стимулов для коммунальных предприятий к повышению эффективности их деятельности, так как уменьшение издержек приводит к снижению тарифа и абсолютной величины прибыли, в то время как рост издержек компенсируется увеличением тарифа. Как следствие, такой подход ведет к заинтересованности предприятий в росте, а не в снижении издержек.

Планирование себестоимости является одним из основных этапов формирования экономически обоснованных тарифов.

Таблица 21. Расчет экономически обоснованного тарифа воды на 2008 год

| № п/п | Показатели | Факт 2007 г | Предлагаемый 2008 г. | Отклонение |

| 1 | Объем реализованной воды, тыс. м3 | 851,59 | 1055,2 | 203,61 |

| 2 | Полная себестоимость, тыс. руб. | 9309 | 14572,6 | 5263,6 |

| 3 | Вт.ч | |||

| 4 | Фонд оплаты труда, тыс. руб. | 3 841,08 | 6983,77 | 3142,69 |

| 5 | Отчисления на социальные нужды, тыс. руб. | 545 | 998,68 | 453,68 |

| 6 | Аренда плата, тыс. руб. | 508 | 922,48 | 414,48 |

| 7 | Электроэнергия, тыс. руб. | 1347 | 1467,23 | 120,23 |

| 8 | Материалы, тыс. руб. | 115 | 142,35 | 27,35 |

| 9 | Оплата всех видов ремонта тыс. руб. | 810 | 1285,08 | 475,08 |

| 10 | Аварийно-восстановительный ремонт тыс. руб. | 324 | 514,03 | 190,03 |

| 11 | Прочие затраты тыс. руб. | 540 | 583,2 | 43,2 |

| 12 | в т.ч. оплата Управляющей компании, тыс. руб. | 220 | 237,6 | 60,8 |

| 13 | Общеэксплуатационные расходы тыс. руб. | 1 280 | 1 675,75 | 395,75 |

| 14 | Себестоимость 1 мЗ реализованной воды, руб. | 8,82 | 13,81 | 4,99 |

| 15 | Рентабельность, % | 5,0% | 5,0% | |

| 16 | Прибыль от продаж, тыс. руб. | 465 | 728,63 | 263,63 |

| 17 | Экономически обоснованные тарифы с НДС, руб. | 10,93 | 16,6 | 5,67 |

Цена добычи и транспортирования воды ООО «Водопроводные сети» на 2008 г. составит 16,6 руб.

Из планового расчета экономически обоснованного тарифа на 2008 года, видно, что увеличился объем реализации по сравнению с прошлым годом на 203,51 м3 и увеличилась цена на воду – 5,67 рублей. Из этого следует, что повысится выручка в 2008 году на 1153,9 тыс. рублей, что приведет к увеличению дохода.

При осуществлении плана увеличении прибыли и сокращения затрат, исследуемое предприятие будет иметь свободные денежные средства, и вкладывать их в ликвидные запасы. Прогноз Финансовых результатов предприятия приведен в таблице 22.

Таблица 22. Анализ плановых финансовых результатов, тыс. руб.

| Показатели | 2007 г | Доля в выручке | План 2008 г | Доля в выручке | Отклонение плана от 2007 г. | ||

| Абсол. | % | ||||||

| 1 | Выручка от реализации товаров | 19819 | 100,00 | 22971 | 100,00 | 3152 | - |

| 2 | Себестоимость реализации товаров | 19454 | 98,16 | 21276 | 92,62 | 482 | 109,3 |

| 3 | Коммерческие расходы | 0,00 | 0,00 | 0,00 | 0,00 | - | - |

| 4 | Управленческие расходы | 0,00 | 0,00 | 0,00 | 0,00 | - | - |

| 5 | Прибыль от реализации | 365 | 1,84 | 1695 | 7,38 | 1330 | 5,54 |

| 6 | Проценты к получению | 0,00 | 0,00 | 0 | 0,00 | - | - |

| 7 | Проценты к уплате | 0,00 | 0,00 | 314 | 1,36 | - | - |

| 8 | Доходы от участия в др. организациях | 0,00 | 0,00 | 0,00 | 0,00 | - | - |

| 9 | Прочие доходы | 641 | 3,23 | 136 | 0,6 | -505 | 2,63 |

| 10 | Прочие расходы | 641 | 3,23 | 690 | 3,00 | - | - |

| 11 | Прибыль до налогообложения | 365 | 1,84 | 827 | 3,60 | 462 | 1,76 |

| 12 | Отложенные налоговые активы | 0,00 | 0,00 | 0,00 | 0,00 | - | - |

| 13 | Отложенные налоговые обязательства | 0,00 | 0,00 | 0,00 | 0,00 | - | - |

| 14 | Текущий налог на прибыль | 148 | 0,74 | 578 | 1,38 | 170 | 0,64 |

| 19 | Чистая прибыль отчетного года | 217 | 1,09 | 249 | 2,21 | 292 | 1,12 |

Анализ данных таблицы 22 показал, что прибыль от реализации, которую предприятие может получить при осуществлении рекомендуемых мероприятий, на 1330 тыс. рублей превышает прибыль 2007 г. Доля чистой прибыли в структуре выручки увеличится на 2,3 раза и составит 7,38% от общего объема выручки.

Похожие работы

... и отчета о прибылях и убытках за анализируемый период; - удельный вес изменений показателей баланса в изменении валюты баланса за анализируемый период [20, с.213]. Анализ финансового состояния предприятия может проводиться тремя методами, рассмотренными ниже: - Графическим - оценка финансового состояния предприятия проводится по балансограмме (графическому отображению показателей финансового ...

... политики в электроэнергетике, совместное участие в развитии новых месторождений и межрегиональных энергетических комплексов, обеспечение политики энергоснабжения, повышение надежности и качества теплоснабжения потребителей, а также снижение затрат на ремонт и перекладку теплосетей. В результате анализа экономической эффективности всех предлагаемых вариантов развития ТЭК НСО предпочтительным ...

... его потенциальную способность к покрытии постоянных расходов организации. Результаты краткосрочного управленческого анализа позволяют ответить на многие вопросы, интересующие руководство организации, например: - Какая продукция (работы, услуги) наиболее рентабельна, а потому более предпочтительна для коммерческой деятельности? - Как повлияют изменения в ценовой политике организации на объемы ...

... труда = Выручка / Среднесписочная численность работников. Трудоемкость = Отработано работниками за год / Выручка. Можно наблюдать возрастание производительности труда и наоборот снижение трудоемкости в организации. Глава 3. Оценка и анализ внутренней и внешней среды организации ООО «Стимул» 3.1 PEST-Анализ PEST – Анализ – это инструмент, предназначенный для выявления политических ( ...

0 комментариев