Навигация

Проверить выполнение предпосылок МНК

11594

знака

11

таблиц

5

изображений

3. Проверить выполнение предпосылок МНК

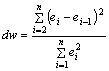

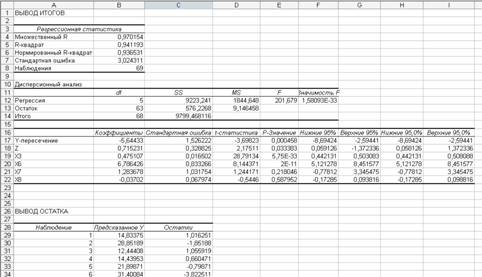

Проверим независимость остатков с помощью критерия Дарбина-Уотсона.

Вычислим коэффициент Дарбина-Уотсона по формуле:

.

.

Данные для расчета возьмем из таблицы 2.

dw = 0,803

Сравним полученное значение коэффициента Дарбина-Уотсона с табличными значениями границ ![]() и

и ![]() для уровня значимости 0,05 при k=1 и n=10.

для уровня значимости 0,05 при k=1 и n=10. ![]() =0,88,

=0,88, ![]() =1,32, dw < d

=1,32, dw < d![]() , значит, остатки содержат автокорреляцию. Наличие автокорреляции нарушает одну из предпосылок нормальной линейной модели регрессии.

, значит, остатки содержат автокорреляцию. Наличие автокорреляции нарушает одну из предпосылок нормальной линейной модели регрессии.

Проверим наличие гетероскедастичности. Т.к. у нас малый объем выборки (n=10) используем метод Голдфельда-Квандта.

- упорядочим значения n наблюдений по мере возрастания переменной x и разделим на две группы с малыми и большими значениями фактора x соответственно.

- рассчитаем остаточную сумму квадратов для каждой группы.

Вычисления представим в таблицах 3 и 4.

Таблица 3. Промежуточные вычисления для 1-го уравнения регрессии.

| t | xi | yi | yi * xi | xi*xi |

|

|

|

| 1 | 27 | 46 | 1242 | 729 | 47 | -1 | 1 |

| 2 | 27 | 48 | 1296 | 729 | 47 | 1 | 1 |

| 3 | 28 | 47 | 1316 | 784 | 49,5 | -2,5 | 6,25 |

| 4 | 28 | 52 | 1456 | 784 | 49,5 | 2,5 | 6,25 |

| средн. знач. | 27,5 | 48,25 | |||||

|

| 1326,875 | ||||||

|

| 756,25 | ||||||

|

| 5310,00 | ||||||

|

| 3026,00 | ||||||

| n | 4 | ||||||

|

| 2,5 | ||||||

|

| - 20,5 | ||||||

|

| 14,5 |

Таблица 4. Промежуточные вычисления для 2-го уравнения регрессии.

| t | xi | yi | yi * xi | xi*xi |

|

|

|

| 1 | 37 | 63 | 2331 | 1369 | 63,789 | -0,789 | 0,623 |

| 2 | 38 | 69 | 2622 | 1444 | 64,582 | 4,418 | 19,519 |

| 3 | 39 | 62 | 2418 | 1521 | 65,375 | -3,375 | 11,391 |

| 4 | 41 | 67 | 2747 | 1681 | 66,961 | 0,039 | 0,002 |

| 5 | 44 | 67 | 2948 | 1936 | 69,340 | -2,340 | 5,476 |

| 6 | 46 | 73 | 3358 | 2116 | 70,926 | 2,074 | 4,301 |

| средн. знач. | 40,833 | 66,833 | |||||

|

| 2729,028 | ||||||

|

| 1667,361 | ||||||

|

| 16424 | ||||||

|

| 10067 | ||||||

| n | 6 | ||||||

|

| 0,793 | ||||||

|

| 34,448 | ||||||

|

| 41,310 |

=

= ![]() =

=![]() 2,849

2,849

где ![]() - остаточная сумма квадратов 1-ой регрессии,

- остаточная сумма квадратов 1-ой регрессии, ![]() - остаточная сумма квадратов 2-ой регрессии.

- остаточная сумма квадратов 2-ой регрессии.

Полученное значение сравним с табличным значением F распределения для уровня значимости ![]() , со степенями свободы

, со степенями свободы ![]() и

и ![]() (

(![]() - число наблюдений в первой группе, m – число оцениваемых параметров в уравнении регрессии).

- число наблюдений в первой группе, m – число оцениваемых параметров в уравнении регрессии).

![]() ,

, ![]() , m=1.

, m=1.

Если > ![]() , то имеет место гетероскедастичность.

, то имеет место гетероскедастичность.

![]() = 5,41

= 5,41

![]() <

< ![]() ,

,

значит, гетероскедастичность отсутствует и предпосылка о том, что дисперсия остаточных величин постоянна для всех наблюдений выполняется.

4. Осуществить проверку значимости параметров уравнения регрессии с помощью t-критерия Стьюдента ![]() .

.

Расчетные значения t-критерия можно вычислить по формулам:

![]() ,

,

,

,

![]() ,

,

![]()

![]()

![]()

![]() =35,5

=35,5

Промежуточные расчеты представим в таблице:

Таблица 5. Промежуточные вычисления для расчета t- критерия

| xi |

|

| 38 | 6,25 |

| 28 | 56,25 |

| 27 | 72,25 |

| 37 | 2,25 |

| 46 | 110,25 |

| 27 | 72,25 |

| 41 | 30,25 |

| 39 | 12,25 |

| 28 | 56,25 |

| 44 | 72,25 |

![]() =490,50

=490,50

![]()

![]()

![]()

![]()

![]() для уровня значимости 0,05 и числа степеней свободы n-2=8

для уровня значимости 0,05 и числа степеней свободы n-2=8

Так как ![]() и

и ![]() можно сделать вывод, что оба коэффициента регрессии значимые.

можно сделать вывод, что оба коэффициента регрессии значимые.

5. Вычислить коэффициент детерминации, проверить значимость уравнения регрессии с помощью F-критерия Фишера ![]() , найти среднюю относительную ошибку аппроксимации. Сделать вывод о качестве модели.

, найти среднюю относительную ошибку аппроксимации. Сделать вывод о качестве модели.

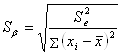

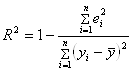

Коэффициент детерминации определяется по формуле:

Из расчетов нам известно, что

![]() ;

; ![]() .

.

Рассчитаем ![]() :

:

Таблица 6. Промежуточные вычисления для расчета коэффициента детерминации.

|

|

|

|

| 69 | 9,6 | 92,16 |

| 52 | -7,4 | 54,76 |

| 46 | -13,4 | 179,56 |

| 63 | 3,6 | 12,96 |

| 73 | 13,6 | 184,96 |

| 48 | -11,4 | 129,96 |

| 67 | 7,6 | 57,76 |

| 62 | 2,6 | 6,76 |

| 47 | -12,4 | 153,76 |

| 67 | 7,6 | 57,76 |

![]()

![]() =930,4

=930,4

![]() =0,917.

=0,917.

Т.к. значение коэффициента детерминации близко к единице, качество модели считается высоким.

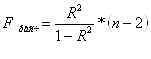

Теперь проверим значимость уравнения регрессии. Рассчитаем значение F-критерия Фишера ![]() по формуле:

по формуле:

![]()

![]()

Уравнение регрессии с вероятностью 0,95 в целом статистически значимое, т.к. ![]() >

>![]() .

.

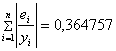

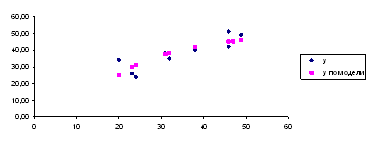

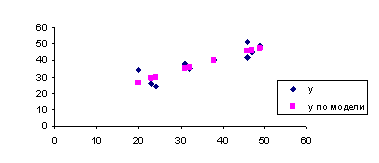

Средняя относительная ошибка аппроксимации находится по формуле:

Таблица 7. Промежуточные вычисления для расчета средней относительной ошибки аппроксимации.

| yi |

|

|

| 69 | 6,305 | 0,091377 |

| 52 | 2,495 | 0,047981 |

| 46 | -2,186 | 0,047522 |

| 63 | 1,624 | 0,025778 |

| 73 | -0,247 | 0,003384 |

| 48 | -0,186 | 0,003875 |

| 67 | 0,348 | 0,005194 |

| 62 | -2,014 | 0,032484 |

| 47 | -2,505 | 0,053298 |

| 67 | -3,609 | 0,053866 |

![]() ,

,

значит модель имеет хорошее качество.

Рассчитаем коэффициент эластичности по формуле:

![]()

![]()

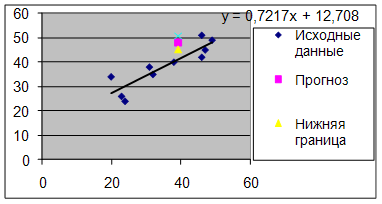

6. осуществить прогнозирование среднего значения показателя Y при уровне значимости ![]() , если прогнозное значение фактора X составит 80% от его максимального значения.

, если прогнозное значение фактора X составит 80% от его максимального значения.

![]()

Рассчитаем стандартную ошибку прогноза

,

,

где![]()

![]() =930,4 ;

=930,4 ; ![]()

![]()

![]() ,

, ![]() для уровня значимости 0,1 и числа степеней свободы n-2=8

для уровня значимости 0,1 и числа степеней свободы n-2=8

![]()

Доверительный интервал прогноза:

![]()

![]()

Таким образом, ![]() =61,112 , будет находиться между верхней границей, равной 82,176 и нижней границей, равной 40,048.

=61,112 , будет находиться между верхней границей, равной 82,176 и нижней границей, равной 40,048.

Похожие работы

... города (Юго-запад, Красносельский район). 2) Составьте матрицу парных коэффициентов корреляции исходных переменных. Вместо переменной х2 используйте фиктивную переменную z. 3) Постройте уравнение регрессии, характеризующее зависимость цены от всех факторов в линейной форме. Установите, какие факторы мультиколлинеарны. 4) Постройте модель у = f(х3, х6, х7, х8, z) в линейной форме. Какие факторы ...

... и детерминации и F-критериев Фишера наибольшие. 3. Множественная регрессия Цель работы – овладеть методикой построения линейных моделей множественной регрессии, оценки их существенности и значимости, расчетом показателей множественной регрессии и корреляции. Постановка задачи. По данным изучаемых регионов (таблица 1) изучить зависимость общего коэффициента рождаемости () от уровня бедности ...

... широкие возможности по созданию макросов. В ходе написания данной курсовой работы был создан макрос на языке SVB для проверки гипотезы о нормальности остатков регрессии. Необходимость разработки данного приложения связана с особенностями осуществления регрессионного анализа в пакете STATISTICA. Написанный модуль был использован при эконометрическом моделировании вторичного рынка жилья в г. ...

нты детерминации, коэффициенты эластичности и средние относительные ошибки аппроксимации. Сравнить модели по этим характеристикам и сделать вывод. Решение 1. Уравнение линейной регрессии имеет вид: = а0 + а1x. Построим линейную модель. Для удобства выполнения расчетов предварительно упорядочим всю таблицу исходных данных по возрастанию факторной переменной Х (Данные => Сортировка). ( ...

0 комментариев