По экономической роли в процессе производства

Себестоимость продукции и ее калькулирование

Трудоемкие, где дешевая рабочая сила;

Внедренческий, на котором утверждается проект плана-графика внедрения рекомендаций и осуществляются работы по его выполнению

Экономическая характеристика объекта исследования

Анализ финансового состояния предприятия

Анализ финансовой устойчивости предприятия

Анализ платежеспособности предприятия

Комплексная оценка эффективности деятельности предприятия

Анализ затрат на производство продукции

Анализ общей суммы затрат на производство продукции в цехе порошковой металлургии по базовой технологии

Анализ себестоимости отдельных видов продукции в цехе порошковой металлургии по базовой технологии

Рекомендации по внедрению новой технологии (ЭШТ) и ее влияние на производственные затраты на базе ЦПМ ОАО КМЗ

Исследование изменения себестоимости отдельных видов продукции после внедрения ЭШТ в ЦПМ

Расчет экономического эффекта от внедрения ЭШТ и рекомендации по выявлению резервов снижения себестоимости продукции

Рекомендации по применению анализа безубыточности производства продукции и зоны безопасности ЦПМ

Навигация

Анализ общей суммы затрат на производство продукции в цехе порошковой металлургии по базовой технологии

Анализ хозяйственной деятельности предприятия на примере фирмы

123704

знака

39

таблиц

6

изображений

2.3.1 Анализ общей суммы затрат на производство продукции в цехе порошковой металлургии по базовой технологии

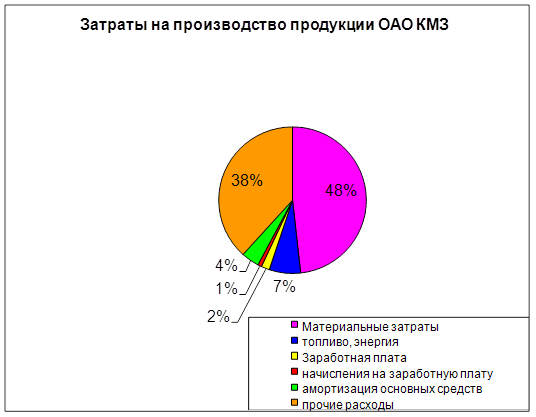

Важным показателем, характеризующим работу любого подразделения и предприятия в целом, является себестоимость продукции, работ и услуг. Проведем анализ затрат на производство продукции по экономическим элементам.

Таблица 2.18 – Затраты на производство продукции на ОАО КМЗ.

| Элементы затрат | Сумма, тыс. руб | Структура затрат % |

| Материальные затраты: - Сырье и основные материалы (за вычетом отходов) - Вспомогательные материалы | 8768-67 8038-12 730-55 | 48,24 44,22 4,02 |

| Топливо, энергия | 1258-73 | 6,92 |

| Заработная плата | 331-24 | 1,82 |

| Начисления на заработную плату | 152-91 | 0,84 |

| Амортизация основных средств | 720-12 | 3,96 |

| Прочие расходы | 6947-39 | 38,22 |

| Полная себестоимость В том числе: - переменные затраты - постоянные затраты | 18179-06 10780-21 7398-85 | 100,0 59,3 40,7 |

Анализ структуры затрат по элементам дополняется расчетом ресурсоемкости производства (показателя затрат на рубль реализованной продукции).

Таблица2.19 – Расчет ресурсоемкости производства в цехе порошковой металлургии.

| Показатели | Сумма, тыс.руб. |

| 1. Объем реализации 2. Затраты на производство и реализацию продукции 2.1 Материальные затраты 2.2 Затраты на заработную плату с отчислениями 2.3 Амортизация 2.4 Прочие расходы | 23040 18179,06 8768,67 484,15 720,12 6947,39 |

| Расчетные показатели, тыс. руб. | |

| 3. Ресурсоемкость производства (обобщающий показатель стр.3=стр24 стр1) 4. Материалоемкость стр4=стр2.1/стр1. 5. Зарплатоемкость стр5 = стр2.2/стр1 6. Амортизациоемкость стр.6=стр2.3/стр.1 7.Относительная емкость по прочим расходам стр7 = стр2.4/стр.1 | 0,78 0,39 0,02 0,04 0,33 |

Производство продукции ЦПМ является материалоемким, т.к. материальные затраты составляют наибольший процент в структуре затрат (48,24%). Основная доля в материальных затратах принадлежит сырью и основным материалам – 44,22%. Также немалый процент занимают прочие расходы, которые составили 38,22% в общей структуре затрат. Полная себестоимость производства составила 18179,06тыс.руб, из которой 59,3% составляют переменные затраты. (рис10) Ресурсоемкость производства составила 0,78коп.,т.е. на рубль реализованной продукции приходится 78 копеек затрат.

Похожие работы

ым видам деятельности (по элементам затрат). Пояснительная записка, необходимая для анализа финансово – хозяйственной деятельности предприятия, нам не была предоставлена. В целом, бухгалтерскую отчетность за два года можно считать достоверной и качественной для проведения анализа. Потому, что все данные на конец прошлого года соответствуют началу отчетного. Отсутствуют данные лишь за 2002 год, ...

... 4 Анализ финансовых результатов деятельности предприятия 4.1 Анализ прибыли Показатели прибыли используются в анализе хозяйственной деятельности предприятия. Факторы, формирующие балансовую прибыль предприятия, рассмотрим в таблице 11. Таблица 11. Анализ прибыли № пп Показатель Ед. изм. Обозначение формулы План Отчет Отклонения абсолютное % 1. Выпуск продукции ...

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

0 комментариев