По экономической роли в процессе производства

Себестоимость продукции и ее калькулирование

Трудоемкие, где дешевая рабочая сила;

Внедренческий, на котором утверждается проект плана-графика внедрения рекомендаций и осуществляются работы по его выполнению

Экономическая характеристика объекта исследования

Анализ финансового состояния предприятия

Анализ финансовой устойчивости предприятия

Анализ платежеспособности предприятия

Комплексная оценка эффективности деятельности предприятия

Анализ затрат на производство продукции

Анализ общей суммы затрат на производство продукции в цехе порошковой металлургии по базовой технологии

Анализ себестоимости отдельных видов продукции в цехе порошковой металлургии по базовой технологии

Рекомендации по внедрению новой технологии (ЭШТ) и ее влияние на производственные затраты на базе ЦПМ ОАО КМЗ

Исследование изменения себестоимости отдельных видов продукции после внедрения ЭШТ в ЦПМ

Расчет экономического эффекта от внедрения ЭШТ и рекомендации по выявлению резервов снижения себестоимости продукции

Рекомендации по применению анализа безубыточности производства продукции и зоны безопасности ЦПМ

Навигация

Рекомендации по внедрению новой технологии (ЭШТ) и ее влияние на производственные затраты на базе ЦПМ ОАО КМЗ

Анализ хозяйственной деятельности предприятия на примере фирмы

123704

знака

39

таблиц

6

изображений

3. Рекомендации по внедрению новой технологии (ЭШТ) и ее влияние на производственные затраты на базе ЦПМ ОАО КМЗ

Внедрение новой ресурсосберегающей технологии (ЭШТ), главным образом направленной на бережное и экономное расходование материальных ресурсов для данного материального производства является наиболее эффективным. Для выявления экономии и положительных результатов от внедрения ЭШТ проведем сравнительную характеристику и изучение затрат на производство продукции по новой технологии с базовым вариантом.

3.1 Характеристика затрат на производство продукции после внедрения ЭШТ в ЦПМ

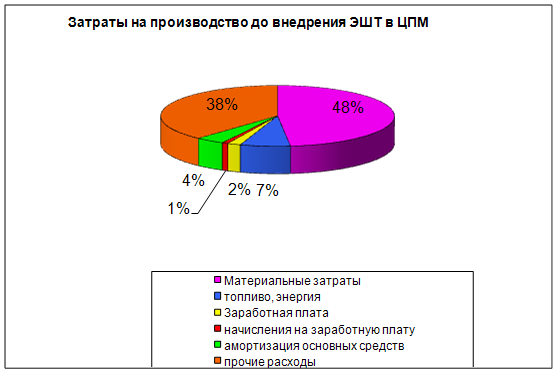

Таблица 3.1 - Затраты на производство продукции

| Элементы затрат | Сумма, тыс. руб. | Структура затрат, % | ||||

| до | после | (+), (-) | до | после | (+), (-) | |

| Материальные затраты - сырье т основные материалы (за вычетом отходов - вспомогательные материалы материалы (за вычетом отходов) | 8768,67 8038,12 730,55 | 8289,62 7623,59 666,03 | -479,05 -414,53 -64,52 | 48,24 44,22 4,02 | 54,4 50,0 4,4 | +6,16 +5,78 +0,38 |

| Топливо, энергия | 1258,73 | 1117,86 | -140,87 | 6,92 | 7,3 | +0,38 |

| Заработная плата | 331,24 | 653,19 | +321,95 | 1,82 | 4,3 | +2,48 |

| Начисления на заработную плату | 152,91 | 233,94 | +81,03 | 0,84 | 1,6 | +0,76 |

| Амортизация основных средств | 720,12 | 720,24 | +0,12 | 3,96 | 4,7 | +0,74 |

| Прочие расходы | 6947,39 | 4229,99 | -2717,4 | 38,22 | 27,7 | -10,52 |

| Полная себестоимость В том числе: -переменные расходы -постоянные расходы | 18179,06 10511,55 7667,51 | 15244,84 10294,61 4950,23 | -2934,22 -216,94 -2717,28 | 100,0 57,82 42,18 | 100,0 67,5 32,5 | - +9,68 -9,68 |

Анализ структуры затрат по элементам дополнен факторным анализом ресурсоемкости производства.

На изменение затрат влияет общая ресурсоемкость производства, которая в свою очередь зависит от материалоёмкости (m), зартлатоёмкости (s), фондоемкости (а), относительной ёмкости по прочим расходам (р)

R=![]() (12)

(12)

где R – ресурсоемкость производства (затраты на рубль реализованной продукции), руб

S – затраты на производство и реализацию продукции , тыс. руб.

Qp – выручка от реализации продукции, тыс. руб.

М – материальные затраты , тыс. руб.

З – затраты на заработную плату и отчисления, тыс. руб.

А – амортизация. тыс. руб.

П – прочие расходы, тыс. руб.

Анализ проведен балансовым методом.

Проведем факторный анализ изменения затрат на рубль товарной продукции. Затрат на рубль товарной продукции непосредственно зависят от изменения общей суммы затрат на производство и реализацию продукции и от изменения стоимости производственной продукции.

На общую сумму затрат оказывают влияние объём производства продукции, изменение переменных и постоянных затрат, которые в свою очередь увеличиваются или уменьшаются за счет уровня ресурсоёмкости продукции и цен на потребленные ресурсы.

Стоимость товарной продукции зависит от объёма выпуска и цен на продукцию.

Влияние факторов на изменение затрат на рубль готовой продукции рассчитано способом цепной постановки по данным таблицы 3.3 и по данным о выпуске продукции.

Таблица 3.4 - Расчет влияния факторов на изменение суммы затрат на рубль готовой продукции.

| Затраты на рубль товарной продукции, коп. | Фактор | |||

| Объём производства | Уровень удельных переменных затрат | Сумма постоянных затрат | Цена на продукцию | |

| До внедрения ЭШТ =18179,06/23040=0,79 | До | До | До | До |

| Условие 1 =18179,06/23040=0,79 | После | До | До | До |

| Условие 2 =17962,12/23040=0,78 | После | После | До | До |

| Условие 3 =15244,84/23040=0,66 | После | После | После | До |

| После внедрения ЭШТ =15244,84/23040=0,66 | После | После | После | После |

| Общее изменение =0,66-0,79=-0,13 | - | -0,01 | 0,13 | - |

Установим влияние исследуемых факторов на изменение суммы прибыли, где экономя затраты на рубль товарной продукции за счет каждого фактора умножается на объём реализации после внедрения ЭШТ, выраженной в ценах до внедрения ЭШТ.

Таблица 3.5 - Расчет влияния фактора на изменение прибыли.

| Фактор | Расчет влияния | Изменение прибыли, тыс. руб. |

| Объём выпуска товарной продукции | - | - |

| Уровень переменных затрат на единицу продукции | -0,01*23040/100 | +2,304 |

| Уменьшение суммы постоянных затрат на производство и реализацию продукции | -0,12*23040/100 | +27,648 |

| Уровень цен на продукцию | - | - |

| Итого | +29,952 |

Так как производство в ЦПМ является материалоёмким, наибольший удельный вес в себестоимости продукции занимают затраты на сырьё и материалы.

Общая сумма затрат по этой статье зависти от объёма производства продукции (VBП), ее структуры (УДi) и изменения удельных затрат на отдельные изделия (УМЗi). Последние в свою очередь зависят от количества расходованных материалов на единицу продукции (УРi) и цены единицы материалов (Цi).

Влияние этих факторов на изменение суммы материальных затрат рассчитано способом цепной подстановки.

Таблица 3.6 расчет влияния факторов на изменение затрат сырья и основных материалов (за вычетом отходов)

| Затраты материалов на производство продукции | Расчет | Изменение суммы материальных затрат, тыс. руб. |

| 1 | 2 | 3 |

| До внедрения ЭШТ | ∑( VBПiд* УРiд* Цiд) ∑(20*1,052*14700) | 8038,12 |

| По нормам и ценам до внедрения на выпуск продукции после внедрения ЭТШ | ∑( VBПiп УРiд* Цiд) ∑(20*1,052*14700) | 8038,12 |

| После внедрения о ценам до внедрения ЭШТ | ∑(VBПiп*УРiп*Цiд) ∑(20*0,7198*14700) | 7623,59 |

| После внедрения ЭШТ | ∑(VBПiп*УРiп*Цiп) ∑(20*0,7198*14700) | 7623,59 |

Согласно этих данных, расход основных материалов на производство продукции снизился на 414,53 тыс. руб., в том числе за счет изменения:

- объём производства - нет

- удельный расход материалов763,59-8038,12=-414,53

- цен на сырье и материалы - нет

__________________________

Итого:-414,53

В результате расчетов затрат на производство продукции по новой технологии (ЭШТ) ниже затрат на производство по базовой технологии на 2934,22 тыс. руб., или на 16%. Экономия произошла в основном по материальным затратам на 479,05 тыс. руб. и прочие расходы на 2171,40 тыс. руб., снизились затраты на электроэнергию на 140,87 тыс. Руб. в итоге снизились сумма как переменных так и постоянных расходов. Изменилась и структура затрат: доля практически всех затрат в себестоимости увеличилась. наибольшую долю себестоимости продукции занимают материальные затраты и прочие расходы. Доля последних по новой технологии уменьшилась на 10,52:. В целом производство продукции в данном цехе является материалоемким, где преобладают основные материалы (44,22 и 50,0%). После внедрения ЭШП их сумма сократилась на 414,53 тыс. руб. за счет снижения удельного расхода материалов (таблица 3.6).

При использовании новой технологии наблюдается снижение ресурсоемкости производства на 0,13 руб. с каждого рубля реализованной продукции. Основные причины увеличения эффективности: снижения материалоемкости (на 0,04 руб.), и , кроме того, уменьшение относительной величины прочих материалов (на 0,11 руб.).

Рост зарплатоемкости на 0,02 руб. уменьшил эту эффективность.

Из таблицы 3.3 видно, что экономия затрат на производство продукции произошла в результате снижения переменных расходов на 216,94 тыс. руб. и постоянных расходов на 2717,28 тыс. руб. в итоге за счет этих факторов снизились затраты на рубль товарной продукции на 0,13 руб.:

- за счет удельных переменных затрат на 0,78 руб.;

- за счет постоянных затрат на 0,66 руб.

Сумма прибыли при этом увеличилась на 29,952 тыс. руб.

Похожие работы

ым видам деятельности (по элементам затрат). Пояснительная записка, необходимая для анализа финансово – хозяйственной деятельности предприятия, нам не была предоставлена. В целом, бухгалтерскую отчетность за два года можно считать достоверной и качественной для проведения анализа. Потому, что все данные на конец прошлого года соответствуют началу отчетного. Отсутствуют данные лишь за 2002 год, ...

... 4 Анализ финансовых результатов деятельности предприятия 4.1 Анализ прибыли Показатели прибыли используются в анализе хозяйственной деятельности предприятия. Факторы, формирующие балансовую прибыль предприятия, рассмотрим в таблице 11. Таблица 11. Анализ прибыли № пп Показатель Ед. изм. Обозначение формулы План Отчет Отклонения абсолютное % 1. Выпуск продукции ...

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

0 комментариев