По экономической роли в процессе производства

Себестоимость продукции и ее калькулирование

Трудоемкие, где дешевая рабочая сила;

Внедренческий, на котором утверждается проект плана-графика внедрения рекомендаций и осуществляются работы по его выполнению

Экономическая характеристика объекта исследования

Анализ финансового состояния предприятия

Анализ финансовой устойчивости предприятия

Анализ платежеспособности предприятия

Комплексная оценка эффективности деятельности предприятия

Анализ затрат на производство продукции

Анализ общей суммы затрат на производство продукции в цехе порошковой металлургии по базовой технологии

Анализ себестоимости отдельных видов продукции в цехе порошковой металлургии по базовой технологии

Рекомендации по внедрению новой технологии (ЭШТ) и ее влияние на производственные затраты на базе ЦПМ ОАО КМЗ

Исследование изменения себестоимости отдельных видов продукции после внедрения ЭШТ в ЦПМ

Расчет экономического эффекта от внедрения ЭШТ и рекомендации по выявлению резервов снижения себестоимости продукции

Рекомендации по применению анализа безубыточности производства продукции и зоны безопасности ЦПМ

Навигация

Экономическая характеристика объекта исследования

Анализ хозяйственной деятельности предприятия на примере фирмы

123704

знака

39

таблиц

6

изображений

2.1 Экономическая характеристика объекта исследования

Открытое акционерное общество «Кулебакский металлургический завод» (ОАО КМЗ) зарегистрировано 25.12.1992г Администрацией Кулебакского городского Совета народных депутатов, регистрационный № 282.

Общество является юридическим лицом по действующему законодательству Российской Федерации, имеет самостоятельный баланс, расчетный счет, валютный и другие счета.

Уставный капитал ОАО КМЗ:

- составляет 42 243 110 руб.;

- разделен на 84 486 220 шт. обыкновенных именных акций одинаковой номинальной стоимостью.

Номинальная стоимость 1 акции составляет 50коп.

Изменений в уставном капитале за 2003г не было.

Добавочный капитал уменьшился на 8106 тыс. руб., за счет списания стоимости завершенного строительства.

По состоянию на 01.01.2004г в реестре акционеров ОАО КМЗ зарегистрировано 6962 акционера, из которых 6947 – физические лица и 15 – юридические лица.

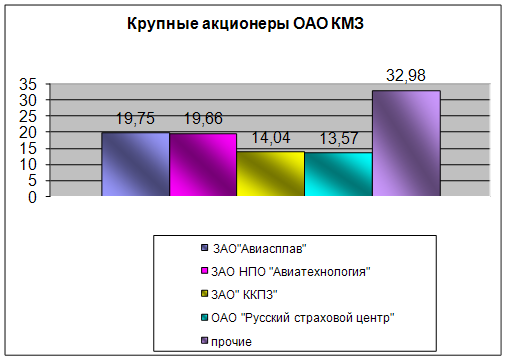

Крупными акционерами, владеющими не менее 5% от общего числа голосов, являются следующие:

Таблица 2.1 – Крупные акционеры ОАО КМЗ

| Наименование организации | Количество акций, шт. | Доля в уставном капитале, % |

| 1 | 2 | 3 |

| ЗАО «Авиасплав» (г. Москва) | 16 683 641 | 19,75 |

| ЗАО «Научно–производственное объединение Авиатехнология» (г. Москва) | 16 610 756 | 19,66 |

| ЗАО «Кулебакский кольцепрокатный завод» (г. Кулебаки) | 11 865 614 | 14,04 |

| ОАО «Русский страховой центр» (г. Москва) | 11 462 068 | 13,57 |

Реестродержателем ОАО КМЗ является ЗАО «Нижегородский Регистратор»

Выпуска акций ОАО КМЗ в 2000г. не было.

Акций предыдущих выпусков:

1 выпуск № 32-1п-307 от 29.12.1992г.– оплачен полностью.

2 выпуск № 32-1-1198 от 01.12.1995г.– оплачен полностью.

Не оплаченных или частично оплаченных акций, выпущенных ОАО КМЗ нет.

В собственности акционерного общества акций ОАО КМЗ нет.

ОАО КМЗ имеет 49% акций ЗАО «Кулебакский кольцепрокатный завод» (ЗАО ККПЗ), номинальной стоимостью 1000 руб.

Производственных запасов, переданных в залог нет.

Реализовано продукции в 2003г. на сумму 336 544 тыс. руб. с учетом НДС.

Таблица 2.2 – Основные потребители ОАО КМЗ

| Наименование продукции | Страна | Организация |

| 1 | 2 | 3 |

| Металлопрокат | Россия | ООО «Октовит» г.Москва ООО «Вестметснаб» г.Москва ООО «Снабмаркет» г.Москва ОАО «Контракт» г.Москва ЗАО «Агропромснаб» г.Волгоград ООО «Спецметаллы» г.Москва Завод «Могилевлифтмаш» г.Могилев, Беларусь |

| Кольцевая продукция авиационного назначения | Россия | ЗАО «НПО Авиатехнология» г.Москва Завод им. Чернышова г.Москва ГПО «Воткинский Завод» г.Воткинск |

| Кольцевая продукция неавиационного назначения | США | Фирма «Дженерал Электрик Транспортные Системы» |

| Фланцы | ФРГ | Фирма «Вильгельм Гельдбах» |

| Бандажи | Россия | МУП «Ульяновскэлектротранс» г.Ульяновск «Казгорэлектротранс» г.Казань |

| Корпус привода вентилятора | Россия | ОАО «Павловский автобус» г.Павлово |

| Ферротитан | Россия | ТОО «Кон-Ал» г.Москва ЗАО «НПО Авиатехнология» г.Москва ООО «ЛОКУСТ» г.Москва ПКФ «АЯКС» г.Москва |

Продано продукции ЗАО ККПЗ в 2003г. на сумму 53 884 тыс. руб. с НДС.

Основные потребители продукции – Россия (ЗАО «НПО Авиатехнология» г.Москва).

Качество продукции ОАО КМЗ

В 2003г. продолжались работы по совершенствованию системы предприятия, ее эффективному функционированию. Продолжалась работа по сертификации существующей системы качества представителям инофирм, ее дальнейшее развитие и совершенствование. В течение года проведены аудиты представителями МАК «Авиарегистратора», который подтвердил, что существующая система качества функционирует, поэтому лицензия на проведение работ по изготовлению сварных и цельнокатаных колец для ГТД авиационного назначения была продлена еще на год. Проведен аудит немецким обществом ТЮФ, который подтвердил действие сертификата на 2003-2004г.г. Был проведен аудит производства фланцев для Германии на соответствие его ADW-100 TRD, что позволяет предприятию производить поставку деталей, работающих под высоким давлением, странам Европы. Продолжались работы по квалификационной программе для фирмы «Дженерал Электрик Транспортные Системы», «Дженерал Электрик Авиационные Двигатели».

Поставлены первые партии кольцевых заготовок для этих фирм, а для транспортных систем производится серийная поставка 8 наименований деталей (запорные кольца для подшипников) из углеродистой стали. Согласованы с фирмой Мора Моравия Чехия и поставлены первые партии для авиационных двигателей из никелевых сплавов марок Эи 435 и Эи 437. Проведен аудит и получен сертификат на соответствие производства требованиям ФЫ 9000 версии 1996г. Была освоена отливка слитков из сталей С 22,8, В4А5, В4А2F, 40Х, 40,45 как в мартеновском, так и в сталелитейном цехах. Качество металла пока оставляет желать лучшего, однако, это позволило отказаться от дорогого покупного материала и обеспечить производство фланцев металлом. Работы по повышению качества металла продолжаются.

В 2003г. проводилась работа с поставщиками металла для авиационных двигателей. Так были проведены аудиты ЗАО «СМК» г. Ступино и ВСМПО г.Верхняя Салда, которые являются основными поставщиками металла предприятию.

Освоены новые виды продукции, в том числе :

- новые шифры колец;

- новые виды лигатур и ферросплавов;

- трамвайные бандажи из слитков мартеновской стали собственной выплавки;

- прокатка профилей и прутков из нержавеющей и быстрорежущей стали и титановых сплавов, в том числе и собственной выплавки, на вновь установленных станах продольной прокатки, освоена технология прокатки и шлифовки прутков;

- освоено производство сварных и цельнокатаных колец из сплава ЭП 708-вд нового поставщика металла - ЗАО «СМК» г. Ступино.

Анализ деятельности ОАО КМЗ показал, что имеет место пропуск брака на технологические операции в другие цехи. Большой процент внутреннего брака в мартеновском и сталелитейном цехах, составляющих по 42% от общего брака по заводу (см. рисунок 1 ).

Таблица 2.3 – Результаты качества выпускаемой продукции

| Наименование показателя | Ед. измерения | Периоды | ||

| 2005г. | 2006г. | 2007г. | ||

| Общие потери от брака | тыс. руб | 2110,8 | 2849,6 | 5683,6 |

| % | 1,98 | 1,57 | 1,73 | |

Процент брака по ОАО КМЗ по сравнению с прошлым годом вырос за счет увеличения брака в металлургическом производстве.

В связи с этим главной задачей предприятия является - выпуск качественной продукции, ее конкурентоспособность.

ЗАКЛЮЧЕНИЕ аудиторской фирмы

«РУСАУДИТ - Нижний Новгород»

Исполнительному органу ОАО «Кулебакский металлургический завод» о бухгалтерской отчетности за 2006г.

Нами проведен аудит прилагаемой бухгалтерской отчетности ОАО «Кулебакский металлургический завод» за 2006. Данная отчетность подготовлена исполнительным органом ОАО КМЗ, исходя из требований Положения о бухгалтерском учете и отчетности в Российской Федерации, утвержденного Приказом Министерства финансов Р.Ф от 06.07.2002г. №43н; Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Р.Ф, утвержденного Приказом Минфина Р.Ф от 29.07.1998г. №34н (ред. от 24.03.2000г.); Приказа Минфина Р.Ф «О формах бухгалтерской отчетности организации» от 13.01.2000г. №4н.

По нашему мнению, прилагаемая бухгалтерская отчетность за 2006год с учетом замечаний, высказанных аудиторами, достоверна, т.е. подготовлена таким образом, чтобы обеспечить во всех существенных аспектах отражение активов и пассивов ОАО КМЗ по состоянию на 01.01.2007г. и финансовых результатов его деятельности за 2002год, исходя из требований Положения о бухгалтерском учете и отчетности в Российской Федерации, утвержденного Приказом Министерства финансов Р.Ф от 06.07.1999г. №43н; Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Р.Ф, утвержденного Приказом Минфина Р.Ф от 29.07.1998г. №34н (ред. от 24.03.2000г.); Приказа Минфина Р.Ф «О формах бухгалтерской отчетности организаций» от 13.01.2000г. №4н.

Похожие работы

ым видам деятельности (по элементам затрат). Пояснительная записка, необходимая для анализа финансово – хозяйственной деятельности предприятия, нам не была предоставлена. В целом, бухгалтерскую отчетность за два года можно считать достоверной и качественной для проведения анализа. Потому, что все данные на конец прошлого года соответствуют началу отчетного. Отсутствуют данные лишь за 2002 год, ...

... 4 Анализ финансовых результатов деятельности предприятия 4.1 Анализ прибыли Показатели прибыли используются в анализе хозяйственной деятельности предприятия. Факторы, формирующие балансовую прибыль предприятия, рассмотрим в таблице 11. Таблица 11. Анализ прибыли № пп Показатель Ед. изм. Обозначение формулы План Отчет Отклонения абсолютное % 1. Выпуск продукции ...

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

0 комментариев