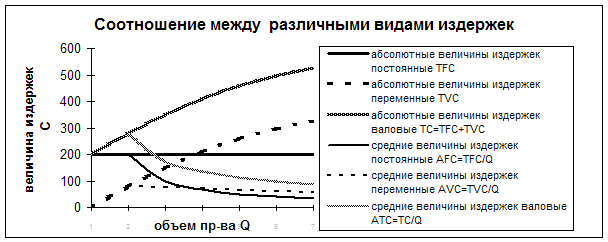

Классификация затрат по элементам

Калькулирование себестоимости продукции

Методы калькулирования

Пример калькуляции конкретного изделия

Дополнительный раздел. Зарубежный опыт учета затрат в условиях рынка

Расчет сырья и материалов на одно изделие

Расчет покупных комплектующих изделий и полуфабрикатов на одно изделие

Расчет материальных затрат на одно изделие

Расчет материальных затрат (МЗ)

Полная себестоимость (ПС)

Навигация

Калькулирование себестоимости продукции

Издержки производства

57746

знаков

9

таблиц

1

изображение

3. Калькулирование себестоимости продукции

Калькулирование – система расчетов, с помощью которых определяется себестоимость всей товарной продукции и ее частей, себестоимость конкретных видов изделий, сумма затрат отдельных подразделений предприятия на производство и реализацию продукции.

Процесс калькулирования себестоимости продукции включает в себя: разграничение затрат на производство готовой продукции и незавершенным производством; исчисление затрат на забракованную продукцию; оценку отходов производства и побочной продукции; определение суммы расходов, относящихся к готовым изделиям; распределение затрат между видами продукции; расчет себестоимости единицы продукции.

Калькуляция себестоимости продукции необходима для определения цены единицы продукции, соизмерения затрат предприятия с результатами его производственно-хозяйственной деятельности. Определения уровня эффективности работы предприятия и других целей.

Затраты на сырье и материалы рассчитываются путем умножения нормы расхода на данное изделие на цену соответствующего вида материальных ресурсов. К результату прибавляют транспортно-заготовительные расходы и вычитают стоимость возвратных отходов по цене их реализации.

Стоимость покупных комплектующих изделий, полуфабрикатов относится на соответствующее изделие, заказ, объекты на основе первичных документов учета. Аналогично материалам исчисляются затраты по статье «топливо и энергия на технологические цели» - путем умножения нормы расхода топливо - энергетических ресурсов на единицу продукции на соответствующие цены.

Затраты на основную заработную плату производственных рабочих определяется при сдельной оплате труда по плановым нормам затрат труда (нормам выработки) и сдельным расценкам, при повременной оплате - по нормативным ставкам и планируемому объему производства.

Дополнительная заработная плата включается в себестоимость изделий пропорционально основной.

Сумма отчислений на социальные нужды определяется в соответствии с установленной нормой отчислений в процентах от расходов на заработную плату производственных рабочих (основную и дополнительную).

Расходы, связанные с подготовкой и освоением производства, включаются в плановые калькуляции отдельных видов продукции на основании сметы и планируемого объема выпуска продукции за установленный срок погашения затрат.

Косвенные затраты распределяются на себестоимость отдельных видов продукции различными методами.

Затраты на содержание и эксплуатацию оборудования распределяются на себестоимость отдельных изделий следующими методами: с помощью сметных ставок (коэфициенто-машино-часы); прямым расчетом соответствующих затрат на единицу продукции; пропорционально основной заработной плате основных производственных рабочих.

Общепроизводственные расходы при калькуляции себестоимости продукции распределяются различными методами, но чаще всего пропорционально основной заработной плате основных производственных рабочих.

Общепроизводственные (цеховые) расходы по отдельным видам изделий распределяются пропорционально основной заработной плате производственных рабочих отдельно по каждому цеху на изготавливаемую им продукцию.

Распределение общехозяйственных затрат между отдельными видами продукции производится аналогично распределению цеховых расходов.

Потери от брака планируются в виде исключения в отдельных производствах, перечень которых устанавливаются в отраслевых инструкциях.

Прочие производственные расходы прямо включаются в себестоимость соответствующих изделий или распределяются между отдельными изделиями пропорционально их производственной себестоимости (без прочих производственных расходов).

Внепроизводственные затраты распределяются на себестоимость единицы изделия пропорционально производственной себестоимости отдельных видов продукции.

В зависимости от назначения различают плановую, сметную, нормативную, проектную, отсчетную, хозрасчетную калькуляции.

Плановая калькуляция предусматривает максимально допустимый размер затрат на изготовление продукции в планируемом периоде и составляется на все виды продукции, включенные в план.

Сметная калькуляция разрабатывается аналогично плановой на разовые работы и производство изделий по заказам со стороны. Она является основой цены при расчетах с заказчиком.

Нормативная калькуляция – это расчет себестоимости изделия по нормам расхода сырья, материалов, топлива, энергии, полуфабрикатов, нормам и расценкам по заработной плате, утвержденным сметам расходов по управлению и обслуживанию производства. В отличие от плановой нормативная калькуляция отражает уровень себестоимости изделия на момент ее составления.

Проектная калькуляция определяется при подготовке производства продукции и предназначена обоснования эффективности проектируемых новых производств и технологических процессов, ее разрабатывают по укрупненным расходным нормативам.

Отсчетная калькуляция показывает фактическую себестоимость единицы продукции, ее составляют по тем же статьям затрат, что и плановую, но включают некоторые обоснованные потери и расходы, не предусмотренные плановой калькуляцией, например потери от брака, затраты на гарантийный ремонт и гарантийное обслуживание изделий, недостачи материальных ценностей в производстве и на складе при отсутствии виновных лиц, пособия в связи с потерей трудоспособности из-за производственных травм.

Хозрасчетную калькуляцию разрабатывают на продукцию подразделений предприятия, как правило, по тем статьям, на которые они оказывают влияние.

Похожие работы

... точкой нулевой прибыли . Следует особо подчеркнуть , что говоря о нулевой прибыли , мы не имеем в виду , что фирма вообще не получает никакой прибыли . Как уже было показано , в издержки производства включаются не только затраты на сырье , оборудование , рабочую силу , но и процент , который фирмы могли бы получить на свой капитал , если бы вкладывали его в другие отрасли . Иными словами , ...

... , а возмещаются после продажи из прибыли, созданной в процессе производства товаров. Говоря об издержках производства и обращения, К. Маркс рассматривал процесс формирования издержек непосредственно по их основным элементам в производственном процессе. Он абстрагировался от проблемы колебания цен вокруг стоимости. Кроме того, в двадцатом веке появилась необходимость определить изменения издержек ...

... транспортных средств, использованием, применением разных видов средств производства и предметов хозяйственного обихода. Издержки распределения — издержки, связанные с рекламой и поставкой товаров и услуг. Исследовав в данной работе вопрос издержек производства и финансовые источники их возмещения на примере ЧП «Элегант 2000» можно сделать следующие выводы, что поставленные задачи данной курсовой ...

... этот постулат был практически опровергнут японскими машиностроительными компаниями. Оказалось, что производящие продукцию высокого качества предприятия имеют повышенную производительность труда и пониженные издержки производства. Передовые предприятия автомобильной и электронной промышленности Японии по производительности труда превышают показатели предприятий тех же отраслей в США в 2-2,5 раза. ...

0 комментариев