Классификация затрат по элементам

Калькулирование себестоимости продукции

Методы калькулирования

Пример калькуляции конкретного изделия

Дополнительный раздел. Зарубежный опыт учета затрат в условиях рынка

Расчет сырья и материалов на одно изделие

Расчет покупных комплектующих изделий и полуфабрикатов на одно изделие

Расчет материальных затрат на одно изделие

Расчет материальных затрат (МЗ)

Полная себестоимость (ПС)

Навигация

Методы калькулирования

Издержки производства

57746

знаков

9

таблиц

1

изображение

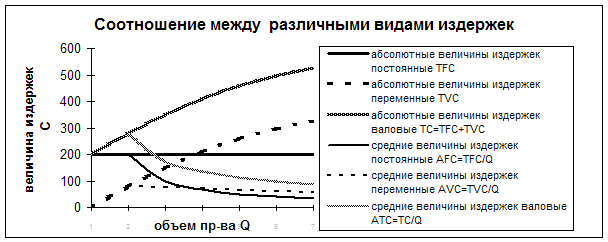

4. Методы калькулирования

Методы учета и калькулирования фактической себестоимости продукции применяются на предприятиях в зависимости от вида продукции, ее сложности, типа и характера организации производства. Рассмотрим основные.

Нормативный метод учета затрат и калькулирования себестоимости продукции применяется на предприятиях с массовым и серийным характером производства, в первую очередь, в обрабатывающих отраслях промышленности. Основным условием его применения в системе учета затрат является составление нормативной калькуляции по действующим, на начало периода, нормам и последующее выявление в течение производственного цикла изготовления изделий отклонений от этих норм и нормативов. Действующими называются обусловленные технологическим процессом нормы и нормативы, по которым в данный календарный период осуществляется отпуск материалов в производство и оплата выполненных работ, которые утверждаются соответствующими органами управления предприятием. Отклонением от норм считается как экономия, так и дополнительный расход сырья, материалов, заработной платы и других производственных затрат.

Для определения фактической себестоимости изделия его нормативную себестоимость по каждой статье умножают на исчисленные в ведомости сводного учета затрат индексы отклонений от норм. Полученные таким образом суммы прибавляют с соответствующим знаком к нормативной себестоимости изделия по каждой статье калькуляции.

На основании нормативных калькуляций себестоимости, документов, регистрирующих отклонения от норм в текущем месяце и их изменения, количества выпускаемой продукции бухгалтерия рассчитывает фактические затраты отсчетного месяца. Расчеты фактической себестоимости осуществляются по формуле:

Sфакт = Sнорм ± Oн

где Sнорм - нормативная себестоимость, руб.;

Он - отклонения от норм, нормативов (экономия или перерасход).

На предприятиях отраслей с близкими к действующим плановыми нормами (швейной, обувной, трикотажной, мебельной и др.), для исчисления фактической себестоимости продукции вместо нормативных могут быть использованы плановые калькуляции.

Позаказный метод учета затрат на производство и калькулирование себестоимости продукции применяется в индивидуальном и мелкосерийном производствах сложных изделий (главным образом в машиностроительной и металлообрабатывающей промышленностях), а так же при производстве опытных, экспериментальных, ремонтных и других работ. Применение этого метода должно сочетаться с использованием основных элементов нормативного учета. При позаказном методе объектом учета и калькулирования является отдельный производственный заказ, выдаваемый на заранее определенное количество продукции. Фактическая себестоимость изделий, изготовляемых по заказу, определяется после его выполнения. При позаказном методе затраты цехов учитываются по отдельным заказам и статьям калькуляции, а затраты сырья, материалов, топлива, энергии – по отдельным группам. Вся первичная документация составляется с обязательным указанием номеров заказов. Фактическая себестоимость единицы изделий или работ определяется после выполнения заказа путем деления суммы затрат по заказу на количество изготовленных по этому заказу изделий.

Разделив сумму по каждой статье калькуляции заказа на количество выпускаемых изделий, получим по статейную сумму затрат на одно изделие. Сравнивая калькуляции себестоимости по отсчетным и плановым данным, можно провести анализ и выявить причины отклонений.

Попередельный метод учета и калькулирования себестоимости применяется на предприятиях с однородной по исходному материалу и характеру обработки массовой продукцией, на которых преобладают физико-химические и термические производственные процессы с превращением сырья в готовую продукцию в условиях непрерывного и, как правило, краткого технологического процесса в виде ряда последовательных процессов, каждый из которых или группа которых составляют отдельные самостоятельные переделы производства. Этот метод учета применяется в химической и металлургической отраслях промышленности, в ряде отраслей лесной и пищевой промышленности, а так же в производствах с комплексным использованием сырья.

При попередельном методе затраты на производство продукции учитываются по цехам (переделам, фазам, стадиям) и статьям расходов. Перечень переделов, по которым осуществляется учет затрат и калькулирование себестоимости продукции, порядок определения калькуляционных групп продукции и исчисления себестоимости незавершенного производства или его оценки устанавливаются в отраслевых инструкциях.

5. Резервы и факторы снижения себестоимости продукции

Увеличение объема производства при неизменной стоимости материальных и трудовых ресурсов может быть обеспечено только за счет снижения себестоимости. Разработка плана организационно- технических мероприятий по использованию внутрипроизводственных резервов основывается на результатах анализа их источников и технико-экономических факторов. К наиболее важным источникам следует отнести снижение материальных затрат и рост производительности труда. Из всего многообразия технико- экономических факторов к укрупненным группам можно отнести:

· повышение технического уровня производства,

· улучшение организации производства и труда,

· изменение объема и структуры номенклатуры выпускаемой продукции,

· повышение доли кооперативных поставок.

Снижение материалоемкости или материальных затрат – важнейший качественный фактор развития экономики. Материал повышенного качества, прокат, соответствующий требованиям размерных характеристик, рост профессионального состава рабочих-станочников – все эти частные источники непосредственно отражаются на уровне использования металла, что способствует снижению себестоимости выпускаемой продукции и созданию экономии, величина которой может быть рассчитана по следующей формуле:

Эм = ![]() Q

Q

Где Эм – экономия текущих издержек производства на сырье, материалы, топливо.

Но и Н1 – нормы расхода материала до и после внедрения мероприятия;

Цо и Ц1 – цена единицы сырья, материала, топлива до и после внедрения мероприятия;

Ко и Км1 коэффициент использования материальных ресурсов до и после внедрения мероприятия;

Q – годовой объем производства.

Производительность труда, т.е. его результативность и эффективность, измеряется трудоемкостью (время на производство единицы продукции) и выработкой (количеством продукции, произведенной за определенный промежуток времени). В результате снижения трудоемкости экономия обеспечивается за счет уменьшения затрат на оплату труда с учетом дополнительной заработной платы и отчислений на социальное страхование в расчете на единицу продукции, скорректированных на новый объем производства, т.е.

Эзп = ![]()

где t0 и t1 – трудоемкость единицы изделия до и после внедрения мероприятия в нормо-часах;

Ч0 и Ч1 – среднечасовая тарифная ставка до и после внедрения мероприятия;

Квн, Кд, Кстр – коэффициенты, учитывающие выполнение норм, дополнительную заработную плату и отчисления на социальное страхование;

Q1 – новый объем производства.

Экономия на амортизационных отчислениях в результате улучшения использования времени работы оборудования, может быть определена по формуле:

![]() ,

,

где Ц – первоначальная стоимость оборудования;

На – норма амортизации;

Qн и Qст – объем выпуска продукции, при новом и старом уровне использования оборудования по времени. Экономию на условно-постоянных расходах рассчитывают по формуле:

![]() ,

,

где Зуп – величина условно-постоянных затрат;

Qст – объем производства до внедрения мероприятий по росту производительности труда и улучшению использования оборудования;

ΔQтр – прирост объема производства в результате роста производительности труда, т.е. ΔQтр = Q1 – Q0, где Q0 – объем производства до внедрения мероприятия;

ΔQисп – прирост объема производства в результате повышения уровня использования оборудования по времени: ΔQисп = Qн – Qст.

При разработке перспективных планов снижения себестоимости широко используется индексный метод. В этом случае снижение себестоимости за счет использования внутрипроизводственных источников определяют как сумму долей снижения себестоимости продукции или затрат на 1 рубль товарной продукции, обеспечиваемую каждым источником, т.е.:

![]() ,

,

где αi – доля снижения себестоимости продукции или затрат на 1 рубль товарной продукции i-ого источника;

k – количество внутрипроизводственных источников i = 1, 2, 3… k. Например, снижение себестоимости (или затрат на 1 рубль товарной продукции) в результате роста производительности труда может быть рассчитана по формуле:

![]() ,

,

где α3 – доля снижения затрат на 1 рубль товарной продукции или себестоимости;

J3, Jпр – индекс роста заработной платы и производительности труда (отношение заработной платы и производительности труда последующего года к предыдущему);

q3 – доля заработной платы в себестоимости (или затрат на 1рубль) товарной продукции.

Экономия в абсолютном выражении Э = С × αсс или Э = Зтп × αсс, где С – себестоимость товарной продукции; Зп1 – затраты на 1 рубль товарной продукции.

Похожие работы

... точкой нулевой прибыли . Следует особо подчеркнуть , что говоря о нулевой прибыли , мы не имеем в виду , что фирма вообще не получает никакой прибыли . Как уже было показано , в издержки производства включаются не только затраты на сырье , оборудование , рабочую силу , но и процент , который фирмы могли бы получить на свой капитал , если бы вкладывали его в другие отрасли . Иными словами , ...

... , а возмещаются после продажи из прибыли, созданной в процессе производства товаров. Говоря об издержках производства и обращения, К. Маркс рассматривал процесс формирования издержек непосредственно по их основным элементам в производственном процессе. Он абстрагировался от проблемы колебания цен вокруг стоимости. Кроме того, в двадцатом веке появилась необходимость определить изменения издержек ...

... транспортных средств, использованием, применением разных видов средств производства и предметов хозяйственного обихода. Издержки распределения — издержки, связанные с рекламой и поставкой товаров и услуг. Исследовав в данной работе вопрос издержек производства и финансовые источники их возмещения на примере ЧП «Элегант 2000» можно сделать следующие выводы, что поставленные задачи данной курсовой ...

... этот постулат был практически опровергнут японскими машиностроительными компаниями. Оказалось, что производящие продукцию высокого качества предприятия имеют повышенную производительность труда и пониженные издержки производства. Передовые предприятия автомобильной и электронной промышленности Японии по производительности труда превышают показатели предприятий тех же отраслей в США в 2-2,5 раза. ...

0 комментариев