Классификация затрат по элементам

Калькулирование себестоимости продукции

Методы калькулирования

Пример калькуляции конкретного изделия

Дополнительный раздел. Зарубежный опыт учета затрат в условиях рынка

Расчет сырья и материалов на одно изделие

Расчет покупных комплектующих изделий и полуфабрикатов на одно изделие

Расчет материальных затрат на одно изделие

Расчет материальных затрат (МЗ)

Полная себестоимость (ПС)

Навигация

Классификация затрат по элементам

Издержки производства

57746

знаков

9

таблиц

1

изображение

2. Классификация затрат по элементам

· Первичные элементы затрат;

· Статьи расходов (статьи калькуляции);

· Способ отнесения затрат на себестоимость продукции;

· Функциональная роль затрат в формировании себестоимости продукции;

· Степень зависимости от изменения объема производства;

· Степень однородности затрат;

· Зависимость от времени возникновения и отнесения на себестоимость продукции;

· Удельный вес затрат в себестоимости продукции.

Классификация затрат по первичным элементам характеризует разделение себестоимости продукции на простые общепринятые элементы затрат:

материальные затраты (за вычетом стоимости возвратных отходов), в том числе покупные изделия, вспомогательные материалы, топливо со стороны, энергия со стороны;

затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных фондов;

прочие затраты.

Элемент « затраты на оплату труда» включает затраты на основную и дополнительную заработную плату всего промышленно- производственно персонала, а так же работников, не состоящих в штате предприятия.

«Отчисления на социальные нужды» отражают отчисления по установленным нормам в Пенсионный фонд, Государственный фонд занятости, на медицинское и социальное страхование.

В «амортизацию основных фондов» входит сумма амортизационных отчислений по установленным нормам от полной первоначальной стоимости всех производственных основных фондах предприятия, включая ускоренную амортизацию их активной части.

В элемент «прочие затраты» входят затраты, которые не могут быть отнесены ни к одному из перечисленных элементов: командировочные расходы, налоги и сборы, оплата услуг связи и т.д.

Классификация затрат по статьям калькуляции представляет собой деление по производственному значению и месту возникновения в процессе производства и реализации продукции, носит рекомендательный характер и включает следующие типовые затраты:

· Сырье и материалы;

· Возвратные отходы (вычитаются);

· Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций;

· Топливо и энергия на технологические цели;

· Затраты на оплату труда производственных рабочих;

· Дополнительная заработная плата производственных рабочих;

· Отчисления на социальные нужды;

· Расходы на подготовку и освоение производства;

· Расходы на содержание и эксплуатацию оборудования;

· Общепроизводственные расходы;

· Общехозяйственные расходы;

· Потери от брака;

· Прочие производственные расходы;

· Внепроизводственные расходы.

Классификация по калькуляционным статьям расходов служит основой для разработки калькуляции себестоимости отдельных видов продукции, работ и услуг, всей товарной продукции предприятия.

По способу отнесения затрат на себестоимость продукции выделяются прямые и косвенные расходы.

Прямые расходы непосредственно связаны с изготовлением конкретных видов продукции по установленным нормам относятся на их себестоимость (сырье, материалы, топливо, энергия). Косвенные расходы обусловлены изготовлением различных видов продукции и включаются в себестоимость пропорционально показателю, установленному отраслевой инструкцией по планированию себестоимости. К ним относятся расходы на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные и другие расходы.

По функциональной роли в формировании себестоимости продукции различают основные и накладные расходы.

Основные расходы непосредственно связаны с технологическим процессом изготовления изделий. Это расходы на сырье, материалы (основные), технологические топливо и энергию, основная заработная плата производственных рабочих. К накладным расходам относятся затраты, связанные с созданием необходимых условий для функционирования производства, сего организацией, управлением, обслуживанием. Накладными являются общепроизводственные, общехозяйственные и внепроизводственные расходы.

По степени зависимости от изменения объема производства затраты делятся на пропорциональные (условно-переменные) и непропорциональные (условно-постоянные).

Пропорциональные – затраты, сумма которых зависит непосредственно от изменения объема производства (заработная плата производственных рабочих, затраты на сырье материалы и т.п.).

Не пропорциональная – это затраты, абсолютная величина которых при изменении объема производства не изменяется или изменяется не значительно (амортизация зданий, топливо для отопления, энергия на освещение помещений, заработная плата управляющего персонала). В свою очередь, постоянные издержки подразделяются на стартовые и остаточные. Стартовые возникают с возобновлением производства и реализации продукции. Остаточные предприятие продолжает нести не смотря на то, что производство и реализация продукции на какое то время полностью приостановлены.

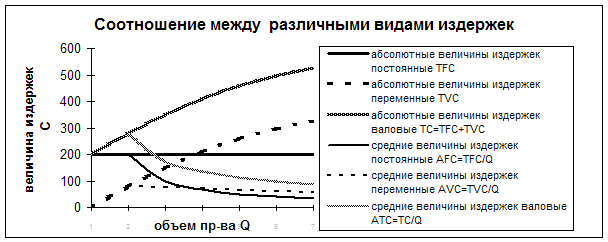

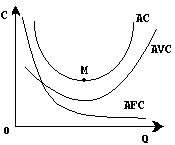

Сумма постоянных и переменных – валовые издержки предприятия.

По степени однородности затрат расходы делятся на элементные и комплексные.

Элементные (однордные) нельзя расчленить на составные части (затраты на сырье, основные материалы, амортизация основных фондов).

Комплексные же состоят из нескольких однородных затрат (расходы на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные, внепроизводственные расходы), которые могут быть разложены в первичные элементы.

В зависимости от времени возникновения и отнесения на себестоимость продукции затраты могут быть текущими, будущих периодов и предстоящими. Текущие возникают преимущественно в данном периоде и относятся на себестоимость этого периода. Расходы будущих периодов производятся на данном отрезке времени, но относятся на себестоимость продукции последующих периодов в определенной доле. Предстоящие затраты это еще не возникшие, на которые резервируются средства в сметно-нормализованном порядке (оплата отпусков, сезонные расходы и т.п.). этот вид классификации позволяет экономически обосновать равномерное распределение затрат на производство и сбыт продукции.

По удельному весу затрат в себестоимости продукции различают материалоемкую, топливоемкую, энергоемкую, фондоемкую и трудоемкую продукцию и соответственно отрасли.

Похожие работы

... точкой нулевой прибыли . Следует особо подчеркнуть , что говоря о нулевой прибыли , мы не имеем в виду , что фирма вообще не получает никакой прибыли . Как уже было показано , в издержки производства включаются не только затраты на сырье , оборудование , рабочую силу , но и процент , который фирмы могли бы получить на свой капитал , если бы вкладывали его в другие отрасли . Иными словами , ...

... , а возмещаются после продажи из прибыли, созданной в процессе производства товаров. Говоря об издержках производства и обращения, К. Маркс рассматривал процесс формирования издержек непосредственно по их основным элементам в производственном процессе. Он абстрагировался от проблемы колебания цен вокруг стоимости. Кроме того, в двадцатом веке появилась необходимость определить изменения издержек ...

... транспортных средств, использованием, применением разных видов средств производства и предметов хозяйственного обихода. Издержки распределения — издержки, связанные с рекламой и поставкой товаров и услуг. Исследовав в данной работе вопрос издержек производства и финансовые источники их возмещения на примере ЧП «Элегант 2000» можно сделать следующие выводы, что поставленные задачи данной курсовой ...

... этот постулат был практически опровергнут японскими машиностроительными компаниями. Оказалось, что производящие продукцию высокого качества предприятия имеют повышенную производительность труда и пониженные издержки производства. Передовые предприятия автомобильной и электронной промышленности Японии по производительности труда превышают показатели предприятий тех же отраслей в США в 2-2,5 раза. ...

0 комментариев