Классификация затрат по элементам

Калькулирование себестоимости продукции

Методы калькулирования

Пример калькуляции конкретного изделия

Дополнительный раздел. Зарубежный опыт учета затрат в условиях рынка

Расчет сырья и материалов на одно изделие

Расчет покупных комплектующих изделий и полуфабрикатов на одно изделие

Расчет материальных затрат на одно изделие

Расчет материальных затрат (МЗ)

Полная себестоимость (ПС)

Навигация

Полная себестоимость (ПС)

Издержки производства

57746

знаков

9

таблиц

1

изображение

3.10 Полная себестоимость (ПС)

ПС=ПРС+ВнР=45449,46+90,90=45540,36.

3.11 Прибыль (П)

Рассчитывается путем умножения полной себестоимости (ПС) на процент рентабельности данного изделия.

![]() ,

,

где R – принятый уровень рентабельности ,

ПС – полная себестоимость.

3.12. Отпускная цена (Цотп).

Цотп=ПС+П=45540,36+9108,07=54648,43

Где ПС – полная себестоимость;

П – прибыль.

Расчет НДС – по формуле:

![]() ,

,

где Цотп – отпускная цена.

Задание 4. Методика расчёта производственной мощности и фактического выпуска продукции

Производственная мощность рассчитывается по следующей формуле:

![]()

Где О – количество установленного оборудования;

Ф – эффективный (действительный) фонд времени работы оборудования;

Нвр – норма времени на изготовление изделий.

Количество установленного оборудование определите исходя из знания цены на единицу металлорежущего оборудования (табл. 7 Приложения) и его первоначальной стоимости (таблица 5 Приложения):

Эффективный фонд времени работы оборудования рассчитывается по следующей формуле:

![]() ,

,

где Фном - номинальный фонд времени, дни;

(t×C) - среднее число часов работы оборудования в сутки, исходя из длительности смены в часах t (примем 8 часов) и числа смен С (примем 3 смены);

Тпрост. - время простоя оборудования на проведение планово-предупредительных ремонтов (включая время на подготовку к ремонту и пуск оборудования после ремонта).

Номинальный фонд времени определяется по формуле:

![]() ,

,

где Фк – календарный фонд времени, дни (365);

Тпр – количество праздничных дней, не совпадающих с выходными днями.

Коэффициент использования мощности (Ким) определяется по следующей формуле:

![]()

где W – фактический выпуск продукции (шт).

Следовательно, выпуск продукции:

![]()

Задание 5

5.1 Рассчитать среднегодовую стоимость по группам ОФ в текущем году, используя данные Приложения (табл. 5-6)

5.2 Произвести расчет амортизационных отчислений за год и за месяц, используя линейный способ за текущий год (табл. 6)

5.3. Произвести расчет годовых амортизационных отчислений

а) способом уменьшающегося остатка по металлорежущему оборудованию, начиная с 01.01. текущего года;

б) способом списания стоимости по сумме чисел лет срока полезного использования (кумулятивный) по тракторам начиная с 01.01. текущего года.

5.4 Рассчитать структуру среднегодовой стоимости ОПФ

5.5 Рассчитать показатели использования ОПФ по товарной продукции

· фондоотдачу;

· фондоемкость;

· фондорентабельность.

Методика расчета амортизационных отчислений основных фондов (ОФ).

Гр. 3 рассчитывается по формуле:

(100-Л) : Тисп.

Гр. 5, 6, 7 – данные берутся по таблице 6 Приложения и рассчитываются по формуле среднегодовой стоимости ОПФ:

,

,

где Сн – стоимость ОПФ на начало года;

Св – стоимость вводимых ОПФ;

Сл – ликвидационная стоимость выбывающих ОПФ;

n1, n2 - число полных месяцев с момента ввода, выбытия ОФ до конца года.

Ссг1 = 2393 + 0 - 0 = 2993,

Ссг2 = 16717 +0 - 0 = 16717,

Ссг3 = 142,2 + 0 - 0 = 142,2,

Ссг4 = 282 + ![]() ,

,

Ссг5 = 425 +![]() ,

,

Ссг6 = 12,8 + 0 – 0 = 12,8,

Ссг7 = 619 + ![]() ,

,

Ссг8 = 649,8 + 0 – 0 = 649,8,

Ссг9 = 125 + 0 – 0 = 125,

Ссг10= 2,0 + 0 – 0 = 2,0,

Ссг11 = 20,9 + 0 – 0 = 20,9,

Сгс = 21388,7 +![]() ,

,

Годовые амортизационные отчисления рассчитываются по формуле:

Аг1 = ![]() ,

,

Аг2 = ![]() ,

,

Аг3 = ![]() ,

,

Аг4 =![]() ,

,

Аг5 =![]() ,

,

Аг6 = ![]() ,

,

Аг7 =![]() ,

,

Аг8 = ![]() ,

,

Аг9 =![]() ,

,

Аг10 =![]() ,

,

Аг11 = ![]() ,

,

S Аг = 26,32 + 334,34 + 13,08 + 40,38 + 22,87 + 1,75 + 59,72 + 46,79 + 7 + 0,79 + 10,45 = 563,79 тыс. руб.

Ежемесячные амортизационные отчисления определяются делением годовой амортизации на число месяцев в году

Аеж1 = ![]() ,

,

Аеж2 = ![]() ,

,

Аеж3 = ![]() ,

,

Аеж4 = ![]() ,

,

Аеж5 = ![]() ,

,

Аеж6 = ![]() ,

,

Аеж7 = ![]() ,

,

Аеж8 =![]() ,

,

Аеж9 =![]() ,

,

Аеж10 =![]() ,

,

Аеж11 =![]() ,

,

S Аеж = 2,19 +27,86 + 1,09 + 3,38 + 1,9 + 0,18 +4,96 + 3,89 + 0,58 + 0.08 + 0,87 = 46,98.

Таблица 6 – Расчёт ежемесячных и годовых амортизационных платежей по всем группам ОПФ| Группы и виды ОПФ | Срок полезного испол (лет)Тисп. | Ликвидацион. Стоим. (в %) Л | Годовая норма аморт-ых отчислений (%) | Стоим ОПФ на начал года, тыс. руб. | Среднегодовая стоимость, тыс. руб. | Сумма годовых амортизационных отчислений | ||||

| вводимых ОФ | Спис-ых ОФ | всех ОПФ | структура | Годовая Аг | ежемесячная | |||||

| Здания | 80 | 12 | 1,1 | 2393 | - | - | 2393 | 11,3 | 26,32 | 2,19 |

| Сооружения | 45 | 10 | 2 | 16717 | - | - | 16717 | 78,9 | 334,34 | 27,86 |

| Машины и оборудование, силовые машины и оборудование а) трактора | 10 | 8 | 9,2 | 142,2 | - | - | 142,2 | 0,7 | 13,08 | 1,09 |

| Машины и оборудование а) металлорежущее оборудование | 8,5 | 6,5 | 11 | 282 | 73 | - | 324,58 | 1,6 | 40,38 | 3,38 |

| б) подъемо- транспортные и погрузочно-разгрузочные машины и оборудование | 15 | 5 | 6,33 | 425 | 36 | 48 | 394 | 0,9 | 22,87 | 1,9 |

| в) машины и оборудование для электросварки | 7 | 4,3 | 13,67 | 12,8 | - | - | 12,8 | 0,1 | 1,75 | 0,18 |

| г) вычислительная техника | 10 | 3,5 | 9,65 | 61,9 | 140 | 72 | 617,38 | 2,9 | 59,72 | 4,96 |

| Прочие машины и оборудование | 12,5 | 9,7 | 7,22 | 649,8 | - | - | 649,8 | 3,1 | 46,79 | 3,89 |

| Транспортные средства а) автобусы | 17 | 5,2 | 5,57 | 125 | - | - | 125 | 0,39 | 7 | 0,58 |

| Инструменты | 2,5 | 1,5 | 39,4 | 2,0 | - | - | 2,0 | 0,01 | 0,79 | 0,08 |

| Производственный и хозяйственный инвентарь | 2 | - | 50 | 20,9 | - | - | 20,9 | 0,1 | 10,45 | 0,87 |

| Всего | 21388,7 | 249 | 120 | 21398,66 | 100% | 563,79 | 46,98 | |||

Произведем расчет годовых амортизационных отчислений способом уменьшающегося остатка по металлорежущему оборудованию, начиная с 01.01. текущего года.

Для расчета амортизации способом уменьшающегося остатка используем формулы:

Первый год - Аг1 =![]()

Второй год - Аг2 =![]()

и т.д. до конца истечения срока полезного использования ОПФ.

Произведем расчет годовых амортизационных отчислений способом списания стоимости по сумме чисел лет срока полезного использования (кумулятивный) по тракторам начиная с 01.01. текущего года.

Для расчета амортизации способом списания стоимости по сумме чисел лет срока полезного использования (кумулятивный способ) используем формулы:

![]()

(расчет суммы чисел лет срока полезного использования),

где Т – число лет полезного использования.

SТ = 1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 + 9 + 10 = 55

![]()

второй год: ![]()

последний год: ![]()

Аг1 = (10/55) *142,2 = 25,85,

Аг2 = ((10-1)/55) *142,2 = 23,26 ,

Аг3 = ((10-2)/55) *142,2 = 20,68 ,

Аг4 = ((10-3)/55) *142,2 = 18,09 ,

Аг5 = ((10-4)/55) *142,2 = 15,51 ,

Аг6 = ((10-5)/55) *142,2 = 12,92 ,

Аг7 = ((10-6)/55) *142,2 = 10,34 ,

Аг8 = ((10-7)/55) *142,2 =7,76 ,

Аг9 = ((10-8)/55) *142,2 = 5,17 ,

Аг10 = ((10-9)/55) *142,2 = 2,58 .

Рассчитаем структуру среднегодовой стоимости ОПФ по формуле

Сгn = Сгn *100% / S Сг

Сг1 = 2393*100% / 21398,66 = 11,3%;

Сг2 =16717 *100% / 21398,66 = 78,9%;

Сг3 =142,2*100% / 21398,66 =0,7%;

Сг4 =324,58 *100% / 21398,66 =1,6%;

Сг5 =394 *100% / 21398,66 =0,9%;

Сг6 =12,8 *100% / 21398,66 =0,1%;

Сг7 = 617,38 *100% / 21398,66 =2,9%;

Сг8 = 649,8 *100% / 21398,66 =3,1%;

Сг9 =125 *100% / 21398,66 = 0,39%;

Сг10 =2,0 *100% / 21398,66 =0,01%;

Сг11 =20,9 *100% / 21398,66 = 0,1%.

Рассчитаем показатели использования ОПФ по товарной продукции.

Фондоотдачу рассчитаем по формуле:

Где ТП – объем товарной продукции;

Ссг – среднегодовая стоимость основных фондов;

Фотд = 5521 / 21398,66 = 0,26

Фондоемкость рассчитаем по формуле:

Фемк = 1 / 0,26 = 3,8

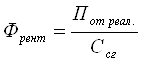

Фондорентабельность рассчитаем по формуле:

Где: Пот реал. – прибыль от реализации продукции.

Френт =54455руб.33 коп. / 21398руб.66 коп. =2,55

Задание 6

Определить: норматив оборотных средств по элементам:

– производственные запасы;

– незавершенное производство;

– готовая продукция;

– общую сумму.

Оборачиваемость оборотных средств предприятия:

– коэффициент оборачиваемости;

– длительность одного оборота;

– коэффициент закрепления.

Методика расчета норматива оборотных средств.

Таблица 7 – Расчёт норматива оборотных средств и показателей использования оборотных средств| Нпз | Ннзп | Нг.п. | Ноб.ср. | kобор | Доб | kзакр | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Единицы измерения | тыс. руб. | тыс. руб. | тыс. руб. | тыс. руб. | обороты | дни | р/р |

| Комплект | 11625474,3 | 4500773,19 | 1633659,96 | 17759907,45 | 1,08 | 0,96 | 3,7 |

| Общая сумма | 11625474,3 | 4500773,19 | 1633659,96 | 17759907,45 | 1,08 | 0,96 | 3.7 |

Рассчитаем норматив производственных запасов (![]() ) по формуле:

) по формуле:

![]()

Где qc – среднесуточное потребление сырья и материалов;

Тнпз – норма запаса в днях.

Среднесуточное потребление сырья и материалов рассчитаем по формуле:

![]()

где ![]() - годовая потребность сырья;

- годовая потребность сырья;

Для решения рассчитаем годовую потребность в сырье.

![]() = затраты сырья и материалов на 1 изделие * фактический выпуска продукции в год.

= затраты сырья и материалов на 1 изделие * фактический выпуска продукции в год.

![]() = 252 574,84тыс.руб. *5521 = 1394465691,64 тыс.руб

= 252 574,84тыс.руб. *5521 = 1394465691,64 тыс.руб

Рассчитаем среднесуточное потребление сырья и материалов на изделие.

qc = 1394465691,64 тыс.руб. / 360 = 387515,81 тыс.руб.

Нпз =387515,81 тыс.руб.*30 =11625474,3 тыс.руб.

Норматив незавершенного производства вычислим по формуле:

ННЗП =![]()

![]()

где ![]() - затраты на производство валовой продукции;

- затраты на производство валовой продукции;

![]() - длительность производственного цикла в календарных днях;

- длительность производственного цикла в календарных днях;

кнз - коэффициент нарастания затрат.

Ннпз = 272276,66 тыс.руб.*29*0,57 =4500773,19 тыс.руб.

Норматив готовой продукции определим по формуле:

Н г.п. = qс\с * Ттр.п..

Нгп = 272276,66 тыс.руб.*6 = 1633659,96 тыс.руб.

Общую величину оборотных средств рассчитаем по формуле:

НОБ = Нпз +ННЗП + Н г.п.

Ноб = 11625474,3тыс.руб. + 4500773,19 тыс.руб. + 1633659,96 тыс.руб. = 17759907,45 тыс.руб

Коэффициент оборачиваемости определим по формуле:

![]()

Коб = 272276,66тыс.руб./ 252574,84тыс.руб. = 1,08

Коэффициент загрузки рассчитаем по формуле:

![]()

Кзагр = 1/1,08 = 0,96

Длительность 1 оборота (дни) определим по формуле:

где Т - период, за который был взят объем реализации в днях.

Т1об = 4/1,08 = 3,7

Задание 7

Таблица 11 – Основные финансово-экономические показатели работы предприятия

| Показатели | Ед. изм. | Значения |

| 1 | 2 | 3 |

| 1. Выручка от реализации | млн. руб. | 1861192591,5 |

| 2. Затраты на реализацию | млн. руб. | 1503239439,86 |

| 3. Прибыль от реализации | млн. руб. | 357953151,64 |

| 4. Прочая прибыль – 3 % от прибыли от реализации | млн. руб. | 10738594,55 |

| 5. Балансовая прибыль | млн. руб. | 368691746,198 |

| 6. Рентабельность продукции | % | 19,23 |

| 7. Рентабельность предприятия | % | 19,8 |

| 8. Налог на прибыль 20% | млн. руб. | 66364514,32 |

| 9. Чистая прибыль | млн. руб. | 302327231,88 |

Выручку от реализации определим произведением розничной цены (Цр) изделия на количество произведенных и реализованных изделий в год (W) по формуле:

![]() .

.

В = 33711,50 млн. руб. *5521= 1861192591,5 млн. руб.

Затраты на реализацию определим произведением себестоимости изделий на количество произведенных и реализованных изделий в год.

Зр = 272276,66млн.руб. *5521 =1503239439,86 млн. руб.

Прибыль определяется разницей выручки от реализации и затрат на реализацию.

П = 1861192591,5 млн. руб.- 1503239439,86 млн. руб. =

=357953151,64млн.руб.

Прочая прибыль берется в размере 3% от прибыли от реализации.

Ппр = 357953151,64млн.руб.*3% / 100% = 10738594,55млн.руб.

Балансовая прибыль (Пбал) образуется за счет прибыли от реализации и прочей прибыли.

Пбал=357953151,64млн.руб.+10738594,55млн.руб.=368691746,2млн. р.

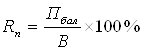

Рентабельность продукции определяется как отношение прибыли (П) от реализации к выручке от реализации (В) по формуле:

![]()

Rпр = (357953151,64 млн.руб./ 1861192591,5 млн. руб.)*100% = 19,23%

Рентабельность предприятия определим отношением балансовой прибыли к выручке от реализации по формуле:

Rп = (368691746,2 млн. р./ 1861192591,5 млн. руб.)*100% = 19,8%

Размер отчислений налога на прибыль определяется умножением ставки налога (N) от балансовой прибыли по формуле:

![]() .

.

Н = 368691746,2 млн. р.*18% / 100 % = 66364514,32 млн.руб.

Чистая прибыль исчислим по формуле:

![]()

ЧП = 368691746,2млн. руб. - 66364514,32 млн.руб. = 302327231,88 млн.руб

Заключение

Анализ основных финансово-экономических показателей работы предприятия позволяет сделать вывод, что предприятие является прибыльным. Чистая прибыль предприятия за рассматриваемый период составляет 302327231,88 млн. руб.

Наличие чистой прибыли, создающей стимулирующие условия хозяйственного развития предприятий и организаций при переходе к рынку, является важным фактором дальнейшего укрепления и расширения их коммерческой деятельности.

Направления использования чистой прибыли различны (можно предусмотреть несколько направлений):

1. начисление дивидендов, подлежащих выплате;

2. погашение убытков прошлых лет;

3. приобретение объектов основных средств;

4. на выплаты сотрудникам (премии, материальная помощь);

5. на развитие фирмы.

Есть смысл резервировать часть чистой прибыли предприятия в связи с проведением рисковых операций и как следствие этого потерей доходов от предпринимательской деятельности. Поэтому предприятию можно создать финансовый резерв, то есть рисковый фонд. Кроме покрытия возможных убытков от деловых рисков финансовый резерв может быть использован на дополнительные затраты по расширению производства и социальному развитию, на разработку и внедрение новой техники, прирост собственных оборотных средств и восполнение их недостатка, на другие затраты, обусловленные социально-экономическим развитием коллектива.

Можно вложить прибыль в краткосрочные векселя и другие ценные бумаги, срок погашения которых истекает менее чем через год. Такие вложения приносят сравнительно низкий доход, но они очень ликвидны и имеют широкий диапазон колебаний сроков погашения. Другим безопасным способом получения дохода на излишние фонды является вложение их в сертификаты банковских депозитов. В принципе эти сертификаты похожи на сберегательные вклады, но они имеют определенный срок и удостоверяются сертификатами вместо записей в банковскую книжку.

С расширением спонсорской деятельности часть чистой прибыли может быть направлена на благотворительные нужды, на оказание помощи театральным коллективам, организацию художественных выставок и другие цели.

Список использованных источников литературы

1. Экономика организации: Учебник для вузов. – 2-е изд., перераб. и доп. / Зайцев Н.Л. - М.: Издательство «Экзамен», 2003.

2. Экономика предприятия: Учебник / Под ред. проф. О.И. Волкова. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2000.

3. Экономика предприятия: Учебник для вузов /Л.Я. Аврашков, В.В. Адамчук, О.В. Антонова и др.; Под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандара. – 2-е изд., перераб. и доп. – Банки и биржи, ЮНИТИ, 2000.

4. Экономика предприятия: Учебник для вузов /И.Э. Берзинь, С.А. Пикунова, Н.Н. Савченко, С.Г. Фалько; Под ред. С.Г. Фалько – М.: Дрофа, 2003.

Похожие работы

... точкой нулевой прибыли . Следует особо подчеркнуть , что говоря о нулевой прибыли , мы не имеем в виду , что фирма вообще не получает никакой прибыли . Как уже было показано , в издержки производства включаются не только затраты на сырье , оборудование , рабочую силу , но и процент , который фирмы могли бы получить на свой капитал , если бы вкладывали его в другие отрасли . Иными словами , ...

... , а возмещаются после продажи из прибыли, созданной в процессе производства товаров. Говоря об издержках производства и обращения, К. Маркс рассматривал процесс формирования издержек непосредственно по их основным элементам в производственном процессе. Он абстрагировался от проблемы колебания цен вокруг стоимости. Кроме того, в двадцатом веке появилась необходимость определить изменения издержек ...

... транспортных средств, использованием, применением разных видов средств производства и предметов хозяйственного обихода. Издержки распределения — издержки, связанные с рекламой и поставкой товаров и услуг. Исследовав в данной работе вопрос издержек производства и финансовые источники их возмещения на примере ЧП «Элегант 2000» можно сделать следующие выводы, что поставленные задачи данной курсовой ...

... этот постулат был практически опровергнут японскими машиностроительными компаниями. Оказалось, что производящие продукцию высокого качества предприятия имеют повышенную производительность труда и пониженные издержки производства. Передовые предприятия автомобильной и электронной промышленности Японии по производительности труда превышают показатели предприятий тех же отраслей в США в 2-2,5 раза. ...

0 комментариев