Эффективность использования основных производственных фондов - фондоотдача

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету

Оборотные средства должны быть минимальные, но достаточные для бесперебойной работы предприятия;

Определение сметной стоимости строительно-монтажных работ

Налогооблагаемая прибыль

Оценка эффективности использования оборотных средств в строительстве

Прибыль и рентабельность работы предприятий строительной отрасли

Анализ производственно-хозяйственной деятельности предприятий строительной отрасли

Навигация

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету

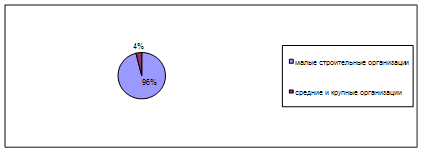

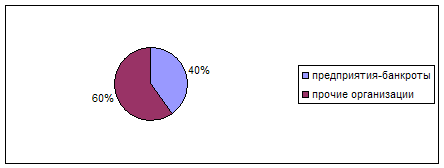

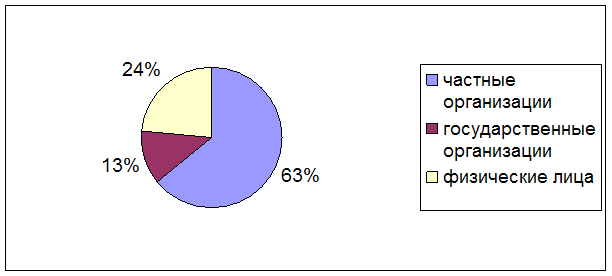

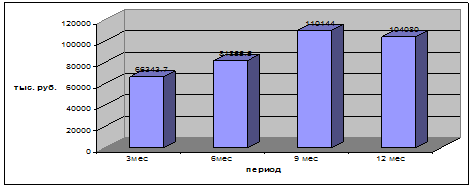

Распределение основных экономических показателей функционирования строительной отрасли

57544

знака

7

таблиц

0

изображений

20. Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств производится исходя из:

ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации, организацией пересматривается срок полезного использования по этому объекту.

21. Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

22. Начисление амортизационных отчислений по объекту основных средств прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

23. В течение срока полезного использования объекта основных средств начисленных амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

24. Начисление амортизационных отчислений по объектам основных средств производится независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, к которому оно относится.

25. Суммы начисленной амортизации по объектам основных средств отражаются в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете.

При способе уменьшения остатка возможности его применения должны быть связаны с ускоренными методами начисления амортизации. Это позволит увеличить норму амортизации в первые годы эксплуатации…».

Для всех способов амортизации сохраняется условие – амортизация начисляется с месяца, следующего за месяцем ввода в эксплуатацию основных средств.

В целях создания инвестиционных условий для ускорения внедрения в производство научно-технических достижений и повышения заинтересованности в ускорении обновления и техническом развитии активной части основных фондов предприятия имеют право применять метод ускоренной амортизации.

Ускоренная амортизация является целевым методом более быстрого по сравнению с нормативными сроками службы основных фондов полного перенесения их балансовой стоимости на издержки производства и обращения и бывает:

¨ равномерно-прямолинейной;

¨ регрессивной;

¨ прогрессивной;

¨ прогрессивно-регрессивной.

Регрессивные методы можно подразделить на метод уменьшающегося остатка и кумулятивный метод. Суть кумулятивного метода в том, что ежегодные суммы амортизационных отчислений определяются от постоянно уменьшающейся не амортизированной стоимости, годовые суммы амортизации также уменьшаются с увеличением срока службы. По кумулятивному методу за первые три года списывается 80% стоимости и происходит полное списание балансовой стоимости в течение нормативного срока службы.

В основе прогрессивного метода лежит постоянное возрастание из года в год среднего уровня амортизации, исчисляемой по отношению к первоначальной стоимости основных фондов.

При использовании прогрессивно-регрессивного метода впервые два года освоения новой техники практикуется низкая норма амортизации, но затем она быстро возрастает и в последующие годы осуществляется по регрессивной шкале.

3. Оценка эффективности использования оборотных средств в строительстве

Оборотные средства - часть средств производства, которые участвуют только в одном производственном процессе и переносят свою стоимость на стоимость создаваемой продукции полностью, изменяя первоначальную натуральную форму (детали, топливо, механизмы). Исключение: малоценные быстроизнашивающиеся предметы независимо от срока службы для упрощения учета относятся к оборотным средствам. Дорогостоящий инструмент, срок службы которого не превышает года, относится к оборотным средствам.

Необходимо различать следующие категории:

G Оборотные фонды - натурально вещественная форма предметов труда.

G Оборотные средства - денежные средства в распоряжении предприятия для образования запасов материальных ценностей, покрытия затрат по незавершенному производству, расходов будущих периодов, расчетов.

G Фонды обращения - стоимость готовой продукции и средства, связанные с ее движением до момента окончательной реализации.

Принципы формирования оборотных средств.Похожие работы

... затраты на один рубль подрядных работ возросли с 77,5 до 92 копеек, то есть почти на 16,4 % [9,c.24]. естественно, высокий уровень затрат предопределяет неутешительные перспективы развития строительных организаций в финансовом отношении. 2. Характеристика предприятия ЗАО «Хабаровскстрой» Открытое акционерное общество ЗАО «Хабаровскстрой» было основано и зарегистрировано 6 июня 1997 года ...

... спрос. Без сомнения можно предположить, что это окажет влияние и на другие характеристики инвестиционно-строительной деятельности в Ивановской области по сравнению с общероссийскими данными. 2.2.2 Анализ и оценка масштабов и эффективности строительной деятельности Экономический спад в развитии строительной отрасли, обусловленный общим кризисом в стране, понемногу преодолевается, и положение ...

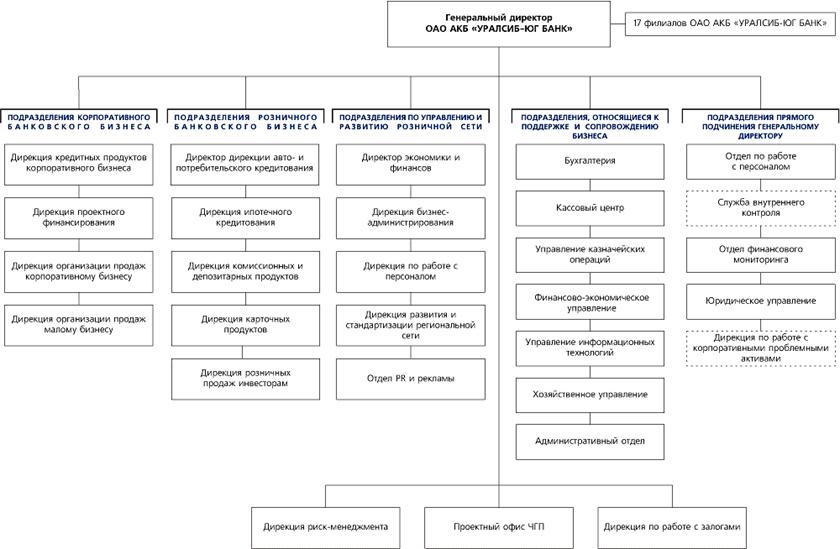

... осуществляют не характерные для банков операции, внедряясь в нетрадиционные для них сферы финансового предпринимательства, тем самым повышается роль банков в функционировании экономики. 2. Оценка механизма функционирования коммерческого банка ОАО АКБ «Уралсиб-Югбанк» 2.1 Организационная характеристика ОАО АКБ «Уралсиб-Югбанк» На основании решения учредителей-пайщиков Краснодарского ...

... организации ее собственники - учредители должны убедиться, что намечаемые виды деятельности и в целом производственно-хозяйственная деятельность организации принесут прибыль. Для этого в процессе обоснования нового хозяйствующего субъекта выполняют технико-экономическое обоснование возможных результатов его деятельности. По своей сути прибыль является конечным финансовым результатом деятельности ...

0 комментариев