Эффективность использования основных производственных фондов - фондоотдача

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету

Оборотные средства должны быть минимальные, но достаточные для бесперебойной работы предприятия;

Определение сметной стоимости строительно-монтажных работ

Налогооблагаемая прибыль

Оценка эффективности использования оборотных средств в строительстве

Прибыль и рентабельность работы предприятий строительной отрасли

Анализ производственно-хозяйственной деятельности предприятий строительной отрасли

Навигация

Налогооблагаемая прибыль

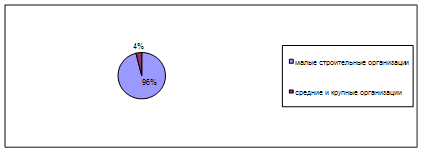

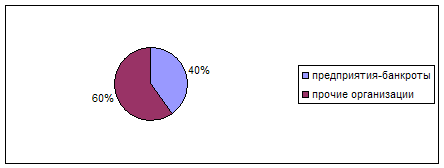

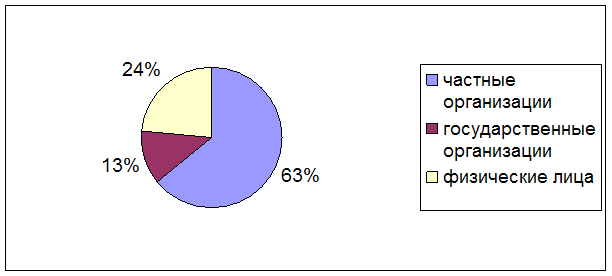

Распределение основных экономических показателей функционирования строительной отрасли

57544

знака

7

таблиц

0

изображений

5. Налогооблагаемая прибыль.

Пно = ПВал - НФР - Л.

НФР - налоги относимые на финансовый результат.

Л - льготы.

НФЛ - налог на имущество, на милицию, на пожарную охрану и другие.

Прибыль, направленная на содержание объектов, находящихся на балансе предприятия, не облагается налогом, также прибыль, направленная на благотворительные цели (не более 3% налогооблагаемой прибыли), отчисления на проведение НИиОКР (научно-исследовательские и опытно-конструкторские работы), прибыль, направленная в российский фонд технологического развития, но не более 10% от налогооблагаемой прибыли и т.д.

Общая величина льгот не должна уменьшать фактическую величину налога, исчисленную без учета льгот более чем на 50%.

Распределение прибыли.Чистая прибыль может распределяться на фонд накопления и фонд потребления.

Фонд потребления:

– фонд дивидендов;

– материальное поощрение работников;

– социальная помощь.

Фонд накопления:

– резервный фонд;

– фонд развития производства;

– прирост собственных оборотных средств и т.д.

Фонд накопления включает затраты на строительство и приобретение основных фондов производственного и непроизводственного назначения; капитальные вложения, которые носят безвозвратный характер; расходы сверх установленных норм (командировка, процент за кредит); взносы по созданию других предприятий, погашение кредитов, уплата штрафных санкций в случае сокрытия прибыли, нарушения требований по охране окружающей среды.

Фонд потребления включает затраты на финансирование социальных нужд и материального стимулирования работников.

Рентабельность.Рентабельность - прибыльность предприятия. Рентабельность позволяет судить об эффективности деятельности предприятия.

Рентабельность, определяется по следующим формулам:

1) рентабельность предприятия: ![]()

2) рентабельность производства: ![]()

3) рентабельность продукции (работ и услуг): ![]()

Рентабельность характеризует эффективность деятельности предприятия. Уровень рентабельности 25-28%.

7. Анализ производственно-хозяйственной деятельности предприятий строительной отрасли

Экономическая эффективность использования реальных инвестиций характеризуется следующими показателями:

1 Производительность труда - это эффективность затрат труда в процессе производства. Сущность роста производительности труда состоит в повышении его технической оснащенности , в результате которого снижается совокупные затраты живого и прошлого овеществленного труда на производство продукции.

Экономическое значение роста производительности труда состоит в снижении затрат живого и прошлого овеществленного труда на производство продукции, в снижении его стоимости.

Производительность труда можно определить по следующим формула:

Производительность труда (ПТ) в планируемом (Впл) и отчетном (Вот) определяется по формуле:

![]() =

= ![]()

![]() =

= ![]()

где: ![]() ,

,![]() - объем СМР выполняемых собственными силами в планируемом и отчетных годах в договорных ценах, млн. руб;

- объем СМР выполняемых собственными силами в планируемом и отчетных годах в договорных ценах, млн. руб;

![]() ,

,![]() -среднесписочная численность работников СПП соответственно в планируемом и отчетном годах.

-среднесписочная численность работников СПП соответственно в планируемом и отчетном годах.

Для обеспечения роста ПТ в планируемом году необходимо проанализировать показатель среднегодовой выработки одного работника СПП в отчетном году.

Процент роста ПТ (![]() ) исчисляется но формуле:

) исчисляется но формуле:

![]() =

= %

%

2 В строительстве для измерения уровня эффективности использования основных производственных фондов применяется показатель фондоотдачи определяемый отношением сметной годовой стоимости объема СМР к среднегодовой стоимости основных производственных фондов. Для оценки уровня оснащенности строительства ОПФ и их технического состояния применяются показатели фондоемкости производства (стоимость ОПФ в расчете на единицу выполненных СМР) и фондовооруженность (величина стоимости ОПФ в расчете на одного работника). Для планируемого и отчетного (предшествующего планируемому) годов рассчитываются следующие показатели использования основных производственных фондов (ОПФ):

1. Фондоотдача (![]() )

)

![]() =

=![]() /

/![]()

где: ![]() -объем СМР в договорных ценах, выполняемый собственными силами;

-объем СМР в договорных ценах, выполняемый собственными силами;

![]() - среднегодовая стоимость ОПФ строительного назначения.

- среднегодовая стоимость ОПФ строительного назначения.

2. Фондоемкость строительной продукции (![]() ):

):

![]() =

=![]() /

/![]()

3. Фондовооруженность труда (![]() ):

):

![]() =

=![]() /

/![]()

где: ![]() - среднегодовая численность рабочих на СМР.

- среднегодовая численность рабочих на СМР.

4. Фондоотдача (![]() ):

):

![]() =

=![]() /

/![]()

где: ![]() -производительность труда (выработка) одного рабочего, занятого на СМР.

-производительность труда (выработка) одного рабочего, занятого на СМР.

3. Одним из важнейших показателей, характеризующих экономическую эффективность работы строительных организаций, является рентабельность. Рентабельность в строительстве - это отношение прибыли к себестоимости либо сметной стоимости выполненных строительно-монтажных работ

Рентабельность - показатель эффективности производства, отражающий конечные результаты хозяйственной деятельности предприятия, организации. Определяется путем сопоставления результата производства с затраченными ресурсами (основной и оборотный капитал).

Рентабельность рассчитывается по следующим показателями:

1.Рентабельность продукции по отношению к объему производства, т.е. общая рентабельность (![]() ):

):

![]() =

=![]()

![]()

![]()

2. Рентабельность продукции по отношению к себестоимости продукции, т.е. рентабельность основной деятельности (рентабельность СМР) (![]() )

)

![]() =

=![]()

![]()

![]()

3. Рентабельность фондов (капитала) или производства(![]() ):

):

![]() =

=

![]()

![]()

где: ![]() ,

, ![]() - среднегодовая стоимость соответственно ОПФ и оборотных средств.

- среднегодовая стоимость соответственно ОПФ и оборотных средств.

3. Так же одним из важных показателей эффективности работы строительных организаций, является срок окупаемости капитальных вложений, который определяется по формуле:

Т = К/ П

Где К – объем капитальных вложений необходимых для реализации проекта;

П – изменение годовой чистой прибыли за счет реализации проекта

4. Следующий показатель показателей, характеризующих экономическую эффективность работы строительных организаций, является эффективность капитальных вложений, он определяется по следующей формуле:

Э = П/ К

Все выше перечисленные показатели играют решающею роль в процессе производствено-хозяйственной деятельности строительных организаций. Для управления деятельностью строительной организаций (например, контроля и своевременной корректировки) необходимо иметь не только полную информацию о состоянии работы, но и уметь сопоставлять с плановыми заданиями, нормативными величинами, результатами деятельности других организаций, изучать ее изменения во времени. Процесс такого сопоставления и изучения называется анализом.

Практическая часть

1.Оценка эффективности использования основных фондов в строительстве

По данным таблицы определить плановую и фактическую среднегодовую стоимость основных производственных фондов (ОПФ), стоимость ОПФ на конец года, коэффициенты ввода и выбытия, фондоотдачу, фондоемкость и фондовооруженность ОПФ. Дайте оценку Эффективности их использования:

тыс.руб.

| Показатели | План | Факт |

| Стоимость ОПФ на начало года | 150 | 170 |

| Ввод новых ОПФ с 1 мая | 25 | 25 |

| Выбытие по причине физического износа ОПФ с 1 августа | 15 | 15 |

| Годовой объем СМР | 300 | 320 |

| Численность работающих, чел. | 120 | 110 |

Решение

1.Расчитаем плановую фактическую среднегодовую стоимость ОПФ:

_Фв*(12-К)__ - _Фвыб.*(12-К)_

Ф=Фо+ 12

_25*8_ - _15*(12-7)_ =166,64 млн.руб.

Ф(план) = 150 + 12 12

_25*8_ - _15*(12-7)_ =186,64 млн.руб.

Ф(факт) = 170 + 12 12

2.Расчитаем стоимость ОПФ на конец года плановую и фактическую:

Фкг = Фо+Фв-12

Фкг(план) = 150+25-12 = 163 млн.руб.

Фкг(факт) = 170+25-12 = 183 млн.руб.

3. Рассчитаем стоимость коэффициента ввода и выбытия ОПФ плановый и фактический:

Кв = Фв / Фкг *100

К выб. = Фвыб. / Фо * 100

Кв (план) = 25 / 163 *100 = 15,34 %

Квыб.(план) = 15 / 150*100 = 10%

Кв (факт) = 25 / 183 *100 = 13,66 %

Квыб.(факт) = 15 / 170 * 100 = 8,82%

4. Определяем фондоотдачу плановую и фактическую:

Фо = Q смр/ Ф

Фо(план) =300 / 166,64 = 1,8

Фо(факт) = 320 / 186,64 = 1,71

5. Определяем фондоемкость плановую и фактическую:

Фе = Ф / Qсмр

Фе (план)= 166,64 / 300 = 0,56

Фе (факт) = 186,64 / 320 = 0,58

6. Рассчитаем показатели фондовооруженности плановые и фактические:

Фт = Ф / N

Фт (план) = 166,64 / 120 = 1,39

Фт (факт) = 186,64 / 110 = 1,7

Оценка: Можно сказать, что за фактический период, по сравнению с плановым, произошло не значительное ухудшение использования ОПФ, т.к. показатель фондоотдачи уменьшился на 0,09,а показатель фондоемкость увеличился на 0,02,по сравнению с плановым, и увеличилась степень оснащенности ОПФ на 0,31.

2.Износ основных фондов

Малое предприятие приобрело оборудование на сумму 260 тыс. руб..Годовая норма амортизации по данному оборудованию составляет 9,5%.Используя метод ускоренной амортизации, отнести на себестоимость затраты на приобретение оборудования в минимально короткий срок:

| Стоимость приобретенного оборудования,тыс. руб. (С) | Годовая норма,% (Н) |

| 260 тыс.руб. | 9,5 % |

Решение

В первый год эксплуатации МП может начислить может начислить амортизацию по удвоенной норме в следующим размере

260*9,5*2 / 100 = 49,4 тыс.руб.

В форме амортизации можно начислить еще 50% стоимости установки, т.е.:

260 * 50 / 100 = 130 тыс. руб.

Следовательно, в первый год эксплуатации можно отнести на себестоимость 210,6 тыс. руб. из 260 тыс. руб., составляющей стоимости оборудования.

Т.к. амортизация начисляется ежемесячно, рассчитаем, за сколько месяцев второго года эксплуатации стоимость установки будет полностью списана на издержки производства:

49,4 / 12 = 4,12 тыс. руб.

( 260 – 210,6) / 4,12 = 11,6 мес.

Таким образом, стоимость установки полностью будет перенесена на стоимость изготавливаемой продукции и включена в издержки производства за 2 года.

Похожие работы

... затраты на один рубль подрядных работ возросли с 77,5 до 92 копеек, то есть почти на 16,4 % [9,c.24]. естественно, высокий уровень затрат предопределяет неутешительные перспективы развития строительных организаций в финансовом отношении. 2. Характеристика предприятия ЗАО «Хабаровскстрой» Открытое акционерное общество ЗАО «Хабаровскстрой» было основано и зарегистрировано 6 июня 1997 года ...

... спрос. Без сомнения можно предположить, что это окажет влияние и на другие характеристики инвестиционно-строительной деятельности в Ивановской области по сравнению с общероссийскими данными. 2.2.2 Анализ и оценка масштабов и эффективности строительной деятельности Экономический спад в развитии строительной отрасли, обусловленный общим кризисом в стране, понемногу преодолевается, и положение ...

... осуществляют не характерные для банков операции, внедряясь в нетрадиционные для них сферы финансового предпринимательства, тем самым повышается роль банков в функционировании экономики. 2. Оценка механизма функционирования коммерческого банка ОАО АКБ «Уралсиб-Югбанк» 2.1 Организационная характеристика ОАО АКБ «Уралсиб-Югбанк» На основании решения учредителей-пайщиков Краснодарского ...

... организации ее собственники - учредители должны убедиться, что намечаемые виды деятельности и в целом производственно-хозяйственная деятельность организации принесут прибыль. Для этого в процессе обоснования нового хозяйствующего субъекта выполняют технико-экономическое обоснование возможных результатов его деятельности. По своей сути прибыль является конечным финансовым результатом деятельности ...

0 комментариев