Эффективность использования основных производственных фондов - фондоотдача

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету

Оборотные средства должны быть минимальные, но достаточные для бесперебойной работы предприятия;

Определение сметной стоимости строительно-монтажных работ

Налогооблагаемая прибыль

Оценка эффективности использования оборотных средств в строительстве

Прибыль и рентабельность работы предприятий строительной отрасли

Анализ производственно-хозяйственной деятельности предприятий строительной отрасли

Навигация

Оборотные средства должны быть минимальные, но достаточные для бесперебойной работы предприятия;

Распределение основных экономических показателей функционирования строительной отрасли

57544

знака

7

таблиц

0

изображений

1. Оборотные средства должны быть минимальные, но достаточные для бесперебойной работы предприятия;

2. Учет оборотных средств на всех стадиях кругооборота в балансе предприятия один раз в полгода отражает их фактическое значение;

Определяется примерная потребность оборотных средств (их нормирование) и проводится контроль за их использованием

Эффективность использования оборотных средств характеризуется показателями оборачиваемости, к которым относятся:

1. Коэффициент оборачиваемости оборотных средств или количество оборотов, которые совершают оборотные средства за определенный период времени. Коэффициент оборачиваемости характеризуется так же объемом СМР, выполненный за год в расчете на 1 рубль среднегодовой суммы оборотных средств :

К = Р/Сос

Р - выручка от реализации, годовой объем СМР, выполненный собственными силами, руб..

Сос - среднегодовая стоимость оборотных средств.

В объем выполненных СМР включаются работы, принятые и оплаченные заказчиком.

Чем выше коэффициент оборачиваемости оборотных средств, тем эффективнее используются оборотные средства.

Чем выше коэффициент оборачиваемости оборотных средств при неизменной выручки, тем меньше предприятию нужно оборотных средств.

При увеличении коэффициента оборачиваемости оборотных средств и неизменности оборотных средств увеличивается выручка.

2. Следующий показатель это средняя длительность одного оборота или продолжительность одного оборота в днях.

Т = 360Д/К; [дни]. Д = Т/К

Д = (360 - год, 180 - полугодие, 90 - квартал, 30 - месяц).

Где Т – число дней в периоде, за который определяется оборачиваемость.

Чем больше величина коэффициента оборачиваемости и меньше продолжительность одного оборота, тем эффективнее используются оборотные средства.

3. Показатель фондоемкости, определяющий величину оборотных средств в расчете на каждый рубль выполненных СМР:

Кф = О/Р

Где Р - выручка от реализации, годовой объем СМР, выполненный собственными силами, руб.._

О –среднегодовая сумма оборотных средств, руб.

4. Производительность труда в строительстве

Эффективность использования кадров определяется показателем производительности труда.

Производительность труда - плодотворность и эффективность процесса труда в сфере материального производства.

Производительность труда может быть:

1. Индивидуальная - время непосредственно расходуемое рабочим в процессе производства продукции (живой труд).

2. Общественная производительность труда включает прошлый овеществленный в сырье, материалах, средствах труда труд.

Производительность труда измеряется двумя методами:

1. Трудоемкостью - количество времени необходимое на создание единицы доброкачественной продукции.

Т = Ч*Д; [чел.-дней]

– Плановая - рассчитывается в планах строительной фирмы;

– Нормативная (СНиП);

– Фактическая (фактические затраты труда на производство продукции) < > нормативной.

Плановая трудоемкость < нормативной на величину снижения затрат труда за счет внедрения плана организационно-технических мероприятий.

2. Выработкой - величина обратная трудоемкости - количество доброкачественной продукции, произведенной рабочим за единицу времени. (часовая, сменная, дневная, месячная и т.д.).

Выработка определяется следующими способами:

1) Выработка в натуральных единицах измерения. Самый точный способ определения выработки, но им невозможно определить выработку в целом по управлению, также невозможно сопоставить работу людей, выполняющих различную работу.

Вн = Он/Чср

Он - объем работ в натуральных единицах измерения.

Чср - среднесписочная численность рабочих или работающих.

2) Выработка в стоимостном выражении - универсальный способ определения выработки. Исключает недостаток первого способа.

В = Осмр/Чср

Осмр - объем СМР в стоимостном выражении.

Чср - среднесписочная численность рабочих (работающих) в подсобном помещении и на монтаже.

Недостаток: влияние материалоемкости, т.е. стоимости материалов(прошлого труда) на сметную стоимость СМР.

Ссмр = Зм + Зэм + Зз/п + Нр + Пн

Зм - затраты на материалы;

Зэм - затраты на машины;

Зз/п - затраты на заработную плату;

Нр - накладные расходы;

Пн - прибыль сметная.

1) Выработка нормативная.

Внорм = Тн*100%/Тф

Тн, Тф - трудоемкость нормативная и фактическая.

Взаимосвязь трудоемкости и выработки. Изменение выработки в зависимости от изменения трудоемкости.

DВ = DТ*100%/(100 - DТ); [%].

DТ = DВ*100%/(100 + DВ); [%].

DВ - прирост выработки.

DТ - снижение трудоемкости.

Факторы роста производительности труда.

Все факторы можно объединить в следующие группы:

1) Совершенствование проектных решений, внедрение эффективных строительных материалов, повышение уровня сборности и заводской готовности.

2) Развитие комплексной механизации и автоматизации СМР, совершенствование методов и средств производства работ, улучшение технической эксплуатации машин и их внутрисменного использования.

3) Совершенствование организации производства, труда, управления и механизма хозяйствования.

В строительстве применяют стоимостной, натуральный и нормативный метод измерения производительности труда.

Стоимостной метод заключается в определении объема СМР по сметной стоимости за единицу времени на одного работающего, занятого на СМР и в подсобных производствах, находящихся на балансе СМО.

Пг = Qсмрг/ N = V/T*t*n*Д,

Пд = Qсмрг/N*Д,

Пс = Qсмрг/N*Д*n = V/T*t,

Пч = Qсмрг/N*Д*n*t = V/T,

Где Пг,Пд,Пс,Пч – выработка на одного работающего (Годовая,дневная, сменная, часовая);

Qсмрг – годовой объем СМР, руб.;

V – сметная стоимость строительства объекта, руб.;

N – среднесписочная годовая численность работающих;

Д – количество рабочих дней в году (Годовой режим работы);

n – сменность рабочего дня;

T – нормативная трудоемкость выполнения СМР при строительстве объекта (определяется по сметной документации), чел.-ч.;

t – продолжительность рабочей смены,ч.

Этот метод широко используется в планировании, учета и анализе уровня производительности труда во всех СМО. Выработка, исчисленная стоимостным методом, является в настоящее время основным показателем производительности труда в строительстве. Основными достоинствами этого метода измерения производительности труда является универсальность оценки, т.е. с ее помощью можно оценить эффективность процесса труда, характеризующегося различной номенклатурой.

Однако этот показатель имеет много недостатков и не всегда с его помощью можно объективно оценить результаты деятельность СМО, участка производителя работ и в особенности бригады, т.к на него имеет влияние материалоемкость СМР.

Наиболее объективным и достойным методом измерения производительности труда является натуральный метод. Он заключается в определении выработки в натуральных единицах измерения или затрат рабочего времени, приходящегося на единицу строительной продукции (1 м2 жилой площади, 1 м3 кирпичной кладки, 1 км трубопровода и т.п.)

Однако сфера его применения ограничена, т.к. с его помощью невозможно оценить результат работы СМО с различной номенклатурой СМР, бригад и рабочих, выполняющих не одинаковые работы.

Нормативный метод заключается степени эффективности использования рабочего времени бригадами, звеньями или отдельными рабочими по сравнению с нормами.

При этом используется показатель выполнения норм в процентах, который выражает отношение фактических затрат рабочего времени на производство СМР к нормативным трудозатратам и определяется по формуле :

Вн = Тф/Тн*100

Где Вн – показатель выполнения норм, % ;

Тн – нормативное время на выполнение работы в чел.- дн, определяется на основании ЕНиР или калькуляций, составленный на основании ЕНиР.;

Тф – время фактически затраченное на выполнение этой работы, чел.-дн, определяется по табелям учета рабочего времени.

Указанный метод имеет ограниченное применение из-за сложности исчисления. Другим его недостатком является то, что он не дает представления об абсолютном уровне производительности труда. Преимуществом данного метода является его универсальность. Он позволяет оценить уровень производительности труда рабочих и бригады, занятых на различных работах.

Похожие работы

... затраты на один рубль подрядных работ возросли с 77,5 до 92 копеек, то есть почти на 16,4 % [9,c.24]. естественно, высокий уровень затрат предопределяет неутешительные перспективы развития строительных организаций в финансовом отношении. 2. Характеристика предприятия ЗАО «Хабаровскстрой» Открытое акционерное общество ЗАО «Хабаровскстрой» было основано и зарегистрировано 6 июня 1997 года ...

... спрос. Без сомнения можно предположить, что это окажет влияние и на другие характеристики инвестиционно-строительной деятельности в Ивановской области по сравнению с общероссийскими данными. 2.2.2 Анализ и оценка масштабов и эффективности строительной деятельности Экономический спад в развитии строительной отрасли, обусловленный общим кризисом в стране, понемногу преодолевается, и положение ...

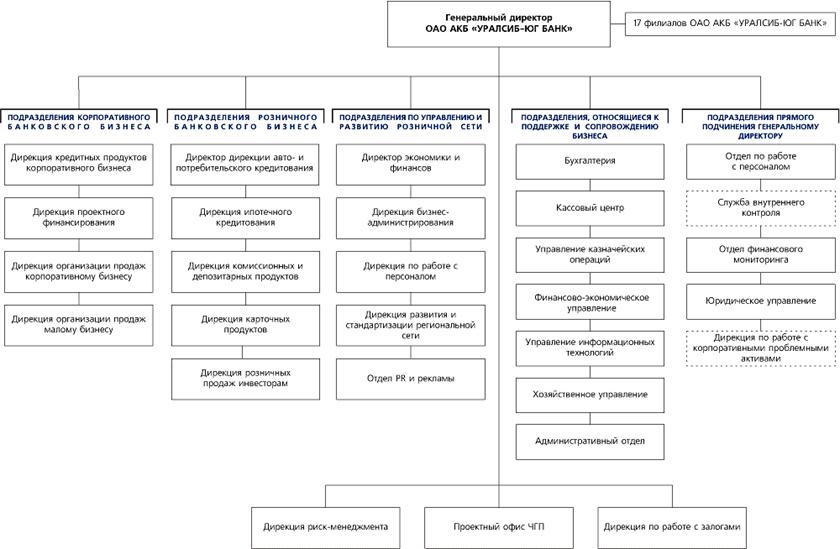

... осуществляют не характерные для банков операции, внедряясь в нетрадиционные для них сферы финансового предпринимательства, тем самым повышается роль банков в функционировании экономики. 2. Оценка механизма функционирования коммерческого банка ОАО АКБ «Уралсиб-Югбанк» 2.1 Организационная характеристика ОАО АКБ «Уралсиб-Югбанк» На основании решения учредителей-пайщиков Краснодарского ...

... организации ее собственники - учредители должны убедиться, что намечаемые виды деятельности и в целом производственно-хозяйственная деятельность организации принесут прибыль. Для этого в процессе обоснования нового хозяйствующего субъекта выполняют технико-экономическое обоснование возможных результатов его деятельности. По своей сути прибыль является конечным финансовым результатом деятельности ...

0 комментариев