Законодавчо-нормативні та теоретичні основи обліку доходів від операційної діяльності підприємства

Теоретичні основи обліку доходів від операційної діяльності підприємства

Організаційно-економічна характеристика підприємства "Золотий колос"

Облік доходів операційної діяльності на ТОВ «Золотий колос»

Облік інших операційних доходів

Визначення результатів операційної діяльності підприємства та відображення їх в обліку

Шляхи удосконалення обліку доходів від операційної діяльності підприємства

Навигация

Шляхи удосконалення обліку доходів від операційної діяльності підприємства

Облік доходів від операційної діяльності підприємства та шляхи їх удосконалення на ТОВ "Золотий колос"

83397

знаков

12

таблиц

3

изображения

3.4 Шляхи удосконалення обліку доходів від операційної діяльності підприємства

Облік є одним із найголовніших засобів отримання інформації і основою національного управління. Курс на ринкові перетворення в Україні супроводжується реформуванням бухгалтерського обліку.

Аналіз і вдосконалення досвіду дозволяють розвивати і обгрунтовувати методологічні засади побудови системи обліку.

В умовах жорсткої конкуренції між підприємствами більше шансів на перемогу має той, хто в будь-який момент може чітко уявити, яка продукція має найбільший попит, які товари є на складі і в якому обсязі слід здійснювати подальше їх виробництво або придбання. Ефективне рішення цих питань при великому обсязі інформації не можливе без використання комп'ютерних систем автоматизації оперативного і бухгалтерського обліку.

Тому саме зараз ТОВ «Золотий колос» намагається все більше удосконалювати свої системи автоматизації оперативного і бухгалтерського обліку всіх показників підприємства, особливо автоматизацію обіку доходів та фінансових результатів.

При автоматизації обліку підприємство використовує інформаційні комп'ютерні системи, призначені для автоматизації ведення бухгалтерського обліку і системи, які призначені для виконання облікових робіт, пов'язаних з оперативним обліком виробництва, зберігання і продажу продукції.

На відміну від бухгалтерських програм, які здебільшого забезпечують складання звітності, системи оперативного і управлінського обліку - це інструмент бізнесу. Проте найбільший ефект досягається при проведенні комплексної комп'ютеризації бухгалтерського і оперативного, фінансового і управлінського обліку підприємства.

Кінцевою метою комплексної автоматизації обліку на підприємстві є створення інформаційної бази, яка б сприяла прийняттю управлінських рішень, вибору стратегії на основі аналізу господарської діяльності за різними показниками та досягненню конкурентноспроможності підприємства.

Комп'ютерна система обліку на підприємствах може створюватися за такими методиками:

v створення необхідної кількості автоматизованих робочих місць, призначених для вирішення певних облікових завдань;

v організація системної комп'ютеризації обліку, тобто об'єднання всіх автоматизованих робочих місць в єдину комп'ютерну мережу. В цьому випадку весь обсяг інформації в мережі стає доступним всім користувачам;

v створення все новіших і новіших комп'ютерних програм ведення обліку;

v використання нової апаратури, тобто встановлення новіших версій комп'ютерів на підприємстві, в яких швидкість роботи і обсяг пам'яті більші, що полегшується ведення обліку.

Сучасна комп'ютерна техніка дає змогу накопичити, систематизувати й узагальнити облікові дані про доходи та фінансові результати діяльності в автоматичному режимі. Це дозволяє ефективно вирішувати проблеми аналітичного обліку доходів і фінансових результатів завдяки широким можливостям у виборі номенклатури аналітичних об'єктів, оперативності отримання даних про доходи та фінансові результати на будь-яку звітну дату. З'являється можливість формувати велику кількість додаткових звітів для отримання достовірної інформації.

Висновки

Дослідження обліку доходів від операційної діяльності дозволяє сформулювати такі висновки.

1. Відповідно до П(С)БО 15 „Дохід” поняття „дохід” означає надходження економічної вигоди протягом звітного періоду, який виникає у процесі звичайної діяльності підприємства. Якщо надходження сприяють збільшенню власного капіталу, окрім збільшення, яке пов’язане з внесками акціонерів, то його називають прибутком, коли зменшенню – збитком.

Доходи включаються до складу об’єктів облікового процесу на підставі принципів нарахування та відповідності.

2. Організація і ведення обліку вимагає уточнення поняття доходу з точки зору податкового законодавства. Нормами Закону України „Про оподаткування прибутку підприємств” [11] регламентовано, що валовий доход – загальна сума доходу платника податку від усіх видів діяльності, отриманого (нарахованого) протягом звітного періоду в грошовій, матеріальній або нематеріальній формах як на території України, її континентальному шельфі, виключній (морській) економічній зоні, так і за її межами.

При визначенні структури валових доходів платнику податку необхідно керуватися вимогами ст. 4 Закону „Про оподаткування прибутку підприємств”.

3. Дослідження нормативно-правової бази з питань визначення та обліку доходів дозволяє стверджувати, що категорія доходів широко використовується у чинному законодавстві. Це підкреслює виключну важливість формування доходів діяльності підприємства.

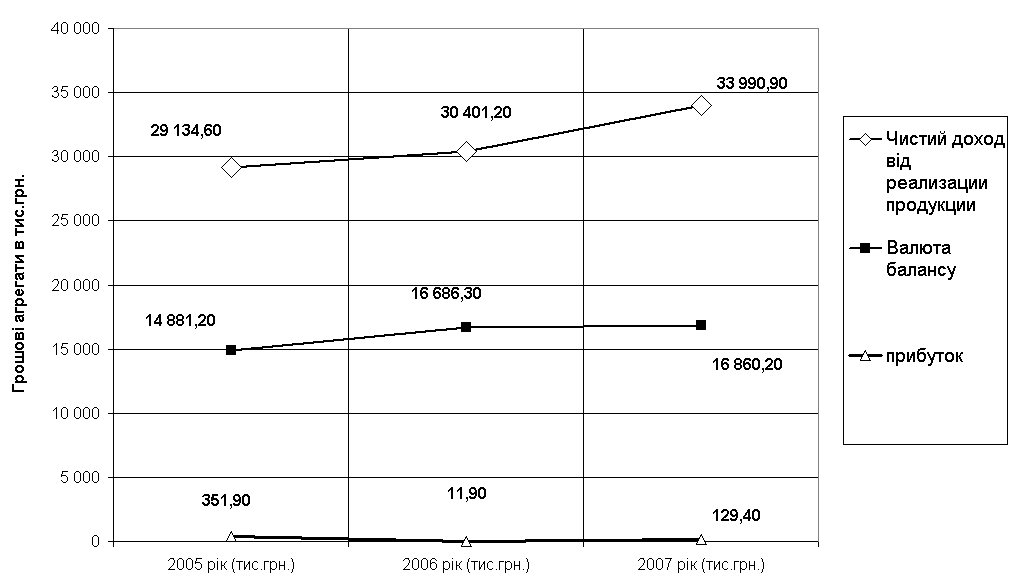

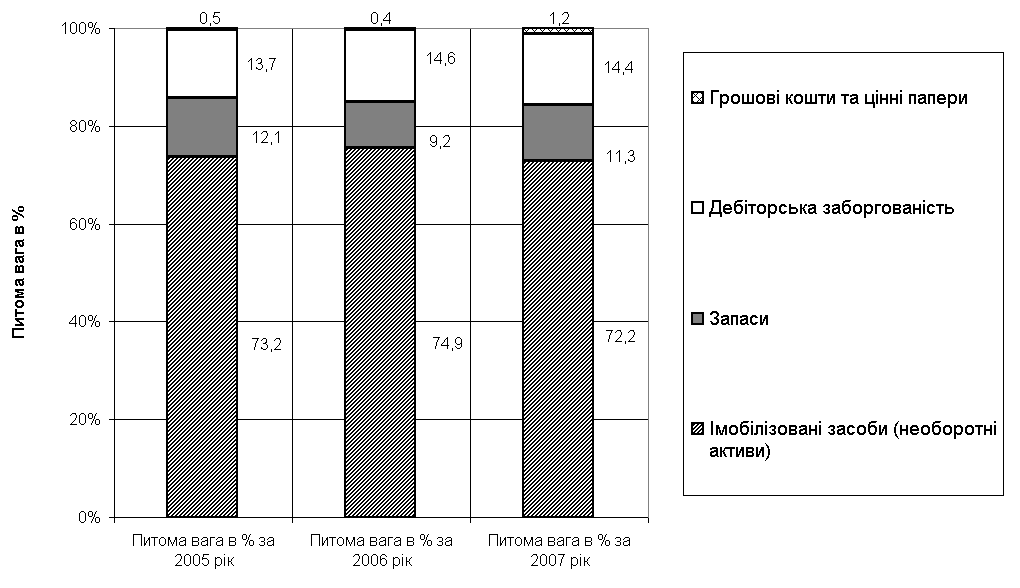

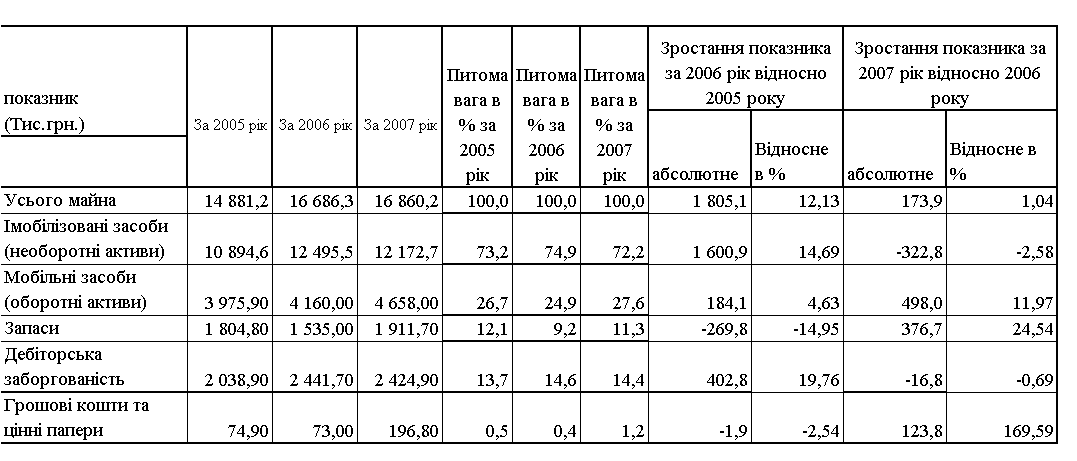

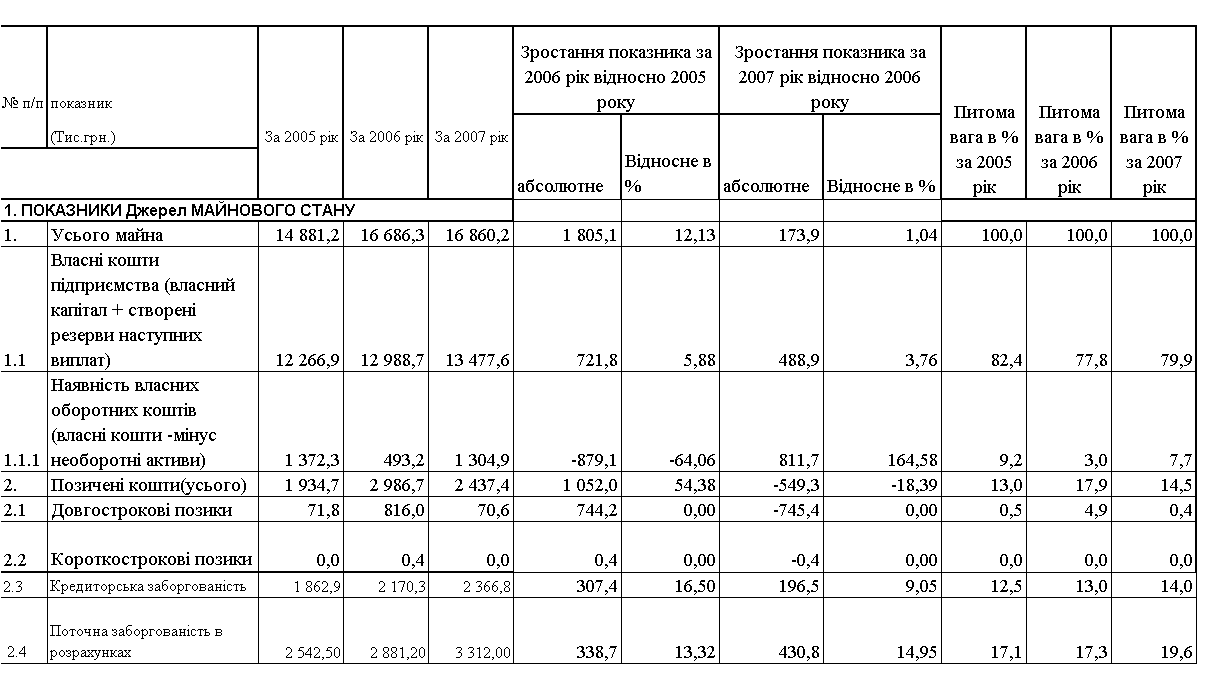

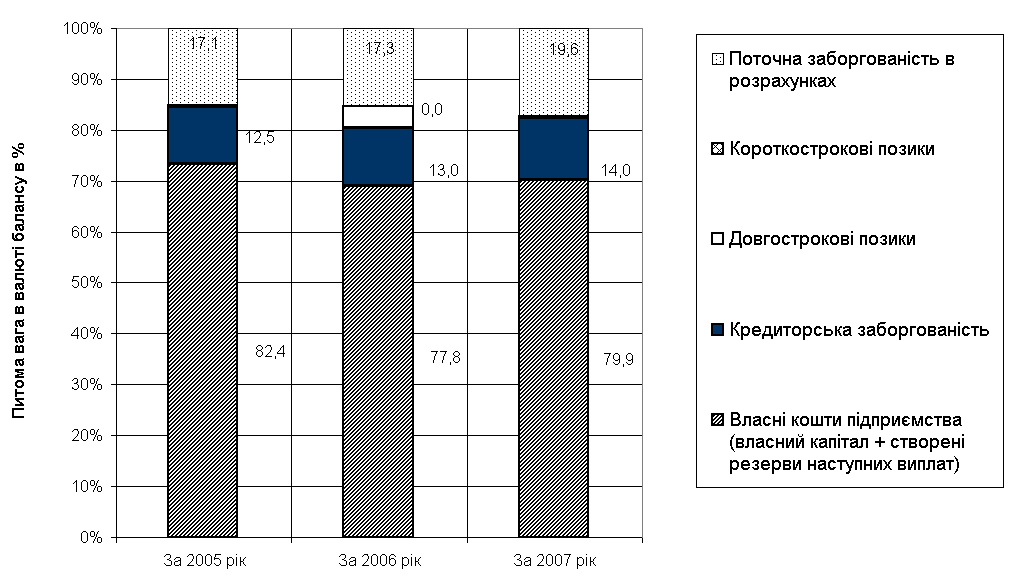

4. Об’єктом дослідження було взято ТОВ «Золотий колос» для вивчення закономірностей обліку доходів від операційної діяльності. Воно займається великим спектром підприємницької діяльності, зокрема виробництвом та реалізацією хлібобулочних та кондитерських виробів, торгівельною діяльністю у сфері громадського харчування, роздрібної та оптової торгівлі по реалізації продуктів харчування та харчових добавок, предметів гігієни та санітарії, парфюмерно-косметичних виробів, алкогольних напоїв, тютюнових виробів, товарів побутової хімії, вирощуванням, переробою, зберіганням та реалізацією сільськогосподарської продукції: зернових, олійних культур; виробництвом та переробкою м’яса, молока, птиці, плодоовочевої продукції та іншої продукції тваринництва та рослинництва, організацією та експлуатацією власних автогосподарств та автостоянок, станцій технічного обслуговування тощо.

Аналіз ефективності фінансово-господарської діяльності ТОВ „Золотий колос ” показав, що основні показники діяльності покращилися у 2008 р. в порівнянні з минулим роком. Тобто підприємству вдалося реалізувати певний економічний потенціал. Одночасно проведені аналітичні розрахунки дозволили виявити існування певних проблем у діяльності підприємства щодо управління необоротними активами, запасами, трудовим ресурсами.

5. Уточнення змісту визначення доходу від операційної діяльності, зокрема реалізації продукції (робіт, послуг) та іншого операційного доходу має визначальне значення для складання Звіту про фінансові результати”.

6. Організація бухгалтерського обліку доходів передбачає додержання принципів системного підходу, цілісності, субординації, всебічності охоплення, динамічності, випереджувального відображення, адаптивності, паралелізму, ритмічності, безпосередності, прямовпливності, пропорційності.

Синтетичний облік доходів від реалізації у товаристві ведеться на рахунку 70 „Доходи від реалізації” та доходів від іншої операційної діяльності – на рахунку 71 «Інший операційний дохід», аналітичний – в розрізі видів (джерел) доходів.

7. У роботі розглянуто зміст фінансової та внутрішньої звітності щодо доходів від операційної діяльності. Встановлено, що у ТОВ „Золотий колос” застосовуються форми внутрішньої звітності, що пропонуються програмою „1С: Підприємство. Бухгалтерія”: Аналіз субконто, Аналіз рахунку, Оборотна відомість по рахунку, Графіки тощо.

Список використаних джерел

1. Білуха М.Т. Теорія бухгалтерського обліку: Підручник.-К.:2003.-692 с.

2. Бухгалтерський облік в Україні: За ред. Хом’яка Р.Л., Лемішовського В.І.-Львів:Інтелект-Захід,2005 .-728 с.

3. Бухгалтерський фінансовий облік. За ред. Ф.Ф. Бутинця. – Житомир: ПП «ЖІТІ». 2006.-868с.

4. Бухгалтерський облік в Україні: основи та практика: Навч. Пос. / В.С. Лень, В.В. Гливенко. – вид. 2-ге випр. – К.: ЦНЛ, 2006 – 556с.

5. Бухгалтерський фінансовий облік. За ред.. Н.В. Чабанова, Ю.А. Василенко – К.; «Академія», 2004. -671с.

6. Бухгалтерський облік в Україні. Теорія и практика. Під ред. А.Н. Коваленко.- Д.; Баланс-Клуб, 2003.-528с.

7. Герасим П.М., Журавель Г.П., Бруханський В.Ф., Хомин П.Я. Первинний та аналітичний облік на підприємстві: Навчальний посібник. – Тернопіль: Астон, 2003 -463с.

8. Економічний аналіз: Навч. Посіб. За ред. Ф.Ф. Бутинця. - Житомир: ПП „Рута”, 2003. - 680 с.

9. Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16 липня 1999 року № 996 –XЙV. (зі змінами та доповненнями).

10. Закон України «Про оподаткування прибутку підприємства від 28.12.94 р. №334/94-ВР.

11. Закон України «Про систему оподаткування» від 25.06.1991р. №1252-XII (зі змінами та доповненнями).

12. Закон України «Про податок на додану вартість» від 3.04.1997р. №168.

13. Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затверджений наказом Міністерства фінансів України від 30.11.1999 р.№291

14. Кобилянська О.І. Фінансовий облік: Навчальний посібник .-Київ:Знання,2004 .-473 с.

15. Нашкерська Г.В. Фінансовий облік: Навчальний посібник. – К.: Кондор, 2005.- 503с.

16. Онищенко Т., Піроженко О. Податковий та бухгалтерський облік – 2-ге вид., перероб. і доп. – Х: Фактор, 2003. -632с.

17. План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затверджений наказом Міністерства фінансів України від 30.11.1999 р.№291.

18. Положення (стандарт) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності», затверджено наказом міністерства фінансів України від 31.03.1999р. № 87.

19. Положення (стандарт) бухгалтерського обліку 2 "Баланс", затверджено наказом міністерства фінансів України від 31.03.1999р. № 87.

20. Положення (стандарт) бухгалтерського обліку 3 "Звіт про фінансові результати", затверджено наказом міністерства фінансів України від 31.03.1999р. № 87.

21. Положення (стандарт) бухгалтерського обліку 15 «Дохід», Положення (стандарт) бухгалтерського обліку 3 "Звіт про фінансові результати", затверджено наказом міністерства фінансів України від 31.03.1999р. № 87.

22. Постанова Кабінету Міністрів України від 28.02.2000р. №419 «Про затвердження порядку подання фінансової звітності».

23. Пушкар М.С. Фінансовий облік : Підручник. – Тернопіль: Карт-бланш, 2004. -628с.

24. Ткаченко Н.М. Теоретико-методологічні проблеми формування бухгалтерського фінансового обліку. К:”А.С.К.”, 2005. – 348 с.

25. Ткаченко Н.М. Бухгалтерський фінансовий облік на підприємствах України. – К.: А.С.К., 2006. -784с.

26. Швець В.Г. Теорія бухгалтерського обліку: Навч. посібник / Швець, В.Г.. - К., 2003. -289-302с.

Додаток

Таблиця 1 - Регістри аналітичного і синтетичного обліку на ТОВ «Золотий колос»

| Назва реєстрів синтетичного обліку | Код | Назва реєстрів аналітичного обліку | Код |

| 1 | 2 | 3 | 4 |

| Облік грошових коштів та грошових документів | |||

| Журнал №1 за кредитом рахунків 30,31,33 Журнал №2 за кредитом рахунків 50,60 | Відомість 1.1 за дебетом рахунка 30, Відомість 1.2 за дебетом рахунка 31, Відомість 1.3 за дебетом рахунка 33, Зведений реєстр по касі за дебетом рахунків 30,31,33 | ||

| Облік розрахунків, довгострокових та поточних зобов’язань | |||

| Розділ І Журналу 3. Облік розрахунків за товари, роботи, послуги, інших розрахунків і резерву сумнівних боргів (за кредитом рахунків 36,37,63,68) Розділ ІІ Журналу 3. Облік розрахунків з бюджетом, облік довгострокових та поточних зобов’язань (за кредитом рахунків 53,64) | Відомість 3.1 аналітичного обліку розрахунків з покупцями та замовниками, Відомість 3.2 аналітичного обліку розрахунків з різними дебіторами, Відомість 3.3 аналітичного обліку розрахунків з постачальниками та підрядниками, Відомість 3.4 аналітичного обліку виданих та отриманих векселів, Відомість 3.5 аналітичного обліку розрахунків за іншими операціями, Відомість 3.6 аналітичного обліку розрахунків з бюджетом | ||

| Облік необоротних активів | |||

| Розділ І Журналу 4. Облік основних засобів, інших необоротних матеріальних активів та зносу необоротних активів (за кредитом рахунків 10, 11, 13) Розділ ІІ Журналу Облік капітальних інвестицій та фінансових інвестицій та інших необоротних акимвів | Відомість 4.1 аналітичного обліку капітальних інвестицій4 Відомість 4.2 аналітичного обліку фінансових інвестицій; Відомість 4.1 аналітичного обліку інших необоротних активів. | ||

| Облік витрат | |||

| Розділ І Журналу 5 за кредитом рахунків 90,92,93,94,95,97 і розділу ІІ Журналу 5 за кредитом рахунків з журналів 1,3,4,6 Розділ ІІІ Журналу 5 за кредитом рахунків 20,22,23,65,66,91,27 Розділ ЙV за кредитом рахунка 28 | Книга заробітної плати (зведений реєстр), Матеріальний звіт Відомість 5.1 аналітичного обліку запасів | М-19 | |

| Облік доходів і результатів діяльності | |||

| Журнал 6 Розділ І за кредитом рахунків 70,71,74,79 Розділ ІІ аналітичні данні про доходи | Зведена відомість по реалізації | ||

| Облік власного капіталу | |||

| Журнал 7 за кредитом рахунка 40,41,42,43,44,45, 47,48 | Відомість 7.1 аналітичних даних рахунка 42 «Додатковий капітал», Відомість 7.2 аналітичних даних рахунка 44 «Нерозподілені прибутки (непокриті збитки)» Відомість 7.3 забезпечення майбутніх витрат та платежів | ||

| Головна книга | |||

| Бухгалтерська довідка | |||

Таблиця 2 - План рахунків з обліку доходів на підприємстві ТОВ «Золотий колос»

| Синтетичні рахунки (рахунки першого рівня) | Субрахунки (рахунки другого порядку) | Сфера застосування | ||

| Код | Назва | Код | Назва | |

| КЛАС 7. ДОХОДИ І РЕЗУЛЬТАТИ ДІЯЛЬНОСТІ | ||||

| 70 | Доходи від реалізації | 701 | Дохід від реалізації готової продукції | Усі види діяльності |

| 702 | Дохід від реалізації товарів | |||

| 703 | Дохід від реалізації робіт і послуг | |||

| 704 | Вирахування з доходу | |||

| 71 | Інший операційний дохід | 711 | Дохід від реалізації іноземної валюти | Усі види діяльності |

| 712 | Дохід від реалізації інших оборотних активів | |||

| 713 | Дохід від операційної оренди активів | |||

| 714 | Дохід від операційної курсової різниці | |||

| 715 | Одержані штрафи, пені, неустойки | |||

| 716 | Відшкодування раніше списаних активів | |||

| 717 | Дохід від списання кредиторської заборгованості | |||

| 718 | Одержані гранти та субсидії | |||

| 719 | Інші доходи від операційної діяльності | |||

| 72 | Дохід від участі в капіталі | 721 | Дохід від інвестицій в асоційовані підприємства | Усі види діяльності |

| 722 | Дохід від спільної діяльності | |||

| 723 | Дохід від інвестицій в дочірні підприємства | |||

| 73 | Інші фінансові доходи | 731 | Дивіденди одержані | Усі види діяльності |

| 732 | Відсотки одержані | |||

| 733 | Інші доходи від фінансових операцій | |||

| 74 | Інші доходи | 741 | Дохід від реалізації фінансових інвестицій | Усі види діяльності |

| 742 | Дохід від реалізації необоротних активів | |||

| 743 | Дохід від реалізації майнових комплексів | |||

| 744 | Дохід від не операційної курсової різниці | |||

| 745 | Дохід від безоплатно одержаних активів | |||

| 746 | Інші доходи від звичайної діяльності | |||

| 75 | Надзвичайні доходи | 751 | Відшкодування збитків від надзвичайних подій | Усі види діяльності |

| 752 | Інші надзвичайні доходи | |||

| 76 | Страхові платежі | За видами страхування | Усі види діяльності | |

| 77 |

| |||

| 78 |

| 0 | ||

| 79 | Фінансові результати | 791 | Результат основної діяльності | Усі види діяльності |

| 792 | Результат фінансових операцій | |||

| 793 | Результат іншої звичайної діяльності | |||

| 794 | Результат надзвичайних подій | |||

Таблиця 3 - Методика заповнення форми №2 “Звіт про фінансові результати”

| Код рядка | Балансове узагальнення |

| 010 | Основна статутна реалізація з ПДВ:Дт301,311,312,681,361,362 – Кт 701-703 |

| 015 | Суми ПДВ в складі виручки від основної статутної реалізації:Дт 701,702,703 – Кт 641 (643) |

| 020 | Акцизний збір: Дт 701,702,703 – Кт 641 |

| 025 | Податки, які включаються в ціну продажу (крім ПДВ):готельний збір Дт92-Кт642, податок з реклами Дт93-Кт641, збір в Пенсійний фонд з продажу інвалюти Дт949-Кт651. |

| 030 | Знижки, повернення, Дт 704-Кт791 (сторнувальний запис) |

| 035 | Код 010-015-020-025-030 |

| 040 | Дт 901-Кт26 – с\в реалізованої продукції Дт902 – Кт 28 – с/в реалізованих товарів. Дт903-Кт 23 – с/в реалізованих послуг |

| 050 | Позитивне значення різниці : 035-040 |

| 055 | Різниця при від”ємному значенні : 035-040 |

| 060 | Доходи по Кт71 (продаж оборотних активів без ПДВ, отримані штрафи, операційна курсова різниця та ін.): ∑Кт71 (без ПДВ) |

| 070 | Дебетові обороти адміністративних витрат за звітний період: ∑Дт92-Кт661,65,13,685,641 |

| 080 | Дебетові обороти витрати на збут (реклама, відрядження працівників, збуту і т.д.): ∑Дт93 |

| 090 | Дебетові обороти інших операційних витрат звітного періоду(собівартість реалізованих оборотних активів, недостача, безоплатна передача, уцінка запасів та ін.): ∑Дт 94 – Кт20,22,38,371,685 |

| 100 | Позитивне значення різниці 050+060-070-080-090 або (055)+060-070-080-090 |

| 105 | від¢ємне значення виразу в ряд.100 |

| 110 | Фінансовий дохід від утримання інвестицій, що не менші 25% статутного капіталу інвестованого підприємства: сума по Кт72 |

| 120 | Сплата банком відсотків за користування вільними коштами, нараховані відсотки по викуплених акціях: сума по Дт 31, 373 – Кт 73 |

| 130 | Дохід без ПДВ від продажу необоротних активів, дохід від безкоштовно отриманих необоротних активів, дохід від ліквідації необоротних активів: сума по Кт74 |

| 140 | Витрати по нарахованих відсотках за користування кредитом Дт 951 – Кт 684,311 |

| 150 | Фінансовий витрати від утримання інвестицій, що не менші 25% статутного капіталу інвестованого підприємства: сума по Дт96 |

| 160 | С/в реалізованих і списаних необоротних активів,уцінка необоротних активів: .): ∑Дт 97 |

| 170 | Позитивне значення: 100+110+120+130-140-150-160 або (-105)+110+120+130-140-150-160 (сальдо по Кт 79) |

| 175 | Від”ємне значення виразів в ряд.170 (сальдо по Дт79) |

| 180 | Тимчасово (протягом 2001р.) фіксується величина прибутку за Декларацією |

| 190 | Позитивне значення:170-180 |

| 195 | Від”ємне значення: 170 – 180 або 175+180 |

| 220 | 190 (якщо немає надзвичайних подій) |

| 230 | Дт80-Кт “Запаси” |

| 240 | Дт 81- Кт 661 |

| 250 | Дт82-Кт65 |

| 260 | Дт83-Кт133,132,131 |

| 270 | Відрядження, послуги зв¢язку, касове обслуговування, Дт84,85-Кт372,377,63,685 |

Похожие работы

... необхідно коригувати діючі маркетингові плани; ці пропозиції необхідно враховувати при складанні майбутніх планів. Результати ревізії маркетингу з розробленими рекомендаціями щодо вдосконалення подальшої маркетингової діяльності підприємства з урахуванням змін у маркетинговому середовищі подають вищому керівництву. Рішення щодо прийняття необхідних заходів затверджує рада директорів підприємства. ...

... Чарка, стакан 4 320 2 80 400 Столові прибори (комплект) 4 320 2 80 400 Далі наведемо характеристику посуду, який будуть використовувати в комплексному закладі ресторанного господарства (табл. 2.8–2.11). Таблиця 2.8. Характеристика та призначення класичного вітчизняного порцелянового та фаянсового посуду Найменування Розміри, мм Місткість, см3, порцій Призначення ...

... дає зрозуміти ідею запасу часу і його використання, є прекрасним засобом планування й контролю, передумовою календарного планування потреб у ресурсах. 1.2 Методологія оцінки економічної ефективності інвестиційного проекту Фінансове інвестування в реальний інвестиційний проект виконується задовго до реального початку його здійснення. Реалізація проекту може тривати роками й десятиріччями, тому в ...

... ії полягає в тім, що заходи такого спрямування сприяють формуванню ефективнішої системи господарювання за умови ринкових відносин. Соціально-економічна ефективність підвищення рівня якості та конкурентоспроможності продукції, що виробляється підприємствами, полягає в наступному: 1) високоякісна і конкурентноспроможна продукція завжди повніше та ліпше задовольняє суспільно-соціальні потреби в ...

0 комментариев