Законодавчо-нормативні та теоретичні основи обліку доходів від операційної діяльності підприємства

Теоретичні основи обліку доходів від операційної діяльності підприємства

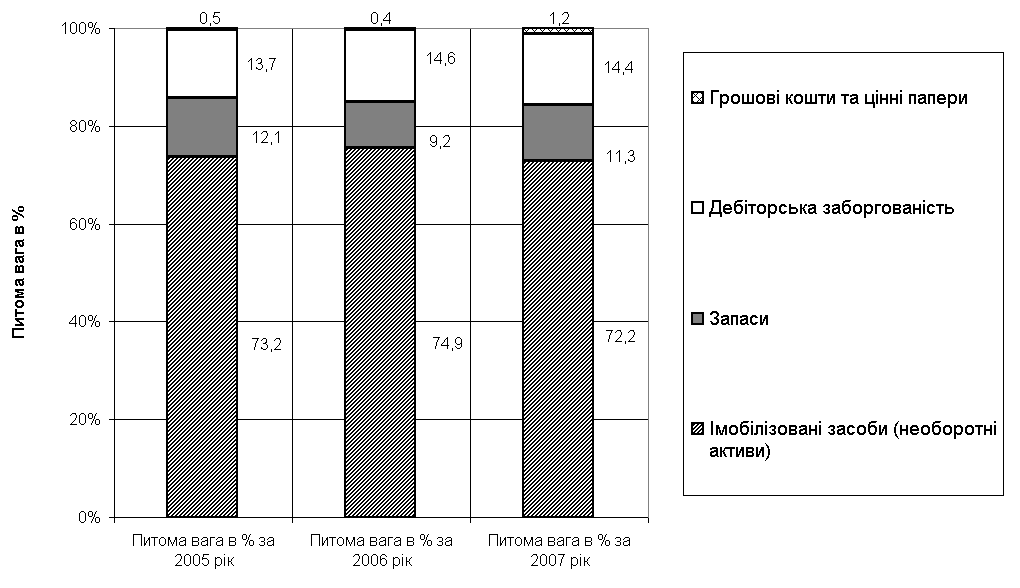

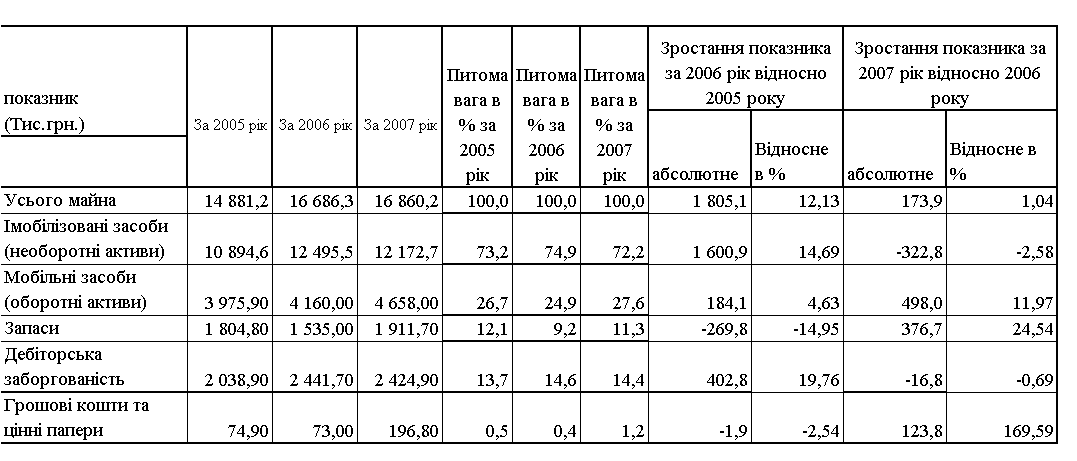

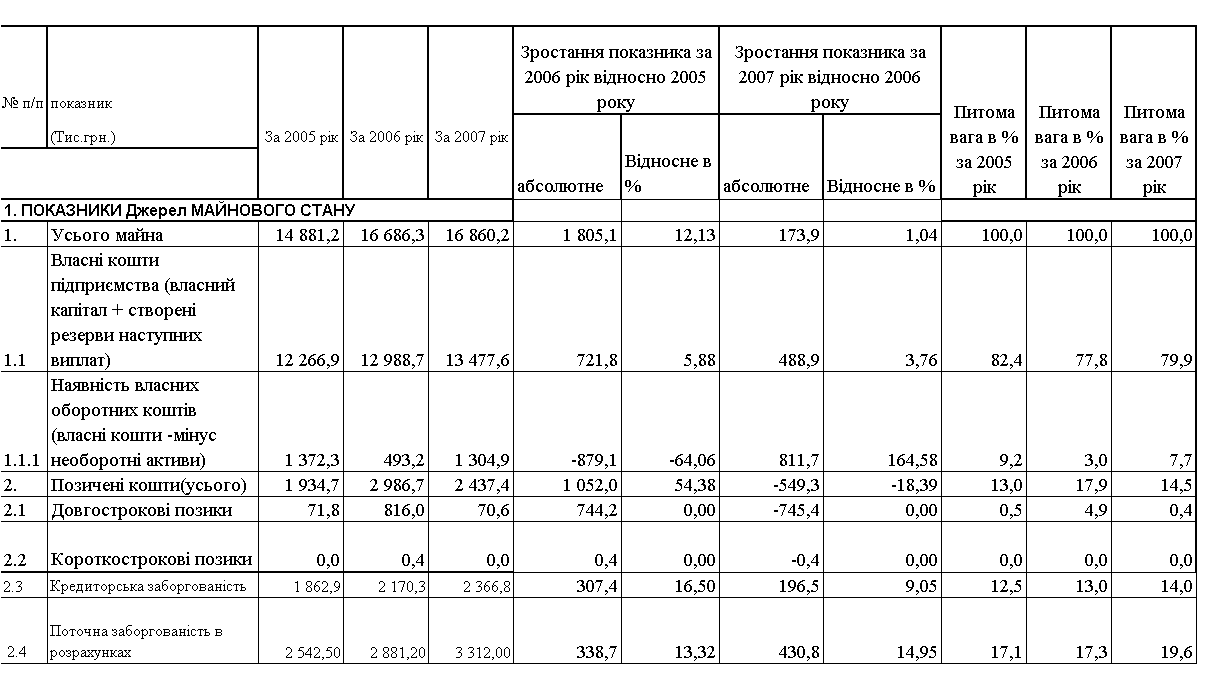

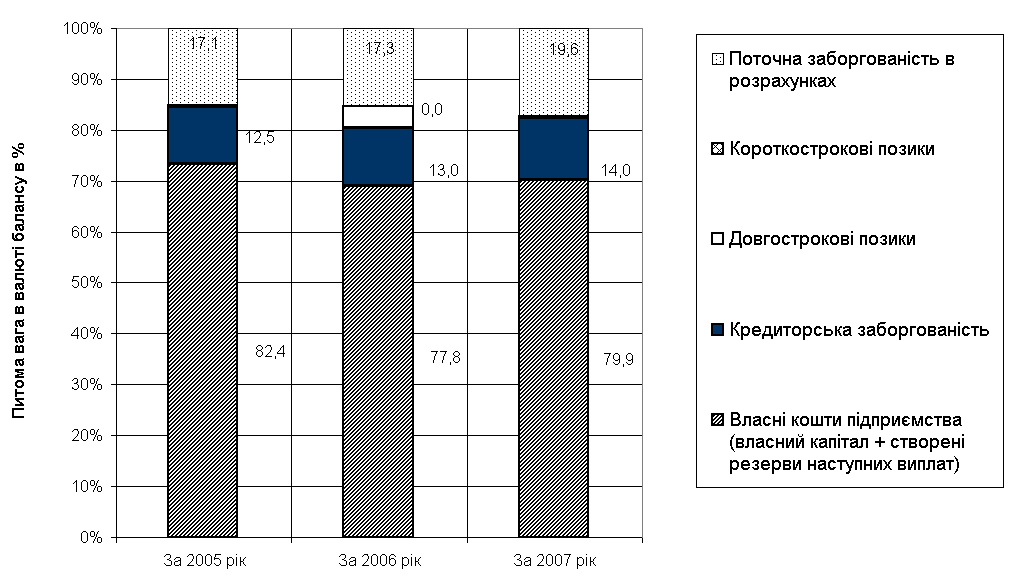

Організаційно-економічна характеристика підприємства "Золотий колос"

Облік доходів операційної діяльності на ТОВ «Золотий колос»

Облік інших операційних доходів

Визначення результатів операційної діяльності підприємства та відображення їх в обліку

Шляхи удосконалення обліку доходів від операційної діяльності підприємства

Навигация

Теоретичні основи обліку доходів від операційної діяльності підприємства

Облік доходів від операційної діяльності підприємства та шляхи їх удосконалення на ТОВ "Золотий колос"

83397

знаков

12

таблиц

3

изображения

1.2 Теоретичні основи обліку доходів від операційної діяльності підприємства

Загальні критерії визнання статей у фінансовій звітності - ймовірність збільшення або зменшення майбутніх економічних вигод та достовірна оцінка.

Для визнання доходу необхідно не тільки надходження активу або зменшення зобов’язання, але і фінансовий наслідок цих подій. Таким наслідком виступає збільшення власного капіталу (крім внесків учасників) тобто дохід визнається в момент збільшення активу або зменшення зобов’язань, які обумовлюють збільшення власного капіталу.

Доходи відображаються в обліку та звітності згідно з принципами нарахування та відповідності доходів і витрат.

Принцип нарахування полягає в тому, що результати господарських операцій визнаються, коли вони відбуваються (а не тоді, коли отримуються або сплачуються грошові кошти), і відображаються в бухгалтерському обліку та фінансових звітах тих періодів, до яких вони відносяться.

Принцип нарахування має застосовуватись одночасно з принципом відповідності, відповідно до якого витрати визнаються у Звіті про фінансові результати на основі прямого зв’язку між ними та отриманими доходами.

Так само як і інші активи дохід визнається, якщо його оцінка може бути достовірно визначена. Критерії визнання доходу застосовуються окремо до кожної операції. Проте, за певних умов для відображення суті операції необхідно застосовувати критерії визнання до окремих елементів однієї операції, які підлягають оцінці, якщо не випливає із сутності такої господарської операції.

Наприклад, вартість реалізації продукції включає суму за майбутні надані послуги (припустимо монтаж), яка належить до визначення. Ця сума підлягає відстроченню і визнається доходом у періоді надання такої послуги.

І навпаки, критерії визнання застосовуються до двох і більше операцій одночасно, якщо вони пов’язані таким чином, що суть господарської операції не можна зрозуміти без розгляду декількох операцій в цілому. Наприклад, підприємство може реалізувати товари і водночас укласти договір на придбання цих товарів пізніше, таким чином спростовуючи результат операції. В цьому випадку обидві операції мають розглядатися разом.

Окремі категорії складають дохід від реалізації продукції (товарів, інших активів) та дохід від надання послуг. Це пов’язано з тим, що до визнання цих видів доходу пред’являються додаткові умови. Не визнається дохід, якщо здійснюється обмін продукцією (товарами, роботами, наданими послугами та іншими активами), які є подібними за призначенням та мають однакову справедливу вартість.

Згідно з П(С)БО 15 не визнаються доходами такі надходження від інших осіб:

1. Сума податку на додану вартість, акцизів, інших податків і обов’язкових платежів, що підлягають перерахуванню до бюджету й позабюджетних фондів.

2. Сума надходжень за договором комісії, агентським та іншим аналогічним договором на користь комітента, принципала тощо.

3. Сума попередньої оплати продукції (товарів, робіт, послуг).

4. Сума авансу в рахунок оплати продукції (товарів, робіт, послуг).

5. Сума завдатку під заставу або в погашення позики, якщо це передбачено відповідним договором.

6. Надходження, що належать іншим особам.

7. Надходження від первинного розміщення цінних паперів.

Деякі із зазначених надходжень мають особливий порядок відображення в обліку. Зокрема, це стосується ПДВ, акцизу та інших податків, які входять до ціни продажу, а також надходжень за договором комісії, агентським та іншим аналогічним договором. Відповідно до вимог П(С)БО 3 "Звіт про фінансові результати" [20] до складу доходу від реалізації продукції (товарів, робіт, послуг) включається вся сума надходжень, тобто без вирахування наданих знижок, повернення проданих товарів та непрямих податків (ПДВ, акцизу тощо).

В бухгалтерському обліку дохід відображається в сумі справедливої вартості отриманих активів або тих, що підлягають одержанню. Сума доходу, яка виникає в результаті господарської операції, як правило, визначається шляхом домовленості між підприємством і покупцем або користувачем активу. Вона оцінюється за справедливою вартістю отриманої компенсації, яку може бути отримано, з урахуванням суми будь-якої торговельної знижки, що надається підприємством.

При фінансовій оцінці доходу та побудові бухгалтерського обліку суттєвим є правильне тлумачення двох різновидів доходу: валового та чистого.

Згідно з Законом України "Про оподаткування прибутку підприємств" [11] валовий дохід - загальна сума доходу платника податку від усіх видів діяльності, отриманого (нарахованого) протягом звітного періоду в грошовій, матеріальній або нематеріальній формах як на території України, її континентальному шельфі, виключній (морській) економічній зоні, так і за їх межами.

Чистий дохід - це зменшений валовий дохід на економічні елементи, які визначені законодавчо. До чистого доходу не включаються суми, які отримуються від імені третьої сторони, податок на додану вартість, акциз, мито, будь-які надані торговельні знижки тощо.

Отже, справжнім доходом є чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) (ЧД), який розраховується шляхом вирахування х доходу (виручки) від реалізації продукції (товарів, робіт, послуг) (Д), податку на додану вартість (ПДВ), акцизного збору (АЗ), інших зборів або податків з обороту (ІЗП) та інших вирахувань з доходу (ІВ), тобто:

ЧД = Д - ПДВ - АЗ - ІЗП - ІВ.

Дохід оцінюють в наступному порядку:

1) дохід, що підлягає отриманню або вже отриманий, виражається у сумі справедливої вартості;

2) у разі відстрочення платежу, внаслідок чого виникає різниця між справедливою вартістю та номінальною сумою коштів або їх еквівалентів, які підлягають отриманню за продукцію (товари, роботи, послуги та інші активи), така різниця визнається доходом у вигляді відсотків;

3) сума доходів за бартерними контрактами визначається:

- за справедливою вартістю отриманих активів, робіт, послуг або тих, що підлягають отриманню, зменшеної або збільшеної відповідно на суму переданих або отриманих коштів та їх еквівалентів;

- при неможливості визначення справедливої вартості отриманих активів, робіт, послуг або таких, що підлягають отриманню, дохід визначається за справедливою вартістю переданих активів, робіт, послуг за даним бартерним контрактом.

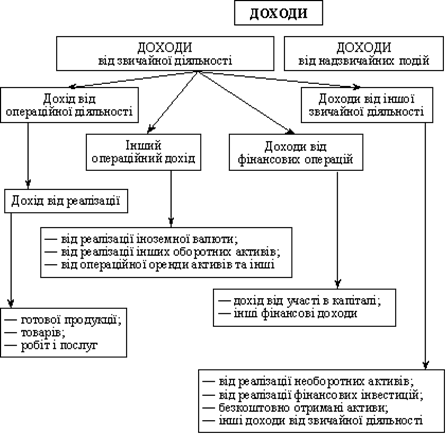

Відповідно до вимог П(С)БО 15 [22] доходи підприємства класифікуються за різними ознаками.

Визнані доходи класифікуються у бухгалтерському обліку за такими групами:

- доходи від реалізації продукції (товарів, робіт, послуг та інших активів);

- інший операційний дохід;

- дохід від участі в капіталі;

- інші доходи;

- надзвичайні доходи.

Склад доходів, що відносяться до відповідної групи, встановлено Положенням (стандартом) бухгалтерського обліку 3 "Звіт про фінансові результати" [21].

Підприємство отримує доходи від операційної звичайної, надзвичайної діяльності.

Під звичайною діяльністю розуміють будь-яку діяльність підприємства, а також операції, які її забезпечують або виникають внаслідок здійснення такої діяльності. До звичайної діяльності підприємства належать також курсові різниці, списання знецінених запасів, переоцінка короткострокових інвестицій, економічні санкції за господарськими договорами, за порушення податкового законодавства, тобто операції, які супроводжують звичайну діяльність підприємства.

Розподіл доходів від звичайної і надзвичайної діяльності наведено в наступній схемі:

Звичайна діяльність поділяється на операційну та не операційну (фінансову та інвестиційну).

Операційна діяльність підприємства - це операції, пов’язані з виробництвом або реалізацією продукції (товарів, послуг), що є визначальною метою створення підприємства, та забезпечують основну частку його доходу. Для виробничого підприємства такими операціями є придбання сировини і матеріалів, виготовлення продукції та її реалізація.

Інвестиційна діяльність - це придбання та реалізація тих необоротних активів, а також тих фінансових інвестицій, які не є складовою еквівалентів грошових коштів.

Фінансова діяльність визначає діяльність, яка призводить до змін розміру і складу власного позикового капіталу підприємства.

До надзвичайної діяльності підприємства відносять операції, які відбуваються не часто або регулярно і відрізняються від звичайних операцій. Наприклад, стихійне лихо, пожежа, техногенні аварії тощо.

Похожие работы

... необхідно коригувати діючі маркетингові плани; ці пропозиції необхідно враховувати при складанні майбутніх планів. Результати ревізії маркетингу з розробленими рекомендаціями щодо вдосконалення подальшої маркетингової діяльності підприємства з урахуванням змін у маркетинговому середовищі подають вищому керівництву. Рішення щодо прийняття необхідних заходів затверджує рада директорів підприємства. ...

... Чарка, стакан 4 320 2 80 400 Столові прибори (комплект) 4 320 2 80 400 Далі наведемо характеристику посуду, який будуть використовувати в комплексному закладі ресторанного господарства (табл. 2.8–2.11). Таблиця 2.8. Характеристика та призначення класичного вітчизняного порцелянового та фаянсового посуду Найменування Розміри, мм Місткість, см3, порцій Призначення ...

... дає зрозуміти ідею запасу часу і його використання, є прекрасним засобом планування й контролю, передумовою календарного планування потреб у ресурсах. 1.2 Методологія оцінки економічної ефективності інвестиційного проекту Фінансове інвестування в реальний інвестиційний проект виконується задовго до реального початку його здійснення. Реалізація проекту може тривати роками й десятиріччями, тому в ...

... ії полягає в тім, що заходи такого спрямування сприяють формуванню ефективнішої системи господарювання за умови ринкових відносин. Соціально-економічна ефективність підвищення рівня якості та конкурентоспроможності продукції, що виробляється підприємствами, полягає в наступному: 1) високоякісна і конкурентноспроможна продукція завжди повніше та ліпше задовольняє суспільно-соціальні потреби в ...

0 комментариев