Законодавчо-нормативні та теоретичні основи обліку доходів від операційної діяльності підприємства

Теоретичні основи обліку доходів від операційної діяльності підприємства

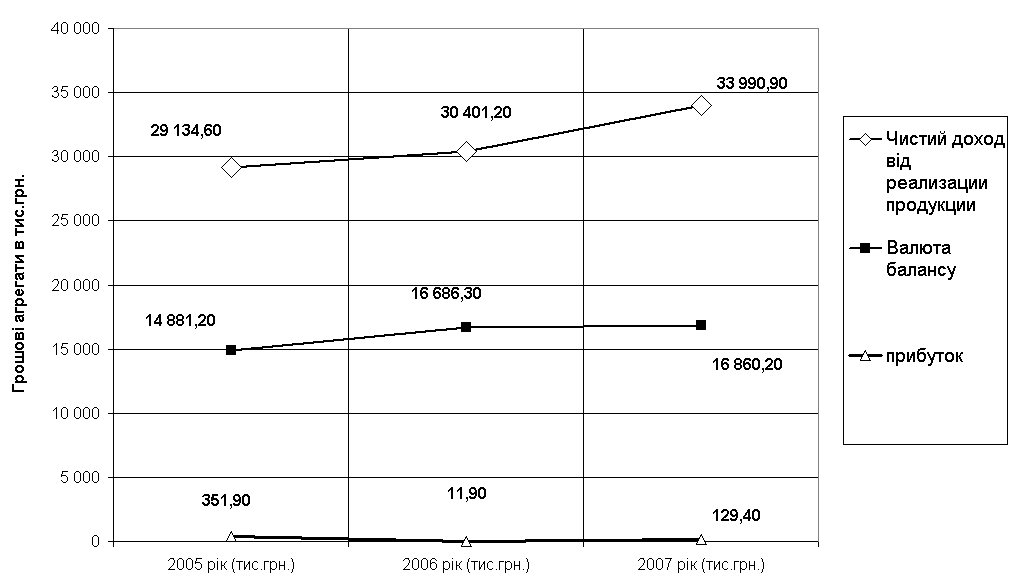

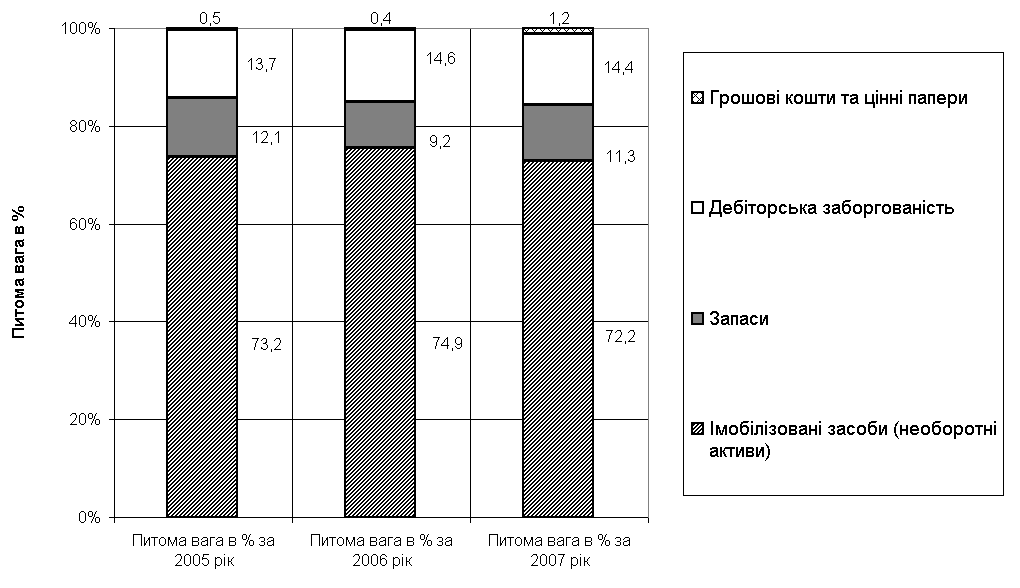

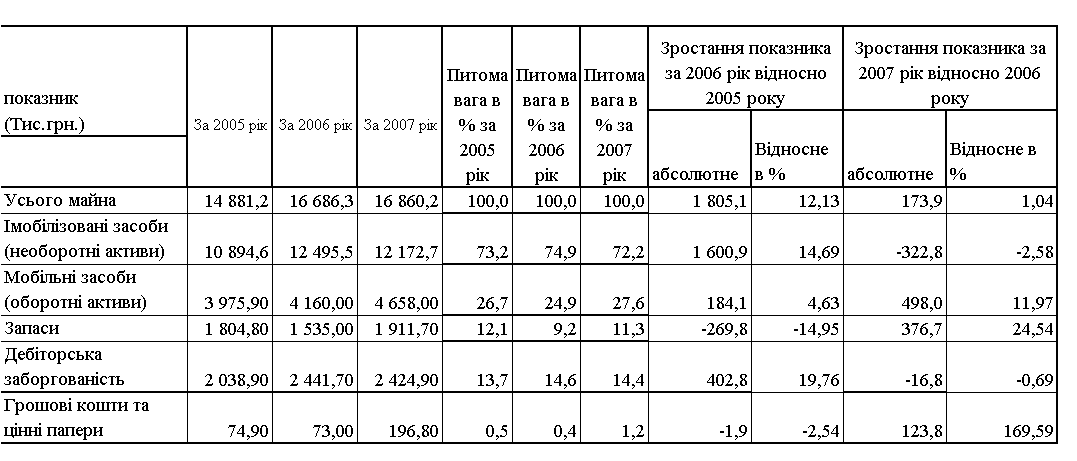

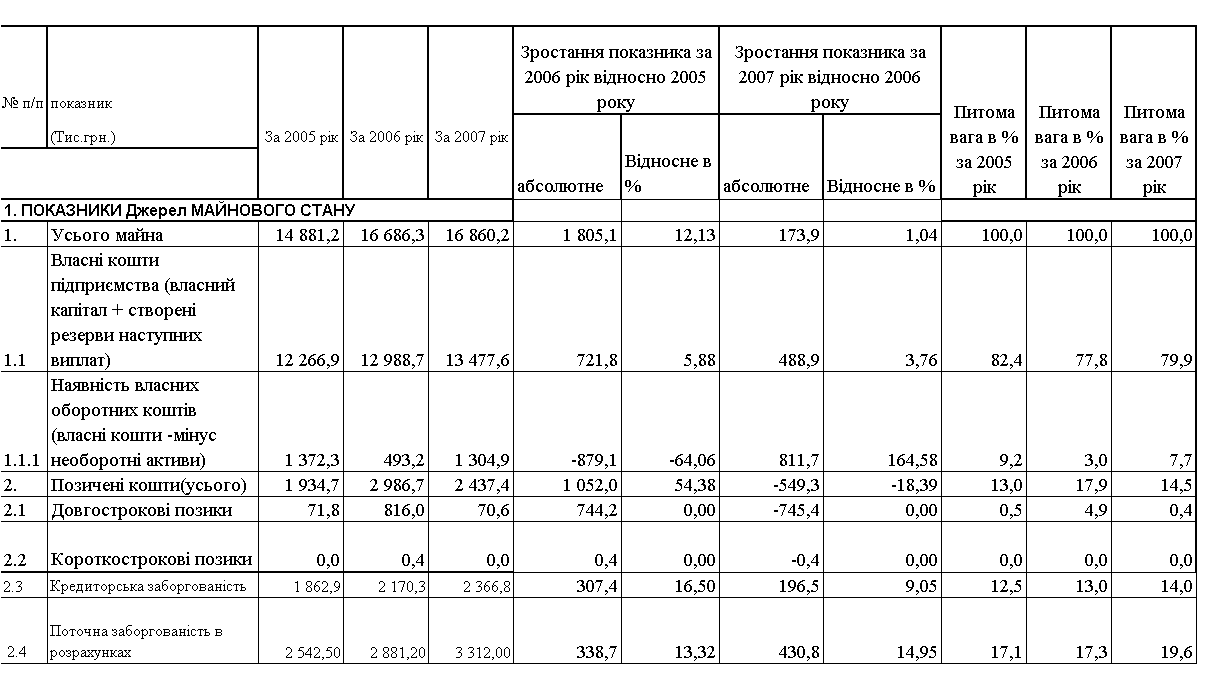

Організаційно-економічна характеристика підприємства "Золотий колос"

Облік доходів операційної діяльності на ТОВ «Золотий колос»

Облік інших операційних доходів

Визначення результатів операційної діяльності підприємства та відображення їх в обліку

Шляхи удосконалення обліку доходів від операційної діяльності підприємства

Навигация

Визначення результатів операційної діяльності підприємства та відображення їх в обліку

Облік доходів від операційної діяльності підприємства та шляхи їх удосконалення на ТОВ "Золотий колос"

83397

знаков

12

таблиц

3

изображения

3.3 Визначення результатів операційної діяльності підприємства та відображення їх в обліку

Статті доходів і витрат, пов’язаних з господарсько-фінансовою діяльністю підприємства, розміщені в Звіті про фінансові результати відповідно класифікації діяльності підприємства.

Звітним періодом для складання фінансової звітності є календарний рік. Баланс підприємства складається на кінець останнього дня звітного періоду. Проміжна (місячна та квартальна) звітність складається наростаючим підсумком з початку звітного періоду.

Фінансові результати господарсько-фінансової діяльності підприємства за звітний період відображаються у Звіті про фінансові результати, що складається згідно з Положенням (стандартом) бухгалтерського обліку 3. Методика заповнення форми №2 подана у Додатку 5.

Метою складання Звіту про фінансові результати є надання користувачам повної, правдивої та неупередженої інформації про доходи, витрати, прибутки і збитки від діяльності підприємства за звітний період.

Для визначення фінансового результату підприємства в звіті необхідно порівняти доходи звітного періоду з витратами, що були здійснені для отримання цих доходів. При цьому доходи та витрати відображають в бухгалтерському обліку, а на підставі цього обліку в Звіті про фінансові результати у момент їх виникнення, а не в момент надходження або сплати грошей (спосіб нарахування). Для узагальнення інформації на ТОВ «Золотий колос» про фінансові результати від звичайної діяльності і надзвичайних подій Планом рахунків передбачено рахунок 79 «Фінансові результати», який ведеться за субрахунками:

791 «Результат основної діяльності»,

792 «Результат фінансових операцій»,

793 «Результат іншої звичайної діяльності»,

794 «Результат надзвичайних подій».

Таблиця 4 – Характеристика субрахунку

| № | Назва суб рахунку | Характеристика |

| 791 | "Результат операційної діяльності" | Визначається прибуток (збиток) від операційної діяльності підприємства. За кредитом субрахунку відображається в порядку закриття рахунків сума доходів від реалізації готової продукції, товарів, робіт, послуг та від іншої операційної діяльності (рахунки 70 "Доходи від реалізації", 71 "Інший операційний дохід"), за дебетом - сума в порядку закриття рахунків обліку собівартості реалізованої готової продукції, товарів, робіт і послуг, адміністративних витрат, витрат на збут, інших операційних витрат (90 "Собівартість реалізації"', 92 "Адміністративні витрати", 93 "Витрати на збут", 94 "Інші витрати операційної діяльності") |

| 792 | "Результат фінансових операцій" | Визначається прибуток (збиток) від фінансових операцій підприємства. За кредитом субрахунку відображається списання суми в порядку закриття рахунків обліку доходів від участі в капіталі та інших фінансових доходів, за дебетом - списання фінансових витрат з рахунків 95 "Фінансові витрати" та 96 "Втрати від участі в капі галі" |

| 793 | "Результат іншої звичайної діяльності" | Визначається прибуток (збиток) від іншої звичайної діяльності підприємства. За кредитом рахунку відображається списання сум в порядку закриття рахунків обліку доходів від інвестиційної та іншої звичайної діяльності підприємства, за дебетом - списання витрат з рахунку 97 "Інші витрати" |

| 794 | "Результат надзвичайних подій" | Визначається прибуток (збиток) від надзвичайних подій. За кредитом субрахунку відображається списання доходів, одержаних від надзвичайних подій, за дебетом - списання втрат від надзвичайних подій, що обліковуються на рахунку 99 "Надзвичайні витрати" |

Аналітичний облік фінансових результатів ведеться за їх характером, видами продукції, товарів, робіт, послуг та іншими напрямами, визначеними підприємством самостійно.

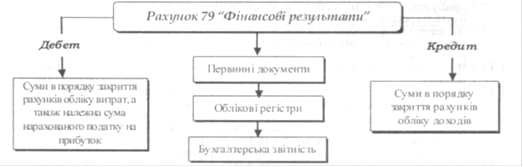

Первинними документами для відображення накопичення фінансових результатів від різних видів діяльності та віднесення до складу нерозподіленого прибутку (збитку) є довідки та розрахунки бухгалтерії. На підприємстві бухгалтерський облік фінансових результатів органі зовується наступним чином (рис. 3.1).

Рис. 3.1. Схема організації бухгалтерського обліку фінансових результатів

По кредиту рахунка 79 «Фінансові результати» та його субрахунків відображаються суми в порядку закриття рахунків обліку доходів, а по дебету — суми в порядку закриття рахунків обліку витрат, а також належна сума нарахованого податку на прибуток.

По кредиту субрахунка 791 «Результат основної діяльності» підприємства відображають суму доходів від реалізації готової продукції, товарів, робіт, послуг та іншої операційної діяльності в кореспонденції з дебетом рахунків: 70 «Доходи від реалізації» та 71 «Інший операційний доход».

На дебет субрахунка 791 «Результат основної діяльності» наприкінці звітного періоду в порядку закриття рахунків списують:

— собівартість реалізованої готової продукції, товарів, послуг (з кредита рахунка 90 «Собівартість реалізації);

— адміністративні витрати (з кредита рахунка 92 «Адміністративні витрати»);

— витрати на збут (з кредита рахунка 93 «Витрати на збут»);

— належну за даними бухгалтерського обліку суму податку на прибуток від звичайної діяльності (з кредита рахунка 981 «Податки на прибуток від звичайної діяльності»).

Шляхом порівняння на субрахунку 791 «Результат основної діяльності» кредитового обороту (загальна сума одержаних доходів від реалізації та інших операційний доход) з дебетовим оборотом (загальна сума операційних витрат з урахуванням суми податку на прибуток від звичайної діяльності) визначають фінансовий результат (прибуток, збиток) від основної діяльності підприємства.

Визначену суму фінансового результату від основної діяльності списують на фінансово-результатний активно-пасивний рахунок 44

«Нерозподілені прибутки (непокриті збитки)» записом:

— на суму одержаного прибутку:

Д-т рах. 791 «Результат основної діяльності»

К-т рах. 441 «Прибуток нерозподілений»;

- на суму збитку:

Д-т рах. 442 «Непокриті збитки»

К-т рах. 791 «Результат основної діяльності».

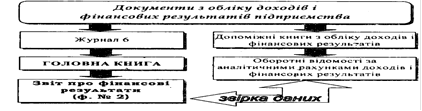

На підставі первинних документів дані про доходи та фінансові результати діяльності відображаються в облікових регістрах, які потім використовуються для заповнення Головної книги та фінансової звітності (рис. 3.2).

Рис. 3.2. Порядок відображення доходів і фінансових результатів при журнальній формі обліку.

Записи для заповнення Журналу 6 здійснюються на підставі первинних документів і зведених відомостей про доходи та фінансові результати діяльності.

Дані Журналу 6 використовуються для складання Звіту про фінансові результати, тому цей обліковий регістр є своєрідним інформаційним носієм, правильне розуміння якого дозволяє приймати ефективні управлінські рішення.

Таблиця 3.3 - Бухгалтерські проведення з обліку фінансових результатів операційної діяльності ТОВ «Золотий колос» (табл..3.3):

| № | Зміст господарської операції | Дебет | Кредит | Сума (грн.) |

| 1 | Списано витрати виробництва на фінансовий результат | 79 | 23 | 600 |

| 2 | Списано на фінансовий результат собівартість реалізованої продукції (товарів, робіт, послуг) підприємства протягом звітного періода | 79 | 901 - 903 | 12000 |

| 3 | Списано на фінансовий результат адміністративні витрати, понесені протягом звітного періоду | 79 | 92 | 5000 |

| 4 | Списано на фінансовий результат витрати га збут, понесені протягом звітного періоду | 79 | 93 | 4000 |

| 5 | Списано на фінансовий результат інші витрати операційної діяльності, понесені протягом звітного періоду | 79 | 94 | 1000 |

| 6 | Списано на фінансовий результат витрати, понесені протягом звітного періоду при нарахуванні податку на прибуток, отриманого за даними бухгалтерського обліку | 79 | 98 | 200 |

| 7 | Списано на фінансовий результат витрати, понесені протягом звітного періоду у зв’язку із надзвичайними подіями | 79 | 99 | 120 |

| 8 | Списано дохід, одержаний підприємством у звітному періоді внаслідок основної операційної діяльності | 70 | 79 | 800 |

| 9 | Списано дохід, одержаний підприємством у звітному періоді внаслідок іншої операційної діяльності | 71 | 79 | 500 |

| 10 | Списано фінансовий результат від основної діяльності на суму одержаного прибутку | 791 | 441 | 22820 |

| 11 | Списано фінансовий результат від основної діяльності на суму одержаного збитку | 442 | 791 | 1300 |

Похожие работы

... необхідно коригувати діючі маркетингові плани; ці пропозиції необхідно враховувати при складанні майбутніх планів. Результати ревізії маркетингу з розробленими рекомендаціями щодо вдосконалення подальшої маркетингової діяльності підприємства з урахуванням змін у маркетинговому середовищі подають вищому керівництву. Рішення щодо прийняття необхідних заходів затверджує рада директорів підприємства. ...

... Чарка, стакан 4 320 2 80 400 Столові прибори (комплект) 4 320 2 80 400 Далі наведемо характеристику посуду, який будуть використовувати в комплексному закладі ресторанного господарства (табл. 2.8–2.11). Таблиця 2.8. Характеристика та призначення класичного вітчизняного порцелянового та фаянсового посуду Найменування Розміри, мм Місткість, см3, порцій Призначення ...

... дає зрозуміти ідею запасу часу і його використання, є прекрасним засобом планування й контролю, передумовою календарного планування потреб у ресурсах. 1.2 Методологія оцінки економічної ефективності інвестиційного проекту Фінансове інвестування в реальний інвестиційний проект виконується задовго до реального початку його здійснення. Реалізація проекту може тривати роками й десятиріччями, тому в ...

... ії полягає в тім, що заходи такого спрямування сприяють формуванню ефективнішої системи господарювання за умови ринкових відносин. Соціально-економічна ефективність підвищення рівня якості та конкурентоспроможності продукції, що виробляється підприємствами, полягає в наступному: 1) високоякісна і конкурентноспроможна продукція завжди повніше та ліпше задовольняє суспільно-соціальні потреби в ...

0 комментариев